Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

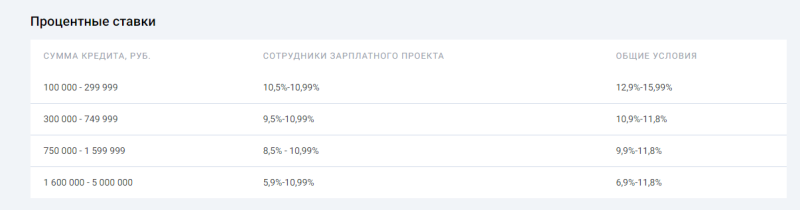

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Может ли созаемщик оформить собственную ипотеку

Когда люди соглашаются стать созаемщиками по ипотеке, они редко задумываются о том, что в скором времени может понадобиться оформление собственного кредита. Однако наличие имеющегося долгового обязательства способно серьезно повлиять на возможность дальнейшего кредитования. Отказ в банках ставит перед практически неразрешимой задачей — как созаемщику взять новую ипотеку. Чтобы ответить на этот вопрос, для начала разберемся, какие права и обязанности имеет доверенное лицо.

Права и обязанности

Созаемщик — это привлеченная к кредитному договору сторона, которая взяла на себя солидарную с титульным заемщиком ответственность по выплате ипотечного кредита. Для банка оба участника равны и одинаково отвечают за выполнение обязательств. Информация о полученном займе отображается в кредитной истории обеих сторон. Так как созаемщики привлекаются к крупным кредитам на долгий срок, далеко не каждый согласится взять на себя роль доверенного лица. При этом привлечь к кредиту можно до 4 граждан, согласных при необходимости выплачивать долг.

Обязанности созаемщика определяются положениями кредитного договора и в первую очередь выражаются в своевременной выплате задолженности в соответствии с графиком платежей в случае, если титульный заемщик не может это сделать самостоятельно. Доверенное лицо обязано внимательно изучить условия сделки и предоставить документы по требованию кредитора.

Участие в договоре кредитования дает созаемщику ряд прав, с которыми титульный заемщик должен ознакомится, прежде чем взять ипотеку с привлечением сторонней помощи. В первую очередь необходимо помнить, что привлеченное лицо вправе претендовать на объект ипотечного кредита. Такое право возникает, если основной заемщик является супругом, оформляется доля на квартиру или заключено соответствующее соглашение, определяющее возможность получения жилья. Кроме того, суд так же может встать на сторону созаемщика, если он регулярно вносил платежи по ипотеке вместо титульного. В этом заключается основное отличие привлеченного лица от поручителя, который не может претендовать на недвижимость и не обязан ежемесячно платить по графику. Подробнее об этом мы рассказывали в нашей статье.

Итак, может ли созаемщик получить собственную ипотеку на квартиру? Да, банки не ограничивают своих клиентов в получении нового кредита. Однако для обеспечения двух кредитных договоров гражданин должен иметь достаточный уровень дохода. Именно на финансовую стабильность и распределение расходов смотрят кредиторы при одобрении второго ипотечного кредита. Если созаемщик сможет убедить банковскую организацию в своей платежеспособности, добропорядочности и возможности одновременно погашать две задолженности (при этом у гражданина должно оставаться не менее 40% дохода), то банк может пойти ему навстречу.

Как созаемщику получить ипотеку: требования и необходимые документы

При одобрении заявки на ипотеку банк, помимо платежеспособности, рассматривает и другие критерии, которым должен отвечать созаемщик:

соответствие основным требованиям (возраст, регистрация, стаж на последнем рабочем месте, семейное положение и количество детей в семье);

хорошая кредитная история (КИ) и отсутствие просрочек по займам;

наличие полного пакета документов;

высокий уровень дохода и дополнительные источники заработка;

отсутствие открытых кредитов и размеры ежемесячных платежей по имеющимся займам;

прочее (наличие или отсутствие судимости, непогашенные долги, алименты и т. д.).

Может ли созаемщик взять ипотеку себе или нет, кредитор решает на основе всех вышеуказанных критериев. Получение нового ипотечного кредита ничем не отличается от обычной процедуры. Для оформления клиенту банка потребуется предоставить стандартный список документов:

паспорт с постоянной или временной регистрацией;

документы, подтверждающие доход (справки 2-НДФЛ или по форме банка, при необходимости налоговые декларации);

копию всех заполненных страниц трудовой книжки, заверенную работодателем;

правоустанавливающие документы на недвижимость, являющуюся залогом (данные из ЕГРН, свидетельство о праве собственности);

технический паспорт квартиры или дома, передаваемого банку для обеспечения ипотечного кредита;

отчет об оценке недвижимости;

сертификат на материнский капитал (при наличии).

Банковская организация может потребовать дополнительные документы, поэтому рекомендуется проконсультироваться с кредитным менеджером.

Как созаемщику увеличить шанс на одобрение второй ипотеки

Зная основные критерии, на которые банк смотрит при одобрении заявки, можно увеличить шанс на выдачу ипотечного кредита для приобретения жилья. В первую очередь необходимо оценить свою платежеспособность и при необходимости предоставить сведения о дополнительных источниках дохода. Однако не стоит приписывать несуществующие суммы и завышать прибыль. Банк тщательно проверяет предоставленную информацию и при обнаружении несоответствия может занести клиента в черный список. Оценить финансовые возможности можно с помощью ипотечного калькулятора, который позволит рассчитать ежемесячные платежи, начальный взнос и срок кредитования.

Кроме того, необходимо убедиться в чистоте кредитной истории. Получить эти данные можно в личном кабинете на сайте НБКИ. Специалисты рекомендуют обратить внимание на тот факт, что в кредитную историю заносятся сведения по всем открытым кредитам, в том числе и тем, где клиент числится созаемщиком.

Если есть сомнения в том, что банк одобрит получение ипотеки, стоит задуматься о выходе из сделки, где вы числитесь в качестве созаемщика. Чтобы выйти из договора, необходимо уведомить титульного получателя займа, поскольку без его согласия это невозможно. Стоит отметить, что этот вариант не подходит для супругов, поскольку они автоматически становятся созаемщиками при оформлении ипотеки и изменить условия сделки могут только при разводе. Если титульный заемщик найдет доверенное лицо, которое будет соответствовать установленным требованиям, проблем с выходом не будет. Подготовьте необходимые документы и подайте на проверку в банк. После рассмотрения кредитором заявления заемщик может взять другую ипотеку на квартиру или дом.

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/

Источник https://rosbank-dom.ru/blog/pro-ipoteku/mozhet-li-sozaemschik-poluchit-ipoteku/

Источник

Источник