Что такое ипотека (суть и виды) – стоит ли брать и как получить

Первым делом необходимо разобраться, что такое ипотека. Ипотека – это разновидность залогового договора, при котором финансовая компания выдает средства клиенту, с целью приобретения собственной недвижимости. Что касается залога, то им является та квартира, на которую банк выдает средства. Сегодня финансовые компании активно выдают ипотечный продукт для приобретения квартиры, дома или даже доли в недвижимости. При этом важно учитывать, что приобретенное имущество остается в собственности заемщика, то есть покупателя. Что касается кредитора, то он является выгодоприобретателем в части фактической задолженности по кредитному договору.

В рамках закона он имеет право продать квартиру только тогда, когда заемщик перестанет вносить плату по графику. Что касается клиента, который приобретает жилье, то он не может им распоряжаться по своему усмотрению, а именно продавать, обменивать или сдавать в аренду. Пока кредит на квартиру не будет погашен в полном размере, все действия связанные с квартирой необходимо согласовывать с финансовой компанией.

Чем отличается от кредита

- По сути, ипотека является разновидностью кредита, но имеет вполне определенные цели — покупку жилой недвижимости. Если вам нужен автомобиль или коммерческая недвижимость, то это уже не ипотека.

- Также отдельно банки предлагают потребительские кредиты — их особенность в том, что банк не спросит у вас, на что именно вы хотите потратить деньги. К жилой недвижимости, помимо квартир, относятся дома, коттеджи, таунхаусы, также может быть приобретена часть квартиры или часть дома. Еще в ипотеку можно приобрести земельный участок под строительство дома и даже гараж (хотя жить в нем, пожалуй, не стоит).

- Процентная ставка по ипотеке, как правило, ниже, чем по автокредиту или по другим видам кредита.

- Ипотека предназначена для физических лиц. Если организация хочет одолжить деньги у банка под покупку недвижимости, это будет уже другой вид кредитования.

- Срок, на который выдается ипотечный кредит, может составлять до 30 лет. На машину или на потребительский кредит ни один банк таких условий не предоставит.

Еще 20 лет назад в России мало кто мог себе позволить ипотеку — проблема была в низких зарплатах и в больших процентных ставках. Сейчас банки уже не так строги с размером официальной зарплаты, да и ставки существенно снижены.

Преимущества и недостатки

Ипотечные займы считаются самым выгодным видом покупки жилья в кредит.

- Долгое время на погашение.

Целевой кредит на жилье выдается на 7-15 лет, в то время как ипотеку в отдельных случаях можно получить на срок до 50 лет. Это удобно при приобретении дорогостоящей недвижимости. - Сниженная процентная ставка.

В среднем она на 3-5% ниже, чем при целевом жилищном кредитовании (по льготным программам – на 8% и более). Учитывая долгий срок и большую сумму займа на недвижимость, можно существенно сэкономить средства. - Решение проблем с жильем.

Ипотечный кредит избавляет от необходимости долго копить на собственную квартиру, одновременно внося арендную плату за временное жилье. В долгосрочной перспективе это экономит немало денег. - Возможность использования для инвестиций.

Можно брать ипотечный заем на строящиеся квартиры. Одобренное специалистами банка имущество редко падает в цене, что дает возможно получить прибыль от реализации недвижимости на рынке.

К недостаткам ипотеки можно отнести:

- Сложность оформления.

Поскольку заем оформляется на крупную сумму, кредитные организации тщательно проверяют заемщиков и нередко требуют дополнительные документы, подтверждающие доход и хорошую кредитную историю. - Долгие сроки на рассмотрение.

В процедуру оформления кредита на приобретение жилья входят не только сбор бумаг и подписание договора, но и оценка собственности сотрудниками банка, регистрация сделки в УФРС и другие процедуры, способные затянуть процесс. - Большие переплаты.

Даже со сниженной процентной ставкой сумма процентных начислений нередко превосходит стоимость самого жилья. - Ограничение на операции с залоговым имуществом.

Клиент вправе использовать квартиру для проживания или сдавать в аренду (после получения разрешения от банка), но до истечения срока ипотеки ее нельзя продать или подарить. - Риск лишиться квартиры.

При неисполнении своих обязательств перед банком заемщик может потерять купленное жилье – его заберет кредитор. Средства, ушедшие на погашение долга, при этом не возвращаются. - Ограниченный выбор жилья.

По программам ипотечного кредитования можно купить только квартиры или дома, которые финансовая организация посчитает ликвидными. - Обязательное страхование недвижимости.

Брать ли ипотеку – сложный вопрос, особенно для “чайников” в области кредитования. Перед принятием решения стоит обратить внимание не только на преимущества и недостатки данного типа займа, но и на собственную финансовую стабильность и текущие потребности семьи.

В чем разница между ипотечным кредитом и жилищным

Прочитав вышеизложенную информацию, прослеживается разница между жилищным кредитом и стандартной ипотекой. Основное отличие, как упоминалось ранее, кроется в том, что банк не ограничивает права заемщика на объект. Если особа взяла жилищный кредит на квартиру, она сразу переходит в ее полную собственность. Поэтому человек может распоряжаться ней по-своему усмотрению.

Даже если жилищный займ еще не до конца погашен, нынешний владелец недвижимости имеет право на ее дарение, обмен, аренду и т.д. При ипотечном кредите риски банков выше, в силу этого они берут в залог покупаемый объект, который выступает гарантией того, что банк не потеряет свои деньги. Если заемщик утратит способность исполнять долговые обязательства, кредитор может на законных основаниях конфисковать залоговое имущество и реализовать его, чтобы не понести убытки.

Пока заемщик полностью не возвратит денежные средства, обремененное жилье нельзя будет продавать, менять или дарить. Есть и другие немаловажные отличительные критерии жилищного кредитования. Вместе с первым выделим их в отдельный список:

- отсутствие залога недвижимого имущества;

- величина кредитных средств. Она как минимум в 2 раза меньше лимита, предоставляемого на ипотеку;

- период возврата. Ипотечное кредитование, как правило, совершается на длительный промежуток времени. При жилищном кредите предполагается, что заемщик справится с погашением задолженности быстрее;

- стоимость услуги. Оформляя кредит, вы соглашаетесь на внушительные ставки, ипотека же в этом плане более доступна. На сегодняшний день показатели по ней намного приятнее, можно сказать, на рекордно низком уровне — от 6% годовых;

- цель использования. Если ипотечный жилищный кредит направлен исключительно на покупку и улучшение условий квартиры/дома, то простой жилищный кредит иногда может распространяться на рефинансирование ипотеки. Так, например, одними из первых начали выдавать такие ссуды в Сбербанке России.

Программы

Из того, что нужно знать про ипотеку, важными являются сведения о видах ипотечных программ:

- стандартные;

- социальные;

- «Молодая семья»;

- для военнослужащих.

Банки, конкурируя между собой, предлагают множество программ под самыми разными названиями, отражающими способ получения ипотеки или цель. Часто то, что понимают под ипотекой в обиходе — это деньги, предоставленные под залог, и их необходимо возвращать, иначе банк лишит вас предмета залога. Наиболее востребованными являются следующие виды ипотеки (ипотечных займов):

- На покупку жилья на вторичном рынке. Привлекает этот вид оптимальными процентами, относительно небольшим сроком оформления, приемлемыми для большинства условиями. Отличается от других видов требованием обязательного титульного страхования.

- На недвижимость, находящуюся в процессе строительства. Жилье можно купить на этапе строительства, но застройщика должен одобрить банк. Процентная ставка здесь самая высокая, но само жилье оценивается несколько ниже.

- На приобретение участка земли. Заемщик отдает банку в залог равноценную по стоимости недвижимость, а на приобретенном участке может начать новое строительство. Пока ипотека не будет погашена, у финучреждения находится в залоге все, что застройщик возвел на приобретенном участке.

- На строительство дома. Можно получить деньги под залог, если у человека имеется собственный участок под застройку. При рассмотрении заявления принимают во внимание принадлежность земли к конкретной категории. В залог идет участок, возводимое жилье и другие сооружения, находящиеся на земле.

- На недвижимость за пределами города. Программа предусматривает приобретение загородного дома, таунхауса или коттеджа. Обычно такое жилье находится в экологически чистой зоне, а предложения разрабатывают кредитные организации совместно с застройщиками.

Социальная

На этот вид ипотеки могут рассчитывать малоимущие слои населения, числящиеся в очереди на получение жилплощади:

- молодые семьи с двумя и более детьми;

- семьи, где живет инвалид, поставленный на учет до 1 января 2015 г.;

- работники культуры, спорта, соцзащиты;

- ветераны;

- работники научных центров с государственным статусом;

- сотрудники оборонно-промышленного комплекса.

Социальная ипотека значит, что государством осуществляется финансовая поддержка заемщиков по выполнению обязательств перед банком.

Субсидируется социальный заем несколькими способами:

- государственное жилье продается по заниженной цене;

- дотируются проценты по кредиту;

- предоставляется субсидия на часть ипотеки.

Решение о применении той или иной формы социальной ипотеки принимают региональные власти.

Для молодой семьи

Ответим на вопрос: что такое ипотека для молодой семьи на жилье в России? Фактически это та же социальная ипотека, но предназначена на обеспечение собственной жилплощадью молодых семей. Предельный возраст, позволяющей отнести молодоженов к этой категории— до 35 лет. Здесь сами условия ипотеки не являются льготными, а помощь выражается в предоставлении государственной субсидии и возможности использовать материнский капитал.

Молодожены могут воспользоваться даже стандартным видом ипотечного жилищного кредитования. Если жилплощадь, где прописана семья, не соответствует минимально допустимым нормам в расчете на 1 человека, то может иметь место государственная субсидия. Размер, выдаваемой суммы варьирует в пределах от 30 до 35% от нормативной стоимости приобретаемых квадратных метров.

Льготные программы

Сейчас можно оформить ипотеку не только по стандартной (базовой) ипотечной программе, но и по специальной, направленной на помощь в покупке жилья некоторым категориям населения. Основная особенность такого кредитования заключается в поддержке государства. Существует несколько видов специальных ипотечных программ:

- Ипотечное кредитование с государственной поддержкой. Для оформления социальной ипотеки гражданин должен быть поставлен в очередь на улучшение жилищных условий. Целью этой программы является оказание помощи социально незащищённым гражданам в решении жилищной проблемы. Такими гражданами считаются:

- Многодетные семьи;

- Граждане, которые воспитывались в детском доме;

- Работники бюджетных организаций;

- Инвалиды;

- Другие категории населения, которые не могут купить жильё без помощи государства.

Государство может оказывать помощь нескольких видов:

- Субсидия, направленная на первоначальный взнос или погашение ипотечного долга;

- Более низкие ставки по ипотеке;

- Продажа недвижимости по низкой цене.

Граждане не могут выбирать вид государственной помощи, решение принимают местные власти.

- Ипотека для военнослужащих. Военнослужащим, участвующим в накопительно-ипотечной системе, предоставляется возможность использовать для покупки жилья программу «Военная ипотека». Военному на специальный счёт перечисляются субсидии, предназначенные для покупки жилой недвижимости. При этом он может выбирать регион, где будет приобретаться жильё и тип недвижимости.

- Ипотечное кредитование молодой семьи. Пользоваться этой программой могут семьи, которые отвечают таким требованиям:

- Один супруг должен быть моложе 35 лет;

- Семья должна быть официально признана как нуждающаяся в улучшении условий проживания.

Программой предусматривается использование субсидированных средств как взнос по ипотеке. При этом государственная помощь может составлять не более 30% стоимости недвижимости.

- Ипотечное кредитование молодых специалистов. Программа направлена на помощь в покупке жилой недвижимости работникам бюджетных организаций (не старше 35 лет). Гражданам, которые имеют право участвовать в такой программе, предоставляются сниженные процентные ставки и другие льготы.

Видео по теме:

Легко ли получить одобрение

Банки не одобряют ипотеку для покупки квартиры каждому обратившемуся. Тщательно проверяется жилье, которое покупается при помощи банковского учреждения клиентом и кредитная история человека.

Не получит одобрения тот, кто имел несвоевременно погашенные займы в любом кредитном учреждении. Отрицательно скажется и наличие у обратившегося непогашенных штрафов или задолженностей перед бюджетом. Сложно получить одобрение при маленьких доходах. Зная, что такое ипотека на жилье, необходимо иметь официальный источник дохода. Еще одним обязательным требованием станет страховка квартиры.

Как получить одобрение на выгодных условиях

Нюансы оформления ипотеки на жилье в различных банках неодинаковы. Условия предоставления ипотечного кредита тоже:

- некоторые банки предоставляют на выгодных условиях кредиты для покупки жилья определенных застройщиков;

- значительно меньшим станет процент по ипотеке при большом первоначальном взносе;

- более выгодными будут условия кредитования и для клиентов банка (получающих зарплату на карточку).

Какие документы понадобятся

Оформляя ипотеку, что это – знать важно, но ничуть не менее важно понимать, какие документы понадобятся. Базовый список документов для получения ипотечного кредита выглядит так:

- Заявление. Его можно заполнить как на месте в отделении банка, так и заранее, скачав с официального сайта кредитного учреждения.

- Анкета банка — у разных банков она будет выглядеть по-своему.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании в виде зеленой ламинированной карточки).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — подтверждающие это документы, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, подтверждающие уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

Редкий банк ограничивается таким скромным перечнем. Как правило, к нему добавляется что-то еще, нужное для ипотеки, что значит, что дополнительные бумаги повысят шансы на оформление кредита.

- Паспорта всех ближайших членов семьи, свидетельства о смерти на уже ушедших в мир иной.

- Копии пенсионных удостоверений и справки о размере пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Наличие какого-либо ценного имущества (другой недвижимости, автомобиля или другого транспортного средства и так далее) будет большим преимуществом, повышающим вероятность одобрения ипотеки на нужную сумму. Так что в и без того уже обширный перечень бумаг следует включить документы, подтверждающие право владения таким имуществом — свидетельство о собственности, договор купли-продажи, выписки из соответствующих реестров и прочее. При наличии счетов в других банках надо будет предоставить выписки движения средств по ним.

Отдельные кредитные организации могут запросить чеки об оплате коммунальных услуг по текущему месту жительства для оценки платежеспособности и благонадежности клиента. Для предпринимателей к перечню добавляются уставные документы их предприятий, бухгалтерские выписки и иные бумаги, подтверждающие, что бизнес доходен и достаточно устойчиво развивается.

Если для первого взноса или оплаты части кредита будут использоваться средства материнского капитала, то к списку документов добавится сертификат на него. Помимо этого, потребуется получить в отделении Пенсионного Фонда справку, где будет указан остаток средств этого капитала.

Сроки, проценты и прочие нюансы

Оформляя ипотеку на квартиру, важно помнить, что для ее получения существует возрастной ценз. Однозначно не дадут кредит на жилье тому, кто не достиг 21 года. Предельный возраст тех, кому одобрят ипотеку, варьирует. Ипотечный кредит для приобретения дома или квартиры является долгосрочным и может выплачиваться в течение 30 лет. Банк учитывает обеспечение клиента средствами для погашения обязательств.

Чем выше первоначальный взнос, тем более выгодными будут условия погашения. Важно при составлении договора обращать внимание на очередность погашения платежей и возможность выплатить сумму долга досрочно. Сразу оговариваются возможность воспользоваться отсрочкой платежа и условия ее предоставления.

Частично обязательства перед банком могут быть погашены за счет средств материнского капитала. Особые условия предоставления займа и у военнослужащих.

Благодаря государственной поддержке проценты на приобретение квартиры в новостройках ниже, чем на жилье вторичного рынка. Это также стоит учитывать. Такая ипотека в простых словах будет иметь более выгодные и привлекательные условия.

Всегда следует помнить, что отказ на одобрение в одном из банков не означает, что получение займа в другом невозможно. Обратиться за получением одобрения можно в несколько банков, выбрав для себя в итоге оптимальный вариант. Желание иметь собственный угол может стать реальностью. Главное, подойти к выбору разумно, вооружившись всей необходимой информацией, понимая, что это такое – ипотека – и как грамотно с ней работать.

На жилье

Под данным термином подразумевают долгосрочный кредит, выданный под залог недвижимого имущества.

Его особенности в сравнении с другими формами кредитования:

- целевой характер займа, когда залогом служит купленное на кредитные средства имущество (если облагается ранее бывшая у заемщика недвижимость, возможна и нецелевая ипотека на учебу, лечение и т. д.);

- сниженная процентная ставка;

- длительный срок и большая сумма долга;

- регулировка всех ипотечных сделок отдельным сводом федеральных законов.

Если говорить простыми словами, то ипотека – это форма кредита, при которой клиент отдает банку залог в форме недвижимости.

При этом заемщик может продолжать пользоваться ей – например, проживать вместе со своей семьей.

В то же время кредитная организация получает право списать и конфисковать залоговое имущество при несоблюдении должником кредитных обязательств, а затем продать его на рынке или распорядиться по своему усмотрению.

В России под ипотекой чаще всего подразумевают жилищный кредит. При этом залогом по нему в большинстве случаев выступает недавно приобретенная квартира или дом.

В западных странах практикуется ипотечное кредитование под залог уже имеющегося имущества, когда на полученные средства приобретаются автомобили, бизнес-объекты, предметы роскоши или дополнительное жилье. Но в РФ такая практика не развита.

В юридической сфере под термином “ипотека” подразумевают только залог (квартиру, дом и т. д.) для обеспечения займа, в то время как саму сделку именуют ипотечным кредитом. Но в разговорной речи значение слов утратилось, потому эти понятия чаще всего используются как синонимы.

Смысл ипотеки

Основой рассматриваемой формы кредита является залог, обусловливающий все экономические особенности ипотеки.

Для банка обремененное имущество представляет собой “подушку безопасности”: оно защищает финансовое учреждение от непредвиденных обстоятельств, связанных с выплатой долга. Если заемщик не вносит платежи вовремя более 3 месяцев, а их сумма начинает превышать 5% от стоимости жилья, организация вправе подать в суд, а затем конфисковать залоговую недвижимость. Дальнейшая продажа жилья на рынке покрывает расходы банка, поскольку квартиры и дома со временем растут в цене.

Снижение финансового риска для банка из-за залога предоставляет некоторые льготы и должнику. К ним относится возможность взять кредит по сниженной процентной ставке, на более крупную сумму и на длительный срок. Таким образом, при условии что обе стороны исправно исполняют свои обязанности по договору, они получают финансовую выгоду.

История развития

Ипотека существовала в Древнем Египте и Греции за 5000 лет до н.э. Тогда этим словом называли столб, который ставили на земельном участке, недвижимость с которого подвергалась изъятию за неуплату долгов. Со временем термин прижился и под ним стали понимать заем, который выдают под залог имущества.

В России выдачу ипотечных кредитов начали практиковать в 1998 г., когда был принят свод законов, регулирующих их. В других странах СНГ они широкого развития не получили, в то время как в РФ стали достаточно популярным способом приобретения основного и дополнительного жилья.

Ипотечная ссуда

Этим термином называют ссуду, выдаваемую под залог недвижимости на заранее оговоренный срок. Как и в случае с кредитом, под залог можно отдать как купленное на полученные средства, так и имеющееся ранее жилье.

Залоговое имущество выступает гарантией возврата средств и конфискуется в случае несоблюдения сделки.

Ссуда отличается от кредита безвозмездным характером. Это значит, что на нее не начисляются проценты и не налагаются штрафы: клиент отдает банку ту же сумму, которую взял. Если договор подразумевает процентную ставку, то это не ссуда, а стандартный ипотечный кредит. Поскольку подобная процедура не приносит выгоды финансовым учреждениям, ее выдают только по льготам и государственным программам.

.jpg)

Что же нужно для оформления

Ипотека предоставляется только совершеннолетним гражданам. Некоторые банки готовы подписать с вами договор, только если вам не меньше 21 года. Есть и верхняя граница возраста — не старше 75 лет.

Также заемщик должен иметь официальное трудоустройство или быть зарегистрированным в качестве индивидуального предпринимателя (ИП).

Недавно появилась новая категория занятости — самозанятость. Она тоже подойдет для получения ипотеки.

Есть достаточно стандартный список документов, который запросит почти каждый банк, его мы и приведем тут. Но список каждый год немного меняется, и банки имеют право запросить и другие документы, поэтому перед поездкой к ипотечному менеджеру конкретный список документов лучше будет уточнить.

Итак, вам понадобятся:

- Паспорт гражданина РФ

- Анкета. Как правило, ее можно скачать на сайте банка в форматах. doc, .pdf или заполнить на самом сайте.

- Сведения о трудоустройстве. Для большинства подойдет копия трудовой книжки, заверенная печатью работодателя, и справка с указанием должности, стажа и даты начала работы. Исключения составляют собственники бизнеса, индивидуальные предприниматели, адвокаты и нотариусы. Для них подтверждающие трудоустройство документы будут другие, но это достаточно узкий вопрос, и в данной статье мы не будем в это углубляться.

- Документальное подтверждение ваших доходов. Раньше банки требовали справку по форме 2-НДФЛ, теперь достаточно справки от работодателя на фирменном бланке. И небольшой лайфхак: если вы с начальством в хороших отношениях, зарплату вам могут «нарисовать» и больше, чем у вас на самом деле есть. Для ИП и владельцев бизнеса понадобится налоговая декларация с отметкой, что она была получена налоговыми органами.

- Документы по приобретаемому имуществу. Это, прежде всего, договор купли-продажи. Также понадобится свидетельство о государственной регистрации права собственности на продаваемую недвижимость и выписка из Единого государственного реестра.

Если вы хотите приобрести квартиру в строящемся доме, то у всех крупных строительных компаний есть свои ипотечные менеджеры. Они помогут вам собрать и подготовить нужные документы, а также подскажут, какие банки аккредитованы их строительной компанией для ипотечных программ. Туда-то вам и предстоит отправиться. Запрос можно сделать сразу в 2-3 банка, так больше шансов, что ипотека будет хотя бы одним из них одобрена.

Если же сразу несколько банков одобрили вам жилищный кредит, выбирайте, где лучше. У разных банков могут отличаться процентные ставки, сумма первого взноса, список документов, а некоторым важна и близость банковского филиала к дому.

Финансовые условия

А теперь поговорим о главном — о цене вопроса! Если раньше непременно нужно было иметь первоначальный взнос, размеры которого колебались от 10 до 30 %, то теперь некоторые банки готовы подписать с вами ипотечный договор без этого условия! Конечно, чем больше ваш первоначальный взнос, тем меньше будет «тело» кредита и тем больше шансов, что вам его одобрят, но для некоторых вариант «без первоначального взноса» — единственно возможный, так как у них нет никаких накоплений и нечего продавать, а иметь свое жилье хочется. Поэтому порадуемся за тех, для кого открылись новые возможности!

Второй важный вопрос — срок ипотечного кредита. Банки охотнее дают свои деньги на 25 лет, нежели на 5, тем самым они облегчают ежемесячное финансовое бремя для заемщика и зарабатывают больше процентов, но есть такой чудесный инструмент — досрочное погашение, и при желании можно потом сократить срок выплаты жилищного кредита или снизить размер ежемесячной выплаты.

И последний, но не самый малозначимый вопрос, это процентная ставка. Сейчас она колеблется от 4,65 (та самая ипотека с господдержкой для семей с двумя и более детьми) до 12 %. В среднем ставка на 2020 год составляет 8,7 %, что ниже, чем в 2019, и тем более в ранних годах. С каждым годом процентные ставки по ипотечным кредитам снижаются, что не может не радовать, но до Европы и США нам еще далеко: у них жилье можно купить под 3-5 % годовых. В некоторых случаях ставка доходит и до 1 % — лишь бы жилье купили, лишь бы в нем жили и оно не рушилось и не ветшало со временем от невостребованности.

Вот, пожалуй, и все, что вам нужно знать об ипотеке, прежде чем решиться на ее оформление. Если у вас остались вопросы, задавайте их в комментариях, и мы обязательно подготовим для вас развернутые ответы в наших следующих материалах. Финтолк расскажет нескучно о финансах!

Кредиты по типу приобретаемой недвижимости

На новостройку

Кредит на строящееся жилье еще называют новостройкой. Его банки предоставляют на покупку квартиры, которая только строится. Продавец – аккредитованный партнер-застройщик. Программа для заемщика затратная в силу высоких процентных ставок. Но благодаря ней человек может сэкономить на стоимости самой квартиры, поскольку она становится дороже после ввода в эксплуатацию, а в период строительства – дешевле.

В качестве залога банк принимает приобретаемую квартиру. Сумма кредита рассчитывается, исходя из стоимости объекта и платежеспособности клиента. Позволяется привлекать 1-3 созаемщиков (физлиц), к которым предъявляются такие же требования, что и к заемщику. Их доход учитывается при расчете максимального размера ипотеки. Супруг/супруга выступают в роли созаемщика в обязательном порядке. Процентная ставка определяется в зависимости от: статуса клиента, вида кредита и его срока, величины взноса.

На готовый объект

Кредит на готовый объект подразумевает кредитование на приобретение недвижимости (квартиры, дома) на вторичном рынке. Данная программа, пожалуй, наиболее востребованная. Она отличается быстрой оформления, оптимальными условиями предоставления. Поисками недвижимости человек может заниматься сам. Но обычно кредитор предлагает свою помощь в выборе и недвижимость партнеров.

В любом случае объект должен соответствовать определенным требованиям.

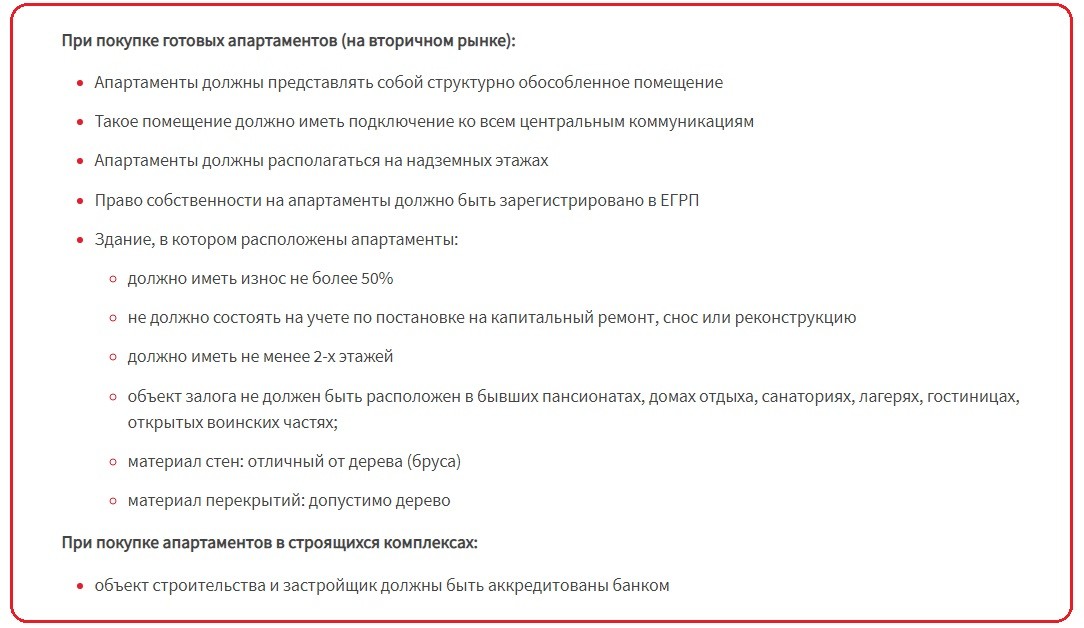

На апартаменты

Ипотека на апартаменты – это относительно новое понятие на рынке недвижимости. Она представляет собой кредит, выдаваемый на приобретение не квартиры в многоэтажном доме, а особой жилой площади, которая значительно отличается от привычных квадратных метров. Апартаменты нельзя путать с квартирой или пентхаусом. Это объект площадью, как правило, 40 кв. м. Они состоят из 2 и более комнат, обязательно оборудованы кухней и санузлом.

Кроме того, в апартаментах можно прописаться временно на 5 лет. Потом этот срок позволяется продлить. Такая недвижимость продается обычно в коммерческих зданиях. И она давно перестала быть элитным жильем. Благодаря подобному виду ипотеки, апартаменты стали доступны более широкому кругу населения.

Банковские организации желают видеть в роли претендента на кредит лицо с российским гражданством, а некоторые, даже более того, — с пропиской на территории того н.п., где находится предмет залога. Ипотека на апартаменты может сопровождаться дополнительными процентными ставками (в пределах 1-2%), страхованием жизни. Еще ее характеристиками считаются:

- возможность покупки на первичном/вторичном рынках;

- различные виды обеспечения, в том числе залог имеющегося жилья;

- юридический статус жилплощади – коммерческий объект, отсюда все вытекающие с временной пропиской, повышенными тарифами ЖКХ, дополнительное обслуживание Управляющей компании и др.;

- программы реализуют далеко не все банки, т.к. такой вид ипотеки находится на этапе развития. Апартаменты в кредит могут предложить: ДельтаКредит Банк, Абсолют Банк, Банк Зенит, ДОМ.РФ, Возрождение, ВТБ и др.;

- ипотека на апартаменты – подходящий вариант для дальнейшей сдачи их в аренду, что получать доход и возместить расходы по кредиту;

- привлекательное местоположение недвижимости (обычно центральные районы мегаполисов) со всей необходимой инфраструктурой в непосредственной близости;

- нельзя использовать материнский капитал в счет взноса или погашения части ипотеки;

- строящееся жилье приобретается только у аккредитованных застройщиков.

К апартаментам также выдвигаются свои требования. На картинке ниже пример требований ДельтаКредит Банка.

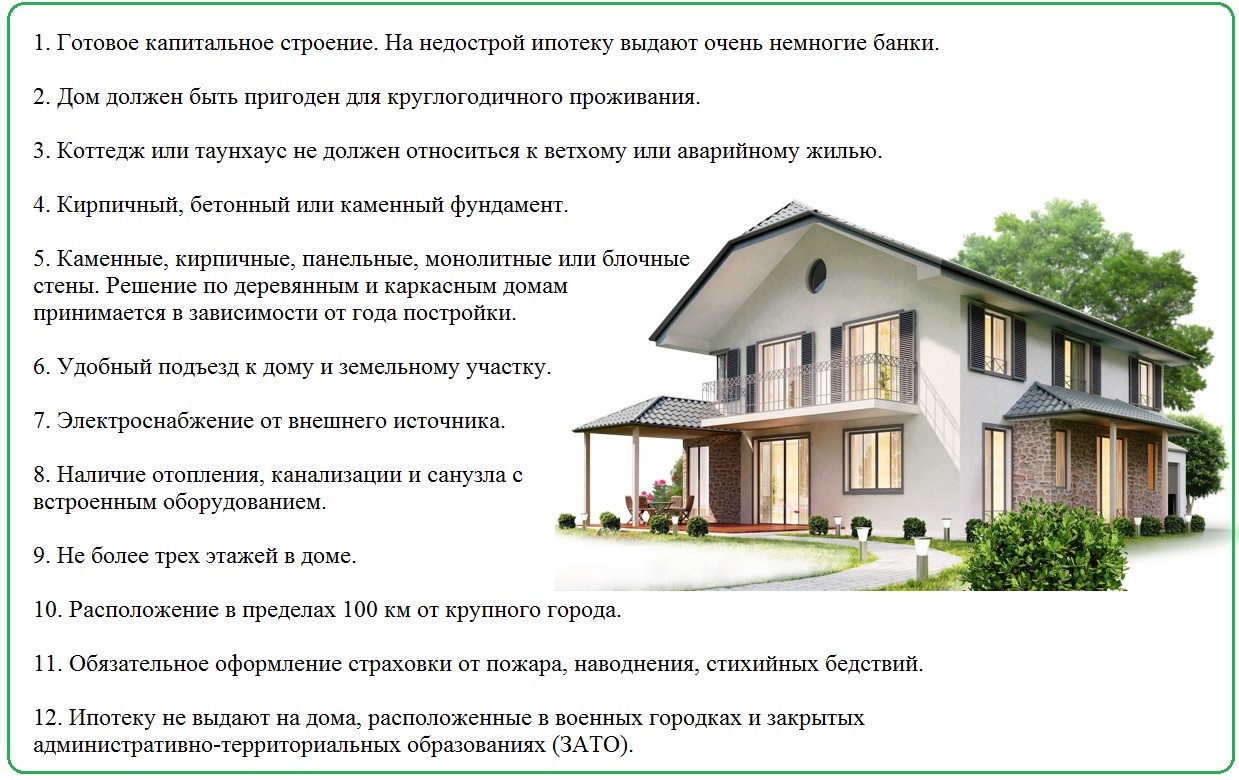

На дачу/коттедж

При желании российский гражданин может получить ипотеку на загородную недвижимость, земельный участок, коттедж, другие строения хозяйственного назначения. Она представляет для кредиторов риск, поскольку загородные дома не такие ликвидные, как городские квартиры. Износ наступает раньше. Стоимость объекта рассчитать сложнее. По этим причинам кредит на дачу/коттедж – вид ипотеки, оценивающийся дороже.

Ставка по нему может превышать ссуду на новостройку и вторичный рынок на 2-3 п.п. Первоначальный взнос тоже выше (на 10-15%). Дома рассматриваются только те, которые поставлены на кадастровый учет. Банковские организации интересуют: технические характеристики жилья, материалы, используемые при его строительстве, уровень износа. Немаловажные факторы – целевое назначение земельного участка, отдаленность от проезжей части, присутствие рядом промышленных предприятий, ферм, высоковольтных линий электропередач.

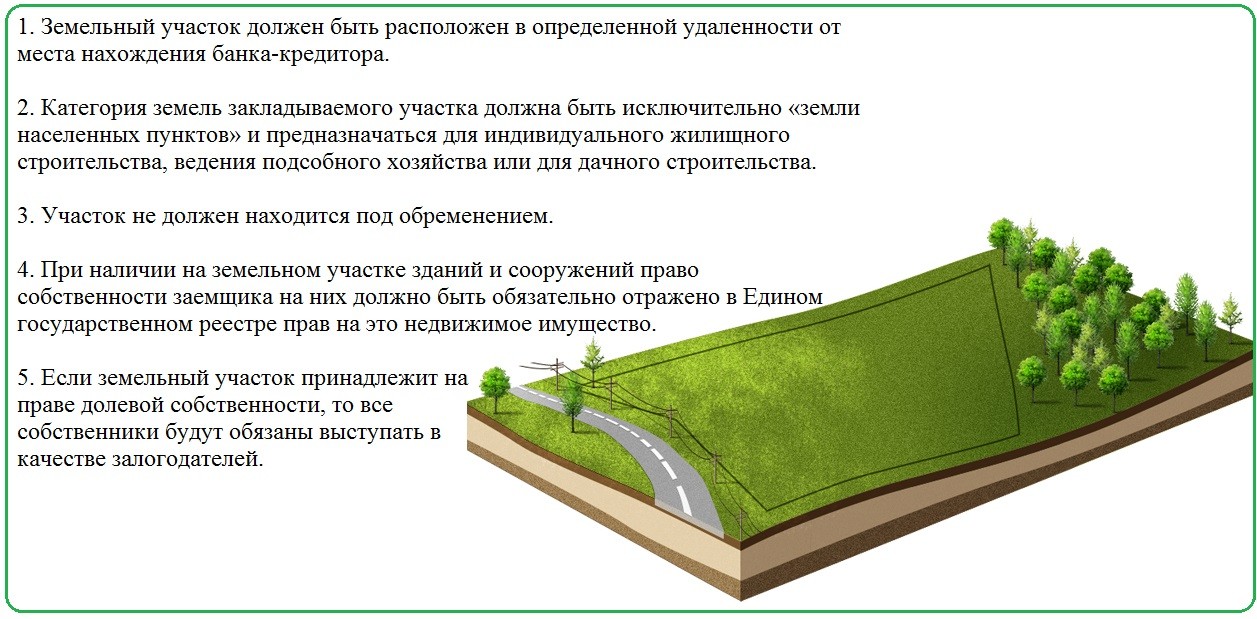

Чтобы кредитно-финансовые учреждения одобрили недвижимость, она и земельный участок должны отвечать ряду условий.

Данный вид ипотеки есть у: Сбербанка, ЮниКредит Банка, Интерпромбанка, Промсвязьбанка, Россельхозбанка, МИнБанка, ДельтаКредит Банка, Газпромбанка и др.

На строительство жилого дома

Ипотечный кредит на индивидуальное строительство частного дома предназначен для финансирования заемщика, который имеет земельный участок и хочет построить на нем жилье. Если в случае с обычными ипотечными программами вы сначала выбираете объект, а затем отправляетесь в банк, то в с случае с ипотекой на индивидуальное строительство в первую очередь определяют сумму заемных денег, а потом – планируются расходы на возведение.

В качестве залога подходят: имеющаяся в собственности недвижимость, земля, движимое имущество, дом, который будет построен. Занимается этим видом ипотечного кредитования небольшое количество банков. Оптимальные условия отмечены у РСХБ и Сбербанка. Такая ссуда – нежелательна для кредиторов, поскольку существует большой риск недостроя, который компенсируется повышенными ставками и задатком.

Чтобы «удешевить» ипотеку, необходимо привлекать созаемщиков, максимально обеспечивать свои обязательства. Банки сотрудничают с теми людьми, которые получили все разрешения на строительство дома, утвердили проект. По окончании стройки нужно также документально отчитаться перед залогодателем. Еще одна отличительная особенность – возможность финансирования траншами. Земля должна быть пригодна для возведения жилого строения. Требования, предъявляемые к ней, перечислены ниже.

На комнату/долю

Ипотечный кредит на комнату в коммунальной квартире или долю также имеют место быть, хотя и встречается реже. Оформляя такой вид ипотеки, человеку придется столкнуться с бюрократической волокитой, а именно удостовериться, что соседи по квартире, отказываются от права преимущественного приобретения. Отказ предоставляется банку документально, причем он должен быть подписан нотариусом.

Ипотеку на комнату банки выдают охотнее, когда заемщик уже владеет одной/несколькими комнатами в квартире, и обращается к кредитору с целью выкупа остальной площади. Кредит на долю в жилом помещении чаще берут в результате развода. И лояльнее относятся к обратившемуся гражданину/гражданке, если после развода прошло достаточно много времени, что уменьшает вероятность притворной сделки.

Комната должна соответствовать нормам жилья, обеспечивать будущему владельцу комфортность проживания (иметь коммуникации, санузел, отопление). Ее метраж может составлять не менее 12 кв. м. Одобряются комнаты без коммунальных задолженностей, которые находятся в зданиях с не деревянным перекрытием, износом не ниже 50%, построенных после 70-х гг. XX века.

Оформить этот вид ипотечного кредита можно у: ТрансКапитала, Сбербанка, ДельтаКредит Банка, Газпромбанка, СКБ Банка, ВТБ. Проценты по нему несколько выше, чем на квартиру

Нестандартные программы

Помимо привычных стандартных ипотечных программ, некоторые банки предлагают нестандартные варианты кредитования. Это позволяет купить жилье гражданам, у которых нет первого взноса, были просрочки по другими кредитам либо имеется гражданство другой страны. Ряд банков дает возможность приобрести недвижимость людям, которые не могут подтвердить доход.

Без первого взноса

При покупке недвижимости в качестве залога можно использовать дом или квартиру, которые находятся в собственности. Если оценочная стоимость имеющейся недвижимости будет выше, чем цена жилья, которое планирует покупать заемщик, то можно будет обойтись без внесения первоначального взноса. Банк выдаст клиенту до 80% от стоимости залога.

Ипотека без первоначального взноса относится к нестандартным программам получения кредита.

С плохой кредитной историей

Людям, которые испортили свою кредитную историю несвоевременными выплатами, оформить ипотеку будет сложно. Банки не хотят работать с недобросовестными клиентами. Финансовые учреждения могут выдать кредит проблемным кредитополучателям на таких условиях:

- первоначальный взнос не менее 30%;

- привлечение 1-2 поручителей;

- повышенная процентная ставка;

- страхование имущества, жизни, здоровья.

Также банки соглашаются на предоставление ипотеки при условии оформления дополнительного залога.

Для иностранных граждан

В России иностранцам взять ипотеку тяжело. Большинство кредитных компаний работают лишь с гражданами Российской Федерации. Но есть банки, кредитующие не граждан, а налоговых резидентов РФ – людей, которые официально трудоустроены в России и платят налоги. Проработать на последнем месте трудоустройства они должны не менее 6 месяцев.

Оформить ипотеку иностранцам на территории России достаточно сложно.

Шансы на одобрение ипотеки повышаются, если у обратившегося гражданина:

- в России оформлен вид на жительство;

- супруг (супруга) имеет российское гражданство;

- есть недвижимость на территории России.

Переселенцы из других стран могут воспользоваться льготными программами кредитования. Но получить кредит с государственной поддержкой могут только те люди, которые в состоянии официально подтвердить статус переселенцев.

Без подтверждения доходов

Финансовые компании охотнее соглашаются выдавать ипотечные кредиты тем заемщикам, которые могут подтвердить доход. Но неофициально трудоустроенные люди при наличии накоплений вправе обратиться в банк с целью оформления ипотеки.

Ипотека без подтверждения доходов может быть оформлена при наличии залога в качестве недвижимости.

Такие сделки для финансовых учреждений являются рискованными, поэтому банки готовы выдавать кредиты людям, которые не могут подтвердить свой доход, на таких условиях:

- первоначальный взнос 30-50%;

- привлечение трудоустроенных созаемщиков и/или поручителей;

- оформление страховки на приобретаемое имущество;

- предоставление дополнительных документов (помимо паспорта, банку нужно представить военный билет, водительские права, СНИЛС, загранпаспорт).

Ипотека выдается при условии, что недвижимость будет залогом. Покупатель сможет снять обременение только после полного погашения ипотеки.

На гараж

В крупных городах стоимость гаражей или парковочных мест возле дома приближается к цене отечественного автомобиля. Поэтому не всем под силу собрать требуемую сумму. Ряд банков предлагает ипотечные кредиты на гаражи. Но встречаются указанные программы редко, т.к. оценить ликвидность такого имущества тяжело.

Рассчитывать на получение денег можно, если на гараж есть все необходимые документы, подтверждающие, что он является самостоятельным объектом недвижимости. Он должен быть установлен на законных основаниях, быть не в аварийном состоянии и не подлежать сносу.

Оформить ипотеку на гараж можно при наличии всех необходимых документов.

Бывает, что банки даже кредитуют покупку парковочных мест. Но купить их можно, если у гражданина есть квартира в доме, к которому относится парковка.

На ремонт

Заемщики могут взять деньги на ремонт квартиры под ее залог. На такие цели можно получить до 50-70% от ее оценочной стоимости. Деньги выдаются на срок 20-30 лет под 13-14% годовых.

Займы на ремонт намного выгоднее нецелевых кредитов.

Для ИП

Ипотечное кредитование индивидуальных предпринимателей.

Банки неохотно согласовывают ипотечные займы гражданам, которые занимаются предпринимательской деятельностью. Это связано со сложностями оценки доходов, кредитоспособности клиента. Далеко не всегда в отчетах ИП указывают правдивую информацию.

Предприниматели, которые используют стандартную систему налогообложения, могут рассчитывать на одобрение заявки. После анализа документов банковские аналитики могут оценить оборот, прибыль, расходы и рассчитать кредитоспособность потенциального заемщика. Если ИП находится на УСН, то провести финансовый анализ практически невозможно.

Банки кредитуют только тех предпринимателей, которые могут предоставить полный пакет документов по их деятельности и работают не менее 6 месяцев.

Для пенсионеров

Люди, вышедшие на пенсию, вправе оформить ипотеку наравне с другими гражданами. Но на дату последнего платежа им должно быть не более 70-85 лет (в каждом банке требования к граничному возрасту определяются индивидуально).

Военная

Претендовать на получение этого вида ипотечного кредита могут военнослужащие-контрактники, являющиеся участниками специальной накопительной программы ипотечного кредитования, рассчитанной на военных. Что же представляет собой ипотека для военных? На счет военнослужащего в рамках программы НИС, регулярно поступают и индексируются определенные суммы. Когда срок контракта заканчивается, человек может направить накопившиеся средства на приобретение жилья, погасив ими первоначальный взнос или часть ипотечного кредита.

Оформляется ипотека на 25 лет максимум. К окончанию этого срока армейцу должно исполниться не более 45 лет. Средний процент — около 12,5, наибольшая сумма 2 400 000 р.

Часть долга можно погасить материнским капиталом или за счет льготного потребительского кредита, полученного дополнительно.

Такой вид кредитования отличается повышенным риском. Поэтому работают с пенсионерами немногие банки. Они требуют привлечения созаемщиков и поручителей.

Как правильно выбирать — топ полезных советов

Выбор ипотечного кредита – важная процедура, к которой следует подойти крайне ответственно. Главное – не торопиться и внимательно изучить все условия и предложения на рынке. Для того чтобы сделать правильное решение и оформить кредит на выгодных условиях, предлагаем принимать во внимание несколько простых советов.

Сравниваем процентные ставки

Первое, с чего стоит начать – это изучение процентных ставок в крупных банках. Если внимательно изучить предложения, то станет ясно, что ставка находится в диапазоне от 10 до 15% годовых. Если вы получаете заработную плату на карту банка, то стоит уточнить условия получения кредита для корпоративных клиентов. Зачастую банки готовы зарплатникам снижать ставку на несколько пунктов.

Акции – то, что любят все клиенты. Очень часто банки, с целью привлечения клиентов, предлагают оформить кредит по минимальной ставке. Однако тут стоит учитывать, что кредитор требует:

- внести минимальный взнос от 30-40% от стоимости приобретаемой квартиры

- купить полис страхования в их компании

При этом важно учитывать, что аукционные кредиты оформляются на небольшой срок от 5 до 10 лет. Соглашаясь на сделку, вы должны понимать, что ставка по ипотеке будет минимальной, но ежемесячный платеж завышенным. Дополнительное внимание необходимо обратить не на проценты кредитора, а условия предоставления денег самого застройщика. Как правило, застройщики сотрудничают со многими финансовыми компаниями и предлагают льготный кредит, по ставке от 7 до 10% годов, при покупке имущества в конкретном доме. Поскольку предложений много, каждый сможет выбрать то, которое максимально подходит именно ему по процентной ставке и иным условиям кредитного соглашения.

Возможность досрочного погашения

Поскольку ипотека – это долгосрочный договор, многие заемщики стараются погасить его досрочно. Важно понять, возможно ли погашение долга досрочно, без уплаты штрафов. Как показывает практика, такие выгодные условия сегодня предлагают практически все крупные банки.

Не лишним будет узнать и про условия частично-досрочного погашения. Важно уточнить:

- как происходит оплата

- после внесения взноса банк сокращает срок или размер платежа

Важно отметить, что именно сокращение срока будет выгодно клиенту, который принял решение погасить ипотечный договор быстрее.

Размер комиссионных

Помимо процентной ставки во время оформления следует внимательно изучить размер всех комиссий. Некоторые банки включают плату за:

- ведение и обслуживание счета

- различные выписки и оповещения

- внесение ежемесячного платежа

За счет таких комиссионных размер процентной ставки может увеличиться на 2-5%. Именно поэтому при оформлении стоит писать отказ от различных дополнительных услуг или вовсе не пользоваться продуктом банка.

Условия страхования

В рамках закона каждый кредитор обязан застраховать приобретаемое имущество только по одному риску – конструктивная гибель. При этом клиент сам принимает решение, в какой страховой компании оформить защиту.

На практике банки:

- включают дополнительные риски, такие как страхование имущества, внутренней отделки (которой зачастую на момент кредитования вовсе нет) и гражданскую ответственность перед третьими лицами

- обязывают покупать договор страхования у них, иначе ставка будет на 1-2% увеличена

Важно понимать, что все условия – незаконны и клиент имеет право не только отказаться, но и написать жалобу в Центральный банк.

Условия расторжения договора

Следует заранее внимательно изучить условия договора и понять, в каком случае расторгнуть ипотечное соглашение может банк и клиент. Как правило, клиент может расторгнуть соглашение только в том случае – если банк нарушит условия договора, а именно завысит ставку после подписания, хотя данное право не предусмотрено условиями или начнет начислять дополнительные платы.

Банк имеет право расторгнуть договор, если:

- при заключении клиент предоставил ложные сведения

- заемщик не вносит оплату длительный срок

В последнем случае финансовая компания подает на расторжение, если оплата не поступала более 90 дней. Клиенту будет предложено погасить задолженность в кротчайшие сроки. Если этого не произойдет, то квартира будет продана, а долг погашен.

Обзор этапов оформления

Определившись с основными видами ипотеки, остаётся рассмотреть её важнейшие этапы и составные части. Если присмотреться к тому, что предстоит совершить каждому заёмщику, окажется, что удобнее всего разделить требуемые действия на несколько частей:

- информационный, подготовительный;

- сбор документов и бумаг;

- выбор условий и оценка финансовых возможностей;

- получение решения;

- заключение соглашения;

- обслуживание займа и постепенное погашение задолженности;

- закрытие кредита и получение квартиры в собственность без обременения.

Далее каждый из указанных этапов будет рассмотрен подробнее.

Подготовительный этап

Его главное назначение заключается в поиске оптимальных решений, выборе кредитных условий и подборе банка. В указанный период необходимо рассмотреть максимально возможное количество вариантов, изучить предложения различных банков и действующие программы, разобраться, какие кредитные учреждения готовы предоставить льготные условия и минимальную ставку.

Одновременно следует задуматься о том, каким окажется будущее жилище. Необходимо задуматься о том, квартира это будет или частный дом, определиться с выбором между новостройкой и покупкой жилья на вторичном рынке.

Подготовка документов

Разобравшись с выбором кредитного учреждения, можно подавать заявку и готовить документы, требуемые кредитором.

Обычно нужно подготовить:

- паспорт и его копию;

- бумаги, подтверждающие получение дохода;

- трудовой договор или заверенную работодателем копию трудовой книжки;

- дополнительный документ, удостоверяющий личность заёмщика;

- военный билет.

Полный перечень завит от банка, при этом рассматривающие заявку менеджеры способны запросить дополнительные справки, если посчитают представленных заёмщиком сведений недостаточно или решат, что надёжность и платёжеспособность клиента требует дополнительного подтверждения.

Оценка финансовых возможностей

Подготовив документы, стоит задуматься о том, как уде выплачиваться долг. Важнее всего обратить внимание на размер ежемесячных платежей. Возможно, их стоит снизить, увеличив срок кредитования. Каждый дополнительный год увеличит размер переплаты, но снизит ежемесячные взносы.

Решение банка

Подав заявку и передав менеджеру пакет документов, останется ждать. В это время клиенту и его семье не придётся совершать никаких действий. Обслуживающий его менеджер, в свою очередь, ведут проверку полученных сведений, оценивает размер доступного займа, ведёт расчёты и готовит кредитное соглашение.

Спустя некоторое время он сообщит о принятом решении и, если оно окажется положительным, можно будет перейти к следующему этапу.

Заключение соглашения

Получив одобрение, заёмщик должен посетить ближайшее отделение банка, чтобы поставить подпись на договоре и получить выделенную кредитором сумму. В это же период происходит:

- выбор и покупка недвижимости;

- оформление страховки;

- и передача документов на залоговое имущество банку.

После чего можно смело справлять новоселье и наслаждаться жизнью в собственном, пусть и заложенном, доме.

Погашение задолженности

Помня о том, что ипотека простыми словами – это заём на покупку жилья, необходимо не забывать, что любой долг требует оплаты. Поэтому следующий этап заключается во внесении ежемесячных взносов на счёт кредитора.

Допускается и досрочное погашение, способное снизить переплату и ускорить процесс получения жилища в полноправную собственность.

Закрытие долга

Последний этап наиболее приятный. Он заключается во внесении последнего платежа и полном закрытии задолженности. После чего с недвижимости снимаются имевшиеся ранее обременения, и она становится полноценной собственностью недавнего должника. После окончательного погашения долга он волен распоряжаться ею по собственному усмотрению.

При этом, чтобы избежать непредвиденных неприятностей в будущем, следует своевременно взять в банке справку, подтверждающую отсутствие долгов и претензий со стороны финансового учреждения. Это позволит убедиться, что вся сумма выплачена, а при расчётах не было совершено никаких ошибок. Особенно упомянутые действия актуальны для ситуаций, когда выплаты производились досрочно.

Когда стоит брать

Брать ипотеку можно без сожалений, если вы:

- особо нуждаетесь в жилье, и решить эту проблему можете только через ипотечное кредитование;

- финансового грамотны, и предварительно произвели все расчеты;

- не планируете переездов;

- уверены в стабильности своего заработка, работаете в государственных структурах;

- берете ипотечный кредит в рублях;

- оформляете ипотеку для заработка;

- накопили достаточно денег для первоначального взноса;

- соглашаетесь на условия не более 11% годовых;

- подпадаете под льготную категорию и выбираете социальную ипотеку;

- ознакомились с ситуацией на рынке, и она оказалась утешительной.

Особенности правильного ипотечного кредитования

В основном банки предлагают аннуитетную систему погашения ипотеки. Но есть и такие, которые предоставляют клиенту выбор между аннуитетным и дифференцированным платежами.. Мнения экспертов сводятся к тому, что лучше второй вариант. Но по доходности не каждый может себе позволить впервые годы платить большие. Если у вас есть возможность на начальном этапе вносить по ипотеке суммы, превышающие ежемесячные платежи, воспользуйтесь ней.

Дело в том, что при дифференцированной схеме тот размер денежных средств, который больше обязательного платежа, будет идти на погашение не только процентов, как при аннуитете, но и на тело кредита. Таким образом, выбрав дифференцированные платежи, вы уменьшите переплату по ипотеке. Отсюда первое правило:

- Нужно понимать разницу между системами оплаты, знать, какие есть виды ипотеки, разбираться в ее терминологии, внимательно читать договор перед подписанием.

- Ипотеку берите на оптимальный срок. Желательно поднажать и возвратить долг быстрее.

- Серьезно подходите к сравнению условий ипотечных программ, чтобы не упустить лучшее предложение. В каждом банке, куда бы вы ни обращались, просите сотрудников посчитать общую сумму выплат. Где расходы меньше, там и стоит взять ипотеку. Также сами производите расчеты. Если сделать это трудно, примените наш ипотечный калькулятор или любой другой инструмент в интернете, который поможет рассчитать ипотеку и понять, брать ее или нет.

- Не думайте, что страхование жизни – лишняя услуга. Она увеличит расходы, но, во-первых, это реальная подстраховка, ведь ипотека берется не на год-два, и вы не знаете, что случится с вами в течение 10-30 лет, пока ее выплачиваете. Если вдруг возникнет страховой случай, страхования компания возвратить банку задолженность. Во-вторых, несмотря на то, что страхование жизни – добровольное решение, не влияющие на вердикт банка по заявке, отказ от нее повлечет за собой кредитование на менее выгодных условиях. Кредиторы обычно повышают годовую ставку на 2-3 п.п., если человек не хочет страховать жизнь.

По многим причинам сложно сказать, стоит ли брать ипотеку. Ответ на этот вопрос должен быть сформирован каждым индивидуально, обязательно, учитывая различные факторы: текущую ситуацию на рынке недвижимости и состояние экономики, условия ипотечных программ, финансовое положение заемщика. Даже тип жилого помещения играет большую роль. Например, сомнения, купить квартиру в новостройке (т.е. на этапе строительства), мы бы отбросили сразу.

В этом случае ипотеку стоит брать, поскольку жилье обойдется дешевле, да и одобрение получить намного проще. Если наш материал не помог вам определиться, рекомендуем еще почитать отзывы пользователей, которые уже имели дело с ипотекой. Подведя итог, можно сказать, что неправильным будет категорическое отношение к ипотечному кредитованию. Для некоторых это единственный способ изменить свои жилищные условия.

Вы не пожалеете, приняв положительное решение, если подойдете к ипотеке С УМОМ, предварительно рассчитаете все затраты, и будете иметь запас на черный день, эквивалентный хотя бы 3-ем ежемесячным платежам. И помните, что на обслуживание кредита у вас не должно уходить более 40-50% вашей з/п.

Все о том, что такое ипотека на жилье: подводные камни

Иногда жизнь складывается таким образом, что срочно необходимо приобрести жилье – родился ребенок и требуется больше пространства или внезапный переезд диктует свои условия. Причины могут быть самые разные.

В таком случае ситуацию поможет разрешить ипотечное кредитование. В данной статье затронем основные вопросы, касающиеся ипотеки: ее формы и особенности, требования к сторонам договора и многое другое.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что такое ипотека на жилье: вся суть

Ипотека – использование одолженных у банка денежных средств для покупки жилой или нежилой недвижимости. Клиент приходит в любое отделение выбранного банка со всеми необходимыми документами и, когда кредит одобрен, предоставляется необходимая сумма (подробнее об одобрении ипотеки читайте здесь).

Предметом ипотеки в России может стать любая недвижимость, однако в основной список предметов кредитования следует выделить следующие объекты:

- Земельные участки (об ипотеке на земельный участок и дом читайте тут).

- Квартиры, жилые дома.

- Части отдельных квартир (например, одна или две комнаты).

- Дачи, а также другие здания, имеющие потребительское значение.

Стоит заметить, что в большинстве случаев ипотеку берешь для покупки собственного жилья – квартиры или частного дома.

Стороны договора

Существует две стороны договора ипотечного кредитования:

- Залогодержатель или, другими словами, банк, предоставляющий материальные средства.

- Залогодатель или клиент, оформляющий ипотеку на свое имя.

Существует несколько требований к обеим сторонам, которые должны быть выполнены:

- Обе стороны ипотечного договора обязаны быть дееспособными, а также правоспособными. В противном случае договор не будет иметь юридической силы.

- Не должно существовать никаких ограничений в отношении залогодержателя.

Что означает простыми словами?

Существует два основных понимания ипотечного кредитования. Для одних людей ипотека – простой способ, выгодно оформить покупку жилья с удобным способом ежемесячной оплаты. По личному мнению других – долговая яма, из которой почти невозможно выбраться. Оба эти определения имеют под собой реальную почву.

Какие формы существуют?

Знание форм ипотечного кредитования может существенно уменьшить риски, а также упростить оформление. Можно выделить три основные формы:

- Кредит по договору купли-продажи. Является самой распространенной формой кредитования. Недвижимость в таком случае должна быть полностью укомплектована и готова к использованию.

- Ипотека на строящееся жилье в многоквартирном доме. Из-за увеличенных рисков условия при выборе данной формы будут более суровые: сроки кредитования заметно уменьшаются, процентные ставки и минимальный взнос увеличиваются.

- Кредит под залог индивидуального строящегося жилья. Наименее популярная форма, поскольку банки выставляют повышенные требования к такого рода недвижимости.

Желательно изучить все детали и особенности формы кредитования до подписания договора – в таком случае можно избежать дальнейших сложностей.

Что нужно знать, прежде чем взять кредит на квартиру?

Перед заключением ипотечного договора необходимо удостовериться в нескольких вещах, без которых оформление невозможно.

- Определить цель кредитования (квартира, частный дом и тд.). От этого выбора зависят дальнейшие условия, которые предложит банк.

- Затем следует выбрать наиболее подходящий банк, который предоставляет наилучшие ипотечные условия. Следует обращать внимание на количество «скрытых платежей», срок кредитования, процентную ставку, а также другие особенности каждого конкретного банка.

- Также следует быть готовым к тому, что в разных банках потребуются свои пакеты документов, поэтому желательно выяснить это заранее.

Подводные камни

- Иногда для оформления ипотечного кредитования могут потребоваться дополнительные выплаты: на независимую оценку недвижимости, страховые взносы, а также открытие банковского счета (1% от суммы выдаваемого кредита). Таким образом, лучше располагать лишней суммой, чтобы заблаговременно оплатить данные услуги.

- Стоит понимать, что первоначальный взнос не везде является обязательным в общепринятой форме.

Таким образом, ипотечное кредитование – это не только полезный инструмент, помогающий в решении жилищного вопроса, но и сложный и запутанный процесс, имеющий множество тонкостей. Исходя из этого, следует максимально тщательно подготовиться как к самому оформлению ипотеки, так и к дальнейшему ее погашению.

Видео по теме

Еще больше информации можно узнать, просмотрев видеоролик:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник https://abcdwork.ru/banki-i-kredity/chto-takoe-ipoteka.html

Источник https://svoe.guru/ipoteka/obshhee-ponyatie.html

Источник

Источник