Как определить риск-профиль инвестора

Инвесторы постоянно говорят о том, сколько они зарабатывают на своих портфелях. Но большинство из них замалчивает неудачные сделки и потери. Такое поведение создает неправильное представление у тех, кто только выходит на фондовый рынок. Начинающие инвесторы часто оказываются неготовыми к тем рискам, которые скрыты в торговле на бирже. Чтобы не пребывать в неведении и не идеализировать свое отношение к финансовым потерям, определите свой риск-профиль. Как это сделать и на что обратить внимание, расскажет специалист сервиса Бробанк.

- Понятие инвестиционного риска

- Почему инвесторы рискуют

- Как активы отличаются по уровню риска

- Что такое риск-профиль инвестора

- Психологические особенности и склонность к риску

- Финансовая цель, горизонт планирования и возраст инвестора

- Квалификация

- Опыт и размер капитала

- Управление портфелем

- Зачем определять риск-профиль

- Типология инвесторов по риск-профилю

- Как узнать свой риск-профиль

- Резюме

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

Что вложенные, что наличные деньги подвержены риску. Одни можно потерять из-за банкротства компании, в которую вложен капитал. Другие обесцениваются из-за инфляции или могут быть украдены. Любые деньги могут превратиться в «бумажки» по причине дефолта или экономического кризиса в стране, которая выпускает эту валюту.

Отношение к инвестиционным рискам может быть разным. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность. Те, кто панически боится риска, хранят сбережения «под подушкой» и постоянно теряют деньги. Те, кто хочет разбогатеть как можно быстрее, вкладывают суммы в сомнительные инвестиционные идеи, идут на Forex или участвуют в финансовых пирамидах.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

Почему инвесторы рискуют

Инвесторы рискуют, чтобы получить более высокую доходность. Любой участник фондового рынка может собрать портфель только из ОФЗ или других облигаций, выпущенных надежным эмитентом. Но доходность будет невысокой. Она лишь незначительно превысит прибыль по банковскому вкладу и, скорее всего, не перекроет коэффициент реальной инфляции. Поэтому заработать таким способом не получится.

Инвестор может создать портфель и из «мусорных» акций, которые показывали высокую доходность в прошлом, или любых других высокорисковых инструментов. Однако вкладывать весь капитал в такие активы слишком опасно, потому что можно потерять все деньги.

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Что такое риск-профиль инвестора

Риск-профиль инвестора показывает личное отношение к риску. Этот показатель зависит от психологических особенностей, цели, возраста и срока до достижения поставленной финансовой цели. Кроме того на риск-профиль влияют квалификация, опыт, объем вложений и способ управления портфелем.

Если не учесть хотя бы один из этих параметров, инвестиции не оправдают ожидания. Инвестор может разочароваться в фондовом рынке. Тогда он не станет больше тратить время и силы на изучение информации и формирование портфеля.

Психологические особенности и склонность к риску

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем.

- не готовы нести большие потери;

- не станут рисковать из-за недостаточного опыта или психологической неспособности к этому;

- остро реагируют на стрессовые ситуации;

- подвержены влиянию информационного контекста и новостного ажиотажа.

- азартны;

- любят рисковать;

- не паникуют при колебаниях рынка;

- не переживают острый стресс при финансовых потерях;

- обладают обширным опытом и знаниями, которые позволяют пойти на обоснованный риск, или руководствуются интуицией.

Если у одного человека встречаются черты двух типов, скорее всего, речь идет об умеренном или рациональном инвесторе.

Финансовая цель, горизонт планирования и возраст инвестора

Одни инвесторы идут на фондовый рынок, чтобы стать финансово независимыми через 25-30 лет. Другие хотят подзаработать на покупку машины. Третьи формируют портфель на перспективу, чтобы выучить детей или купить им кварту. Какими бы ни были итоговые цели, их нужно сформулировать по сумме и сроку. Например, так:

- накопить капитал, чтобы на пенсии, через 25 лет получать пассивный доход 50 000 рублей в месяц;

- собрать денег за 10 лет на покупку недвижимости за 2,5 млн рублей;

- собрать сумму для обучения ребенка в высшем учебном заведении через 12 лет в размере 1,5 млн рублей.

Чем быстрее нужны деньги, вложенные в инвестиции, тем сильнее ограничен выбор инструментов.

Опытные инвесторы руководствуются таким правилом, чем меньше горизонт планирования (короче срок инвестирования), тем более консервативные активы должны быть в портфеле. В последние 2-3 года до цели доля акций и облигаций может стремиться к соотношению 20/80. Так поступают, потому что цена акций может резко упасть, тогда собрать запланированную сумму не получится.

Все это относится и к возрасту инвестора, чем старше инвестор, тем более консервативную стратегию ему приходится выбирать. Но некоторые пожилые участники рынков поступают по-другому. Основную часть капитала 70-80% вкладывают в активы с минимальным или средним уровнем риска, а на оставшуюся часть формируют агрессивный портфель. Такая диверсификация капитала при высокой личной склонности к риску помогает добиться сразу двух целей:

- не потерять все деньги и сразу;

- попробовать заработать как можно больше, за счет участия в агрессивных стратегиях.

У инвесторов, которым 25 и 30 лет, больше времени на восстановление капитала, поэтому они могут придерживаться агрессивного риск-профиля. Но как показывает статистика, даже в этом возрасте многие инвесторы предпочитают умеренную стратегию.

Квалификация

На фондовом рынке встречаются квалифицированные и неквалифицированные инвесторы. Первым государство разрешает доступ к сложным и рискованным, а значит и более доходным инструментам, а вторым нет. Квалифицированные инвесторы заслужат такое право, если:

- в их портфеле ценных бумаг на сумму 6 млн рублей;

- есть опыт работы в российских или иностранных компаниях, которые проводят сделки с финансовыми инструментами не менее двух или трех лет, в зависимости от того квалифицированная это организация или нет;

- частота сделок на фондовом рынке не менее 1 раза в месяц, в среднем 10 раз в квартал и на сумму не менее 6 млн рублей в течение четырех предыдущих кварталов;

- есть высшее экономическое образование или профессиональный сертификат, например, специалиста финансового рынка или CFA.

Статус квалифицированного инвестора можно получить через брокера или управляющую компанию.

Все остальные инвесторы относятся к неквалифицированным. Но более успешными станут те, у кого есть опыт работы в финансовой сфере, или желание досконально разобраться в этом вопросе. Начинающим инвесторам помогут курсы по финансовой грамотности, планированию бюджета и тематические статьи про инвестиции.

Если нет опыта и понимания, что такое криптовалюта или Форекс, лучше не надеяться на удачу или рекомендации парикмахера в салоне красоты, в попытке заработать много и быстро.

Опыт и размер капитала

Выходить на фондовый рынок желательно при выполнении трех условий:

- Только на свои деньги. Использовать для инвестирования займы или кредиты не лучший вариант. Капитал можно потерять, а возвращать долги кредитору все равно придется.

- После погашения всех задолженностей. Если уже есть долги по ипотеке, потребительским кредитам или автокредиту, желательно их закрыть. Некоторые даже избавляются от кредитных карт, другие их не закрывают, но грамотно пользуются только теми, у которых есть беспроцентный период.

- С накопленной финансовой подушкой. Сумма денежного резерва должна равняться 6-12 размерам среднемесячных расходов на всех членов семьи. Если подушку не накопить, инвестиционный капитал будет находиться под угрозой. В ситуации, когда деньги понадобятся очень срочно, инвестор не станет оценивать доходность и котировки, поэтому может потерять слишком много при выводе средств.

Начинающим инвесторам более опытные коллеги рекомендуют выходить на рынок в первый раз с капиталом в несколько десятков тысяч рублей. Вложить деньги желательно в структурные инструменты, облигации, акции компаний, которые относятся к «голубым фишкам». Когда появится реальный опыт биржевых сделок, состав портфеля и перечень активов можно расширять.

С самого начала обязательно диверсифицировать риски и вкладывать капитал в разные отрасли и страны. Минимальный пакет активов в начинающего инвестора должен включать не меньше 5-10 ценных бумаг.

Первые сделки, рост и падение котировок, новости вокруг компаний и обвалы рынка покажут, насколько инвестор готов к просадкам, сможет ли он рисковать и какой долей капитала. Очень часто у тех, кто выходит впервые на биржу завышенные ожидания от себя по степени устойчивости к финансовым потерям. Поэтому некоторые новички думают, что им подойдут агрессивные стратегии. Реальные цифры расставляют все по своим местам.

Наиболее ценен опыт инвестирования на падающем рынке, когда все активы дешевеют. Очень важно отследить, что чувствует и какие действия предпринимает в этот момент инвестор и повторно провести тестирование на риск-профиль.

Управление портфелем

Формировать и управлять инвестиционным портфелем можно самому или доверить это управляющей компании. Самостоятельно вникать в фондовый рынок, изучать активы и принимать сложные решения, готовы не все инвесторы. Управляющие компании снимают эти задачи, освобождают время, но за их услуги придется платить. Они отбирают активы, следят за котировками, принимают решения, как диверсифицировать портфель на основе глубокого анализа и опыта, но это не исключает риски полностью.

Некоторые инвесторы совмещают способы управления портфелем:

- часть активов покупают самостоятельно;

- на часть денег покупают паи инвестиционных фондов.

Если доходность ПИФов всегда выше, а времени и желание на погружение остается все меньше, можно перевести весь капитал под управление профессиональных инвесторов в любое время.

Зачем определять риск-профиль

Риск-профиль инвестора определяют для двух целей:

- Определить собственное отношение к риску. Не всегда первый тест дает объективный результат. Бывает так, что после первого серьезного провала или наоборот удачного опыта инвестор меняет свое отношение к риску. Иногда агрессивный инвестор становится осторожным консерватором, а умеренный превращается в сверхагрессивного трейдера. Делать выводы на основе 2-3 сделок или на растущем рынке, когда акции всех компаний дорожают – опрометчиво.

- Составить сбалансированный портфель, который больше всего подойдет инвестору, с учетом его психологических характеристик, возраста, опыта и других факторов.

Ориентация на свой риск-профиль поможет достичь финансовых целей и снизит последствия того уровня стресса, которой может оказаться не под силу инвестору.

Типология инвесторов по риск-профилю

Классификаций инвесторов по риск-профилю несколько, но наиболее распространено деление на три типа:

- Консервативный (осторожный). Основная задача такого инвестора – сохранить капитал. Он психологически готов к ставкам, которые незначительно превышают доходность вклада, но при этом частично снижают влияние инфляции. Большую часть капитала до 70-75% консервативный инвестор вкладывает в ОФЗ или облигации надежных эмитентов. На остальные деньги покупает акции голубых фишек, доли надежных ETF или паи инвестиционных фондов. При выборе акций ориентируется на компании, которые стабильно выплачивают дивиденды.

- Умеренный (рациональный) инвестор стремиться получить более высокую доходность, за которую готов взять на себя определенный уровень риска. Допускает колебание размера капитала в кратко- и среднесрочной перспективе ради запланированной прибыли. Делит портфель 50/50 – половина средств в ОФЗ и ETF, вторая часть – в акциях. В состав акций могут входить компании не только «голубых фишек», но и некоторых организаций из второго эшелона.

- Активный (агрессивный). Главная цель такого инвестора – максимальный доход. Готов вкладывать капитал в акции высокотехнологичных компаний, третьего эшелона, ценные бумаги развивающегося рынка и даже криптовалюту. Может участвовать в IPO, торговать на срочном рынке или проводить сделки «с плечом», то есть на заемные деньги брокера. На такие операции агрессивный инвестор может тратить от 70% до 100% капитала.

В классификации риск-профилей очень часто встречаются и переходные формы, такие как умеренно-агрессивный, умеренно-рациональный, профессиональный или сверхагрессивный. Как правило, они представляют собой промежуточное положение между двумя соседними типами или более глубокую форму, какого-то одного типа.

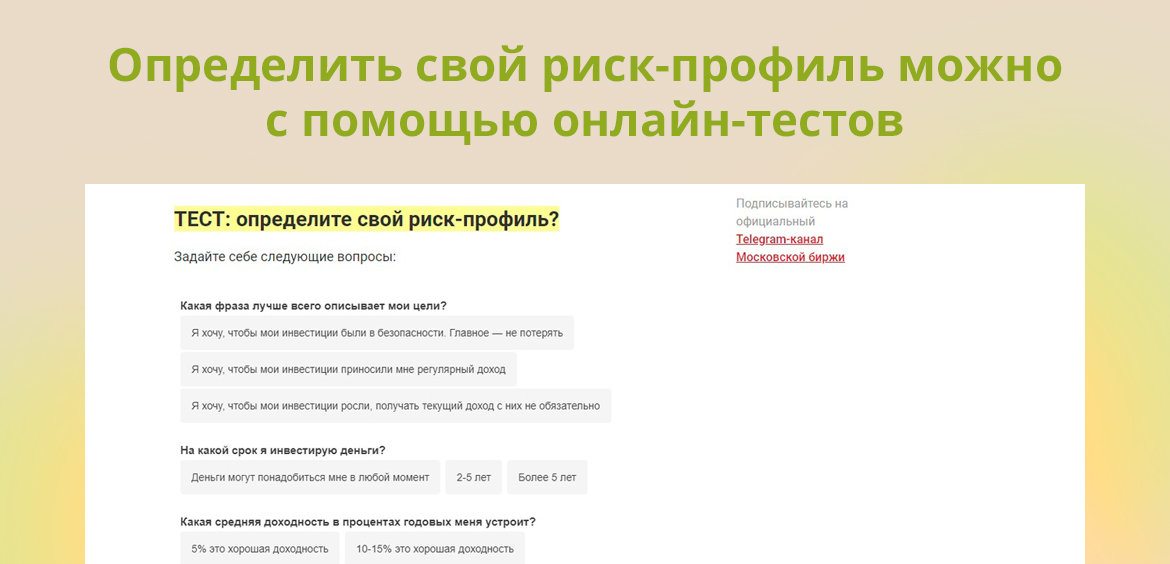

Как узнать свой риск-профиль

Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках. Эту информацию лучше выяснить до того, как покупать активы. По результатам теста проще понять, из каких ценных бумаг лучше формировать свой первый портфель. Если на тест нет времени или его результаты кажутся неоднозначными, выберите тот вариант развития событий, который подходит больше всего.

Самый легкий способ определить свой риск-профиль при ответе на вопрос: какие действия вы предпримите, если стоимость активов в портфеле снизится больше, чем на 25% и капитал в течение 3 месяцев из 500 000 рублей превратится в 125 000:

- Продам все активы и полученные деньги положу на вклад.

- Продам подешевевшие ценные бумаги и куплю на эту сумму менее рискованные активы.

- Ничего не буду делать, а стану ждать восстановления размера капитала.

- Воспользуюсь ситуацией на рынке и докуплю подешевевшие активы на дополнительные средства, увеличив размер вложений.

Первый ответ характеризует консервативного инвестора. Второй и третий вариант действий у умеренно-рациональных, рациональных или умеренно-агрессивных инвесторов. Четвертый ответ выберут агрессивные или профессиональные трейдеры с надеждой заработать на падении рынка.

Резюме

- От риск-профиля инвестора зависит состав портфеля и уровень его доходности.

- Самый низкий уровень риска у банковских вкладов и облигаций.

- Самые рискованные способы заработать – вложения в криптовалюту или торги на Forex.

- Можно остановить выбор своего риск-профиля на одном из трех классических типов или углубиться в вопрос и определить промежуточный вариант.

- На риск-профиль инвестора влияют характер, цель, возраст, горизонт инвестирования, квалификация, опыт, объем вложений и способ управления портфелем.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как максимально снизить риск при инвестировании денег? Важные советы и рекомендации

Задумывались ли вы когда-нибудь над тем, что такое риски при инвестировании и как их уменьшить? Так, в какой бы сфере деятельности вы не стали участвовать важно понимать, что любой бизнес связан с определенными рисками. Особенно это касается инвестирования, то есть вложения ваших накоплений в конкретные активы.

Немаловажно отметить, что какой бы финансовый инструмент для приумножения капитала вы не выбрали, не существует 100% гарантии от возможных потерь. Причем от отношения к различного рода инвестиционным рискам во многом и зависит то, получит ли инвестор доход от своих вложений или же останется в убытке. Именно поэтому каждому человеку, занимающемуся инвестициями, обязательно следует хорошо разбираться в теме инвестиционных рисков. А чтобы узнать о них более подробно, читайте текст далее.

Виды рисков при инвестировании

Прежде всего, стоит отметить те виды риска, с которыми сталкивается каждый инвестор вне зависимости от избранной сферы, формы и самого способа инвестирования. Такие риски называются системными, и к ним относятся следующие разновидности.

- Внешнеэкономические риски . Происходят от изменений во внешней политике.

- Внутриэкономические . Связаны с происходящими событиями во внутренней среде экономики.

А уже из системных рисков происходят следующие более частные виды:

- Социально-политический. Происходит от возможности изменения политического строя, новой расстановки и преобладания различных политических сил. Как правило, всегда присутствует при условиях политической нестабильности.

- Экологический. К такому типу рисков относятся всевозможные природные катаклизмы (наводнения, ураганы, землетрясения и пр.), катастрофы или же внезапное ухудшение экологической среды вследствие какого-либо происшествия.

- Риски государственного регулирования. Происходят от различного рода административных ограничений инвестиций, нововведений и перемен в налогообложении, регулировании валюты, рынка ценных бумаг и прочее.

- Конъюнктурный. Возникает при общей неблагоприятной ситуации в экономике или при ухудшении состояния в определенном рыночном сегменте. Но и это еще не все виды рисков при инвестировании, о которых вам следует знать.

- Инфляционный. То есть когда ваши инвестиции не покрываются доходами. Например, вложили в банковский депозит10 000 рублей ( 150$ ), а через год получили 11 000 . Но за это время национальная валюта обесценилась настолько, что 11 000 превратились уже в 100–140$ .

Также к другим частным рискам можно отнести различные экономические преступления, недобросовестных партнеров, которые не выполнили свои обязательства, использование кредитных средств (чего лишь за редким исключением делать категорически не стоит) и другое.

Еще следует отметить специфические риски. В основном они связаны с неквалифицированной инвестиционной политикой (или же просто опрометчивым решением инвестора), нерациональным использованием имеющегося капитала и прочими схожими факторами. Их вполне можно избежать, уделив больше внимания эффективности управления вашими вкладами. Подобные риски значительно нивелируются диверсификацией и грамотным выбором инструментов для вложений. Но более детально об этом будет рассказано далее.

Как правило, специфические риски проявляются при неправильно или невнимательно сформированном инвестиционном портфеле и разделяются на два основных вида:

- капитальный – возникает при ухудшении качества самого портфеля инвестиций;

- селективный – связан с неверной оценкой качества объекта инвестирования.

Сюда же следует отнести и такие риски при инвестировании:

- Несбалансированность. Когда ваши вклады не соответствуют доходности и ликвидности выбранного актива, то есть не являются рациональными.

- Излишняя концентрация. Когда спектр ваших инвестиционных инструментов слишком узок. При этом возникает сильная зависимость инвестора от одной конкретной отрасли, региона, сферы производства, страны и т. д.

- Неправильный или же ошибочный выбор актива. К этому пункту можно также прибавить риск при осуществлении инвестиций в страну с нестабильным экономическим или же неустойчивым социальным положением, в ненадежную или же сомнительную отрасли экономики и т. п.

Как избежать потерь и снизить риски при инвестировании?

Перед тем как куда-либо вкладывать свои сбережения, каждый инвестор должен составить четкий инвестиционный план. Составление такого плана позволяет намного легче сохранить и приумножить капитал, при этом значительно снизив риск потери вложений.

Здесь, прежде всего, стоит определить вашу цель, а именно какого уровня дохода от ваших вложений вы собираетесь достигнуть. Будет ли это пассивный доход, или же вы просто желаете накопить конкретную сумму для последующей ее траты.

Далее следует продумать вопрос о том, на какой период вы будете вкладывать деньги, будете вы заниматься долгосрочными или же краткосрочными инвестициями.

Затем следует определить сам размер ваших вложений. Здесь важно понимать, что вкладывать нужно ту часть от ваших доходов или накоплений, потеря которой не повлечет за собой серьезных жизненных затруднений. Необходимо четко определить, какие убытки при неблагоприятном исходе не повлияют на ваш уровень жизни и благосостояние, то есть сделать так, чтобы риски при инвестировании были для вас приемлемы.

После этого следует тщательным образом проанализировать все финансовые инструменты, то есть те активы, куда вы собираетесь вложить ваши средства. Взвесьте все плюсы, минусы, особенности, а также определите рациональность инвестиций. Если какой-либо проект обладает сомнительной репутацией, обещая при этом доход не многим больше от банковского депозита, то лучше отказаться от подобных инвестиций.

Здесь важно понимать, что, как правило, надежность активов напрямую зависит от отношения прибыли к самому уровню риска. То есть платежеспособность и долгая «жизнь» проекта сильно зависит от предполагаемых процентов доходности. В основном наибольший доход от вложений получают те инвесторы, которые выбрали высоко рискованные активы. Но в этом случае от вас потребуется большой опыт и специальные знания.

Идеально, если вы хорошо разбираетесь в той сфере, куда собираетесь вложить деньги. К примеру, если вы работаете автомехаником, то наверняка не прогадаете с открытием бизнеса по ремонту автомобилей (в доле), рассчитывая на определенный процент от прибыли. Если же вы очень любите пиво и хорошо разбираетесь в его качестве, то можете приобрести акции пивоваренного завода. Или же если вы коллекционируете марки, то можете покупать и перепродавать их другим покупателям через интернет и т. д.

Когда вы четко установили цель инвестирования, определились с размером вложений, сроками и провели тщательный анализ активов, следует перейти к диверсификации.

Виды диверсификации

Каким бы надежным, перспективным и многообещающим ни казался вам объект инвестирования, никогда не вкладывайте в него весь ваш капитал. Существует понятие инвестиционного портфеля, то есть набора активов, в которые вы вкладываете средства. И для должной диверсификации количество таких активов должно быть не менее 10 (как минимум).

Диверсификация вложений – это распределение вашего капитала на несколько разных частей, что позволяет максимально снизить риск потери инвестиций.

- Так, кроме вложения ваших средств в несколько различных активов, вы можете делать вклады в разных валютах. Например, не только в рублях, но и долларах, евро. И если курс какой-нибудь из них резко упадет, то доходы от вложений в другой валюте позволят эти потери значительно снизить. В таком случае риски при инвестировании серьезно уменьшаются.

- Также есть такое понятие, как институциональная диверсификация. Под институтами имеются ввиду различные финансовые компании. Так, вы можете инвестировать ваши деньги в 10 ПАММ-счетов одного брокера. Но будет разумнее, если вы зарегистрируетесь в 3 различных дилинговых центрах (брокерах) и в каждом из них выберите по 3–4 трейдера, управляющего вашими деньгами. Также к такому виду диверсификации можно отнести вклады в разные банки, покупку жилья у различных застройщиков и др.

- При этом следует выделить распределение ваших средств на разные активы по уровню риска. Так, в вашем инвестиционном портфеле должны присутствовать как низко рискованные (прибыль до 10% годовых – сюда нужно вкладывать большую часть суммы ваших средств), с умеренным риском (прибыль около 20–30% годовых, в эти инструменты следует вкладывать около трети ваших накоплений) и высоко рискованные (прибыль более 50% в год – в такие активы необходимо вкладывать оставшуюся часть вашего капитала) инструменты инвестирования.

- Еще следует упомянуть и о диверсификации по сроку вложений. То есть в вашем портфеле должны быть краткосрочные (срок вклада до полугода), среднесрочные (1-2 года) и долгосрочные проекты (инвестиции сроком от 2-ух лет).

Заключение

Теперь вы знаете, с какими видами рисков при инвестировании сталкивается каждый инвестор и понимаете, как при помощи составления инвестиционного плана и грамотной диверсификации максимально снизить вероятность потери ваших вложений. Обязательно используйте вышеописанные сведения и рекомендации на практике, и тогда ваши вклады обязательно вернутся к вам с прибылью. Успехов!

Бесплатное обучение инвестированию

Бесплатный курс «Основы инвестирования для начинающих» находится в приложении Тинькофф Инвестиции >>> .

Источник https://brobank.ru/opredelit-risk-profil-investora/

Источник https://finansy.name/investicii/riski-pri-investirovanii.html

Источник

Источник