Список российских фондов прямых инвестиций — проверенных временем и новых

Евгений Смирнов

Евгений Смирнов

# Инвестиции

Фонды прямых инвестиций России

Деятельность PEF в России регламентирует Федеральный Закон №156-Ф3. В отечественном законодательстве для данного типа организаций предусмотрены более жесткие условия регулирования, нежели в США и ЕС.

- Что такое фонд прямых инвестиций

- Особенности функционирования PEF

- Как устроен PEF

- Процедура инвестирования через PEF

- Принципы распределения прибыли в PEF

- Фонды прямых инвестиций в России

Самым надёжным и безопасным видом инвестирования являются банковские депозиты. При этом, если вкладываться в наиболее крупные финучреждения, особенно в государственные, риск потери денег минимален. Однако и прибыльность депозитов невысокая, часто она едва покрывает уровень инфляции.

Если для вас важно не только сохранить свои накопления, но и приумножить их, банки — неподходящий вариант. А вот инвестирование в фондовый рынок, то есть в рынок акций — это как раз то, что позволит хорошо. Правда, и риски здесь отнюдь не нулевые.

Что такое фонд прямых инвестиций

Покупка акций на фондовой бирже с целью их последующей перепродажи по более высокой цене — самый очевидный и распространенный вид инвестирования в акции. Однако проблема в том, что на бирже торгуются ценные бумаги уже известных стабильных компаний, которые прошли стадию взрывного роста и теперь развиваются в умеренном темпе или стоят на месте.

Гораздо выгоднее покупать акции тех компаний, которые находятся в самом начале своего бурного роста и еще не прошли процедуру публичного размещения акций на бирже, общепринято именуемую аббревиатурой IPO. Но поскольку их ценные бумаги еще не торгуются на биржах, для их покупки приходится использовать другие, менее известные инструменты, в частности – фонды прямых инвестиций (далее PEF — Private Equity Fund).

PEF представляет собой особую форму коллективного инвестирования в покупку крупного пакета акций (от 10%) или облигаций не прошедших IPO компаний. В отличие от обычных спекуляций на фондовой бирже, здесь акции покупаются на долгий срок, который часто превышает 5–7 лет.

Особенности функционирования PEF

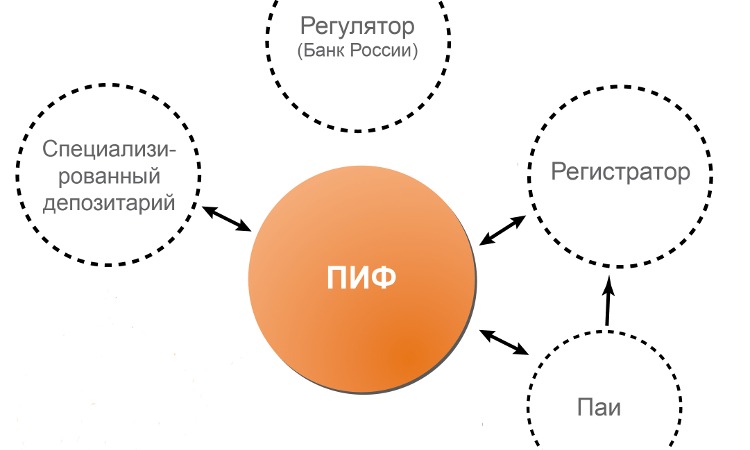

По большому счету, PEF является разновидностью паевого инвестиционного фонда (ПИФ), так как основная его цель — получение прибыли путем размещения средств, предоставленных инвесторами-пайщиками. Поэтому между PEF и ПИФ есть очень много общих черт:

- оба вида инвестирования обычно регулируются одними и теми же законами;

- именной инвестиционный пай каждого инвестора пропорционален сумме его вложений;

- одинаковые принципы налогообложения — налоги платятся только по факту продажи акций и только при условии, что цена продажи превышает номинальную стоимость акций;

- повышенный риск в сравнении с облигациями и государственными ценными бумагами.

В то же время PEF обладают и рядом специфических черт, явно отличающих их от обычных ПИФ:

- PEF не работают с акциями публичных компаний и акционерных обществ;

- инвесторы всегда автоматически получают право влиять на принятие стратегических решений в управлении компанией;

- PEF не имеют права прямо инвестировать в акции государственных компаний и другие ценные бумаги, выпущенные государством;

- вес голосов участников PEF в принятии управленческих решений относительно развития компании зависит от того, что прописано в уставных документах самого фонда, а не от размеров доли инвестиций.

Помимо паевых инвестфондов, PEF часто сравнивают с венчурными фондами, поскольку здесь также имеется определенное сходство в вопросах выбора объектов инвестирования, в организационной структуре и уровне доходности.

Но и в данном случае параллель не будет четкой, поскольку некоторые принципиальные различия всё же имеются:

- Венчурные инвесторы могут по совместительству быть еще и учредителями компании, чьи акции приобретаются, и покупать бумаги из первичной эмиссии. Пайщикам PEF это запрещено, они покупают только акции и облигации из дополнительных эмиссий.

- PEF избегают покупки акций совсем новых компаний, отдавая предпочтения тем, что решили докапитализироваться, хотя уже какое-то время присутствуют на рынке, обладают устоявшейся организационной структурой и сформированной клиентской базой. В свою очередь, венчурные фонды довольно активно инвестируют в совсем новые стартапы.

- Для венчурных инвестиций типичны относительно небольшие суммы, не позволяющие влиять на управление компанией. А вот PEF по закону должны либо обзавестись собственным представителем в совете директоров (то есть иметь не менее 10% акций), либо должны покупать блокирующий (более четверти) или контрольный (более половины) пакет акций.

Как устроен PEF

В плане организационной структуры PEF представляет собой ООО, которое создается на конкретно оговоренный срок. Обычно это 7–10 лет. Учредители фонда делятся на две неравные категории:

- генеральный или управляющий партнер, который занимается фактическим управлением фондом;

- ограниченные партнеры, просто участвующие в инвестировании своими деньгами.

В роли ограниченных партнеров выступают различные крупные инвесторы. Зачастую это всевозможные частные либо хедж-фонды, а также страховые компании и пенсионные фонды.

Хотя в теории участником PEF на правах ограниченного партнера могут выступать как юридические, так и физические лица, на практике большинство фондов прямого инвестирования для физлиц недоступны из-за слишком высоких требований по минимальному объему вложений. В остальном же PEF выступает как типичная управляющая компания, которая распоряжается деньгами вкладчиков с их разрешения и в их же интересах.

В некоторых государствах также используется понятие «инвестиционное партнерство», с помощью которого в законе различают портфельные и частные вложения. Фонды, оперирующие такими понятиями, иногда могут сталкиваться с некоторыми трудностями при инвестировании за рубежом.

К примеру, в России такой вид деятельности регулируется разделом «ПИФ для квалифицированных инвесторов», запрещающим продавать или передавать паи третьим лицам. Кроме того, из-за различий в законодательстве отдельных государств, PEF, созданный по правилам страны своей регистрации, в другой стране может квалифицироваться как венчурный.

Процедура инвестирования через PEF

При всех различиях в законодательстве разных стран, общепринятое понимание таково: инвестиции в фонды прямых инвестиций — это покупка от 10% уставного капитала в виде дополнительно выпущенных акций либо облигаций.

Сами PEF могут инвестировать деньги пайщиков как напрямую, так и через портфельные компании, что является типичной практикой в США и Западной Европе. Качественно диверсифицировав вложения в акции предприятий из различных отраслей экономики, PEF в итоге получает низкий уровень риска. Это позволяет экономить на собственном экспертном бюро, занимающемся анализом и контролем инвестиций.

При этом деньги инвесторов могут как вкладываться целенаправленно, так и аккумулироваться для инвестирования в целый пакет компаний, определенных заранее. Выбор для инвестирования основывается как на стандартных оценочных методиках (например, EBITDA), так и на инсайдерской информации. Во втором случае можно сделать особенно удачное вложение:

- купить залоговые активы по существенно сниженной цене;

- купить акции «проблемной» компании, стоящей на пороге быстрого скачка;

- купить сильно недооцененные компании с очевидно высоким потенциалом;

- зайти на нишевый рынок, неинтересный крупным институциональным инвесторам, но дающий хорошую прибыль.

Принципы распределения прибыли в PEF

В настоящий момент существуют две основные схемы распределения прибыли между пайщиками PEF:

- Симметричная. Все вкладчики получают заработанные деньги строго после продажи ценных бумаг, приобретенных на их деньги.

- Асимметричная. Сроки выплат у вкладчиков разные и определяются правилами фонда.

Из-за того, что объект инвестирования обладает низкой ликвидностью, существуют определенные сложности с точным расчетом текущей стоимости пакета конкретного вкладчика. В этой связи возникают сложности как с досрочным выходом отдельного пайщика из проекта, так и с реализацией всего пакета, которым владеет PEF.

По истечении срока, на который создавался фонд, возникает вопрос, как именно конвертировать акции или облигации в живые деньги, из которых и будет выплачена прибыль пайщиков-инвесторов. Обычно PEF реализует один из следующих сценариев:

- Продажа всех акций новому стратегическому инвестору или другому PEF.

- Выход компании на IPO и продажа акций через фондовую биржу. Если за время со старта проекта компания, чьими акциями владеет фонд, добилась значительных финансовых успехов, выход на биржу является наиболее выгодным вариантом.

- Продажа акций менеджменту компании через механизмы BIMBO или в обмен на заемные средства.

Фонды прямых инвестиций в России

Деятельность PEF на территории РФ регламентирует Федеральный Закон №156-Ф3 «Об инвестиционных фондах». В отечественном законодательстве для данного типа организаций предусмотрены заметно более жесткие условия регулирования, нежели в США и странах Европы. Особенно в том, что касается финансовой отчетности и вопросов независимого аудита.

Как и многое другое, касающееся современных инструментов инвестирования, PEF мало знакомы рядовому отечественному инвестору. Тем не менее в последние годы PEF в нашей стране резко активизировали свою деятельность и нарастили объемы вложений. Этому в немалой степени способствовали государственные программы, направленные на поддержку рынка инвестиций.

И всё же, пока список отечественных фондов прямых инвестиций довольно короткий и включает следующие организации:

- Alfa Capital Partners;

- Baring Vostok Capital Partners;

- Delta Private Equity Partners;

- Mint Capital;

- Troika Capital Partners.

Отдельно стоит упомянуть Российский Фонд Прямых Инвестиций (РФПИ) — государственный PEF, созданный правительством еще в 2011 году. Этот фонд занимается вложениями в стратегические предприятия и важнейшие отрасли нашей экономики.

Институты развития: от прямых инвестиций к модели фонда фондов

Каркас инновационной лестницы образуют государственные институты развития, инвестирующие в инновации. В идеальной модели к ним должны присоединиться многочисленные бизнес-ангелы, частные финансовые и корпоративные венчурные фонды (в том числе зарубежные). Однако пока частных инструментов финансирования не хватает, единственная возможность получить его для многих стартапов — госинвестиции.

Фото: pltf.ru

Все грани токсичности

Проблема в том, что на рынке инноваций существует устойчивый стереотип о «токсичности госденег», то есть инвестиций, полученных через государственные институты развития. Связанные с этим риски формального подхода контролирующих органов к отчетности об использовании государственных средств и непредсказуемые последствия для инвестора (института развития) и инноватора заставляют многие стартапы держаться от них подальше. Кроме того, участие государства в капитале инновационных компаний приносит им репутационные риски, затрудняя привлечение частных (особенно западных) инвесторов.

«Мы больше не можем рассчитывать на привлечение в качестве инвесторов российских миллиардеров, большинство из них попало в санкционные списки или рискует там оказаться. К чести руководства “Роснано”, надо сказать, что присутствие в капитале этого государственного соинвестора на сегодня не выглядит серьезным препятствием для привлечения частных зарубежных партнеров или продаж продукции. Однако, как предупреждают наши иностранные консультанты, это может создать проблемы при попытке провести IPO компании на статусных западных площадках», — полагает генеральный директор компании «Митотех» Максим Скулачев.

Государственные деньги часто оказываются токсичными не только для их получателей, но и для самих институтов развития. Контролирующие органы за последние несколько лет побывали на всех ступенях лестницы инноваций; проблемы с силовым блоком (уголовные дела, претензии налоговых органов) имели практически все институты.

В публичном поле, как и в правоохранительных органах, эффективность работы институтов развития и венчурных фондов также оценивается исходя из логики линейного роста, свойственной традиционному бизнесу. Только в профессиональном кругу сформировалось понимание цикличности работы венчурных институтов, портфельного подхода, неизбежности неудач как составной части венчурного процесса. Некоторые эксперты отмечают: чтобы улучшить в России ситуацию с инвестированием, нужно все венчурные деньги сразу списывать. И частным компаниям разрешить их списывать на убытки, и государственным.

«Когда у тебя на балансе лежит набор непонятных миноритарных долей в непонятных компаниях с неизвестным будущим, нет смысла учету и бухгалтерии спрашивать про них ближайшие лет пять. Можно их с таким же успехом сразу списать, а если через 5–7 лет будет какой-то экзит — отлично», — полагает руководитель Severstal Ventures Егор Гоголев.

Венчур против риска?

Особенности восприятия венчурной сферы силовыми ведомствами и обществом искажают принципы работы институтов развития инновационной сферы. Эксперты, в частности, называют следующие последствия чрезмерно высоких рисков.

1. Смена реальной деятельности (инвестирования) ее имитацией: организацией конференций, тренингов, консалтинга.

В ходе интервью анонимный эксперт по инновациям отметил, что объем имитационной деятельности в связи с рисками возрастает. Имитацией являются многочисленные программы, конференции, семинары, которые сделаны на предмет последующей отчетности. Притом отчетности по тем показателям, которые не являются технологической деятельностью.

2. Финансирование зрелых, менее рискованных проектов — часто директивный характер инвестирования.

Государственные фонды начинают инвестировать в инновационные проекты, так как их заставляют это делать.

«Если бы не заставляли, они бы инвестировали во что-то более безопасное (с меньшими рисками). Теперь, как вы думаете, как они будут выбирать проекты? Они их выбирают уже не по принципу, где самое лучшее сочетание выхлопа и входа, как в нормальном мире (не по принципу: где я заработаю больше). Они оценивают их по [административным или уголовным] рискам. Потому что фонды работают по тому же принципу, по которому работает государственное чиновничество, то есть не навредить. Это не предпринимательская мотивация», — комментирует венчурный инвестор Борис Рябов.

3. Финансирование проектов только в тех областях, где конкретный институт развития обладает максимальной экспертизой.

В российской инновационной среде есть запрос на единый центр компетенций, нацеленный на экспертность и открытый диалог.

«Единственный единорог в новых материалах — компания OCSiAl [портфельная инвестиция “Роснано”], остальных даже близко не видно. Центр компетенций по новым материалам находится у “Росатома”. Ранее он говорил: я понимаю в углеволокне и я этим буду заниматься. Но есть ведь центр компетенций по новым материалам, есть различные их виды, ну так нужно собрать экспертов, собрать от них пожелания. Как в “Сколково” сделали. Там получилась целая линейка разных материалов, действительно новых, действительно перспективных. С начала 2020 года со стороны “Росатома” начались консультации, они стараются “услышать” и собрать мозаику компетенций. Это позитивные изменения, так как без коллективных усилий в этом сегменте мы рискуем остаться позади развивающихся американских и даже индийских компаний», — говорит генеральный директор ACC Ventures Иван Косенов.

Определить направления — и рисковать!

При этом без участия государства инновационное развитие невозможно. В частности, основатель венчурного фонда RTP Global Леонид Богуславский считает, что именно государственные институты развития должны определять направления будущих «прорывов».

«Государственные инвестиции имеют критическое значение в начальный момент, когда государство, общество должно совершить прорыв в каком-то направлении. Они создают инфраструктурный, научный фундамент, на котором потом будут отстраиваться частный бизнес и частные инвестиции», — уверен инвестор.

Цель частных инвесторов, в том числе венчурных, — разумный баланс между рисками и ожидаемой прибылью, государство же может позволить себе расходы на развитие перспективных отраслей. Эксперты также отмечают важность масштабируемости и широкого горизонта планирования в инновационной среде:

«Государство — это не акционерное общество, которое должно постоянно давать прибыль. Государство — это управление социумом на территории. Я думаю, что российские самодержцы не мыслили категориями: “Сейчас мы вот это сделаем, и что-то через два-три года будет в экономических результатах”. Какая-то геополитика должна быть соответствующая во времени, больший горизонт, понимание мультипликативных эффектов, забота об инфраструктуре инноваций и человеческом капитале, а не поддержка отдельных проектов и подмена собой венчурного рынка. Государственная задача — создание условий роста и системная поддержка направлений его развития», — считает директор по метапроектам «Т-Система» Андрей Алмазов.

На рынке существует мнение, что созданная более десяти лет назад система институтов развития нуждается в модификации, в частности в пересмотре технологических мандатов. На данный момент технологический ландшафт покрыт ими далеко не полностью, фокус каждого отдельного института развития и системы поддержки инноваций в целом определялся в большой степени стихийно. Необходимо выстроить комплекс технологических мандатов институтов развития в соответствии со стратегией государства в области инноваций, полагают эксперты.

«Даже не знаю, есть ли еще где-то в мире такая вот госкорпорация по нанотехнологиям, как “Роснано”. Она создавалась в свое время в соответствии с тенденциями того времени. Очень важно, и это принципиальный момент для института инновационной системы, чтобы был очень мощный политический лидер, который может все пробивать, особенно в наших условиях это важно. За счет этого им многое удалось, выстроить вокруг себя благоприятную среду, собрать сильный технологический промышленный бизнес. Потом возникли вопросы расширения мандата, Анатолий Чубайс хотел их решить, и не раз, но ему не дали. Если бы он расширил мандат, я думаю, результаты были бы еще интереснее», — уверен директор Института менеджмента инноваций Дан Медовников.

Трансформация функций

Функция государства как непосредственного участника рынка инноваций через прямую инвестиционную деятельность институтов развития постепенно теряет актуальность. В настоящее время стартапы ждут от них не только и столько инвестиций (особенно с учетом описанных выше проблем), сколько поддержки с выходом на международные рынки, административного ресурса в части взаимодействия с госсектором и возможностей инициировать необходимые поправки в нормативные акты.

Один из представителей института развития отметил, что они начинают работать с теми, кто понимает законы и закономерности российской инновационной среды.

«Они в 90% случаев понимают, как им работать с нормативными документами, какие рычаги имеет смысл использовать. И мы в полной мере в этой ситуации стараемся помочь, потому что зачастую являемся промоутерами новых нормативных документов в правительстве, на федеральном уровне, на уровне губернаторов и так далее», — говорит представитель института развития.

Многие участники рынка инноваций также полагают, что от создания государственных венчурных фондов и прямых инвестиций в стартапы государство должно переходить к модели «фонда фондов», когда созданные на средства бюджета и госкорпораций фонды инвестируют совместно с частным капиталом в частные венчурные фонды, направленность которых соответствует государственной политике в области инноваций.

«Лучше, когда несколько [государственных] компаний создали пул денег и определили стратегии, что нужно развивать. Например, искусственный интеллект. Или, например, нужно развить, сделать более интеллектуальной или современной нашу строительную индустрию. Создается специализированный фонд, под который в конкурсе участвует управляющая команда. Она привлекает деньги от этого фонда фондов и, может быть, от других участников, существующих на рынке», — предложил основатель компании Almaz Capital Partners Александр Галицкий в ходе встречи президента РФ Владимира Путина с инвесторами 11 марта.

Такая схема позволит снизить риски неудачных вложений государственных средств, оставив финансирование инновационной сферы на прежнем уровне. Институты развития уже корректируют свою работу в этом направлении.

«Мы также объявляем, что в этом году мы запустим программу по инвестициям в венчурные фонды. Мы будем не только инвестировать в компании, но и в венчурные фонды, помогая им развиваться», — пообещал генеральный директор Российского фонда прямых инвестиций Кирилл Дмитриев.

Материал подготовлен Центром социального проектирования «Платформа» в рамках проекта «Технологическая волна в России»

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Источник https://delen.ru/investicii/fond-prjamyh-investicij.html

Источник https://www.if24.ru/instituty-razvitiya-ot-pryamyh-investitsij-k-modeli-fonda-fondov/

Источник

Источник