Inc. Talks: корпоративный венчур. Во что и зачем инвестируют российские гиганты?

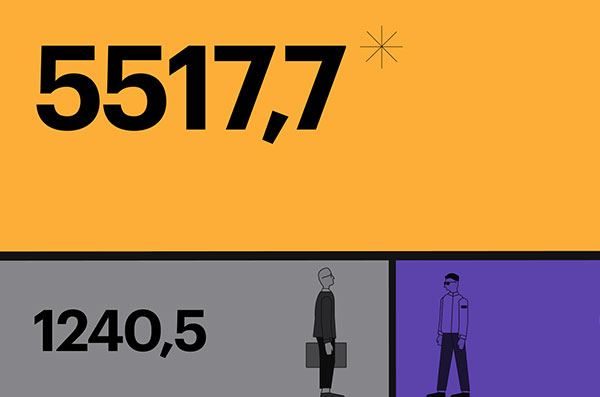

Все больше российских корпораций задумывается о сотрудничестве со стартапами. А некоторые уже перешли от мыслей к делу: только за первую половину этого года корпоративные инвесторы вложили в небольшие отечественные компании более 5,5 млрд рублей (это в 4 раза больше, чем за весь 2017-й). Зачем они это делают? Что могут дать гигантам рынка маленькие стартапы? И у кого из них больше шансов получить инвестиции? О том, как устроен национальный корпоративный венчур, — новая дискуссия Российской венчурной компании (РВК) и Inc.Talks.

Участники

Алексей Соловьев

модератор, партнер iTech Capital

У нас 5 фондов под управлением, мы инвестируем в технологические компании на поздних стадиях.

Андрей Лаптев

директор по развитию бизнеса и корпоративным венчурным проектам «Северстали»

В «Северстали» я курирую корпоративные венчурные проекты, проекты по развитию бизнеса, связанные с работой с внешними командами и стартапами. Кроме того, в личном качестве за последние 6 лет я проинвестировал примерно 8 стартапов — в основном, в индустриальной сфере.

АЛЕКСЕЙ БАСОВ

заместитель генерального директора – инвестиционный директор РВК

РВК — фонд фондов. Мы создаем венчурные фонды совместно с частными инвесторами, корпорациями и институтами развития.

Дмитрий Курин

руководитель MTS StartUp Hub

Мы работаем со стартапами на этапе акселерации и рассматриваем варианты инвестиций.

Константин Синюшин

управляющий партнер the Untitled ventures

Наш посевной фонд инвестирует в проекты на ранних стадиях.

Александр Горный

директор по стратегии и анализу Mail.Ru Group

Мы умеем самостоятельно запускать новые продукты — и в последние годы неоднократно это делали.

ДМИТРИЙ ФИЛАТОВ

президент фонда Sistema VC

Мы инвестируем в deep tech компании, преимущественно в России и Европе.

Александр Галицкий

управляющий партнер Almaz Capital

В Америке мы продали убыточную компанию за большие деньги. В России о таком я, наверное, еще не скоро услышу.

Роли и модели: от хакатонов до стратега

Корпорации инвестируют в стартапы по-разному. Одни создают собственные венчурные фонды и акселераторы, другим удобнее проводить хакатоны или выкупать долю в компаниях напрямую. Форма венчурного финансирования обычно напрямую зависит от целей, которые преследует корпорация. Кто-то заинтересован в прорывных технологиях и получении прибыли, а кому-то нужны талантливые специалисты, которых помогают найти «тематические» конкурсы и хакатоны (их проводят Сбербанк, ВТБ, Газпром, РЖД).

Алексей Соловьев: У нас здесь с вами сложился интересный кружок: с одной стороны — представители корпоративного венчура, с другой — игроки венчурного рынка. Начну с такого вопроса: Inc. совместно с РВК опубликовал в виде инфографики предварительные итоги российской венчурной индустрии за первую половину 2018 года. Среди упомянутых там 25 сделок есть и M&A*, и просто прямые инвестиции… Получается, корпорации на рынке могут выступать в очень разных ролях: организовать хакатон или акселератор, инвестировать напрямую, работать по модели фонд фондов, быть стратегом, вступить в joint venture… Какие, по вашему мнению, модели поведения на рынке наиболее правильные для корпораций — и почему? Чем они точно не должны заниматься?

АНДРЕЙ ЛАПТЕВ: Мы считаем, что должны присутствовать — более или менее — во всех упомянутых вами формах: от хакатонов до стратега. При этом каждый формат, естественно, должен преследовать конкретную цель и решать определенные проблемы корпорации. Например, наш корпоративный венчурный фонд сейчас, на первом этапе, работает скорее как фонд фондов. Нас интересуют долгосрочные прорывные технологии, способные существенно повлиять на позиции нашего основного продукта — стали — на главных потребительских рынках. Если говорить прямо, мы хотим знать, что может подорвать позиции стали — появление принципиально новых процессов производства, создание альтернативных материалов и композитов для строительства и т. п. — в 5-10-20-летней перспективе. Для этой задачи больше подходит формат корпоративного фонда, но у корпорации компетенция в самостоятельном инвестировании достаточно ограниченная — ее набирают годами. Мы, собственно, и начали с инвестиций в глобальные фонды. Постепенно хотим вместе с ними инвестировать в сделки, которые нам покажутся интересными и прорывными. Потом, может быть, стратегически начнем инвестировать самостоятельно.

* M&A (от англ. Mergers and Acquisitions — слияния и поглощения) — процессы укрупнения бизнеса и капитала, в результате которых на рынке появляются более крупные компании. Это может происходить в форме объединения двух и более предприятий (слияния) или покупки компании другой компанией (поглощения).

А формат акселератора больше подходит для развития бизнеса, чем для защиты от прорывных угроз. Современная металлургия — не просто поставка металла, но и различные технологические решения: электронные услуги, онлайн-продажи, маркетплейс… То есть мы берем и заходим в цепочку создания дальнейшей стоимости. Естественно, чтобы развивать всю эту экосистему продуктов и услуг для клиентов, стоит привлекать интересные идеи и команды извне. Вот почему мы сейчас работаем над запуском акселератора — в партнерстве с кем-нибудь, кто хорошо умеет это делать.

Формат хакатонов мы тоже рассматривали для решения очень прикладных и узких задач. Можно с небольшими затратами привлечь внешние таланты, а победители могут оказаться еще и интересными кандидатами для усиления нашей команды.

Соловьев: Дмитрий, Sistema VC тоже считает, что нужно быть везде? Или есть какие-то формы присутствия на венчурном рынке, которые точно не для вас?

Дмитрий Филатов: Мы не стараемся быть везде. У нас есть определенный фокус и конкретные задачи. Это прямые инвестиции в компании преимущественно A-стадий.

И я бы не сказал, что мы — корпоративный фонд в чистом виде. У нас есть признаки и классического венчура: кроме мажоритарного акционера (АФК «Система»), у нас уже есть два других акционера — Сбербанк и «Магинвест».

Соловьев: Получается, вы дрейфуете в сторону просто венчурного фонда. А корпоративные задачи АФК «Система» вы каким-то образом решаете?

Филатов: В первую очередь, мы действуем рыночно. АФК «Система» ищет возможности заработать на инвестициях в высокие технологии. Мы в этом плане — такой щуп, который ищет варианты, как это сделать и получить новые крупные активы.

Сбербанк с нашей помощью решает в том числе технологические задачи — ему интересны синергии. И уже есть две истории успеха — VisionLabs и Segmento. Что касается «Магинвеста» — это исключительно финансовые инвестиции.

Соловьев: Все-таки, чтобы окончательно разобраться: АФК «Система» рассматривает портфельные компании как объект для потенциального поглощения — или нет?

Филатов: Определенные компании — возможно, но в целом это больше вопрос про «заработать» и не упустить какие-то важные истории, происходящие на российском рынке.

Соловьев: Вы такая вещь — посередине.

Филатов: Все правильно, мы так и представляемся — как гибридный фонд. Если посмотреть на Google Ventures, то он точно так же изначально вырос как венчурная «рука» Google, но сейчас это — абсолютно независимая организация. Взгляните на их портфель — они во что только не инвестируют. А если посмотреть на структуру выходов — только одну из 30 компаний продают Google. То есть это тоже такой зонд для Google — не упустить правильные вещи.

Соловьев: Вопрос Диме Курину из MTS StartUp Hub. У вас акселератор или есть что-то еще?

Дмитрий Курин: Сейчас мы видим для себя три направления работы. Первое — автоматизация и оптимизация существующих процессов с использованием новых технологий (использование голосового чат-бота в call-центре, автоматизация документооборота в компании и т. д.). Второе направление — создание дополнительной ценности в существующих продуктах компании. Третье — новые продукты и новые бизнесы.

MTS StartUp Hub — не классический акселератор. Цель нашей работы — поиск, отбор проектов и дальнейшее их пилотирование. То есть мы интегрируем их в компанию, чтобы сократить тайм-ту-маркет* и снизить стоимость риска при разработке нового направления, к которому мы еще не пришли. Пример — мы приобрели облачные кассы, что обеспечило нам выход в новый сектор бизнеса.

CОЛОВЬЕВ: Вы же самый активный стратег на рынке — постоянно покупаете какие-то компании. Это часть стратегии или это какой-то параллельный процесс?

* Time-To-Market (сокр. TTM) — время вывода на рынок (в переводе с английского). Так называют временной интервал от старта разработки продукта до начала его продаж.

Курин: Мы в акселераторе не работаем с совсем ранними стадиями. M&A происходит уже на раунде A, B и так далее — с уже более зрелыми проектами. И как раз одна из целей StartUp Hub — подготовка стартапов к слиянию и поглощению. У нас для этого есть такой внутренний термин — «пре-пре-M&A».

Соловьев: Mail.Ru Group, вы-то уж точно на рынке во всех ипостасях присутствуете?

Александр Горный: Мы как раз-таки присутствуем в крайне ограниченном количестве ипостасей. У нас нет акселераторов, мы не проводим хакатоны… Есть прямой M&A и классические «стратеговые» инвестиции с расчетом на то, что когда-нибудь мы это купим. И есть инвестиционные направления — игровой и фудтех (с прицелом на то, что проект приобретет Delivery Club).

Соловьев: Почему вы решили, что именно такая стратегия правильная? Люди вон с фонда фондов начали…

Горный: Наверное, наше отличие от других корпораций в том, что мы умеем сами запускать новые продукты. За последние годы мы достаточно успешно запустили, как минимум, «Юлу», Pandao и BeepCar. Если мы понимаем, в каком направлении надо копать, то никакой акселератор для поиска людей со стороны нам не нужен, — мы и сами можем прокопать. Но если кто-то уже прокопал параллельно — вот его мы уже на последней стадии и купим.

Читать также

Венчурные страшилки и хипстеры в майках

Корпоративный венчур в России начал развиваться совсем недавно, а потому его окружают мифы и предрассудки. Некоторые стартапы откровенно побаиваются иметь дело с корпорациями (особенно государственными). Например, говорят, что если начинающая компания строит планы на мировой рынок, такое сотрудничество может ей навредить. С другой стороны, возможностям и ресурсам корпораций может позавидовать большинство классических венчурных фондов. И получить инвестиции от гигантов рынка (пусть даже государственных) для многих стартапов – настоящая удача.

Соловьев: Мы разобрались с корпорациями, теперь давайте узнаем мнение представителей венчурных фондов. Кем, по вашему, должна быть корпорация на рынке и кем она не должна быть точно?

Алексей Басов: Роль РВК — обеспечивать корпорациям доступ к венчурному рынку с минимальным риском. Мы помогаем им эффективно структурировать инновационные инструменты — давая финансовое плечо и экспертизу, которую накопили за 10 с лишним лет существования и инвестирования в десятки фондов и сотни портфельных компаний. В этом мы видим свою миссию, рыночную нишу и востребованность. Потому что большинство корпораций, безусловно, не обладает сколь бы то ни было системным и долгосрочным видением того, как действовать на инвестиционном рынке. Они только сейчас осознали боль — что их атакуют маленькие компании, которые очень быстро становятся большими и в горизонте 10-15 лет способны убить большие корпорации. Два десятка людей в мятых майках и рваных джинсах создали Whatsapp и Skype, которые существенно повлияли на глобальный рынок телекома.

Акселераторы, хакатоны и все эти «лайтовые» жанры — безусловно, вещь полезная (и стартуют быстро), но эффект от них бывает разный: от головокружительного до нулевого. Главное, они умеют (даже если хорошо построены) растворяться в корпоративном теле и не давать долгосрочного и сложного эффекта. Поэтому прежде всего нужно выстраивать длинные механизмы, способные стабильно генерировать инновационный эффект. И создавать дополнительные инструменты, которые помогут фундаментально трансформировать корпорацию — с точки зрения продуктовой линейки, технологического ландшафта и внутренней ментальности. Мужиков в серых костюмах должны постепенно вытеснить чуваки в майках.

Соловьев: Саша, твое мнение, — что должны корпорации делать на рынке (кроме того, что точно должны покупать)?

Александр Галицкий: Это многовариантная история. С точки зрения венчура Россию точно нельзя относить к развитым инновационным рынкам. Конечно, мы в каком-то смысле близки по ментальности к Китаю, или даже к большинству стран Европы, — потому что корпорации в этих странах однозначно не умеют потреблять инновации, и в этом их большая проблема. В США я могу продать убыточную компанию за большие деньги — потому что она вписывается в стратегию корпорации. Verizon за $400 млн купил у нас компанию, в которой затраты были на $2 млн в месяц, а заработок — $10 млн в год. Возникает вопрос: откуда такая оценка? Все дело в том, что Verizon построил свою стратегию на за завоевание нового рынка измеряемого в десятках млрд долл и под реализацию этой стратегии нужна была именно технологическая платформа нашего стартапа. В России о таком я никогда не слышал (и, наверное, не скоро услышу). Это потому, что долгосрочной стратегии развития у российских корпораций нет.

Относительно же корпоративных фондов и их инвестиций в стартапы существует тоже много тонкостей. Например, если на первом же раунде инвестиций в компанию заходит стратег, она становится «окрашенной» в цвета стратега, а ее конкурентность и цена на рынке резко падает. Это, по сути дела, очень губительная история развития для любого стартапа.

По-моему, существует две относительно правильных стратегий для корпораций. Первый весьма успешен и проверен. Корпорация выступает в роли фонда фондов и выступает в качестве Limited Partner в нескольких профильных венчурных фондах и приобретает право на прямые инвестиции в успешные стартапы на более поздних стадиях. Второе направление, которое демонстрируют сегодня платформенные Компании — это создание акселерационных программ вокруг корпорации, но их тоже нужно вести правильно.для корпораций, на мой взгляд, это акселераторная программа, но и вести ее надо тоже правильно. Посмотрите, как это делает Microsoft: он отбирает компании, которые разрабатывают свои продукты или сервисы вокруг его облачной платформы Azure, а затем ежемесячно представляет их 25 потенциальным клиентам в течении шестимесячной программы. Многие запускают акселераторы, чтобы решить свои конкретные проблемные задачи, а когда они решаются — то корпорация не получает даже долей в этой компании (чтобы не окрасить ее случайно в цвета своей корпорации). Просто созывают венчурных капиталистов (среди которых, возможно, раскидали свои средства) — и те инвестируют в компании из акселератора.

Почему? Потому что, корпорацию не умеют растить стартапы, им выгоднее наблюдать и купить готовый продукт. Это Mail.ru, возможно, может вывешивать грамотных разработчиков за окно своей высотки и говорить: «Либо разработаешь, либо брошу». Поэтому и существует такой подход: я даю на рост, а потом начинаю присматриваться к стартапам уже как корпоративный фонд.

Соловьев: Константин, что вы думаете?

Константин Синюшин: Да, у меня есть такая шутливая коллекция венчурных страшилок, и там есть раздел про корпорации. Это некое кривое зеркало, но это то, что всерьез обсуждается на рынке. «Ужасы нашего городка» для корпораций выглядят примерно так: конкурсы, хакатоны и акселераторы они проводят, чтобы краудсорсить идеи и хантить сотрудников. Вторая история (об этом говорят уже не шутливо, а серьезно) — ранние инвестиции корпорации делают, чтобы отпугивать потенциальных конкурентов. Стратегические сделки приводят к тому, что стартап вливается в корпорацию и там медленно умирает.

Соловьев: Почему медленно? В хороших корпорациях умирают быстро.

Синюшин: И последнее — корпорации всегда хотят получить контрольный пакет. Частных инвесторов при этом ужасно отжимают по оценке. Вот о чем люди всерьез разговаривают в кулуарах, и корпорациям для выстраивания своих коммуникаций было бы очень разумно это всегда иметь в виду.

Инвестиции российского венчурного фонда

Несмотря на кризис и заоблачные риски, венчурный рынок по-прежнему манит многих. «Венчурное инвестирование все больше бумирует, ведь хайтек развивается невиданными темпами, а прошлый кризис ясно показал, что IT-отрасль менее других подвержена кризисам», — объясняет управляющий партнер TMT Investments Артем Инютин.

Команду Rusbase довольно часто спрашивают о том, как начать вкладывать в стартапы. Есть пять способов это сделать — инвестировать через краудинвестинговые платформы, через клубы инвесторов, стать бизнес-ангелом, передать деньги в управление венчурному фонду и, наконец, создать собственный венчурный фонд. Подробно об этом мы писали в статье «Инструменты для инвестора в России: как и где искать стартапы».

Конечно, сложнее всего запустить свой венчурный фонд. В этом случае все будет максимальным — усилия, вложения и риски. Прибыль тоже, но только если все сделано правильно. Очевидно, что это вариант не для новичков, а для тех, кто уже распробовал венчурные инвестиции и всерьез увлекся этой сферой.

Венчурный инвестор и стартаперы

Чем венчурные инвестиции отличаются от прямых

Прежде чем запускать венчурный фонд, нужно сперва разобраться, чем он отличается от фонда прямых инвестиций (ФПИ, или private equaty, или PE).

ФПИ, как правило, вкладывают деньги в крупные и зрелые компании, которые собираются или уже вышли на IPO. При прямых инвестициях фонд активно участвует в управлении компанией, чтобы поднять стоимость ее акций и выгодно их перепродать. ФПИ заставляет свои портфельные компании сотрудничать, чтобы они снижали издержки друг друга.

Венчурные инвестиции (venture capital, или VC) — особая разновидность прямых. Венчурные фонды вкладывают деньги в проекты на ранних стадиях развития, которые обещают быстро расти. Поскольку наличие рынка еще неочевидно, 7 из 10 стартапов обычно проваливаются. В отличие от ФПИ, для венчурного фонда списания (полная или значительная потеря денег) — в порядке вещей. Такие огромные риски требуют соответствующей доходности (по отдельным сделкам может быть более 50-100% годовых). Венчурные фонды могут участвовать в управлении портфельными компаниями, но не так жестко, как ФПИ. Если стартап вырастет в крупный бизнес, им может заинтересоваться ФПИ.

Сейчас, правда, грань между прямыми и венчурными инвестициями несколько размывается. Иногда российские ФПИ вкладывают в хорошо проработанные венчурные проекты, а венчурные фонды — в состоявшиеся компании.

Сколько нужно денег

Вообще пускаться в венчурные эксперименты стоит, когда все материальные потребности уже удовлетворены. Управляющий директор Prostor Capital Алексей Соловьев не советует тратить на это больше 10–15% капитала. По его мнению, для запуска венчурного фонда нужно как минимум $10 млн. Управляющий партнер TMT Investments Артем Инютин минимальным размером венчурного фонда называет $10-15 млн.

Придется снимать офис, содержать команду и оплачивать другие расходы. Управляющий партнер iDealMachine Сергей Фрадков оценивает их на уровне около $500 тысяч в год, а минимальную сумму для создания фонда — в $25 млн. За 10 лет работы фонда $5 млн уйдет на его функционирование, а $20 млн — на сами инвестиции, прикидывает предприниматель. Но есть и другие рабочие модели — например, если оплачивать команду из других средств, фонд может быть и поменьше. Например, объем фонда iDealMachine составляет всего $6 млн, потому что акселератор финансируется отдельно.

Партнер Maxfield Capital Александр Лазарев добавляет, что для посевного фонда может хватить и $1-2 млн. Например, если такой фонд будет вкладывать по $50 тысяч в проекты на самых ранних стадиях, а команда будет состоять из одного человека, которому есть на что жить.

Как выбрать стратегию

Стратегия фонда определяет стадию, отрасль, географию портфельных проектов, а также способы получения прибыли (выход или дивиденды). Когда создатели фонда привлекают инвесторов, они «продают» именно стратегию фонда — объясняют, почему она принесет максимальный доход.

Выбор стадии зависит от размера фонда. Маленькие фонды объемом $10-15 млн инвестируют по $100-500 тысяч в стартапы на посевной стадии (играют на одном поле с акселераторам и бизнес-ангелами). Фонду объемом до $100 млн подходят проекты на стадии A, где средняя сумма сделки составляет $1–2 млн. Фонды больше $100 млн обычно участвуют в раундах В и С, вкладывая $3-7 млн и выше $7 млн соответственно. Фонды размером более $1 млрд инвестируют в компании с оценкой от сотен миллионов до нескольких миллиардов долларов.

Популярным форматом ранних инвестиций является конвертируемый займ (convertible note) — когда инвестор получает не долю в компании, а «скидку» на покупку акций в следующем раунде. Это позволяет не торговаться с основателями об оценке компании, когда у нее еще нет продаж.

Сергей Фрадков, управляющий партнер iDealMachine

Мы выбрали самую раннюю стадию инвестирования в российские компании и выращивание их с помощью акселератора. Именно так мы рассчитываем максимально увеличить ценность наших вложений.

Нишу фонд выбирает исходя из экспертизы и опыта партнеров, а также пожеланий основных инвесторов. В этой отрасли команда фонда должна быть сильнее других, чтобы выйти на обещанную прибыль.

Артем Инютин, управляющий партнер TMT Investments

Мы с Германом Каплуном и Александром Моргульчиком выбирали стратегию с учетом нашего опыта работы с интернет- и мобильными проектами, а также технологий и рынков, которые считаем перспективными на ближайшие 5-7 лет.

География работы венчурного фонда зависит и от компетенций управляющих, и от капитала. Например, вывод стартапа на глобальный рынок — не только очень сложный, но и очень дорогой процесс. Как правило, он требует огромных инвестиций в маркетинг.

Александр Лазарев, партнер фонда Maxfield Capital

Мы работаем с проектами, нацеленными на международный рынок. Там легче найти соинвесторов, большая ликвидность и много стратегических покупателей.

Также наиболее капиталоемкими Лазарев считает проекты с большой долей офлайновых и не масштабируемых затрат. Например, в сервисе по доставке еды велика доля ручного труда, затраты на курьеров отражаются в каждом чеке. То же самое — с консьюмерскими проектами (b2c), где привлечение каждого нового пользователя обходится дороже предыдущего. Меньше всего вложений требуют технологические b2b-проекты, где каждый новый контракт может создать дополнительную выручку.

Чаще всего венчурные фонды зарабатывают на перепродаже долей портфельных компаний, подорожавших под их руководством. Перспективы выхода управляющие продумывают еще перед инвестированием в стартап. Обычно портфельную компанию приобретает стратегический инвестор — крупный игрок, который укрепляет свои позиции на рынке покупкой новых технологий.

Также венчурный фонд может выйти из проекта через IPO — продать свой пакет акций на бирже неограниченному кругу лиц. Но этот путь подходит только для достаточно крупных и стабильных компаний с хорошей репутацией. К тому же к IPO надо долго и тяжело готовиться.

Если венчурный фонд создается на неограниченный срок (это характерно для корпоративных венчурных фондов или фондов с одним инвестором), то он может ориентироваться на дивиденды — часть прибыли портфельных компаний, которую выплачивают акционерам пропорционально их долям.

«Когда стартап генерит прибыль, он уменьшает свои темпы роста, — говорит управляющий партнер TMT Investments Артем Инютин. — Инвесторы любят прибыльность в отраслях, тесно связанных с продажами и офлайном. Но в технологических компаниях они ценят бурный рост, контролируемые затраты и быстрый выход на безубыточность».

Как выбрать юрисдикцию

Территориальная юрисдикция определяет, под законодательством какой страны будет работать фонд. Исторически основной юрисдикцией для всех фондов (не только венчурных) были Каймановы острова. Это один из крупнейших мировых офшоров, который расположен в Карибском море и принадлежит Великобритании. Там действуют английское право, которое хорошо защищает права инвесторов, и минимальные налоги на прибыль.

«Собираешься ли ты инвестировать в России или на Западе, проводить сделки лучше всего по английскому законодательству, сейчас оно самое продвинутое и адекватное», — советует Артем Инютин. «Выбор юрисдикции в принципе не зависит от географии инвестирования», — согласен Сергей Фрадков.

Однако в последнее время фонды предпочитают юрисдикцию региона, где они собираются инвестировать, отмечает Александр Лазарев из Maxfield Capital. Например, европейские фонды инкорпорируются в Великобритании или в Люксембурге, американские — на Кайманах или в штате Делавер. Российские фонды все чаще регистрируются в России — так им легче сотрудничать с отечественными институтами развития.

В мире стандартной юридической формой венчурного фонда является limited partnership (англ. ограниченное партнерство). Его аналогом в российском праве является инвестиционное товарищество. Оно позволяет инвесторам входить в фонд на правах неуправляющего партнера, который не отвечает по обязательствам товарищества ничем, кроме своего вклада.

Как собрать команду

Стандартные затраты на команду (management fee, англ. плата за управление) составляют 1-2% капитала фонда в год. А для мотивации используются success fee (англ. плата за успех) или carry — от 15% до 20% от прибыли фонда.

Костяк команды фонда состоит из управляющих (general partners), которые выстраивают бизнес фонда, и аналитиков, которые обеспечивают приток проектов и анализируют их деятельность. Если фонд совсем маленький, его команда может состоять всего из одного управляющего партнера, допускает Александр Лазарев.

В штате многих фондов есть специалисты по маркетингу и PR. Проводить сделки и оформлять отчетность фондам помогают юридические и бухгалтерские фирмы.

Партнеры фонда должны уметь управлять инвестициями: выбирать перспективные компании, увеличивать их стоимость и своевременно выходить из них. «На мой взгляд, сотрудники фондов должны быть выходцами из интернет-компаний, а управляющие партнеры — иметь успешный интернет-бизнес за плечами», — считает Артем Инютин из TMT Investments.

Команда фонда должна уметь организовать deal flow — первичный отбор и анализ потенциальных проектов, и due diligence — глубокий анализ компании для принятия решения о сделке. Большое значение имеют soft skills, поскольку венчурный бизнес во многом строится на доверии. Поэтому и команды фондов обычно собираются из хорошо знакомых друг с другом людей.

Как искать инвесторов

Если в США большинство венчурных инвесторов составляют пенсионные фонды, фонды университетов и других крупных учреждений, то в России фонды делаются на деньги частных лиц. Западные инвесторы больше доверяют управляющим, а у нас еще не привыкли к формату limited partners и стремятся контролировать свои инвестиции.

Сергей Фрадков, управляющий партнер iDealMachine

Я согласен с точкой зрения, что в России много денег, но мало капитала. У нас много богатых людей и компаний, но они ищут способы вкладывать деньги самостоятельно. Инвестировать в венчурные фонды кажется им потерей контроля, к тому же их смущают длинные сроки вложений.

Как правило, потенциальные инвесторы хранят свои капиталы в надежных облигациях и недвижимости, а венчур рассматривают как способ диверсификации портфеля (пусть и рискованный). Чтобы человек согласился вложить свои деньги в венчурный фонд, он должен знать управляющего как профессионала, который обеспечит хорошую доходность.

Артем Инютин, управляющий партнер TMT Investments

В России достаточно людей, желающих заработать на высоких технологиях. Когда финансовые рынки и цены на недвижимость лихорадит по всему миру, а российские банки крайне ненадежны, все больше людей думают о диверсификации своих финансов. И вложения в венчурные проекты с помощью опытной команды — один из лучших способов это сделать.

Отношения фонда и его limited partners регулируются стандартным партнерским соглашением. Этот документ готовит юридическая фирма, обслуживающая фонд.

Как считать прибыльность фонда

Прибыльность фонда правильно считать, когда он уже закрыт, а LP получили свои деньги. Для этого нужно поделить результат (полученную стоимость активов) на вложенный капитал и годы жизни фонда. По словам Александра Лазарева из Maxfield Capital, в мире доходность венчурных фондов колеблется от нуля до 40%.

Но инвесторы хотят видеть показатели фонда еще в процессе. Для этого управляющие делают ежегодную переоценку текущего портфеля фонда с учетом выходов. В TMT Investments для отчета перед партнерами используют показатели IRR (internal rate of return, внутренняя норма доходности) и NAV (net asset value, стоимость чистых активов).

Что дальше?

Средний срок жизни фонда составляет от 7 до 10 лет. За это время фонд должен найти перспективные проекты, проинвестировать в них, вырастить и продать свою долю. Инвестиции обычно приходятся на первые 5 лет. Если управляющая компания успешна в своих вложениях, она может поднять второй фонд.

Еще существуют так называемые «вечнозеленые» фонды (evergreen funds), срок жизни которых не ограничен. Они не распределяют прибыль по инвесторам, а реинвестируют ее в новые проекты. Партнеры могут выйти из такого фонда путем продажи своей доли, поэтому многие evergreen funds котируются на бирже. В России примером такого фонда является TMT Investments.

Источник https://incrussia.ru/understand/inc-talks-korporativnyj-venchur-vo-chto-i-zachem-investiruyut-rossijskie-giganty/

Источник https://rb.ru/howto/start-venture-fund/

Источник

Источник