Обязательна ли страховка при получении кредита в Сбербанке

При подаче заявки на заем, многие клиенты сталкиваются с навязыванием страховых услуг. Рассмотрим, обязательна ли страховка при получении кредита в Сбербанке и что необходимо знать об услуге.

Особенности страхования при кредитовании

Оформление полиса на обеспечение жизни и здоровья выбирают порядка 80% клиентов банка. Обусловлено это не только выгодностью предложения, но и «принуждением» к этому со стороны сотрудников.Заявитель зачастую боится получить отказ в выдаче займа, потому и соглашается с приобретением полиса. Стоит четко понимать, что страховка Сбербанка при выдаче кредита выступает добровольным пожеланием гражданина.

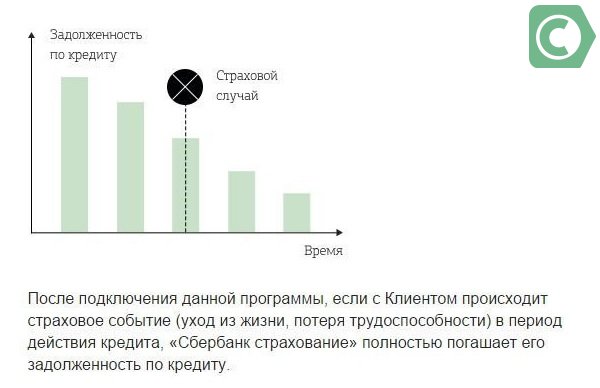

Страховщиком является не сам банк, а его дочернее предприятие – Сбербанк Страхование, которое разработало специальную программу для данной категории заемщиков. Цель ее состоит в защите интересов банка и предоставлением возможности погасить задолженность, если с заемщиком случится непредвиденное обстоятельство, повлекшее потерю им трудоспособности или смерть.

- Вопрос: Обязательна ли страховка при оформлении кредита в Сбербанке?

- Ответ: Нет, это добровольное решение.

Страховые риски при получении займа

Если с лицом произойдет один из указанных в контракте случай, СК погасит его долг или часть перед банком. При этом включаются такие риски:

- смерть;

- тяжелая болезнь;

- утрата работоспособности из-за инвалидности, травмы;

- изменение финансового состояния из-за семейных обстоятельств, переезда и т.п.

Для каждой ситуации предписан порядок взаимодействия со страховщиком. Так, при временной нетрудоспособности, компания выплачивает ежемесячный платеж банку.

Подтверждением выступает справка из больницы или иной документ, этого не произойдет в случае отказа оформления полиса после получения заемных средств. В случае смертельного или тяжелого заболевания или смерти заемщика, компания выплачивает весь остаток, независимо от его размера.

Как оплачивается страховая премия

В стандартной программе предусмотрено, что все страховые выплаты включаются в кредитную сумму. При этом клиент дополнительно не выплачивает взносы, они уже переведены страховщику из заемных средств.

Возможно вам будет интересна статья: Страховка при ипотеке в Сбербанке

Как отменить страховку и не платить за нее

Чтобы получить полис, достаточно при заполнении заявки в графе с соответствующим наименованием поставить отметку. Если в данной услуге заемщик не заинтересован, нужно сразу оповестить сотрудника. При настойчивом навязывании, следует уведомить о добровольности принятия решения и настоять на своем. Но банк вправе отказать в предоставлении займа, не поясняя причины, и потому заемщик не узнает, оказал ли влияние на это решение отказ заемщика страховаться.

Отказ от страхования

Не редки случаи, когда заемщик, не зная о данных особенностях, соглашается на приобретение полиса. Впоследствии, разобравшись в ситуации, он желает оформить отказ от страховки после получения кредита в Сбербанк. Предусмотрены такие условия:

- До 30 дней после получения ответа – вернут всю сумму полиса.

- Свыше 30 дней – порядка половины суммы.

Данные условия прописаны в договоре, поэтому заемщик на законном основании может воспользоваться возможностью.

Для возврата суммы полиса необходимо следовать по инструкции:

- Посетить отделение, в котором была оформлена ссуда.

- Написать заявление, в котором указать номера договоров, заключенных со Сбербанком и указать желание отказаться от покупки полиса.

- Передать заявление сотруднику. Уточнить дату ответа и возврата денег.

- Необходимо контролировать процесс рассмотрения. Возможно, потребуется подать жалобу повторно.

- При затягивании сроков или отказе принять заявление, можно подавать в суд.

Возврат страховых выплат

Договор страхования действует весь срок, на который подписан. Обычно он совпадает с длительностью займа.

Но существуют ситуации, когда полис перестает действовать досрочно:

- Наступил страховой случай. Компания выполняет свои обязательства, погашая долг.

- У заемщика обнаруживается тяжелая болезнь, перечень которых содержится в контракте. К ним относятся гепатит, диабет и др. При таких условиях оформление полиса запрещено, потому он расторгается и заемщик получает затраченные на него деньги.

- Страхователь погасил задолженность досрочно и имеет право получить остаток по полису.

Возврат после погашения займа

Необходимо изучить описанную ниже инструкцию каждому, у которого оформлена страховка Сбербанка при получении кредита. Как вернуть часть суммы при досрочном погашении:

- Посетить офис банка.

- Написать заявление, в котором отметить все ключевые этапы взаимодействия с компаниями. Обосновать просьбу вернуть часть суммы справкой (выпиской) из банка с указанием нулевого остатка долга.

- Прикрепить копии документов. Передать сотруднику.

- Если прошло менее половины периода действия договоров, заемщик может получить до 50% от величины полиса.

Документы для возвращения страховых выплат

Стоит отметить, что сотрудники сами не упоминают о данной возможности, пользуясь неосведомленностью пользователей. Потому стоит самому изучить вопрос и взыскать причитающееся по закону.

Видео инструкция — Возврат страховки по кредиту

Видео продемонстрирует все особенности процедуры возвращения стоимости полиса после погашения кредитной суммы, а также предоставит рекомендации по выбору услуги.

Заключение

Каждый человек в праве сам решать, стоит ли страховаться от непредвиденных ситуаций. Но всегда стоит задуматься как и кто будет возвращать ваши займы в сложной ситуации. Кто-то считает, что страхование — лишняя трата денег, а кто-то сопоставляя возможные трудности и сумму «переплаты» не отказывается от предлагаемой услуги.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Отсутствие полисов страхования здоровья, жизни или рисков потери работы не должно препятствовать получению потребительского кредита согласно закону О защите прав потребителей нельзя обусловливать приобретение одной услуги покупкой другой. Тем не менее заемщики регулярно обращаются с жалобами на навязывание страховки при обращении за кредитом.

оформила страховку,там есть такой пункт,если больничный больше 32 дней,то выплачивается страховка.Сначало сказали просто отксерить больничный и написать заявление,отправила документы,потом запросили заверенный больничный работодателем и выписку из больницы,предоставила,теперь требуют выписку из больницы за 5 лет,нет больше терпения бегать по больницам за справками, для чего ввели этот пункт если не хотят платить,только мозг выносят

Из статьи понятно, что страхование при оформлении кредита жто тоже услуга. Однако в статье не упомянули по какой причине банки офорлмять полис за кредитгые средства. Т. Е. По сути клиент платит два раза за полис. Ну, модет быть полтора, но такая мошенническая операция имеет место быть со стороны ростовщиков. При этом, упертые и зомбированные сотрудники банка, как правило отказываются оформить страховку, но за наличный оасчет и не за счет заемных средств. Хорошую клрмушку поидумали банкиры, иметь оборот с денег, которые выдаются клиенту под проценты. При этом, клиент являясь лицом нп защищенным перед финансистами фактически не может оказать никакого влияния на заключаемую им сделку. Думаю, что сам бы Остап Бендер позавидовал бы этой изощеренной схеме наживы.

На кредит в 350 тысяч на 1,5 года оформили страховку 11 тысяч, включив в сумму кредита.Вполне себе нормально, мне 60 лет, поэтому резонно.

Не уверен, что случись страховой случай, страховая выплатит хоть что-то. Читайте внимательно договор страхования. Задача страховых созданных банком-отказывать в возмещении по любым основаниям. Например, пункты договора о том, что клиент может знать о том что он болеет опасным заболеванием на момент страхования. Банк, как бы констатирует таким пунктом, что просто обирает клиента.

А в каком банке брали? Просто хочу взять 300 тысяч навязывают страховку 40000,

Я не пойму,почему не сообщают причину отказа в получении кредита,из-за страховки или нет.Не очень хочется обращаться в банк,который не хочет ничего объяснять и не оговаривать мои права.

Это очень важный вопрос, нужна ли страховка при оформлении кредита в Сбербанке. Стоит заметить, что тут не может быть никаких сомнений, банк настаивает на оформлении полиса. В случае отказа, кредит, а особенно, ипотека просто не будет оформлена.В других случаях грозит повышение процентной ставки. Но, если банк так требует, то страховку можно оформить, но расторгнуть договор сразу же в первую неделю после подписания кредитного договора.

В вопросе, нужна страховка при оформлении кредита или нет, однозначного ответа не может быть. Сбербанк всегда настроен на то, чтобы оформляли страхование в его компании. Часто получение или не получение страхового полиса является камнем преткновения при выдаче кредита. Единственное, на что нужна страховка (по моему мнению) — в случае с ипотечным кредитом.

Можно и не платить кредит …Он же застрахован в страховой которая навязалась к вашему кредиту…

Пусть она и платит за вас..Логично…Иными словами, банк пытается застраховать себя от невозвратности собственных средств. Если клиент застрахован, то страховая компания берёт на себя ответственность за выплату остатка по его кредиту.Вот тогда когда пойдут такие претензии от банка к страховым и наоборот ..Вот тогда мы будем приходить в банк брать кредит и честно выплачивать проценты…Решать вам как поступить…

В течении 14 календарных дней можно расторгнуть договор страхования! А лучше вообще его не заключать!

Оформляю кредит в Сбере, сказали, что без страховки кредит «могут» не оформить, а рассчитать с финансовой защитой и отказаться от неё нельзя, потому что: либо я мошенница, заведомо зная, что откажусь от неё не сообщила об этом, либо при моем отказе после одобрения кредита, их накажут и лишат премии, или обвинят в сговоре со мной и фальсификации…

Только сегодня были в сбере. Девушка с улыбкой сообщила что страховку можно включить в сумму кредита. И когда нами был задан вопрос»почему они не сообщают клиентам, что это не обязательное условие длч получения кредита?» …тут началось… Мы выслушали за 20 мин о пользе страхования, об историях посторонних людей и т.д. Следующий мой вопрос уже звучал конкретнее:»повлияет ли страховка на выдачу кредита и % по нему?» И тут я получила четкий ответ :»НЕТ». Кредит в 200000 мы оформили без страховки. Экономия 36000 руб. Не стесняйтесь спрашивать и отстаивать свои интересы!

Я Вас уверяю если вы застраховались при получении кредита, это вовсе не означает что страховая радостно выплатит оставшийся долг по кредиту, нужно будет ОЧЕНЬ сильно постараться что бы доказать что произошёл страховой случай. Почитайте договор страхования там ведь куча лазеек не платить страховку. Так что да МОШЕННИКИ. Лично столкнулась.

при заключении договора на кредит в сбербанке меня заставили подписать ЗАЯВЛЕНИЕ о страховании жизни и обули на 52800 рублей. Сейчас воюю . В документах куда ушли мои деньги нет никаких данных об организации , нет подписи сотрудников, нет печатей. Одним словом МОШЕННИКИ.

Сегодня последний день как я могу отказаться от страховки по кредиту,но руководитель отделения отказывается подписать мое заявление.цитирую»это фальсификация данных».

что еще за фальсификация.нарушается закон,мои права.действия руководителя не правомерны по отношению к моим правам.в главном офисе направляют к ней же,по горячей линии тоже вразумительного ответа я не дождался.остается писать жалобу на руководителя отделения в прокуратуру.

адрес отделения :г.Астрахань.ул Савушкина 25 к.1 а

Никто не против страхования, но при наших кредитных ставках. — стоимость страховки выше чем стоимость кредита в Европе!

На сумму 300 тыс страховка вышла 100, и эту сумму включили в сумму кредита сверху — отличное предложение мне сделали!

Недовно в ПочтаБанк при выдаче кредита в 300 000 на пять лет потребовали оплатить финзащиту в 900000.

я понимаю страховать если тебе 70 лет, ну а зачем нагло давить на заемщика и пугать что не дадут кредит .. человек идет в банк не от излишка денежных средств. Я сама была постоянным клиентом сбербанка и меня все устраивало. А что происходит сейчас? С трехсот тысяч взяли шестьдесят страховки! Не охренели?

Можно и не платить кредит …Он же застрахован в страховой которая навязалась к вашему кредиту…

Пусть она и платит за вас..Логично…Иными словами, банк пытается застраховать себя от невозвратности собственных средств. Если клиент застрахован, то страховая компания берёт на себя ответственность за выплату остатка по его кредиту.

Не так давно читал статью о том, что страхование жизни не обязательно при получении кредита, но некоторые банки пользуются тем, что люди не знают законодательства. Моя знакомая с Краснодара отказалась платить такую страховку и ей все равно выдали кредит. Отказ от этой страховки не может быть основанием для отказа. Правда ли это или сейчас законодательство изменилось?

Это очень хорошая функция и возможность при оформлении кредита. Ведь часто бывают ситуации, что человек взял кредит, а потом произошел например несчастный случай, и он уже не может работать и выплачивать кредит. И что тогда? Банк заберет за неуплату его жилье? А так страховка все покроет, жизнь станет легче.

вы видимо не сталкивались с реальными страховками банков и не знаете их размеров (до 20% от размера кредита)

С одной стороны, если человек находится в трудоспособном возрасте и не имеет никаких тяжких болезней, то страховка ему не нужна. Но с другой стороны, из-за этого могут отказать в кредите, не объясняя никаких причин. В общем, ситуация неоднозначна…

С одной стороны, если человек находится в трудоспособном возрасте и не имеет никаких страшных болезней, то страховка ни к чему. Зачем переплачивать деньги лишний раз. Но с другой, могут отказать в кредите и не объяснять причин. И это может напугать клиентов. Ситуация, так скажем, неоднозначна…

Возвращаем деньги за страховку от Сбербанка: шаг за шагом

Российские банки зарабатывают не столько на процентах, сколько на том, что смогут «продать» клиенту, и страховка – самое дорогое из этого. Ее могут называть «финансовой защитой», могут утверждать, что она обязательна и влияет на одобрение кредита. Это не так – от страховки можно (а часто и нужно) отказываться. В том числе и после того, как кредит с включенной в него страховкой уже оформлен.

Чем отличается страховка по кредиту?

Услуга страхования жизни и здоровья заемщика по кредиту всегда добровольная и обычно оформляется вместе с кредитным договором (кроме ипотеки, где полис нужно оформлять отдельно каждый год). Страховка в теории позволяет заемщику избежать проблем с выплатой кредита при наступлении непредвиденных событий, связанных с его жизнью и здоровьем.

Если наступает страховой случай, платить по кредиту будет страховая компания. Страховые случаи зависят от приобретаемого полиса и поэтому включают в себя:

- смерть в результате несчастного случая или болезни;

- инвалидность I и II группы, приобретенные в результате несчастного случая или болезни;

- временная потеря трудоспособности;

- увольнение заемщика по независящим от него причинам (сокращение численности штата, ликвидация компании и т.д.).

Как правило, при оформлении потребительского кредита заемщику навязывают страхование жизни и здоровья. Банки пользуются юридической неграмотностью и растерянностью клиентов и просто «продают» страховку вместе с кредитом. Но как показывает практика, перечисленные выше страховые случаи наступают крайне редко, поэтому заемщик просто-напросто тратит деньги на приобретение полиса страхования, а стоит он весьма недешево.

Каждый банк сотрудничает с какой-то одной страховой компанией. Что касается Сбербанка, то страхование осуществляет дочерняя компания Сбербанк Страхование.

Какие существуют виды страховых продуктов

Всего выделяют два вида страхования – это добровольное и обязательное:

- Добровольное страхование включает в себя страхование жизни и риски потери работы. Страхование жизни и здоровья является самым популярным видом страхования при оформлении потребительского кредита. Если наступит страховой случай, платить по кредиту будет страховая компания, но если заемщик решил сэкономить и приобрел кредит без страхования, то, например, в случае смерти заёмщика, по кредиту будут платить его наследники.

Чаще всего, банки идут на хитрости, и предлагают более выгодные условия по кредиту, если заёмщик приобретает полис страхования. Как правило, ставка становится ниже на 1-5%.

Страхование жизни и здоровья заёмщика – добровольное.

Можно ли вернуть деньги за страховку?

На самом деле, если услуга клиенту была навязана, от нее можно отказаться. Сделать это можно несколькими способами, о которых пойдет речь ниже.

Возврат суммы за страховку в период охлаждения

После заключения кредитного договора со страховкой у клиента есть 14 дней на то, чтобы отказаться от участия в программе страхования. Это время называется «периодом охлаждения». В течение первых двух недель заёмщик может легко и быстро вернуть деньги за навязанную услугу.

Вернуть деньги в первые 14 дней проще, чем по истечении периода охлаждения:

- Написать заявление на возврат уплаченной за страховку суммы. Единого бланка нет, лучше всего обратиться в страховую компанию и написать заявление у них.

- Заявление следует передать страховщику лично или отправить заказным письмом на адрес компании. Заявление составляется в двух экземплярах.

- На одном из экземпляров сотрудник компании ставит отметку о приеме заявления.

К заявлению дополнительно прикладывается паспорт заемщика и застрахованного лица, сам договор страхования, чек, который подтвердит факт уплаты страховой премии, а также реквизиты счета, куда нужно вернуть деньги.

Согласно законодательству деньги должны быть возвращены страхователю в течение 10 дней после того, как страховая получила все необходимые документы.

По истечении двух недельного срока

Если 14 дней истекли, то вернуть деньги будет сложнее. Возможно, придется обращаться к юристу. Если услуга по страховке включена в ежемесячный платеж, отказаться от навязанной опции будет легче. Некоторые страховые компании предусматривают возможность частичного возврата средств, если страховой случай становится уже неактуальным. Если вдруг клиент уже умер, а причина смерти не входит в перечень установленных договором страховых случаев.

Таким образом, можно написать в страховую компанию и приложить ряд документов:

- копию паспорта человека, оформившего кредит, или же свидетельство о его смерти, если клиент ушел из жизни;

- справку или свидетельство , подтверждающие, что причина смерти не является страховым случаем.

Также страхования компания может дополнительно еще запросить некоторые документы. Когда компания получит все необходимые документы, сумма пересчитывается, и ее возвращают в срок не позднее 15 дней.

Как вернуть сумму при досрочном погашении

Финансовая защита по кредиту приобретается на весь период, на который оформляется кредит. В случае досрочного погашения кредита, страховка продолжает действовать и при наступлении страхового случая заёмщик может ей воспользоваться. Если заемщик желает вернуть потраченные средства на страховку, то сумма рассчитывается по следующей схеме:

Например, кредит был заключен на 36 месяцев, а стоимость страхования составила за это время 20 000 руб. Застрахованный погасил кредит за 18 мес., то есть, получается, что он может вернуть деньги в размере 10 000 рублей.

Для этого заёмщику необходимо получить справку о досрочном погашении ссуды и написать заявление в СК.

Если же кредитный договор был оформлен, например, на 30 месяцев, а страхование только годовое и оформлено на 36 месяцев, то после погашения кредита заёмщик может вернуть сумму страховой премии за 6 месяцев.

Банки и страховые компании не хотят терять деньги, поэтому будут стараться всеми силами навязать страховку. Однако не стоит забывать, что страхование добровольное, поэтому при желании от него можно всегда отказаться.

Главное – знать свои права и алгоритм действий. Даже если придется обращаться в суд, не стоит этого бояться. Как показывает судебная практика, часто суд выносит решение не в пользу страховой компании.

Источник https://sbankami.ru/kredity/obyazatelna-li-straxovka-pri-poluchenii-kredita-v-sberbanke.html

Источник https://bankstoday.net/last-articles/vozvrashhaem-dengi-za-strahovku-ot-sberbanka-shag-za-shagom

Источник

Источник