Готовы отдавать каждый месяц по 433 рубля? Ищем потребительский кредит для белоруса со средней зарплатой

Многие банки в прошлом году сворачивали потребительское кредитование. Сейчас часть займов вернулась, и на рынке уже десятки предложений. Попытаемся сориентироваться в них и взять деньги для «среднего» белоруса. За отправную точку примем последние данные Белстата по средней зарплате (1290 рублей), отсутствие кредитной задолженности у клиента и его соответствие базовым требованиям банков. И обратим внимание: специалисты банков сделали примерные вычисления, точные суммы рассчитываются исходя из вашей конкретной ситуации.

Берем в долг по самым низким ставкам

Из 24 банков «ТК Банк» в принципе не выдает кредиты физлицам, из остальных примерно две трети готовы одолжить денег на потребительские нужды. Ориентируемся на кредиты, где можно самому решать, на что их тратить.

Под 14,6% готовы одолжить средства в «Банке ВТБ». На сайте обещают кредит «Испытательный» до 5000 рублей за один день. Звучит неплохо, звоним в кол-центр.

Там выясняется следующее: с человеком со средней по стране зарплатой готовы поделиться примерно 4100 рублями. Срок кредитования — до 12 месяцев.

Дополнительно предупредили о медстраховке, которую нужно будет приобрести в офисе при получении кредита. Она будет стоить ориентировочно от 300 рублей.

Вариант с 14,665% годовых находим в «МТБанке». Кредит «Выручай» готов выручить белоруса со средней зарплатой примерно на 4300 рублей. Срок кредитования — тоже до 12 месяцев. Это на 200 рублей больше, чем в предыдущем варианте, если кому-то важно.

Как видим, под относительно невысокий процент можно прокредитоваться на небольшие срок и сумму. С долгими кредитами ситуация другая. Есть займы и на семь лет, но со ставкой до 34%.

Замахиваемся на самую большую сумму

Судя по предложениям на сайтах банков, многие из них готовы проспонсировать потребительские нужды суммой до 10 000 рублей.

Максимум — до 45 000 в «Банке ВТБ». Впрочем, белорус со средней зарплатой тут может слегка приуныть: ему положено только 11 900 — такую сумму рассчитали в кол-центре.

В то же время многие банки не указывают максимальную сумму кредита и поясняют, что она зависит от платежеспособности клиента и рассчитывается индивидуально.

Например, в «Беларусбанке» получателю средней зарплаты положено около 11 500 рублей потребительского кредита. Если взять такой кредит на пять лет, то каждый месяц нужно будет платить по 433 рубля. Это около 194 рубля основного долга плюс 239 рублей процентов. Проценты за весь период пользования кредитом могут составить 7166 рублей.

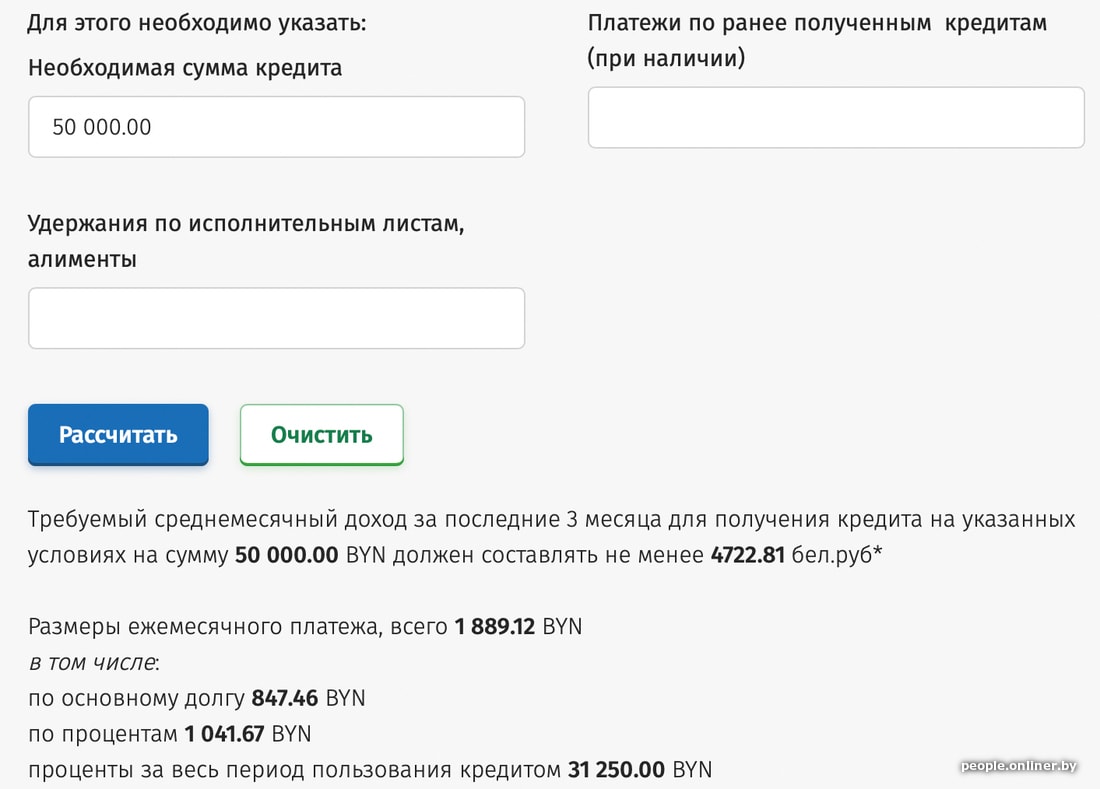

Помечтаем о ситуации, когда «Беларусбанк» выдаст нам 50 000 рублей. Кредитный калькулятор суров: для этого нужна зарплата в 4722 рубля, а проценты по кредиту за пять лет составят 31 250.

Занимаем на один месяц до зарплаты

Под 14,69% годовых можно на месяц взять денег у «Идея Банка». Со средней зарплатой доступно будет только 200 рублей. Зато и переплата составит всего 6,2 рубля.

Но специалисты банка подсказывают, что, если сумма не устраивает, можно оформить на максимальный срок (то есть на 9 месяцев) сумму в 3900 рублей и выплатить их досрочно без штрафных санкций.

На один месяц можно взять кредит в «Паритетбанке». В кол-центре обещают, что специалисты рассматривают заявку быстро. Просто с паспортом идете в отделение банка, если вас не смущает ставка в 32—34% годовых. Максимальная сумма кредита для человека со средней зарплатой — 500 рублей на месяц. Проценты тогда составят 14 рублей.

Если резюмировать: выбор есть, но банки будут учитывать зарплату клиента и другие моменты и корректировать его финансовые аппетиты.

100% годовых. Как обещают быстрые деньги

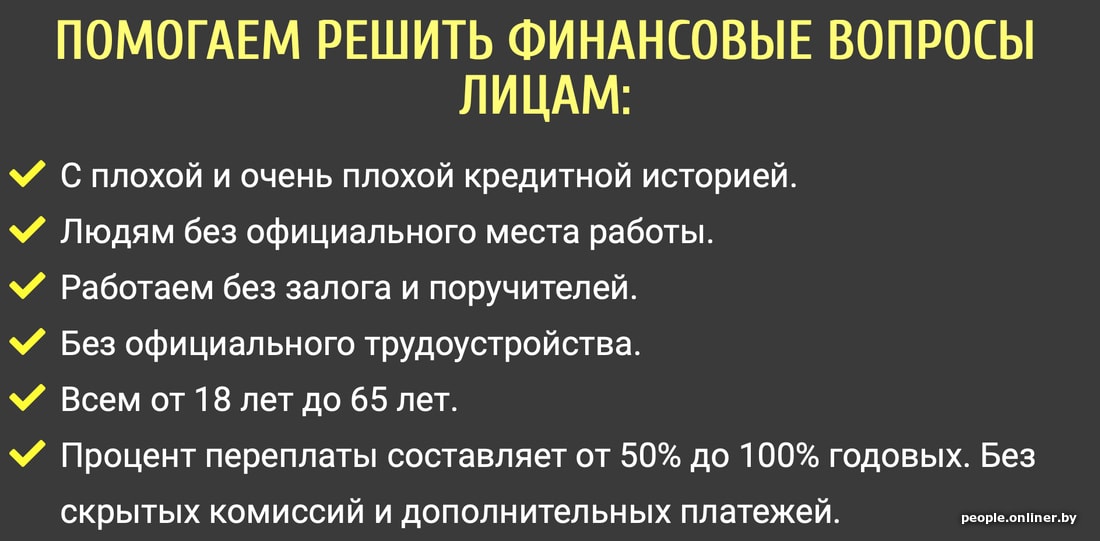

Банки попросят как минимум паспорт, а для серьезных сумм и другие документы, будут оценивать вашу кредитоспособность, спросят о работе. На чувствах тех, кто по каким-то причинам не хочет обращаться в банк, играют «даватели» денег в долг из интернета и столбовых объявлений. Они обещают решить финансовые вопросы без залога, поручителей и справок (зачастую и без здравого смысла, судя по процентам переплаты).

Вот пример, где обещают помочь людям с плохой и очень плохой кредитной историей. Процент переплаты составляет от 50 до 100% годовых.

Деньги предлагают получить следующим образом: вам надо взять телефон в рассрочку, его заберут за определенную сумму. Вы остаетесь без телефона, но с обязанностью платить рассрочку и суммой, которую вам выделят. Пожалуй, это «решение» финансового вопроса, которое мы не заслужили.

В каком банке лучше взять кредит? Советы, вопросы и ответы

Если вы хоть раз в жизни планировали оформить кредит, то у вас должен был появиться вопрос, где лучше взять наличные? Сейчас можно встретить очень много объявлений, предлагающих получить денежные средства быстро и на выгодных условиях, а вот в каком именно банке лучше их взять описано не везде.

Как выбрать банк для кредита

Чтобы подобрать банковскую компанию и программу, нужно внимательно изучить и проанализировать условия, на которых они выдают деньги. Лучше всего прочитать мнения и отзывы других заемщиков, которые уже кредитовались в той или иной организации, и могут дать дельные замечания.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Езаем очень быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 20 000 руб 0% первый займ | Подать заявку |

| Platiza быстро | до 30 000 руб 0% первый займ до 10 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Нельзя сказать однозначно, какой банк лучше для оформления кредита, ведь у каждого человека свои показатели, на которые он ориентируется. Кому-то важна большая сумма одобряемых средств, другой человек обращает внимание на проценты, третий – на оперативность рассмотрения заявки и её одобрения и т.д.

Если Вас интересует мнение обычных людей, то для начала советуем почитать их комментарии о банках а также небольшую статью о том где самые низкие проценты . На что следует ориентироваться при выборе кредитного предложения:

- Условия договора, требования к клиенту.

- Величина процентной ставки и размер ежемесячного платежа;

- Возможность досрочного погашения.

- Способы погашения и оплаты кредита.

- Регулярность выплат, штрафы за задержки.

- Престижность банковской организации, время его деятельности.

- Наличие программ, которые подходят именно Вам.

- Наличие отделений, терминалов и банкоматов в вашем населенном пункте.

Советы экспертов о том, в каком банке выгодно взять кредит

Если вы хотите оформить кредитование, то нужно тщательно подготовиться к этой процедуре. Мы собрали для вас рекомендации, которые помогут вам выбрать действительно выгодный вариант:

- Если вы получаете зарплату на счет в каком-то банке, то именно в эту компанию и следует обращаться за получением займа. В большинстве организаций есть варианты с пониженными ставками участникам зарплатных проектов. Во-первых и ставка меньше, во-вторых и документы оформляются намного быстрее. Например, в Сбербанке для участников зарплатных проектов, предлагаются самые низкие ставки – от 11,5% годовых для потребительских предложений, прочесть подробнее можно здесь.

- Обратите внимание на наличие акций – очень часто во время акций процент снижается на 1-2%, конечно, при этом добавляются различные дополнительные условия, но всё же! К примеру, сейчас многие банки сотрудничают с определенными застройщиками, и если покупать жилье именно у аккредитованной компании, вы сможете рассчитывать на минимальный процент от 4-5% годовых.

Потребительский кредит: где лучше всего получить?

Потребительским называют те займы, которые выдаются физическим лицам на любые личные цели, например – оплату ремонта или лечения, обучение ребенка, покупка мебели, торговой техники или электроники и т.д. Иными словами, вы можете потратить деньги куда угодно, не отчитываясь при этом банку о покупках.

Куда обращаться? Для начала нужно узнать, какие банки в принципе действуют на территории вашего города или иного населенного пункта, сделать это проще всего через соответствующий запрос в поисковике Яндекс или Гугл.

Получив данную информацию нужно просмотреть те предложения, которые у них есть. Внимательно читайте условия, т.к. банки часто указывают минимальные ставки и максимальные суммы, которые доступны только определенных категориям, например, зарплатным клиентам.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Выбор программы будет зависеть от цели вашего обращения, а также от тех условий, на которые вы рассчитываете:

- Если у вас есть залог в виде недвижимости или автомобиля, вам предложат самые выгодные проценты от 10-12% в год. Такие программы перечислены здесь;

В каком банке самые низкие проценты на сегодня

Наши читатели часто спрашивают нас о том, в какой компании можно найти самые низкие процентные ставки, справедливо полагая, что чем ниже %, тем меньше будет переплата. И это действительно так, но при этом следует помнить, что каждая заявка рассматривается индивидуально, и если в рекламе кредита сказано, что ставка составляет от 11%, то это вовсе не значит, что вам одобрят займ под 11%. Могут и под 15% и под 27% в год.

От чего зависит величина процентов по кредиту:

- категория заемщика (зарплатный клиент, пенсионер, новый заемщик и т.д.),

- выбранная программа,

- наличие обеспечение,

- запрошенная сумма и срок,

- количество предоставленных документов.

Иными словами, даже если вы относитесь просто к разным категориям заемщиков, например, один – участник зарплатного проекта, а другой человек обращается на общих оснований, то даже при запросе одной и той же суммы на одинаковый срок вы получите разные тарифы.

Также % будет зависеть от того, соглашаетесь ли вы на личное страхование. Хоть эта услуга и является добровольной, но очень многие банковские учреждения делают надбавку для тех, кто отказывается от полиса.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

В каком банке лучше взять кредит: отзывы

Если выбирать кредитора с самыми привлекательными тарифами, то нужно смотреть на величину процентной ставки. Чем ниже процент, тем меньше вам придется переплачивать. Обязательно попросите сотрудника банка сделать вам распечатку с полной стоимостью кредита.

Семь банков, в которых можно взять кредит наличными на выгодных условиях

| Банк | Сумма, руб. | Процентная ставка |

| Банк «Пойдем!» | До 275.000 | От 7,77% |

| Совкомбанк | До 100.000 | От 8,9% |

| Тинькофф банк | До 1.000.000 | От 9% |

| Азиатско-Тихоокеанский Банк | До 150.000 | От 9% |

| Восточный Банк | До 3.000.000 | От 9,9% |

| Связь-Банк | До 1.000.000 | От 9,9% |

| Банк «ФК Открытие» | До 3.000.000 | От 9,9% |

Важно, что указанные проценты являются минимальными. Чаще всего, они доступны только участникам зарплатного проекта. Если в указанном банке вы не получаете заработную плату, то для вас ставка, скорее всего, будет выше. Также она повышается при отказе от страхования.

Где одобрят кредит с плохой кредитной историей?

В том случае, если у вас испорчена КИ то, к сожалению, путь в крупные банки вам закрыт. У вас будет несколько вариантов для получения необходимой денежной суммы:

- Обратитесь в микрофинансовую организацию за микрокредитом в размере 10-40 тысяч рублей под высокую ставку до 2% в день,

- Найдите частного кредитора, который выдаст вам деньги из своих сбережений,

- Обратитесь в ломбарды, где можно кредитоваться даже с плохой КИ под залог автомобиля (ПТС) или иного имущества,

Возможно, эти статьи также будут вам интересны:

С имеющимися просрочками вы практически нигде не сможете получить деньги, даже при наличии официальной работы, только в МФО. Вам нужно, прежде всего, закрыть все свои долги и улучшить кредитную историю.

Сделать это можно самостоятельно, либо при помощи специальной программы “Кредитный доктор”, подробности вы найдете здесь.

Где самая выгодная ипотека?

Если честно, то конечно в Сбербанке. Ипотека – это особый вид кредитования, который предоставляется с целью покупки или строительства того или иного вида недвижимости (дома, квартиры, таунхауса, земельного участка, загородной недвижимости, коммерческой и т.д.). При выборе следует особое внимание обратить на следующие нюансы:

- каков размер первоначального взноса, который нужно обязательно сделать?

- какой максимальный срок действия договора?

- есть ли комиссии за оформление или выдачу ссуды?

- разрешено ли досрочное погашение, на каких условиях?

- принимаются ли государственные и муниципальные субсидии?

- каков размер страховки, которую нужно ежегодно оплачивать?

Если вы хотите оформить ипотечный кредит, то, прежде всего узнайте – не подпадаете ли вы или ваша семья под специальные жилищные программы? К примеру:

- , , врачей и работников ЖКХ, , кредиты для работников МВД и полиции,

- кредитование для работников РЖД и др.

Для всех этих категорий граждан разработаны специальные целевые государственные программы, которые предусматривают не только льготные условия, но и частичное субсидирование процентной ставки. Также в различных регионах для них действуют денежные субсидии, которые позволяют оплатить часть долга или первый взнос.

ЖК «Эдельвейс — комфорт»

Выводы

Куда же обращаться в итоге, решать, конечно, Вам, однако, наибольшей популярностью у россиян пользуются две крупные российские компании, это Сбербанк и ВТБ 24, а также банк Открытие и Тинькофф.

В чем причина их популярности Сбербанка и ВТБ 24? Конечно же, в повсеместной распространенности, отделения этих компаний вы сможете найти практически в каждом населенном пункте, что очень удобно для жителей небольших городов. Вы с легкостью сможете получить информацию о своем займе и погасить его в любом из регионов нашей страны.

Из плюсов также можно отметить государственную поддержку, благодаря которой банки могут предлагать очень выгодные, небольшие ставки для своих клиентов. Из минусов – люди часто пишут о завышенных требованиях и длительных сроках ожидания проверки анкеты.

Для того, чтобы выбрать банк и выгодно взять кредит наличными, надо ответственно подходить к этому вопросу, оценить все варианты, и быть внимательным к нюансам, поскольку иногда они решают практически все. Вы можете выбрать банк на этой странице и подать онлайн-заявку на получение нужной вам суммы.

Источник https://people.onliner.by/2021/03/12/kredit-so-srednej-zarplatoj

Источник https://kreditorpro.ru/v-kakom-banke-luchshe-vzyat-kredit-sovety-i-otzyvy/

Источник

Источник