Что выгоднее для покупателя автомобиля: автокредит или потребительский заем

По данным агентства “Автостат”, в 1-м квартале 2019 года доля кредитных автомобилей в общем объеме рынка достигла 59,2 % и продолжает расти. Дальнейшему росту способствует госпрограмма льготного кредитования, которая субсидирует покупки первого и семейного авто. Если вы тоже задумались приобрести машину на заемные деньги, то необходимо разобраться, что выгоднее: автокредит или потребительский заем.

Есть положительные и отрицательные моменты в том и в другом виде кредитования. Сравнение условий по автокредитам и потребительским займам в ведущих банках страны поможет сделать правильный выбор. Но надо оценивать и субъективные факторы, которые зависят от конкретного заемщика.

Два вида кредита: сходство и отличия

Сходств много по причине того, что оба варианта покупки машины являются покупкой на кредитные деньги. Поэтому их надо вернуть через определенное конкретным банком время и заплатить за пользование проценты. Эти принципы справедливы для любого вида кредитования.

Есть одно принципиальное отличие автокредита и потребительского займа. Первый – это целевой кредит на приобретение транспортного средства: легкового или грузового авто, мотоцикла. Банк не допустит, чтобы вы использовали их средства на другие цели. Второй – нецелевой кредит на любые цели, т. е. вы просто берете деньги в долг и тратите их по своему усмотрению. Из этого главного отличия вытекают и все остальные:

- У потребительского кредита ставки выше. Банк не знает, на что вы потратите деньги, поэтому страхует себя высокими процентами от возможных неплатежей.

- В классическом потребительском кредите нет залога. В автокредите покупаемая машина является обеспечением по кредиту. Пока долг не погашен полностью, авто находится в залоге у банка.

- Максимальная сумма при автокредитовании зачастую выше, потому что приобретаются машины не только эконом, но и премиум-класса.

- По автокредиту нужен первоначальный взнос, по потребительскому – нет.

- Дополнительные расходы при автокредитовании. Например, оформление полиса Каско и пр.

Рассмотрим подробнее плюсы и минусы двух вариантов покупки машины.

Плюсы и минусы автокредита

Какие преимущества очевидны при автокредитовании:

- Автокредит дешевле потребительского за счет более низких процентов, потому что банк берет машину в залог, т. е., по сути, ничем не рискует. Автомобиль относится к ликвидному имуществу и быстро превращается в деньги.

- Возможность стать участником государственной программы, где часть стоимости кредита компенсируется государством с целью поддержки отечественного автопрома.

- Минимальные требования к заемщику и пакету документов (паспорт и водительское удостоверение). Никаких поручителей и справок о доходах. Риск вашей неплатежеспособности снижается для банка залогом автомобиля.

- Высокая скорость оформления займа. Во многих автосалонах есть представители банков, которые в течение 1 – 2 часов оформят кредит. Онлайн-заявка на сайтах банков тоже позволяет быстро получить деньги.

- Возможность попасть на акции официальных дилеров и приобрести автомобиль мечты с существенной скидкой и на льготных условиях кредитования. Крупнейшие банки часто заключают соглашения с дилерами и производителями по конкретным маркам авто.

Есть и минусы, которые в некоторых случаях заставляют заемщика отдать предпочтение потребительскому займу:

- Необходимость оформления Каско. Стоимость полиса по отзывам автовладельцев иногда легко перекрывает выгоду по процентам между двумя вариантами кредитования. Возможно, придется оформить еще и личное страхование. Например, в Тинькофф Банке не требуется получения полиса Каско, но рекомендуется стать участником Программы страховой защиты заемщика. Участие добровольное, но при отказе процентная ставка увеличивается.

- Выгодные условия автокредитования распространяются, как правило, на конкретных производителей и марки автомобилей. Но выбор у банков сейчас очень большой.

- Обязательный первоначальный взнос, но не всегда. Например, все в том же Тинькофф он не требуется. Понятно, что чем больше взнос, тем меньше переплата по кредиту.

- Необходимость оформления купленной машины в залог. Это накладывает ограничения на возможные действия с ней: дарение, продажа. В случае накопления долгов будьте готовы распрощаться с автомобилем. Банк продаст его и вернет себе выданную ранее сумму.

Плюсы и минусы потребительского займа

Почему будущий автовладелец может выбрать потребительский кредит:

- Нет необходимости отчитываться перед банком, на что именно потрачены деньги. Можно купить автомобиль любой марки, новый или подержанный. Место покупки тоже не имеет значения: автосалон, рынок или дядя Вася из соседнего подъезда.

- Полная свобода в дальнейших действиях с автомобилем. Не понравилась модель, или появился покупатель, предлагающий хорошую цену? Можно продать автомобиль и вернуть непогашенный долг банку. Особенно актуально это будет, если пошатнулось ваше финансовое состояние. Предмет залога продать невозможно без погашения долга, а при потребительском займе на вырученные от продажи машины деньги можно погасить кредит.

- Отсутствие Каско и первоначального взноса. Но и ответственность при наступлении негативных событий на дороге ложится полностью на автовладельца. А отсутствие первоначального взноса значительно увеличивает переплату.

- Отсутствие залога накладывает обязанность доказать банку свою платежеспособность более серьезным пакетом документов и приводит к повышению процентной ставки по сравнению с автокредитом. При длительном сроке кредитования это может привести к большой переплате.

- Небольшая сумма кредитования, которой может не хватить на покупку желаемого авто. А при заявке на большие деньги, банки потребуют обеспечение (имущество или поручительство).

- Отсутствие обязательного страхования может привести к тому, что за поврежденный или украденный автомобиль все равно придется возвращать долг.

Какой кредит стоит брать, зависит от конкретных условий. Например, вы уже накопили больше половины стоимости автомобиля. Тогда выгоднее может оказаться потребительский заем, потому что отпадает необходимость страхования. А если вы знаете, какую марку машины мечтаете купить, то лучше рассмотреть совместные предложения банков и официальных автодилеров и взять автокредит на льготных условиях.

Госпрограмма автокредитования

Росту автокредитования в последние года способствует государственная программа льготного кредитования на приобретение первого/семейного автомобиля. Она позволяет сэкономить от 10 до 25 % от стоимости займа. Особенно в этом отношении повезло жителям Дальнего Востока. Но обо всем по порядку.

Программа начала работать с 2015 года. С августа 2018 года действует ее новая редакция, пока до 2020 года. Главное условие – автомобиль должен быть новый и собран на территории России. Программа не выдвигает требований к первоначальному взносу и минимальной процентной ставке. Все на усмотрение банка. Например, ВТБ просит внести 20 % от стоимости авто, а ЮниКредит Банк – 0 %.

- заемщик либо покупает свой первый в жизни автомобиль (семейное положение не важно), либо имеет двух и более несовершеннолетних детей (условие первого авто соблюдать необязательно);

- кредит не выдается наличными, а деньги напрямую переводятся банку в виде субсидии;

- заемщик не покупает авто с низкой процентной ставкой, а получает прибавку к первоначальному взносу в размере 10 % (для Дальнего Востока 25 %);

Например, вы взяли в кредит авто стоимостью 900 000 руб., внесли в виде первоначального взноса 20 %, т. е. 180 000 руб. Дополнительно к этой сумме будет прибавлена государственная поддержка в размере 90 000 руб. или 225 000 руб. для Дальнего Востока.

- ограничений по сроку кредита нет, на усмотрение банка.

Требования к автомобилю:

- максимальная масса – 3,5 тонны;

- максимальная стоимость – 1,45 млн рублей;

- машина не была зарегистрирована и не находилась в собственности физического лица до заключения кредитного договора.

Требования к заемщику:

- наличие водительского удостоверения;

- гражданство РФ;

- обязательство не заключать иных кредитных договоров на покупку автомобиля.

Мы с мужем сами стали участниками льготного кредитования. Правда, было это еще до начала действия программы, но в 2011 году государство тоже поддерживало отечественное автомобилестроение путем компенсации банковской процентной ставки. Наш опыт оказался положительным. Мы в автосалоне взяли Рено Логан отечественной сборки с рассрочкой на 1 год. Проценты по кредиту заплатило за нас государство.

Заключение

В статье разобрали, чем отличаются два варианта приобретения автомобиля в кредит: автокредитование и потребительский заем. Для большинства случаев лучше выбрать именно автокредит. Но есть ситуации (например, неустойчивое финансовое положение заемщика или большой первоначальный взнос), когда выгоднее взять потребительский кредит и не платить дорогостоящую страховку.

И не забывайте проверять себя на соответствие условиям государственной программы, до 2020 года время еще есть. Взять машину в кредит по ней получится значительно дешевле.

Автокредитах или потребительский кредит

- Главная

- База знаний

- Советы эксперта

- Кредиты

- Как получить автокредит, когда есть другой кредит или ипотека?

- Увеличьте срок кредита

- Предоставьте залог

- Найдите поручителя

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

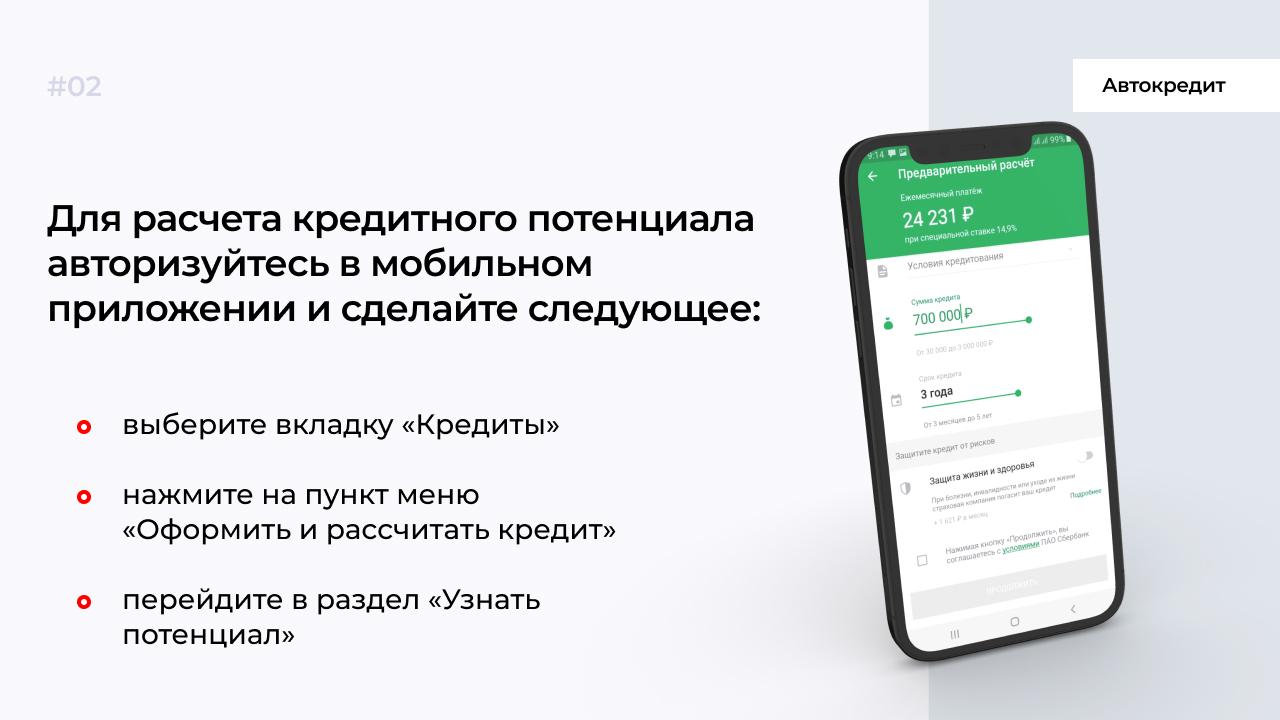

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Источник https://iklife.ru/finansy/kredity/chto-vygodnee-avtokredit-ili-potrebitelskij-zaem.html

Источник https://www.mbk.ru/blogs/kak-polucit-avtokredit-kogda-est-drugoi-kredit-ili-ipoteka

Источник

Источник