Какой кредит выгоднее для покупки авто в 2020 году

Купить машину, если нет своих накоплений, можно используя два инструмента – потребительский займ или целевой на покупку транспортного средства. У каждого из них есть свои плюсы. В то же время основной параметр для многих потребителей – итоговая переплата. Именно по нему сервис Brobank.ru решил определить — какой кредит выгоднее для покупки авто в 2020 году. Оценив варианты как для б/у, так и новых машин.

- Автокредит или потребительский кредит — что выгоднее в 2020 году

- Нюансы того, какой кредит выгоднее для покупки авто в 2020 году

- Преимущества автокредита

- Преимущества кредита

- Итог: автокредит или потребительский кредит — что выгоднее в 2020 году

Автокредит или потребительский кредит — что выгоднее в 2020 году

Во всех долговых обязательствах есть важный параметр – полная стоимость. Он включает не только переплату по процентам, но и другие траты. Например, страховку, которая, зачастую, обязательна в автокредите. Именно с его помощью и удастся сравнить два типа займов.

Если говорить о потребительском кредите, то он делится на несколько групп по уровню ПСК. В зависимости от суммы долга и срока договора. Последний параметр можно не учитывать, так как для покупки авто редко кто берет средства взаймы менее чем на один год. Что касается объема средств, то во внимание можно применять только варианты более чем на 30 000 рублей.

| Сумма долга | Предельный уровень ПСК (% годовых) |

| От 30 000 до 100 000 руб. | 24,437 |

| От 100 000 до 300 000 руб. | 22,547 |

| Свыше 300 000 руб. | 18,697 |

С автокредитами проще. Здесь разделение выполнено только по пробегу транспортного средства — до 1000 км и свыше. То есть, фактически, по типу покупаемой машины – новая или б/у соответственно.

| Тип авто | Предельный уровень ПСК (% годовых) |

| От 0 до 1000 км | 16,873 |

| Свыше 1000 км | 22,204 |

Исходя из этих данных, новую машину выгоднее покупать с помощью автокредита. Как минимум в 2020 году. Для подержанных транспортных средств потребительский займ может оказаться более дешевым. В частности, когда речь идет о суммах долга свыше 300 000 рублей.

Нюансы того, какой кредит выгоднее для покупки авто в 2020 году

Хоть и определено, что для приобретения нового авто выгоднее брать автокредит, стоит учитывать еще три важных нюанса. Во-первых, сумма займа. Многие банки при значимом долге снижают ставку. Например, если покупается премиальное транспортное средство, ценой от 3-5 млн рублей.

Во-вторых, разрабатываются совместные программы кредитования между банками и производителями или ретейлерами. Ставки по таким предложениям значительно ниже средних по рынку. Иногда в несколько раз.

В-третьих, государственные субсидии. К автокредитам они применяются. Их цель – поддержать потребителей и производство. Соответственно, доступна покупка только нового транспортного средства. Правда, со значительной скидкой. Поэтому новую машину безальтернативно более выгодно покупать за счет автокредита.

Относительно подержанных транспортных средств. Здесь есть два нюанса. Первый – смежный с вышеуказанным. В частности, речь идет о сумме долга. Здесь так же, как и в случае с покупкой новой машины, при значимых объемах займа возможны скидки относительно ставки.

Во-вторых, граничные суммы по потребительским кредитам, зачастую, меньше, чем по целевым. В основном, их лимит находится в пределах 1-1,5 млн рублей. Соответственно, если для покупки б/у авто требуется больший объем средств, то ассортимент доступных займов наличными будет ограничен.

Преимущества автокредита

В первую очередь – цена. Как уже и указывалось выше, как минимум на новые машины, такой займ точно по итогу обойдется дешевле. Если учитывать специальные программы, то переплата может быть меньше в разы. Причем даже с учетом дополнительных услуг. В частности, страховки.

Дополнительно, оформление целевого займа с передачей купленной машины в залог банку располагает меньшими рисками мошенничества. Это касается б/у авто. Помимо собственных проверок покупателя, в процесс включается будущий залогодержатель. По этой причине шансы столкнуться с криминальным, уже залоговым, тотальным и т.п. транспортным средством минимизируются.

Преимущества кредита

Перечень плюсов займа наличными в банке более широкий. В основном, они опираются на то, что не оформляется обременение на приобретаемую машину. Включает в себя четыре основных пункта:

- Нет ограничения в выборе транспортного средства.

- Исключение обязанности вносить первоначальный взнос.

- Возможность продажи машины до полной выплаты долга.

- Отсутствует требование страховать залог.

Помимо категории, к транспортному средству все банки выдвигают ряд требований. В частности, по состоянию, пробегу, году выпуска и т.п. Поэтому нередко выбранная машина не подходит под эти условия. В таком случае альтернативы потребительскому кредиту просто нет.

Часто при срочной необходимости купить авто человек не располагает собственными накоплениями. В связи с чем не может внести первоначальный взнос. Некоторые банки предлагают такие автокредиты. Правда, их ассортимент небольшой. Нередко в месте жительства клиента просто нет кредитной организации с соответствующей программой. Поэтому выходом остается только займ наличными.

До момента полной выплаты целевого кредита залог продать не удастся. Как минимум, без согласования с банком. Одобрение на эту процедуру получить сложно. Учитывая, что некоторые граждане меняют авто раз в год-два, не всегда удается успеть за это время вернуть займ. Что становится проблемой в смене транспортного средства. Такой факт склоняет потребителя к выбору именно кредита наличными.

Относительно страховки. Этот пункт наиболее спорный. С одной стороны, многие банки предлагают автокредиты без нее. С другой – отказ от дополнительной услуги повышает ставку. Нередко до такой степени, что выгоднее все же купить страховку. Поэтому выводить этот пункт в качестве преимущества можно только по отдельным случаям, проводя индивидуальный расчет.

Отдельно стоит выделить частое заблуждение. Так, многие думают, что при займе наличными, при возникновении просрочки, не заберут авто. Если не платить кредит долго, вплоть до суда, то возвратом займется ФССП. Эта служба в первую очередь обратит взыскание на машину, так как сумма долга, вероятнее всего, будет сопоставима с ценой имущества. Поэтому отсутствие залога не защитит авто.

Итог: автокредит или потребительский кредит — что выгоднее в 2020 году

В случае с новыми авто – автокредит выгоднее. Даже по параметру самой большой ПСК он обойдется дешевле на 1,8% годовых. Если брать во внимание специальные программы, например, с госсубсидированием или на отдельные марки и модели, то экономия станет еще более явной.

В ситуации с подержанными транспортными средствами уже есть альтернатива. При сумме займа более 300 000 рублей кредит наличными, если опираться на максимальную ПСК, будет выгоднее на 3,3% годовых, чем автокредит. Плюс, такое долговое обязательство имеет меньше ограничений. Например, по выбору машины, возможности ее продажи т .д.

В то же время не стоит забывать, что при наличии альтернативных вариантов стоит применять индивидуальный расчет. Для разных людей, учитывая их персональные данные и потребности, более подходящими могут оказаться отличающиеся варианты.

Проще говоря – универсального решения для всех, если возможны вариации, в частности по б/у машинам, не существует. Стоит опираться на личную ситуацию. Соответственно, в таком случае определять какой кредит выгоднее для покупки авто в 2020 году придется самостоятельно.

Источники:

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автокредит выгоднее чем потребительский кредит

- Главная

- База знаний

- Советы эксперта

- Кредиты

- Как получить автокредит, когда есть другой кредит или ипотека?

- Увеличьте срок кредита

- Предоставьте залог

- Найдите поручителя

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

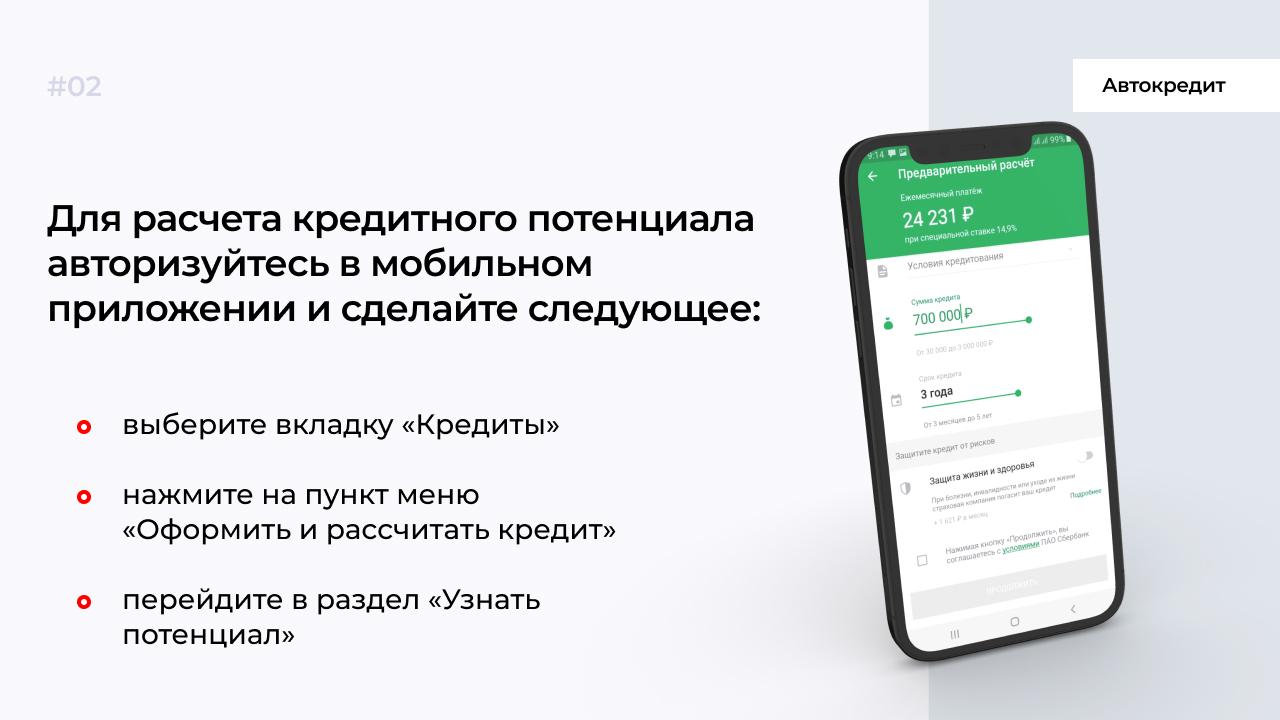

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Источник https://brobank.ru/kakoj-kredit-vygodnee-dlya-pokupki-avto-2020/

Источник https://www.mbk.ru/blogs/kak-polucit-avtokredit-kogda-est-drugoi-kredit-ili-ipoteka

Источник

Источник