Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2021 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2021 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2021 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

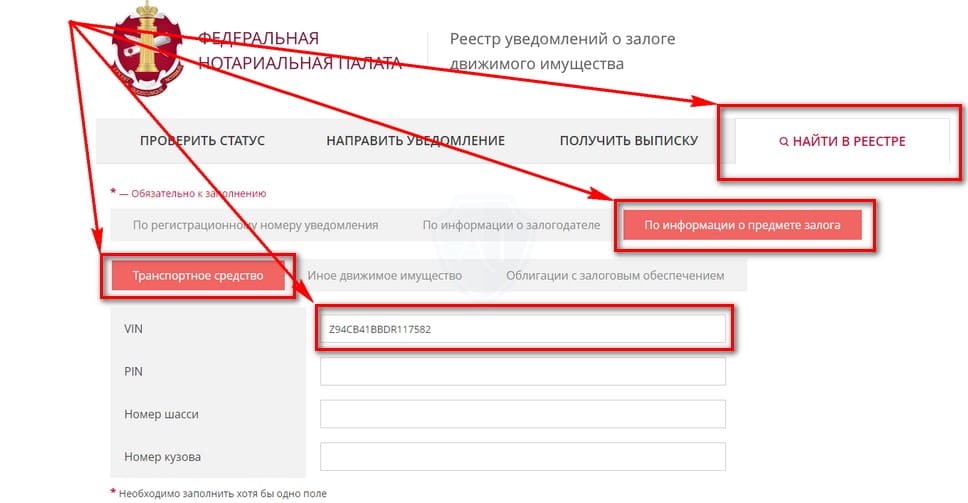

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки «Найти в реестре» → «По информации о предмете залога» → «Транспортное средство» и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку «Найти».

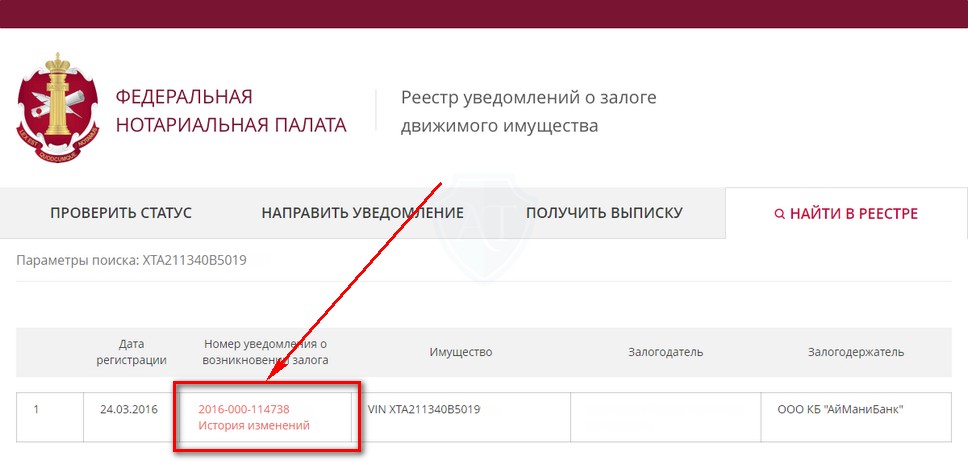

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

- Вам необходимо кликнуть на номер уведомления:

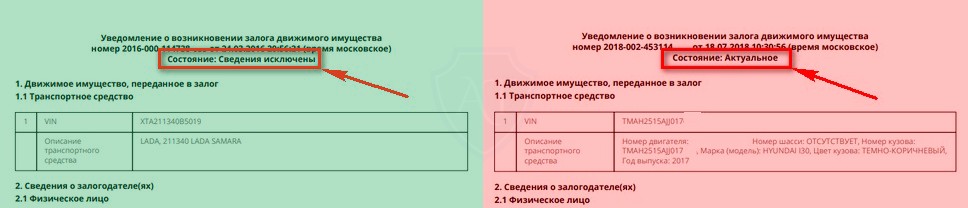

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо «сведения исключены», либо «Актуальное».

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Можно ли продать автомобиль находящийся в кредите

Иногда жизнь преподносит неприятные сюрпризы и оплачивать кредит на авто возможности нет. Когда сумма долга вызывает депрессию и панику, единственный способ – продать кредитный автомобиль. Из статьи вы узнаете, как сделать это законным способом.

Доступные и законные способы продать авто в залоге

Законных способов продать машину в кредите не так много, выбирайте наиболее удобный для вас. Обратите внимание – если погашено менее половины кредита, банк вряд ли предоставит согласие на погашение займа. Оформить официально сделку купли-продажи тоже не так просто, поскольку сведения про обременение движимого имущества внесены в специальный реестр. Информация находится в открытом доступе, нотариус легко проверить данные и вероятнее всего откажет в оформлении сделки. В ПТС вносится отметка о том, что машина находится в залоге, в дорожной полиции подобный документ не примут.

Как правило, на период выплаты кредита оригинал ПТС находится в банке, соответственно, любые попытки продать транспортное средство незаконным методом невозможно. Даже если предположить, что владельцу удастся получить ПТС и оформить сделку, погасить кредит все равно придется, в противном случае банк инициирует возбуждение уголовного дела, а сделку признают недействительной.

Важно! В большинстве случаев продажа кредитного автомобиля не выгодна для владельца, но если иного выхода нет, поступить нужно строго в соответствии с законодательными нормами.

Эксперты рекомендуют действовать таким образом:

- с покупателем нужно обратиться в банк, где оформлен кредитный договор, и обсудить с представителем законные способы переоформления кредитного транспортного средства, также нужно уточнить способы взаиморасчета, получения разницы, если она останется;

- погасить долг перед банком;

- получить в банке документ, подтверждающий полное погашение ссуды и отсутствие претензий со стороны финансовой организации;

- получить документы на машину и после этого оформлять договор купли-продажи.

Если ПТС на руках владельца авто

Если документы на кредитную машину находятся у владельца и в них имеется отметка об обременение, о продаже транспорта будет легче договориться с покупателем, чем с банком. Действовать можно следующим образом – взять необходимую сумму у покупателя, погасить ссуду и затем официально оформить сделку, когда с транспортного средства будут сняты обременения.

Совет! Чтобы защитить себя и покупателя от мошенничества, факт передачи денег необходимо зафиксировать у нотариуса. Кроме этого, в подтверждение честных намерений ПТС можно оставить в качестве залога у покупателя.

Относительно необходимости сообщать в банк сведения о сделке – единого мнения нет. Конечно, представители банка не будут интересоваться, откуда у клиента средства на погашения займа, но если вдруг во время сделки возникнут форсмажорные обстоятельства, сложности с покупателем, начнутся судебные разбирательства, банк имеет полное право включить заемщика в список ненадежных клиентов. В этом случае заемщик на много лет будет лишен возможности оформить кредит.

Как продать авто без ПТС (документы в банке)

В начале выплаты средств по кредиту или в случае, когда первоначальный взнос был минимальный, документы на транспортное средство находятся в банке. В этом случае о продаже машины придется договариваться непосредственно с представителем финансовой организации.

Действовать можно разными способами.

- Подготовить заявление о намерении продать транспортное средство, принести заверенный нотариусом договор купли-продажи. После этого готовится пакет документов, необходимых для погашения кредита, когда он будет готов, заемщик приходит в банк с покупателем авто. Ссуда погашается покупателем в присутствии сотрудника банка, заемщик получает подтверждение о том, что кредит закрыт, и оформляет документы на куплю-продажу машины. Когда сделка будет завершена покупатель передает оставшуюся сумма продавцу.

- Получить согласие покупателя на погашение оставшейся суммы ссуды, сделать это нужно при двух свидетелях. Затем владелец машины получает у представителя банка документы, необходимые для снятия ее с учета. С этим пакетом документов можно посетить нотариуса и подписать договор купли-продажи. Поскольку авто не залоговое, сделать это можно беспрепятственно.

- Предложить финансовой организации другой вариант обеспечения по займу. В большинстве случаев это недвижимость, как правило, другие варианты залога банк не принимает.

Важно! Будьте готовы к тому, что закрыть ссуду и при этом остаться в хорошем «плюсе» не получится. При самом благоприятном исходе получится просто погасить долг. При этом некоторые финансовые организации в соответствии со ст. 809 ГК РФ требуют заплатить проценты при условии, что кредит погашается досрочно.

Другие способы продать кредитное авто

1. С переуступкой долга.

Продать транспортное средство можно с одновременным переоформлением займа на покупателя. Потребуется собрать документы и вместе с покупателем посетить банк. Переуступка бывает двух видов:

- полная — заем в полном объеме переводится на покупателя, это возможно сделать только после проверки платежеспособности нового потенциального заемщика, помимо условий по кредиту на нового заемщика переходят обязательства относительно постановки авто на учет в ГИБДД;

- частичная — покупатель продолжает выплачивать кредит, но машиной владеет прежний собственник до полного погашения займа, для покупателя такая сделка удобна тем, что не нужно собирать пакет документов, чтобы подтвердить платежеспособность.

Полезно знать! Не в каждом банке соглашаются на переуступку кредита, если такое возможно, потребуется собрать внушительный пакет документов.

2. Оформление нового кредита, погашение действующего займа и продажа авто.

Такой способ не всегда удобен, так как возникает новый долг, но в дальнейшем это упрощает продажу транспортного средства. После оформления новой ссуды заемщик погашает долг, получает документы на машину и на законных основаниях продает ее.

3. Продажа авто с оформлением доверенности.

Задача владельца авто найти покупателя и оговорить условия сделки. Когда деньги будут переданы, оформляется доверенность, на основании который машина передается покупателю в пользование, а бывший владелец продолжает погашать кредит. Как только заем будет закрыт, заемщик получает в банке документы на машину и переоформляет ее на нового собственника.

Важно! Прежде чем воспользоваться таким способом продажи авто, необходимо внимательно изучить условия кредитного договора, возможно, в нем есть пункт, который запрещает заемную машину другому лицу.

3. Кредитное авто продает банк.

Если у заемщика складывается ситуация, когда он не может оплачивать кредит, необходимо поставить в известность банк и поручить финансовой организации продажу транспорта. Такой вариант возможен, когда долг по ссуде приблизительно сопоставим с рыночной стоимостью транспортного средства. Банк самостоятельно оценивает машину и организовывает продажу. Необходимо понимать, что средств после его продажи может не хватить на полное погашение долга.

4. Реализация авто через автосалон.

Это, пожалуй, самый распространенный вариант продажи залоговой машины. Прежде чем обратиться в автосалон, нужно подготовить такие документы:

- письменное уведомление банка о том, что продажа кредитной машины возможна;

- копию кредитного соглашения;

- справку об остатке по долгу.

Если заемщика устраивает оценочная стоимость машины, банк составляет договор, в котором указаны условия сделки, обязанности сторон.

Важно! Сделка может затягиваться в зависимости от сезонности, популярности модели, курса доллара. Кроме этого, потребуется оплатить комиссию за банковские услуги.

Опасно ли мошенничество в вопросе продажи кредитного авто

Различные мошеннические схемы с продажей залогового авто были распространены в конце прошлого века и начале 20 столетия. Но сегодня ситуация улучшилась, ужесточился контроль, сформировались базы залогового имущества, а также специальные сервисы, где пользователи могут проверить машину — кредитный транспорт или нет.

К сожалению, профессионального мошенника выявить достаточно сложно. Если продать авто по подложным документам или с нарушением законодательных норм, последствия будут следующими:

- наказание по ст. 159 УК РФ (о мошенничестве в сфере кредитования);

- наказание по ст. 179 ГК РФ (мошенничество, обман).

Нарушителю грозит лишение свободы 2-5 лет, штраф в размере 120 тыс. рублей или арест на период до полугода.

Источник https://autotonkosti.ru/q/chto-sdelat-i-kakie-dokumenty-poluchit-posle-polnoy-vyplaty-kredita-za

Источник https://gruz0perevozki.ru/prodat-kreditnyj-avtomobil.html

Источник

Источник