Чем отличается кредит от автокредита, и что лучше выбрать

Советы и секреты

Советы и секреты

Собираясь приобрести машину в кредит, чрезвычайно важно правильно определиться с видом и программой займа. Эта статья поможет будущим автовладельцам разобраться, чем отличается автокредит от обычного кредита и в каких ситуациях уместнее выбор того или иного варианта.

Достоинства и недостатки потребительского кредита

Итак, чем кредит отличается от автокредита? Рассмотрим положительные и отрицательные аспекты обоих видов займа.

- Благодаря тому, что оформление страховки КАСКО не является обязательным условием, вы можете сберечь до 8-15 % от стоимости транспортного средства.

- Заем можно получить и в наличном виде. Это дает возможность приобрести машину на выгодных условиях, так как в некоторых автосалонах действуют бонусные системы и скидки для покупателей, которые платят наличными.

- Список необходимых документов меньше, чем при оформлении автокредита.

- Отсутствуют ограничения по типу автомобиля и месту его приобретения. В частности, условия потребительского кредитования отличаются тем, что позволяют взять модель с пробегом. При выборе альтернативных вариантов, включая автокредит, это не гарантируется.

- Залог в большинстве случаев не требуется. А в рамках залоговых программ заемщикам предлагают больше выгодных условий, плюс ниже процентная ставка.

- Обычно потребительский кредит можно закрыть досрочно без каких-либо штрафов и комиссий. Но всё же обязательно ознакомьтесь с условиями – от банка к банку они могут отличаться. То же самое касается и вышеперечисленных пунктов.

Какие минусы имеет стандартный кредит в контексте приобретения машины:

- Чтобы компенсировать вероятные риски, финансовые организации устанавливают не самые выгодные процентные ставки.

- Вам может понадобиться поручитель.

- Из предыдущего пункта следует, что, отличаясь более доступными условиями, потребительский кредит подразумевает относительно небольшую сумму. Его основное назначение – бытовые нужды со средними затратами, а не дорогостоящие приобретения. Хотя увеличение лимитов по займу возможно за счет поручительства и большего числа справок, определенные категории граждан (студенты, самозанятые, пенсионеры) не смогут себе этого позволить.

Ответ на вопрос «как выгоднее занять средства на покупку автомобиля – взяв потребительский кредит в банке или автокредит в салоне?» не может быть однозначным. И в том, и в другом случае преимущества и недостатки могут несколько отличаться от перечисленных в статье ввиду наличия у кредиторов специальных программ, акций, бонусов и льготных условий. Но знание базовых характеристик, несомненно, поможет вам лучше сориентироваться.

Плюсы и минусы автокредита

Теперь посмотрим, чем автокредит отличается от обычного кредита, какие позитивные и негативные аспекты есть у него. Начнем с того, что это вид целевого кредитования, а потому при указании цели займа необходимо будет четко обозначить модель и бренд выбранного автомобиля. Оформляется автокредит быстро и по «адекватному» перечню документов. Довольно часто в салоне уже присутствуют представители банка-партнера, поэтому узнать решение по заявке и получить средства можно прямо на месте. Процентная ставка выгодно отличается от таковой у потребительских кредитов и составляет примерно 12-17 %. Подробнее о плюсах и минусах автокредита вы узнаете из таблицы:

| Особенности автокредитования | |

| Преимущества | Недостатки |

| Доступная процентная ставка, размер которой определяется первоначальным взносом. | Внесение первоначального взноса объемом до 20 % от суммы займа является необходимым условием. |

| Проводятся привлекательные акции, благодаря которым можно купить машину с хорошей скидкой. | Приобретение страхового полиса КАСКО также обязательно, а это 8-15 % от стоимости автомобиля. |

| Богатый выбор программ кредитования, в частности, есть возможность взять автокредит с государственной поддержкой. | Пока действует кредитный договор, транспортное средство будет находиться в залоге у банка. Если заемщик злоупотребляет задержками регулярных платежей, банк имеет право выставить машину на торги, чтобы компенсировать свои убытки. |

| Быстрая процедура оформления. Часто практикуется экспресс-вариант, позволяющий получить автомобиль в распоряжение прямо в день выдачи займа. | В обмен на возможность погасить кредит досрочно большинство банков-партнеров автосалонов требуют уплату комиссионного сбора. |

| Не нужно привлекать поручителя. За несколько последних лет банки смягчили условия предоставления автокредитов, перестав требовать дополнительные гарантии. | Диапазон доступных для выбора марок автомобилей не отличается многообразием. Самые выгодные программы кредитования действуют для весьма ограниченного ряда моделей. |

| Можно воспользоваться схемой Trade in, то есть сдать свою старую машину и получить новую за доплату (уточняйте наличие этой услуги). | |

| При автокредитовании банки, как правило, отличаются более лояльным отношением к просроченным платежам и нередко идут навстречу клиентам. | |

Чем отличается автокредит от потребительского кредита: подробный разбор

- Залог транспортного средства. При оформлении автокредита приобретаемую машину необходимо передать в залог банку в качестве обеспечения по займу. Для финансового учреждения это гарантия на случай невозврата кредитных средств: у клиента, утратившего платежеспособность, автомобиль конфискуют и реализуют на торгах.В этом плане потребительский кредит отличается тем, что даже в залоговых программах не обязательно закладывать само транспортное средство. А значит, заемщик не так сильно рискует потерять новое авто в случае проблем с ежемесячными платежами.

- Оформление договора. Процедура оформления автокредита занимает меньше времени и в целом довольно простая по сравнению с процессом выдачи стандартного займа. Обусловлено это как раз тем, что банк, имея залог в виде машины, не нуждается в дополнительной подстраховке.В рамках потребительского кредитования данный аспект обычно усложняется из-за привлечения поручителя, на которого ложится часть ответственности за возврат денег. То есть, если автовладелец не справляется с погашением долга, тот взыскивается с поручителя. Выступить в этой роли может и родственник покупателя, и просто знакомый, и работодатель. От созаемщика поручитель отличается тем, что не является равноценным участником сделки и не имеет прав на приобретенное в кредит имущество.

- Возможность распоряжения автомобилем. Поскольку по условиям автокредита машина находится в залоге у банка (ПТС забирают на хранение), клиент не может распоряжаться ею – дарить, продавать, менять. А потребительский кредит это позволяет. Например, если у вас возникли трудности, вы можете устранить или уменьшить задолженность за счет средств, вырученных с продажи авто.

- Страхование по КАСКО. При покупке автомобиля с помощью потребительского кредита страховать его от повреждений и угона по полису КАСКО не обязательно. В случае с автокредитом это, наоборот, одно из главных требований, так как банку крайне важна сохранность залогового имущества, которое ему, возможно, придется перепродавать. Страхование КАСКО – достаточно дорогая услуга. В среднем это 8 % от цены транспортного средства, но в некоторых случаях ее стоимость доходит до 15 %.

- Стоимость кредита (проценты). Если оценивать, чем кредит отличается от автокредита по вышеперечисленным параметрам, напрашивается вывод, что первый вариант выгоднее и несет меньше рисков. Отчасти это так, но огромный минус в том, что автомобиль, скорее всего, обойдется вам дороже из-за более высоких процентов, чем по автокредиту. Ставка может отличаться в целых 1,5-2 раза, а это уже огромная переплата.

Условия предоставления обычного кредита и автокредита

Из представленной ниже сравнительной таблицы вы получите более конкретную информацию о том, чем отличается по условиям автокредит от обычного кредита.

- Гражданство

- Возраст

- Вид занятости

- Стаж на текущем рабочем месте

- российское

- от 18 до 75 лет

- полная

- не < 3-х мес.

- российское

- от 21 до 65 лет

- полная

- не < 6 мес.

- новая;

- подержанная, но не старше 5 лет, если это отечественная марка, и не старше 10 лет, если выбор пал на иномарку.

- паспорт;

- справка, подтверждающая уровень доходов;

- удостоверение водителя.

- паспорт;

- справка, подтверждающая уровень доходов;

- один документ из следующих: СНИЛС, мед. полис, военный либо студ. билет, удостоверение водителя.

Не забывайте всё же ознакомиться с правилами выбранного вами банка – они могут несколько отличаться от приведенных в таблице.

Что лучше: автокредит или потребительский

Как мы уже выяснили, даже разобравшись, чем отличается кредит от автокредита, нельзя однозначно сказать, который из них лучше и выгоднее. Предлагаем изучить несколько распространенных ситуаций, которые помогут вам сделать правильный выбор в зависимости от того, какая из них вам ближе.

- Размер первоначального взноса. Когда человек уже накопил почти всю сумму, требуемую для покупки автомобиля, оптимальным вариантом будет потребительский кредит. Допустим, машина стоит 1 200 000 руб. Вы берете заем сроком на год, с необходимостью первоначального взноса в размере 1 000 000 руб. Сумма кредита в таком случае составит 200 000 руб.

Соблазн воспользоваться альтернативным вариантом всё равно велик ввиду того, как выгодно отличается ставка по автокредиту. Если это, скажем, 16 % годовых, то потребительский заем оформят уже под 26 %. Но достаточно осознать, что стоимость КАСКО страхования обойдется в половину от полученной суммы, чтобы рассеять сомнения.

Напоследок обратим ваше внимание на то, что методы расчета стоимости кредита в разных банках отличаются, в связи с чем мы рекомендуем подробно разузнать о нескольких заинтересовавших вас предложениях и сравнить их между собой. Причем обращать внимание нужно не на процентные ставки, заявленные в рекламных материалах, а на полную стоимость займа, которая может увеличиваться за счет некоторых дополнительных выплат.

Автокредит или потребительский кредит: что выгоднее?

Не каждый человек может позволить себе купить автомобиль за полную сумму. В большинстве случаев для покупки машины оформляется автокредит или потребительский кредит. Но не все люди понимают, что выгоднее и лучше из этих двух вариантов. Прочитав статью, вы узнаете какой кредит выгоднее взять на покупку автомобиля, и сможете принять решение.

Содержание

Чем отличается автокредит от потребительского кредита

Автокредит — это выплата денег продавцу конкретной машины. Если после заключения договора вы решите приобрести машину другой марки по той же цене, банк не позволит вам это сделать. За счет автокредита можно купить любой новый автомобиль. Но чтобы получить деньги на б/у машину, она должна соответствовать требованиям:

- Отсутствие внешних дефектов и неисправностей механизма.

- Возраст до 10 лет для иномарок и до 5 лет для отечественного автопрома.

- На автомобиле не должно быть обременений.

- Желательно покупать б/у авто в салоне, а не у частного продавца.

После покупки автомобиль оформляется как залог. При длительной задержке платежей у банка есть право изъять машину и продать ее для возврата денег. Достаточно часто банки требуют от заемщиков оформление КАСКО, в том числе в конкретной страховой компании.

Потребительский кредит выдается на любые задачи. Заемщик может распоряжаться деньгами по своему усмотрению, даже передумать и отказаться от покупки авто. Деньги выдаются наличными или переводятся на банковскую карточку.

На купленную машину не нужно оформлять залог: ПТС остается у водителя. По кредиту без залога годовая ставка будет выше. Размер кредита наличными, как правило, меньше, чем сумма автокредита. Также отсутствие залога уменьшает вероятность одобрения займа.

Сравнительная таблица отличий

| Тип кредита | Автокредит | Потребительский |

| Цель | Покупка авто | Любая |

| Процентная ставка | Низкая | Высокая |

| Оформление | В автосалоне, в банке | В банке |

| Статус машины | Пренадлежит покупателю, но в залоге у банка | Пренадлежит покупателю |

| Требования к машине | Класс, пробег, марка (зависит от кредитора) | Нет |

| Первоначальный внос | Требуется 10-15% от цены авто (необязательно) | Не требуется |

| КАСКО | Требуется | Не требуется |

| Использование авто | Ограничено условиями залога | Не ограничено |

Преимущества оформления автокредита

Для получения автокредита требуется как минимум два документа. Первый — это паспорт РФ для подтверждения личности заемщика и проверки его возраста. Второй — это водительские права, без них не получится оформить ПТС, чтобы передать в банк. Получить автокредит можно в салоне и в банковском отделении. Многие банки работают с онлайн-заявками.

Выгодная ставка. Ставка по автокредиту всегда меньше, чем по нецелевому кредиту на такую же сумму денег. Залог повышает вероятность возврата денег, поэтому банк снижает ставку. Средние ставки по автокредитам на 3-10% меньше, чем по нецелевым займам.

Акции от автосалонов. Во многих салонах действуют специальные предложения, для покупателей, которые оформляют автокредит. Условия акций могут распространяться на марки, модели или комплектации машин. Льготные программы подразумевают сниженные процентные ставки.

Для участия в акциях может понадобится купить страховку или другие дополнительные услуги. И тогда нужно считать, что лучше, взять автокредит по акции или без нее. Покупка дополнительных услуг может нивелировать выгоду от снижения процентной ставки.

Можно получить субсидию. При оформлении автокредита можно получить государственную субсидию. Она составляет 10% от стоимости автомобиля (для жителей Дальнего Востока — 25% от стоимости машины). Но взять автокредит с субсидией возможно только на определенных условиях:

- Автомобиль собран на российском заводе.

- Стоимость авто не превышает 1 500 000 рублей.

- У заемщика должен быть минимум один ребенок, не достигший 18 лет.

- Люди без детей могут воспользоваться субсидией при первой покупке машины.

- Субсидия доступна медицинским работникам, вне зависимости от наличия детей.

- С субсидией можно купить новую машину по trade-in, если возраст старого автомобиля не более 6 лет, и он находится в собственности более года.

С помощью субсидии от государства можно компенсировать часть первоначального взноса. Она не подходит для выплаты процентов, которые начисляют банки. Не все кредитные организации работают с государственной субсидией. Чтобы компенсировать потерю прибыли, банки зачастую повышают процентные ставки на кредиты с господдержкой.

Минусы автокредита

Первоначальный взнос равен 15-20% от стоимости авто (необязательно) . При некоторых условиях, например, при покупке авто с пробегом, он может быть увеличен до 30-50%. Условия льготного кредитования часто включают высокий первый взнос.

Приобретенная машина становится залогом. Ездить на ней можно без ограничений, но авто нельзя дарить или продавать, пока не выплачен долг. Многие банки требуют передавать ПТС на хранение, чтобы должники не могли совершать сделки с машиной.

Для оформления автокредита может понадобится покупка КАСКО. Пока задолженность не погашена, его нужно покупать каждый год и передавать полисы в банк. Первая покупка может быть включена в сумму кредита. Все последующие страховки придется оплачивать из своего кармана. Оформить автокредит без КАСКО можно только с высокими процентами.

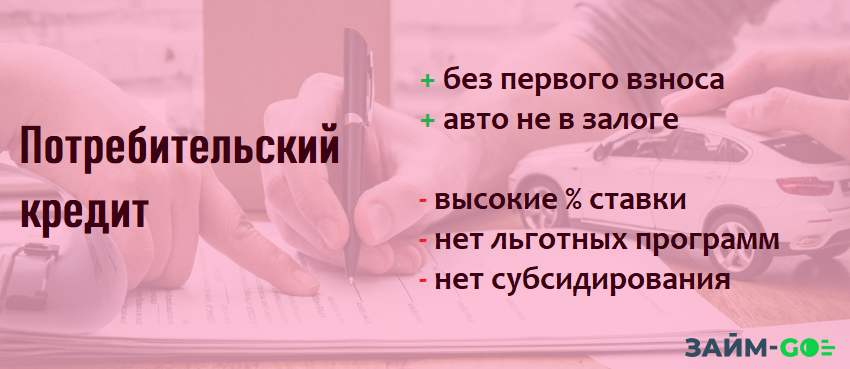

Достоинства потребительского кредита

Взять кредит наличными можно без оформления залога. Деньги разрешено тратить на любые цели, даже на покупку битой машины с рук. После заключения договора машина не становится залогом. ПТС остается у нового собственника, который может продавать или дарить авто сразу после покупки. Оформление КАСКО остается на усмотрение владельца авто.

Недостатки потребительского кредита

Прежде чем одобрить нецелевой кредит, банк тщательно изучает документы заемщика и его кредитную историю. Чтобы получить кредит на крупную сумму, нужно предоставить большой пакет документов, включающий справки о доходах.

Какой лучше взять кредит на покупку автомобиля?

Нет однозначного ответа, что лучше, автокредит или потребительский кредит. Банки предлагают программу кредитования индивидуально каждому заемщику. Условия кредитования зависят от выбранного авто, дохода заемщика и его кредитной истории.

Для сравнения кредитных программ удобно использовать онлайн-калькуляторы. В калькулятор нужно указать сумму кредита, время займа, годовую ставку и другие условия договора. Программа рассчитает размер переплаты за указанный период.

Потребительский кредит подходит для людей, у которых нет возможности оплатить первый взнос. Также это хороший вариант для людей, которые хотят вскоре продавать новую машину. Тогда вам не придется тратить много времени на оформление бумаг.

Где выгодно взять кредит на покупку автомобиля?

Мы подготовили список банков, которые выдают автокредиты и нецелевые займы. Вы можете сравнить предложения от разных банков и определить, что лучше для вас. Отправьте онлайн заявку в подходящий банк, ответ придет за несколько минут.

Источник https://www.papabankir.ru/tips/chem-otlichaetsya-kredit-ot-avtokredita/

Источник https://zaym-go.ru/sovety-ekspertov/2855-avtokredit-ili-potrebitelskij-kredit.html

Источник

Источник