6 способов продажи кредитного автомобиля

Иногда кредитный автомобиль становится настоящей обузой. Ежемесячные платежи уже не кажутся чем-то обыденным, а сумма оставшегося долга медленно, но уверено вгоняет в депрессию. В этой статье расскажем, как продать кредитную машину с минимальными потерями и не испортить кредитную историю.

Иногда кредитный автомобиль становится настоящей обузой. Ежемесячные платежи уже не кажутся чем-то обыденным, а сумма оставшегося долга медленно, но уверено вгоняет в депрессию. В этой статье расскажем, как продать кредитную машину с минимальными потерями и не испортить кредитную историю.

Способы продажи кредитного авто

Независимо от того, какой способ продажи кредитного автомобиля вы выберете, помните — полностью покрыть все издержки и остаться в плюсе практически невозможно. Даже при самом благоприятном исходе, вы просто закроете долг в банке и избавитесь от обязательств по кредитному авто. Но будьте внимательны, согласно ГК РФ Статье 809 «Проценты по договору займа», некоторые банки потребуют заплатить проценты при досрочном расторженим сделки. А теперь ближе к делу.

Способ №1. Продажа автомобиля с погашением кредита

Владелец залоговой машины сам находит покупателя и обращается в банк для досрочного погашения кредита. После того, как покупатель перечисляет нужную сумму на расчетный счет заемщика, банк убирает данные автомобиля из реестра залогов и отдает ПТС машины. Конечный этап сделки по продаже бу авто — заключение договора купли-продажи и процедура переоформления автомобиля, обязанности по которой ложатся уже на нового владельца.

Плюсы

- Продавец сам регулирует стоимость залоговой машины

Минусы

- Продажа может затянуться на долгие месяцы, так как кредитные автомобили вызывают недоверие у покупателей

Способ №2. Продажа автомобиля с переуступкой кредита

Продать автомобиль можно с переоформлением действующего кредита на нового владельца. При таком развитии событий вы вместе с потенциальным покупателем залоговой машины обращаетесь в банк и предоставляете пакет документов, необходимый для сделки.

Переуступка кредита может быть двух видов:

- полная — долг полностью переводится на новое лицо. Если новый заемщик устраивает банк с точки зрения платежеспособности, то кредитные условия переходят на него вместе с обязательствами по постановке кредитного авто на учет в ГИБДД;

- частичная — покупатель выплачивает кредит, но владельцем машины по-прежнему являетесь вы до полного погашения займа. Такая сделка удобна для покупателя тем, что ему не придется собирать документы для подтверждения дохода.

Плюсы

- Удобная сделка при полной переуступке с минимальными финансовыми потерями

Минусы

- Далеко не все банки готовы переоформлять автокредит на другое лицо

- Банк может потребовать от нового заемщика внушительный пакет документов

- Банк может отказать в переуступке кредитных обязательств, если новый владелец не соответствует требованиям

Способ №3. Оформление потребительского кредита и последующая продажа авто с пробегом

Потребительский заем с дальнейшим погашением автомобильного кредита — не всегда выгодно, но упрощает дальнейшую продажу автомобиля. Потребительский кредит можно оформить в любом банке, он выдается как под залог, так и без него.

После получения необходимой суммы заемщик закрывает задолженность и получает ПТС на машину. Затем владелец выбирает способ продажи и реализует авто. Об этом мы писали в статье «Как продать машину? Схемы и особенности» .

Плюсы

- Широкий выбор банков в зависимости от условий кредитования

- Возможность быстро продать кредитный авто, так как он уже не является залоговым

Минусы

- Новый долг перед банком

- В случае, если сумма нового кредита превышает 1 миллион рублей, заемщику придется оформлять новый залог или привлекать созаемщиков

Способ №4. Продажа кредитного автомобиля с оформлением доверенности

Владелец кредитного авто находит покупателя и договаривается с ним о сделке. После передачи денежных средств продавец оформляет доверенность на покупателя, передает залоговый автомобиль с пробегом ему в пользование, а сам продолжает ежемесячно выплачивать долг по кредиту. Сразу после полной выплаты долга заемщик получает ПТС и передает его новому владельцу для переоформления автомобиля.

Плюсы

- Минимальные финансовые потери

Минусы

- Долгий поиск покупателя в связи с рискованной сделкой

- Все проблемы, связанные с кредитным автомобилем, останутся на продавце, так как машина официально не переоформляется (штрафы, страховые случаи)

- Кредитный договор может содержать пункты, запрещающие передавать управление автомобилем другому лицу

Способ №5. Продажа подержанного авто с помощью банка

Если владелец не имеет возможности выплачивать кредит, то он в праве уведомить об этом банк и поручить продажу б/у автомобиля финансовой организации. Это возможно в том случае, если задолженность по кредитному авто примерно равна рыночной стоимости машины. Банк самостоятельно оценит автомобиль и займется его реализацией.

- Банку невыгодно иметь непрофильные активы, поэтому продажа автомобилей проходит достаточно быстро

- Все заботы, связанные с продажей подержанных автомобилей, банк берет на себя

Минусы

- Денег от реализации авто может не хватить на полное погашение задолженности

Способ №6. Продажа залогового автомобиля через автосалон

Автомобильные салоны — один из самых распространенных способов продажи авто в Москве и других крупных городах, чтобы избавиться от кредитных обязательств. Перед обращением в салон заемщику предстоит подготовить необходимые документы:

- письмо-согласие банка на продажу подержанного автомобиля;

- копию кредитного договора;

- справку по остаточной задолженности (если задолженность перед банком превышает 50%, то, скорее всего, вам откажут в выкупе).

Если владельца устраивает цена, за которую автосалон готов выкупить автомобиль с пробегом, то салон составит договор, где будут прописаны все условия и обязанности сторон. В Москве услугу выкупа кредитных автомобилей оказывают многие компании, поэтому выбирайте надежного посредника.

Плюсы

- Все заботы, связанные с продажей автомобиля, салон берет на себя

- Быстрая сделка

Минусы

- В зависимости от сезонна, курса доллара, ликвидности модели возможна долгая продажа подержанного автомобиля

- Комиссия за оказание услуг

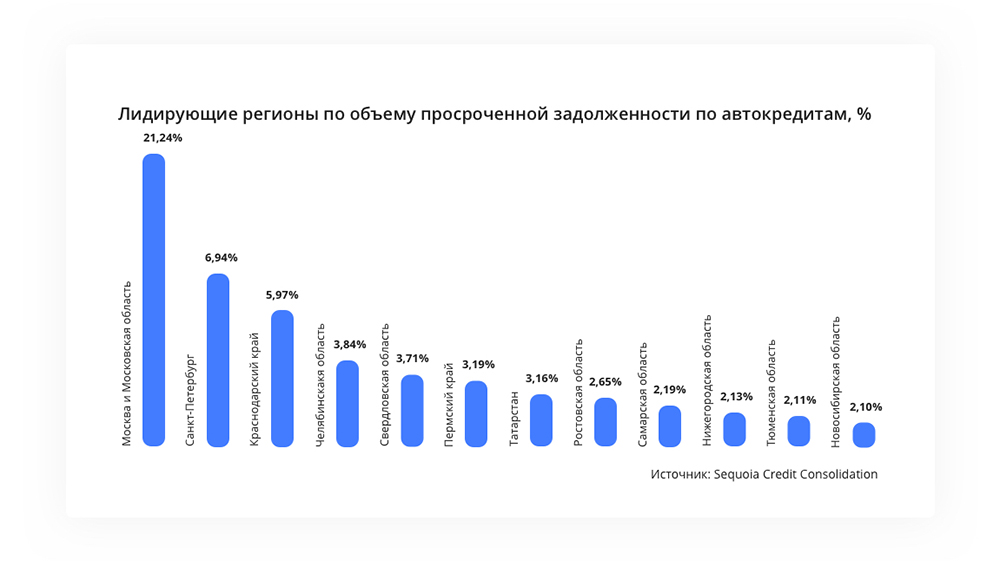

В сентябре 2016 года из 1 миллиона 400 тысяч действующих автомобильных кредитов в России, просроченными оказались около 200 тысяч. В деньгах сумма получается достаточно внушительная — 82,5 миллиардов рублей. Такую аналитику дал один из крупнейших операторов по взысканию задолженности Sequoia Credit Consolidation.

Лидер по уровню просроченных задолженностей и наиболее проблемный регион России – Москва и Московская область. Специалисты связывают такую ситуацию с двумя основными факторами: снижение доходов населения и высокая закредитованность заемщиков. Подтверждают это и данные по выходу клиентов на просрочку: в 2014 году первые просрочки по кредиту в среднем начинались после 18 месяцев оплаты, в 2015 году — через 16 месяцев, а в 2016 — через 12 месяцев.

Тем не менее, банки продолжают выдавать займы на покупку авто, а владельцы пытаются исправно вносить ежемесячные платежи и проценты. А когда кредит становится совсем в тягость, возникает резонный вопрос: как осуществить продажу кредитного авто? Желательно быстро и выгодно.

Automama — выкуп кредитных авто быстро и выгодно

Выбирайте срочный выкуп в Automama и вам не придется ждать месяцами покупателя, который не побоится такой сделки, а также сильно занижать цену из-за отсутствия звонков или платить скрытую комиссию недобросовестным автосалонам за выкуп.

Мы осуществляем автовыкуп за 1 день с бесплатным выездом эксперта по Москве, оперативно предлагаем цену и безопасно проводим сделку с наличной оплатой непосредственно в офисе или с перечислением денежных средств на ваш банковский счет. Собственный сервис оценки, основанный на 15-летнем опыте экспертной работы в автобизнесе, позволяет получить цену дороже, чем в Trade-in.

Как получить выгодный кредит на авто с пробегом у частного лица

Когда покупку нового автомобиля приходится откладывать из-за недостатка в денежных средства, автомобилисты задумываются о приобретении более дешевого авто с пробегом. Взять автокредит на подержанный автомобиль не так просто, поскольку банки неохотно кредитуют сделки приобретения имущества с низкою ликвидностью, которое будет оформлено в залоговое обеспечения. Помимо стандартных автопрограмм, рекомендуется рассмотреть условия нецелевых займов, поскольку их условия наиболее комфортны для будущего заемщика, избавляя от необходимости переплачивать на КАСКО и ждать согласования сделки.

Дают ли банки автокредит на подержанные автомобили

Не только финансовые затруднения заставляют автомобилистов отказываться от приобретения новых машин, которые стоят дорого. Приверженцы конкретной модели и марки машины, не отвечающей условиям банка, вполне осознанно выбирают старые авто, а для финансирования используют другие кредитные программы, где требование к состоянию и возрасту машины не столь существенны.

Программ автокредитования в российских банках более, чем достаточно, но вместе с ними можно пользоваться кредитными продуктами, вовсе не предусматривающими никакого согласования цели расходования средств.

Собираясь кредитоваться в банке для приобретения подержанного автомобиля, заемщику стоит приготовиться:

- к меньшей сумме;

- повышенному проценту;

- жестким требованиям к клиенту;

- ограничениям по возрасту и пробегу транспорта;

- повышенной страховой защите (помимо КАСКО предложат личное страхование).

Не удастся оформить целевой кредит, если:

- Возраст машины достиг 10 лет (для иномарок) или 5 лет (для российского автопрома).

- Стоимость транспортного средства свыше 1,5-2 миллионов рублей (могут быть исключения по усмотрению кредитора).

- Масса ТС – более 3,5 тонн.

- Пробег превысил 50-100 тысяч километров.

Большая часть будущих покупателей столкнется с проблемой оформления, поскольку покупку с рук разрешают не все банки.

Если не удалось согласовать покупку по автокредиту, остается рассмотреть варианты нецелевого кредитования через кредиты наличными, потребзаймы и т.д.

Виды автокредитования

Программ автокредитования довольно много, однако для подержанного авто они часто не подходят. Нужно рассматривать предложения конкретного банка или автосалона, если у того оформлено сотрудничество с определенными кредиторами с условием продажи подержанных авто.

Помимо стандартного автокредита покупателю придется выбирать между программами потребительского кредитования.

Кредиты с остаточным платежом считаются неактуальными для покупки авто с пробегом с низкой стоимостью, а вот программы «Трейд-ин» через автосалоны могут пользоваться спросом, когда старое авто идет на оплату части покупки.

Льготные программы автокредитования

Особенность автокредита – быстрое снижение стоимости и потеря ликвидности машины после покупки. Банки будут крайне придирчивы к выбору подержанного автомобиля. Для тех, кто захочет использовать свое право на приобретение ТС по программе льготного кредитования, такой вариант оказывается недоступен.

Государственная субсидия, предоставляемая для семейных автомобилистов с 2 и более детьми или тем, кто решил приобрести свой первый автомобиль, рассчитана на стимулирование спроса на новые автомобили, выпускаемые на территории РФ. Купить машину, бывшую в употреблении, через программу субсидирования не получится.

Если машина относится к дорогим иномаркам, выгоднее взять кредит в рамках целевых программ от конкретных производителей или автодилеров, объявляющих скидки на выбранные модели. Процентная ставка, предоставляемая от кэптивных банков, поддерживающих определенных автопроизводителей, часто оказывается ниже, чем по стандартным предложениям обычных банков.

Потребительский кредит

Если автомобиль не соответствует критериям банка, а ни одна страховая компания не рискнула оформить КАСКО на возрастное авто, остается единственный вариант – получение нецелевого займа. Это хороший выход из ситуации, избавляющий заемщика от необходимости соблюдать параметры банка к покупаемому транспортному средству.

Потребзайм больше подходит для тех, кто не смог подобрать программу автокредита на б/у авто, где помимо повышенной процентной переплаты и оформления машины в залог ждут расходы на КАСКО. Сроки, процентная ставка, сумма по нецелевому кредиту часто оказываются сопоставимы или лучше, чем по программе автокредита на машину с пробегом.

Автокредит без первоначального взноса

Если рассматривать предложения кредиторов для автомобиля с пробегом, предложений без первоначального взноса почти не встретить. На самом деле, условия такого автокредита без первого взноса больше соответствуют параметрам потребительского займа, где вдобавок не потребуется согласования объекта покупки и оформления залога.

Если кредитное учреждение соглашается полностью кредитовать покупку транспорта без личных вложений со стороны заемщика, стоит приготовиться к ставкам, которые превысят проценты по автокредитам и потребзаймам, а сам кандидат подлежит тщательной проверке и жесткой оценке платежеспособности. Если клиент не готов тратить собственные деньги на покупку старой машины, риски кредитора выглядят обоснованными – либо у заемщика не средств, чтобы расплачиваться с банком, либо он не собирается отдавать долг.

Стандартный кредит на машину

Наиболее жизнеспособен в условиях покупки подержанной машины обычный целевой автокредит, где четко определены рамки для проведения процедуры и проверки машины на соответствие требованиям банка.

Самый простой способ оформления целевого займа – через автосалон, однако допускаются варианты покупки с рук и согласования заявки напрямую в выбранном банке.

Чтобы брать кредит на подержанную машину, необходимо быть готовым к более жестким условиям кредитования, чем по программам для покупки нового транспорта:

- Ставка на несколько процентов выше средней по автокредитам (от 15% годовых).

- Сумма ограничена 1-2 миллионами рублей (лимит увеличивается индивидуально, по усмотрению банка).

- Срок погашения – по минимальной планке автокредита, не дольше 5 лет.

Для оформления кредитной сделки понадобится сумма в 20% от стоимости авто из личных сбережений.

Самые выгодные банки для автокредита

Значение правильного выбора банка, в котором будет оформлена многолетняя ссуда, нельзя недооценивать. От того, насколько продумана схема оформления и погашения займа, зависит благополучная выплата долга без нареканий и сложностей, скрытых комиссий и проблем с финансовым учреждением.

Критерии выбора финучреждения для автокредита:

- Рейтинг банка (используют данные от независимых РА).

- Отзывы о сотрудничестве (через знакомых, из форумов, официальных источников).

- Опыт в кредитной сфере – более 10 лет.

- Представленность филиалов и банкоматов в регионе проживания.

- Условия автокредита (ставка, сумма, сроки).

На выбор влияет и то, какие требования банк выдвигает к самим заемщикам, их возрасту, доходу и т.д.

Отличительной особенностью автокредита в ВТБ является системный подход и продуманность предложений. В кредитной линейке банка есть несколько выгодных продуктов для покупки авто в кредит, включая машины б/у.

В ВТБ можно оформить займ на следующих условиях:

- Сумма от 100 тысяч, но не более 10 миллионов рублей.

- Ставка от 3,5% по стандартному предложению и от 11,5% для быстрого оформления.

- Погашение – в течение 60 месяцев.

- Покупка КАСКО обязательна. Стоимость может быть включена в сумму кредита.

Оформление личной страховки снижает переплату на процентах.

Хоум Кредит

Вместо того, чтобы оформить автокредит на подержанный автомобиль, Хоум Кредит предлагает взять на оптимальных условиях обычный кредит наличными на условиях:

- Ставка — от 7,9% годовых.

- Сумма — до 1 миллионов рублей.

- Погашение в 5-летний период.

Банк не спрашивает цели, куда расходуются средства, а размер ставки представляет собой один из лучших показателей, по сравнению с другими потребительскими кредитами в остальных российских банках.

Совкомбанк

Сразу 2 программы предлагает Совкомбанк для покупателей подержанного транспорта. В зависимости от места оформления сделки, доступен кредит на покупку в салоне или у частного лица:

- В автосалоне получают подержанный транспорт под 16,7% с погашением в течение 5 лет. Максимальный лимит – не более 5 миллионов рублей.

- При оформлении транспорта с рук, получают до 1 миллиона рублей с условием самостоятельного внесения 20% от суммы из личных сбережений. Ставка банка – 18,9% годовых.

Тинькофф

Для заемщиков Тинькофф банка доступно 2 варианта, как взять кредит на машину:

- Использование кредитных средств по карте «Platinum» под 19,9% годовых с льготным периодом для безналичных списаний.

- Более выгодны условия автокредита на подержанный автомобиль под 9,9%- 21,9% годовых со сроком возврата средств в течение 5 лет.

Схема согласования автокредита в этом учреждении максимально упрощена – после одобрения заявки клиент высылает документы на выбранное авто и ждет одобрения. Деньги будут выделены на дебетовую карточку Тинькофф.

Как оформить кредит на машину

Чтобы получить автокредит, следуют определенному алгоритму. От стандартной схемы согласования целевой заем отличается наличием этапа согласования объекта залога (покупаемой машины) и оформлением договора о передаче залога.

Для согласования заявки, возможно, потребуются следующие документы:

- гражданский паспорт;

- военный билет для мужчин;

- второй удостоверяющий личность документ (СНИЛС, права, загранпаспорт);

- декларация 2-НДФЛ (по месту работы) или справка по форме банка;

- заверенная копия трудовой книжки.

Этапы покупки кредитного авто включают несколько шагов:

- Подача заявки с указанием личных данных и запрашиваемых параметрах кредитования.

- После получения одобрения у заемщика есть 1-3 месяца для поиска машины и согласования сделки с продавцом.

- Если банк одобряет выбранный автомобиль, клиент заключает договор купли-продажи, покупает полис КАСКО и вносит авансовый платеж из личных средств.

- В банк предоставляют полный пакет документации на заемщика, купленное авто и документы по сделке.

- Подписывают кредитное соглашение с указанием реквизитов для перечисления средств продавцу и договор о передаче залога.

- Машина регистрируется на будущего заемщика в ГИБДД и переходит в распоряжение автовладельца. После переоформления регсвидетельства оригинал ПТС сдается в банк на хранение.

После завершения выплат заемщик возвращает оригинал ПТС и снимает регистрационные ограничения в отношении личного транспорта.

Условия получения

Автомобиль стоит дорого. Выделяя заемщику крупную сумму, банк должен быть уверен, что никаких рисков по сделке не предусмотрено. С целью повышения безопасности займа, банк тщательно проверяет документы на автомобиль, самого заемщика, на сделку.

Машина оформляется в залоговое обеспечение по автокредиту, что предусматривает необходимость покупки полиса КАСКО на предмет залога.

Чтобы ограничить случаи невозврата в силу непредвиденных ситуаций с клиентов, кредитор часто настаивает на оформлении личной страховки.

Требования к заемщикам

Чтобы получить сумму для финансирования сделки, необходимо убедить банк в собственной надежности.

С высокой вероятностью банк будет давать кредит при соблюдении следующих требований:

- возраст от 20-21 года;

- стаж на последнем месте – от 3 месяцев, общий – от 12 месяцев;

- российское гражданство и прописка по месту обращения в банка;

- безупречная история кредитования (подтверждается выпиской БКИ).

Заемщик выбирает программу кредитования с учетом соответствия конкретным параметрам кредиторам.

Когда заходит речь о покупке автомобиля с пробегом стоит расширить круг кредитных программ, рассматривая и варианты нецелевых займов. Автокредит более подходит для покупки новых машин, а банк выдвигает жесткие требования к возрасту и состоянию транспорта.

Источник https://automama.ru/blog/post/6-sposobov-prodazhi-kreditnogo-avto

Источник https://zambank.ru/avtokredit/poluchit-avtokredit-na-bu-mashinu

Источник

Источник