Можно ли в Сбербанке взять кредит на бизнес с нуля: обзор коммерческих займов

Сбербанк активно сотрудничает с предпринимателями и юридическими лица уже не первый год. Поэтому линейка кредитных программ перекрывает потребности любого бизнеса, независимо от специфики деятельности. В 2019 году можно взять кредит в Сбербанке на расширение бизнеса, с нуля развить деятельность в новой отрасли, приобрести недвижимость, оборудование или автотранспортное средство.

Обзор кредитных программ

Специальной программы для открытия бизнеса с нуля в Сбербанке нет. Требования по каждому продукту содержат пункт о минимальном сроке ведения деятельности, он варьируется от 3 до 12 месяцев. Но некоторые продукты позволяют взять деньги для развития бизнеса или открытия дела с нуля в новой сфере.

В 2019 году линейка кредитных программ для коммерческих предприятий довольно широка и охватывает все области финансирования:

- развитие бизнеса;

- краткосрочное кредитование для перекрытия кассовых разрывов (овердрафт);

- пополнение ОС;

- приобретение оборудования или его модернизация, ремонт;

- покупка недвижимости;

- рефинансирование или кредиты для оплаты задолженности перед другими банковскими учреждениями.

Кредиты для развития бизнеса

Развитие или расширение бизнеса Сбербанк финансирует в рамках нескольких продуктов, однако цели использования средств этим не ограничиваются. Клиенты банка могут модернизировать производство, пополнить оборотные средства и товарные запасы.

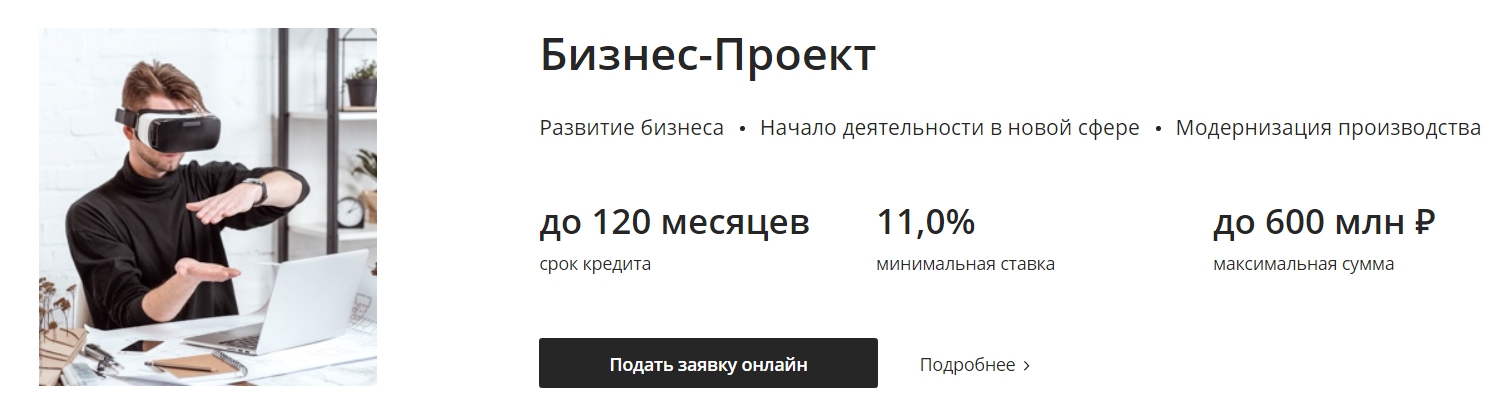

«Бизнес-проект»

Основная цель займа – вложение средств в новые или действующие направления бизнеса. Заемщиком может стать ИП или юридическое лицо. Доля собственных средств от стоимости проекта – 10%, оставшиеся 90% банк выдает в кредит. Залогом служат гарантии фондов поддержки бизнеса, собственное имущество, поручительство.

Условия по программе:

- срок кредитования 3 мес. – 10 лет;

- ставка в год – 11%;

- сумма от 2,5 до 200 млн р.

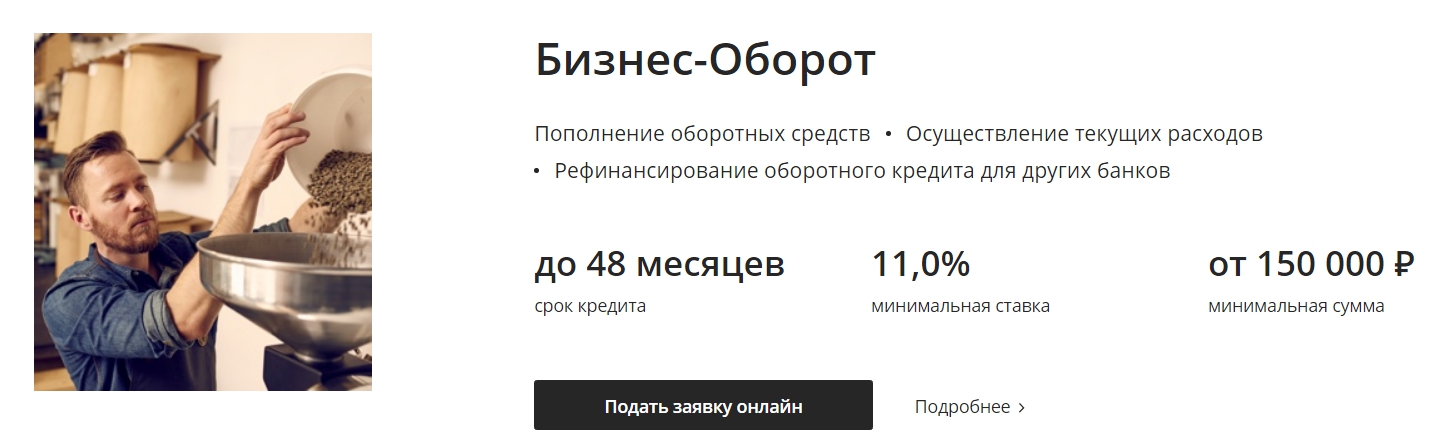

«Бизнес-оборот»

Продукт позволяет расширить деятельность коммерческого предприятия, выплатить текущие платежи или пополнить оборотные средства, закрыть действующие кредиты в других банках. Заем предоставляется предпринимателям или субъектам малого бизнеса с годовой выручкой менее 400 млн рублей.

Годовая ставка – от 11%, срок выплаты от 1 месяца до 4 лет. Минимальная сумма к выдаче для предприятий сельского хозяйства – 150 тыс. рублей, для иных заемщиков – от 500 тыс. Залогом может быть поручительство, гарантии фонда поддержки предпринимательства, собственное имущество.

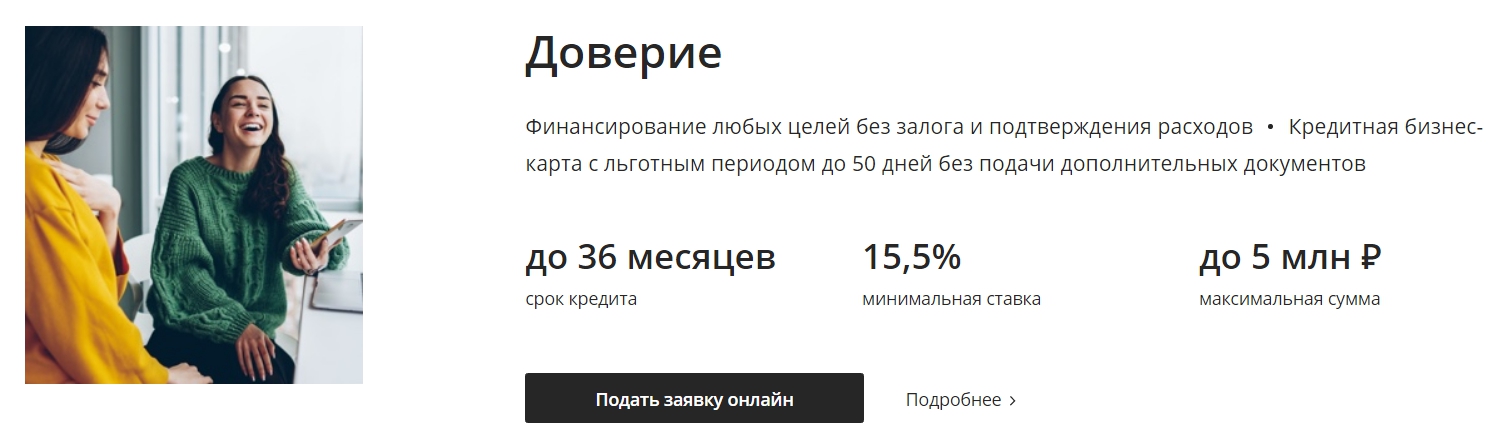

Кредит «Доверие»

«Доверие» — беззалоговый заем на любые цели – на расширение бизнеса, перекрытие кассовых разрывов, пополнение ОС и многое другое. Деньги выдаются юридическим лицам с выручкой до 60 млн в год или ИП с доходом менее 400 млн рублей в год.

- сумма от 100 тыс. рублей до 5 млн;

- срок выплаты от 3 до 36 месяцев;

- ставка 15,5 – 17% в год.

Залогом выступает поручительство. Юридические лица привлекают учредителей собственного ООО, предприниматели – физических лиц. При этом, если выручка ИП варьируется от 60 до 400 млн в год, можно привлечь и юрлицо.

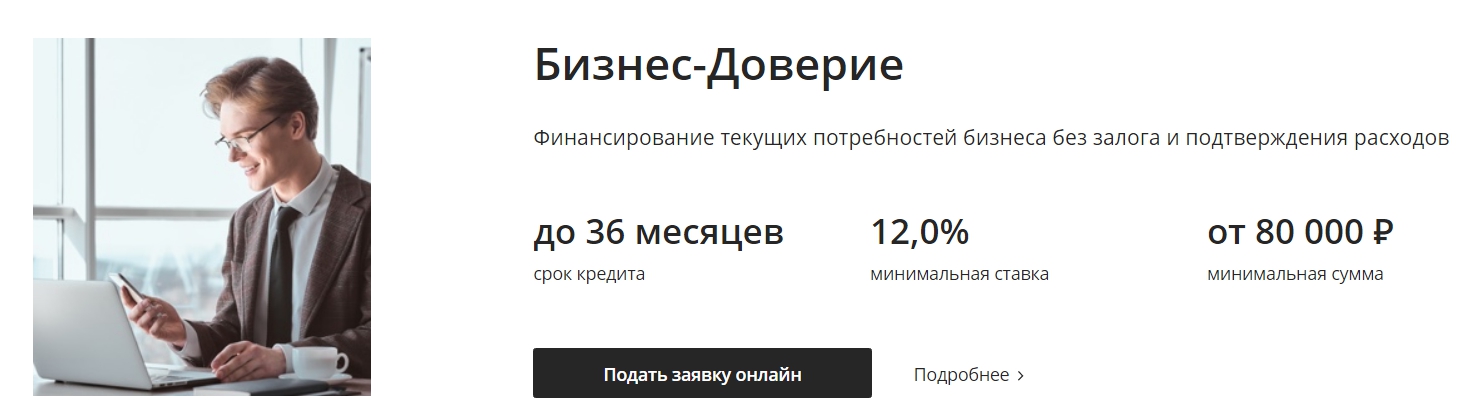

«Бизнес-доверие»

Заем удобен тем, что подтверждать цели расходования денег не нужно, а доходы подтверждаются в упрощенной форме. Поэтому продукт доступен для всех, кто желает развить коммерческое предприятие или заняться деятельностью в новой сфере.

- срок от 3 месяцев до 3 лет;

- ставка от 12% в год;

- сумма кредита – от 500 тыс. р.

В качестве обеспечение предоставляются гарантии фондов поддержки предпринимательства, объекты недвижимости, в том числе жилой. А также минимум один поручитель, для ИП – это член семьи, для ООО – один из учредителей. Залоговый объект подлежит обязательному страхованию.

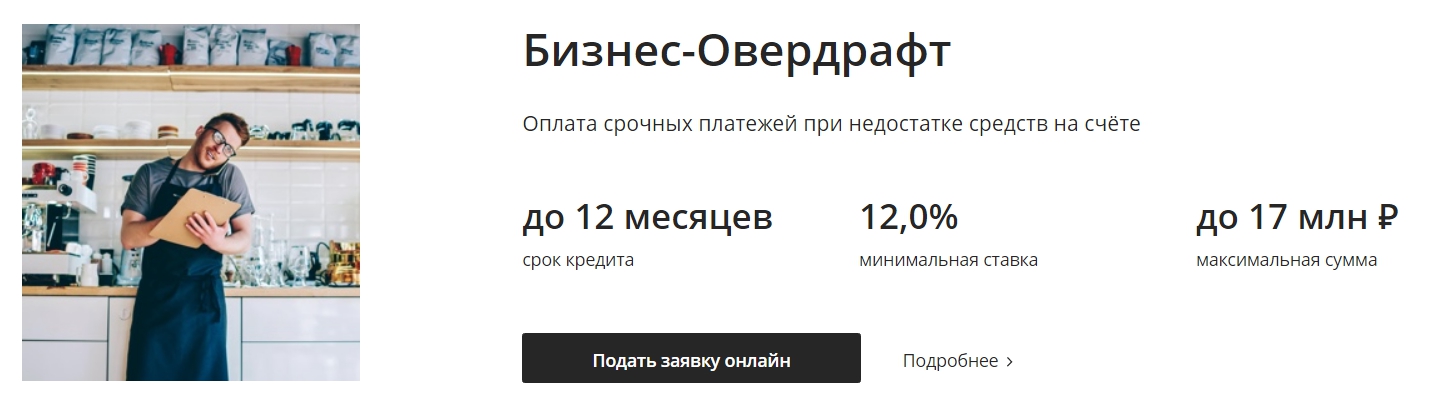

«Бизнес-овердрафт»

Продукт предназначен для ИП или ЮЛ с годовой выручкой до 400 млн рублей. Условия овердрафта предполагают малые сроки кредитования – до 1 года, и траншей – до 90 дней. Годовая ставка от 12%, за открытие лимита банк удержит 1,2% от суммы, но в пределах 8,5 – 60 тыс. рублей.

Для получения средств необходимо предоставить обеспечение – не менее одного поручителя. Причем третье лицо и заемщик должны быть взаимосвязаны – являться соучредителями или партнерами по бизнесу.

Экспресс-займы

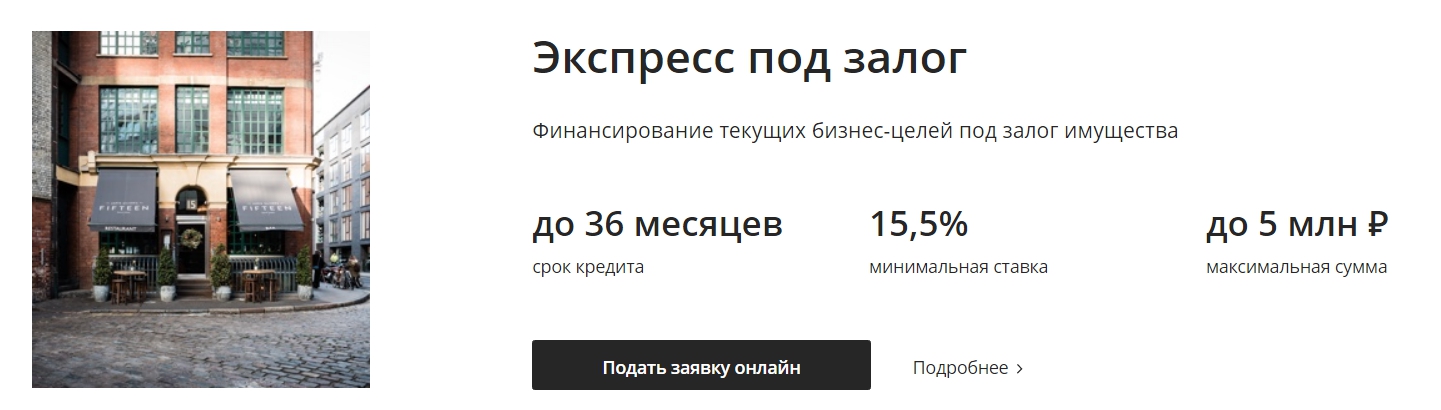

«Экспресс под залог» может быть направлен на развитие бизнеса, и не требует подтверждения целевого расходования средств. Выдается ИП или ЮЛ с выручкой до 60 млн рублей в год. Залогом выступает движимое или недвижимое имущество ИП или юридического лица. В рамках программы можно взять от 300 тыс. до 5 млн рублей на срок до 36 месяцев (до 48 мес. для отдельных категорий клиентов). Ставка в год зависит от категории заемщика и варьируется от 15,5 до 17,5%.

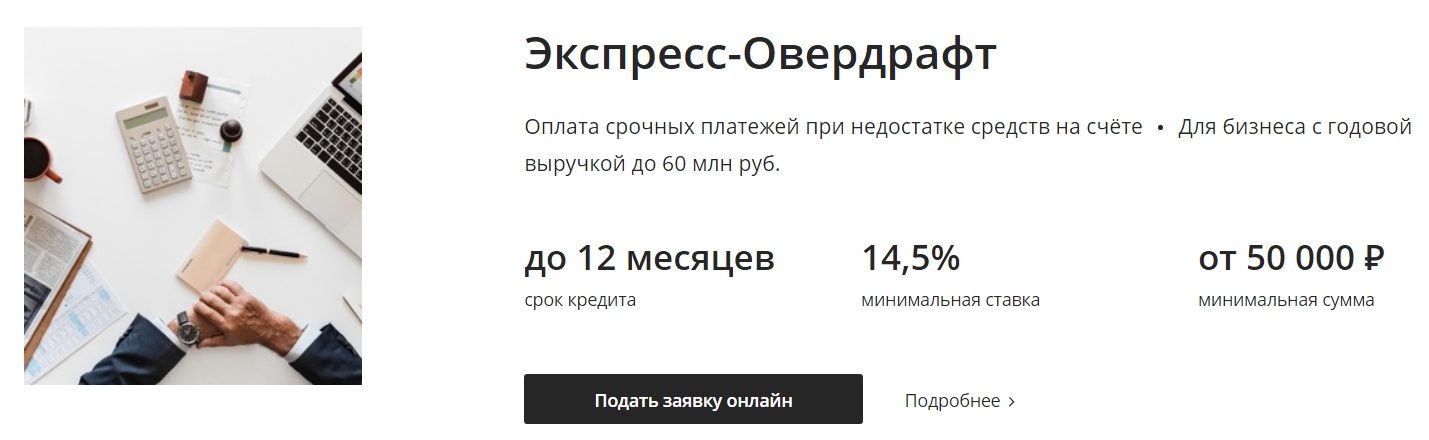

«Экспресс-овердрафт» можно оформить в офисе или онлайн, в личном кабинете ЮЛ. Деньги выдаются без залога, по упрощенной форме анализа финансового состояния, предпринимателям и ООО с выручкой до 60 млн р. в год. Срок выплаты займа – до 12 месяцев, ставка в год – 14,5%. Лимит овердрафта – от 50 тыс. до 2,5 млн рублей (при средней кредитной истории – до 1,250 млн). Плата за открытие овердрафта – 1,2% от суммы, не менее 7 900 и не более 11 900 рублей.

«Экспресс-ипотека» — быстрый займ на срок до 15 лет с возможностью взять до 10 млн рублей на покупку коммерческой или жилой (только для ИП) недвижимости, сданной в эксплуатацию. Сумма к выдаче от 300 тыс. до 7 млн рублей (до 10 млн для отдельных регионов). Ставка от 13,9% в год, срок выплаты от полугода до 10 лет на коммерческие объекты или до 15 лет на жилую недвижимость.

Инвестиционные кредиты

К данному виду финансирования относят кредиты для покупки недвижимости, оборудования, производственных мощностей, основных активов.

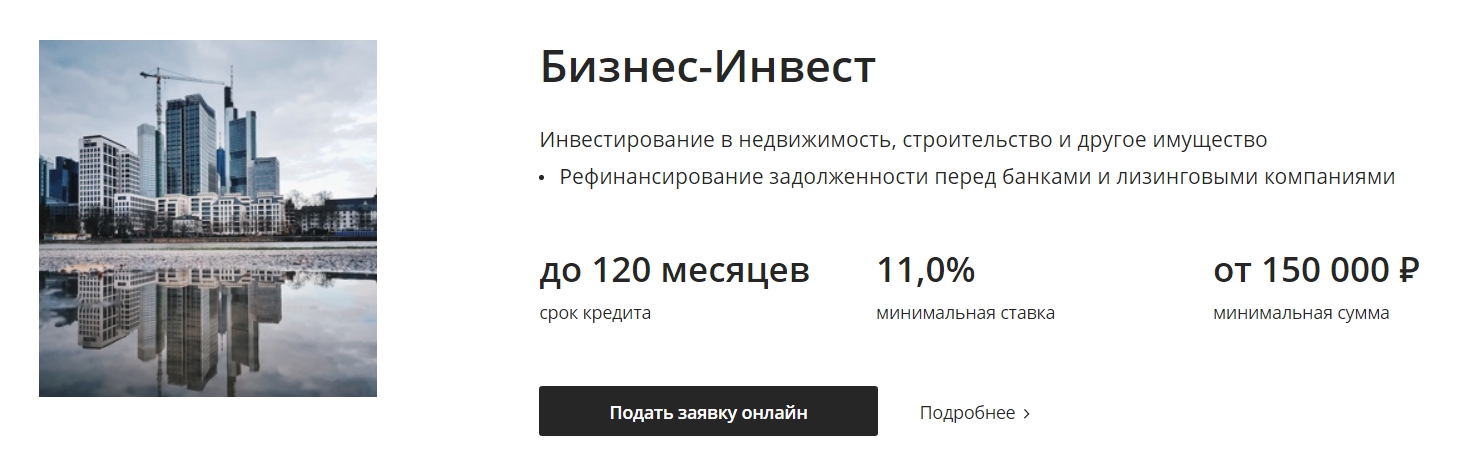

«Бизнес-инвест»

Кредитная программа позволяет реализовать сразу несколько задач:

- приобрести основные средства для коммерческого предприятия;

- модернизация производственного сектора;

- осуществить плановые ремонтные работы основных активов;

- произвести ремонт, модернизацию, реконструкцию или строительство зданий, в том числе малоэтажное строительство;

- погасить долг перед другим финансовым учреждением.

Инвестиционный кредит выдается под обеспечение, в качестве которого принимается движимое или недвижимое имущество, поручительство юридических или частных лиц, гарантии федеральной корпорации по развитию бизнеса и предпринимательства. На практике банку можно предложить оборудование, транспортные средства, ценные бумаги, сельскохозяйственных животных, гарантии банков, муниципальных или федеральных образований, товары в собственности.

Основные параметры продукта:

- Срок выплаты от 1 месяца до 10 лет.

- К выдаче: от 150 тыс. рублей для с/х предприятий или от 500 тыс. рублей для иных заемщиков. Максимальный порог не установлен и ограничен только платежеспособностью клиента.

- Годовая ставка – от 11%.

Имущество, передаваемое в качестве залога, подлежит обязательному страхованию. Исключением станут некоторые виды недвижимости и автотранспорта, ценные бумаги.

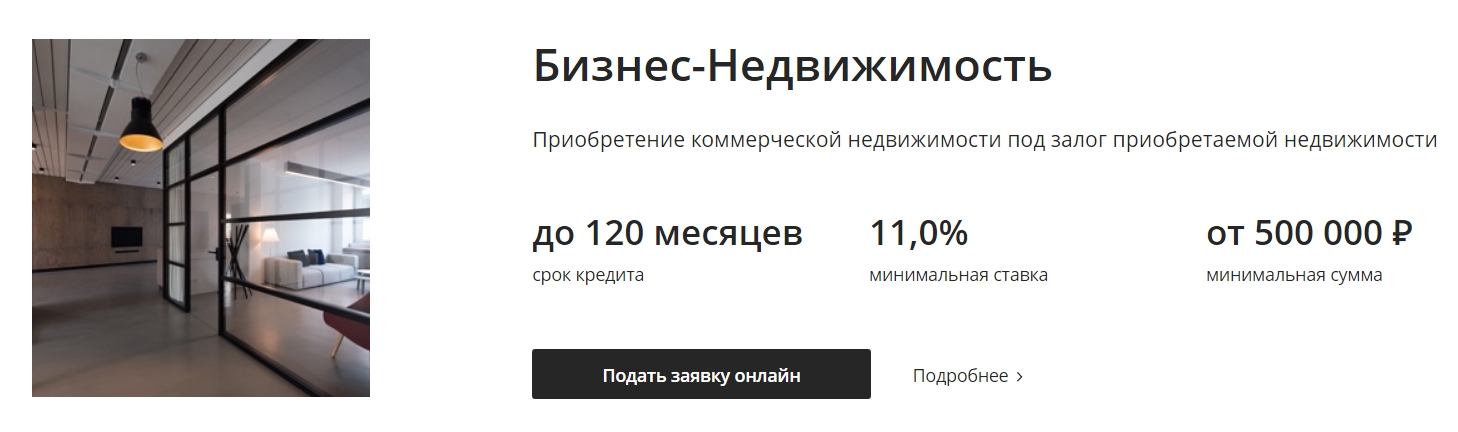

«Бизнес-недвижимость»

Данная программа предполагает увеличенные сроки финансирования и учет специфики коммерческой деятельности. Деньги выдают под залог собственного или приобретаемого имущества, поручительство или гарантии фонда поддержки предпринимательства.

Целью кредитования могут быть различные операции с недвижимостью:

- покупка готового или строящегося объекта;

- возведение здания.

Условия по продукту:

- Срок от 1 месяца до 10 лет.

- Ставка от 11% в год.

- Первоначальный взнос – от 20% для предпринимателей, занятых в сфере сельского хозяйства, от 25% — для иных клиентов. Стартовые вложения не предусмотрены, если кредит оформляется под залог собственной недвижимости.

- Сумма к выдаче – от 500 тыс. рублей на базовых условиях, от 5 млн – при кредитовании под залог недвижимости. Максимальная сумма 200 – 600 млн рублей, в зависимости от региона.

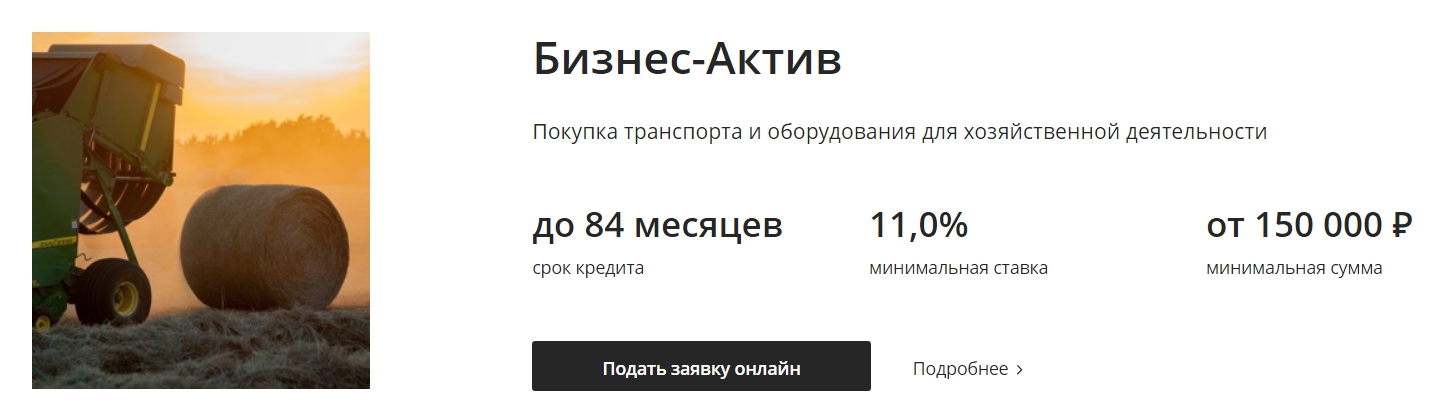

«Бизнес-актив»

Программа финансирования позволит приобрести необходимое новое или подержанное оборудование. А также включить в сумму займа стоимость пуско-наладочных работ, установку и страховку на первый год.

- Срок выплаты от 1 месяца до 7 лет.

- Ставка по договору от 11% в год.

- Первоначальный взнос: для клиентов, которые приобретают сельхоз технику для использования – 20% для нового оборудования, 40% для подержанного; для заемщиков, не использующих сельхоз технику для ведения деятельности – 20% для нового оборудования, 45% для б/у.

- Минимальная сумма к выдаче: 150 тыс. рублей для сельхозпредприятий, 300 тыс. рублей – для иных категорий заемщиков.

Приобретаемое оборудование передается в залог Сбербанку до момента полной выплаты кредитной задолженности. Также обеспечением может стать поручительство юридических лиц или гарантии фонда поддержки малого бизнеса. До момента поставки оборудования необходимо предоставить иные гарантии – передать в залог ТМЦ, автотранспортное средство, ценные бумаги, сельскохозяйственных животных и т.д.

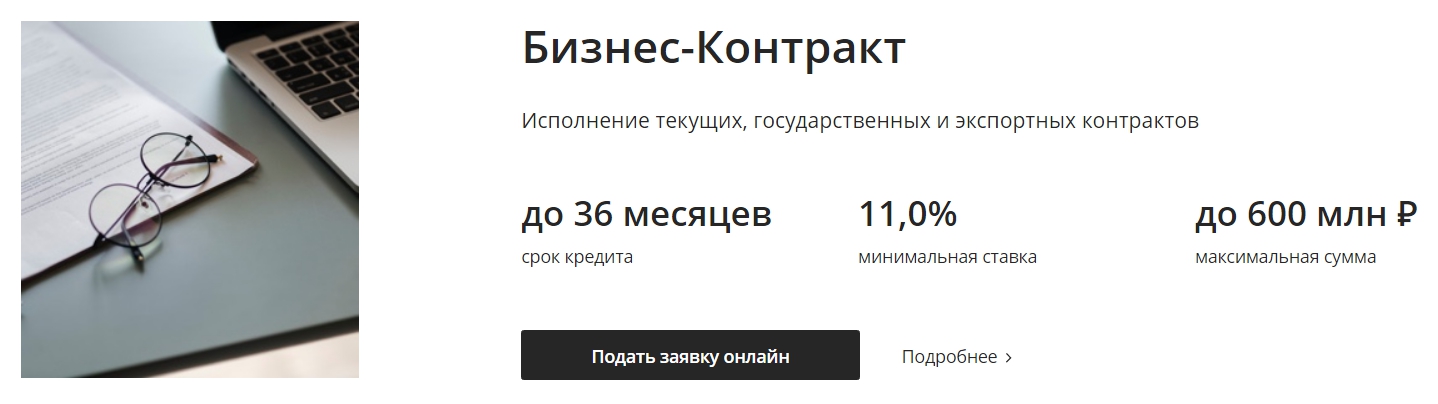

«Бизнес-Контракт»

В рамках программы клиенты Сбербанка смогут исполнить государственные, экспортные контракты, в том числе реализуемые на внутреннем рынке. Также средства могут быть направлены на рефинансирование вышеперечисленных договоров.

Условия по займу:

- Срок выплаты от 1 месяца до 3 лет.

- Ставка в год от 11%.

Минимальная сумма к выдаче – 500 тыс. рублей, максимальная – до 200 млн рублей (до 600 млн для отдельных регионов страны). При этом размер займа не превышает 70% от стоимости госконтракта, 80% от суммы экспортного контракта, остаточной стоимости или затрат на выполнение обязательств (уменьшенных на сумму аванса).

Залогом выступают гарантии фонда поддержки бизнеса, движимое или недвижимое имущество, а также поручительство юридических или физических лиц.

Пакет документов и требования к заемщикам

Для рассмотрения заявки на получение заемных средств, потенциальный клиент предоставляет:

- Анкету-заявление на выдачу кредита.

- Учредительные и регистрационные документы – устав, изменения устава, паспорта физических лиц, свидетельство о ведении экономической деятельности.

- Финансовую отчетность коммерческого предприятия – КУДиР, налоговую и бухгалтерскую отчетность за 4 последних налоговых периода.

- Документы, отражающие хозяйственную деятельность компании, – копии договоров аренды, лизинга, кредитные соглашения, договора с контрагентами.

В индивидуальном порядке банк может запросить дополнительные бумаги или справки для уточнения некоторых данных.

Стать заемщиком могут физические лица – граждане России или юридические лица-резиденты РФ. Годовая выручка предприятий не может превышать 400 млн рублей. Минимальный срок ведения деятельности для торговли – 3 месяца, для иных несезонных видов – полгода, для сезонной деятельности – 1 год.

Как оформить и получить кредит

Первым шагом к получению заемных средств является подача анкеты-заявления и полного пакета документов. Срок рассмотрения заявки составляет 3 дня по кредитам для малого бизнеса «Доверие» и «Бизнес-Ипотека», по иным продуктам – до 8 рабочих дней.

После оглашения положительного решения, клиент предоставляет залог, оформляет на него страховку и подписывает кредитное соглашение. Деньги Сбербанк перечисляет на расчетный счет клиента.

Выплата осуществляется равными суммами по установленному графику. Для сезонного бизнеса возможно составление индивидуального плана расчета по основному долгу, проценты выплачиваются ежемесячно. Для овердрафта предусмотрены свои условия – деньги, поступающие на счет, сразу направляются на погашение задолженности по изначально оформленному распоряжению.

Преимущества и недостатки кредитования бизнеса в Сбербанке

Кредитование бизнеса в Сбербанке позволяет реализовать любые коммерческие проекты: приобретение основных средства, недвижимости, в том числе жилой, оборудования, товарно-материальных ценностей. Также предприниматели могут расширить действующее дело, развить деятельность в новой сфере.

К основным преимуществам можно отнести:

- Разнообразие программ и гибкие условия.

- Выгодные процентные ставки.

- Некоторые продукты предусматривают упрощенный порядок оценки финансового состояния.

В Сбербанке можно взять средства с залогом или без, причем требования к обеспечению довольно просты. Так, по программам «Доверие» или «Бизнес-Доверие» залог предоставлять не требуется, по кредиту «Бизнес-Актив» предоставляется автотранспортное средство, «Экспресс-Ипотека» — приобретаемое недвижимое имущество, «Бизнес-недвижимость» — собственные объекты недвижимости.

К минусам относятся следующие моменты:

- Для получения денег требуется открыть расчетный счет в Сбербанке.

- Повышенное внимание к состоянию кредитной истории.

- Обязательное предоставление финансовой отчетности.

- Отсутствие программ для открытия бизнеса.

К существенным можно отнести лишь два последних пункта. Сбербанк не кредитует открывающийся бизнес, минимальный период ведения деятельности – 3 месяца и только для сферы торговли.

Также проблематично взять деньги, если отсутствует бухгалтерская отчетность либо она нулевая. В этой ситуации необходимо максимально подтвердить свое финансовое состояние. Например, ООО или ИП на ЕНВД могут предоставить правильно оформленную КУДиР, ТМЦ или иное обеспечение к качестве залога. Однако условия кредитования в части сумм и ставок могут стать менее выгодными, так как выдача заемных средств сопряжена с повышенными рисками для банка.

Бизнес-кредиты Сбербанка: условия, ставки, обеспечение

Сбербанк — крупнейшая банковская структура России. Он активно кредитует как частных лиц, так и предприятия всех форм собственности. Мы рассмотрим актуальные предложения сбербанка по кредитам для бизнеса.

Малые и средние предприятия — основа экономики в большинстве стран мира. Не остается в стороне и Россия. Сбербанк, как банк с государственным капиталом, разрабатывает программы, адресованные разным категориям заемщиков. Вместе с тем, каждый клиент до подписания договора проходит тщательную проверку. Долги перед бюджетом или плохая КИ в прошлом — повод отказать. Это относится не только к компании, но и к ее руководству и основным акционерам.

Требования к заемщику-юридическому лицу

Чтобы Сбербанк предоставил определенную сумму денег в качестве займа, необходимо соответствие нижеперечисленным требованиям:

- участники (учредители) — граждане России;

- за предшествующий отчетный период нет убытков;

- нет действующих судебных разбирательств и исполнительных листов;

- нет задолженностей перед ИФНС, ПФР и ФСС;

- компания существует более 12 месяцев. В отдельных ситуациях банк может пойти навстречу заемщику, работающему от 6-ти месяцев.

Перечень перечисленных требований не является закрытым или окончательным. Он может быть дополнен с учетом специфики бизнеса.

Что предлагает банк заемщикам?

В 2019 году в Сбербанке можно получить деньги на финансирование как крупного концерна, так и небольшой пекарни или овощного магазина. По объему предоставляемых средств все продукты относятся к одной из следующих групп:

- для тех, у кого в приложении к балансу значится выручка в пределах 60 млн. рублей;

- для тех, чей оборот доходит до 400 млн. рублей.

В рамках каждого направления выделяются средства на финансирование текущей деятельности, покупку основных средств, обновление автопарка и т. д. Для крупного бизнеса в 2019 году значительно снижены процентные ставки.

МСП будут полезны следующие предложения:

Доверие

На решение текущих проблем можно получить от 100 до 3000 тысяч рублей сроком на 3 года. Если кредитная история отсутствует, лимит не превысит 1000 тыс. Процентная ставка — от 16% годовых. Подтверждение целевого использования не требуется. Кредит можно потратить на закрытие долгов в других банках.

Банк может запросить поручительство физлица. Для ИП это — платежеспособный родственник, для ООО — родственник одного из учредителей (участников).

Экспресс-овердрафт

Предприятие любого типа может столкнуться с нехваткой средств на финансирование текущих проектов. Сбербанк предлагает займы на покрытие кассовых разрывов на следующих условиях:

- лимит — от 50 до 2500 тыс. рублей. Вернуть деньги банку надлежит в течение 12 месяцев;

- процентная ставка — от 14,5% годовых.

Заемщик получает не более 50% от суммы ежемесячных оборотов. Залог и иное обеспечение не требуются. Годовая выручка не превышает 60 млн. рублей.

Экспресс под залог

В рамках данного предложения предлагаются кредиты:

- лимит — от 300 до 5000 тысяч руб. сроком на 36 месяцев;

- процентная ставка от 15,5 до 17,5% годовых.

Обязательное условие — наличие ликвидного залога (недвижимости, автотранспорта или производственного оборудования). Деньги можно потратить на любые цели. Банк не проверяет, как потрачены средства займа.

Подробнее о кредитах Сбербанка под залог недвижимости читайте здесь

Компании, имеющие обороты, исчисляемые сотнями миллионов, могут подавать заявки на следующие кредитные продукты:

Бизнес-оборот

На финансирование текущей деятельности:

- лимит — 150-3 000 рублей под 11% годовых. Увеличение возможно, если речь идет о закрытии существующей задолженности;

- вернуть деньги надлежит в течение 48 месяцев.

- залога — имущества непосредственно заемщика или его учредителей. Принимаются в качестве обеспечения товары на складах и в обороте, станки, технологические линии с обязательным страхованием;

- поручительства физических/юридических лиц.

Бизнес-овердрафт

Если не хватает денег на оплату счетов, финансирование текущей деятельности, Сбербанк готов предоставить:

- лимит — от 300 до 17 000 рублей сроком на 12 месяцев. Сельхозпроизводители могут запросить от 100 тыс. руб.;

- процентная ставка — от 12% годовых;

- за открытие овердрафта берется комиссия в размере 1,2% от предполагаемого лимита. Минимум — 8,5 тысяч, максимум — 60 тыс. рублей;

- поручителями могут быть основные собственники (учредители) или юрлица, взаимосвязанные с заемщиком.

На момент подачи заявки компания должна работать не менее 6-ти месяцев.

Бизнес-инвест

В рамках кредитного продукта банк выдает не меньше 150 тыс. руб. (для сельхозпроизводителей). Максимум ограничивается потребностями заемщика и его финансовыми возможностями.

Срок кредитования малого бизнеса определяется следующими факторами:

- предприятие, работающее менее года, обязано погасить займ в течение 36 мес.;

- сельхозпроизводители — через 84 мес.;

- если под 70% кредита и более в качестве залога предоставлена недвижимость, период погашения увеличивается до 120 мес. Во всех иных ситуациях при условии, что заемщик работает более года, период погашения – не более 60 мес.

Деньги можно потратить на покупку основных средств, объектов недвижимости, финансирование текущих операций, строительство производственных цехов, погашение обязательств перед иными финансовыми структурами и т. д. При необходимости заемщик может получить отсрочку по уплате основного долга на 12 месяцев.

Бизнес-недвижимость

Покупка недвижимости — наиболее затратная процедура. Сбербанк дает возможность приобрести:

- строящийся объект;

- готовое здание или сооружение.

Кредит можно использовать для погашения имеющихся ипотечных или лизинговых долгов. Залог – имущество, находящееся в распоряжении заемщика, или приобретаемый объект. Страхование обременения обязательно.

Деньги выдаются на следующих условиях:

- минимум — 500 тыс. руб. Если в качестве обеспечения предоставляется имеющиеся объекты недвижимости — 5 млн. руб.;

- лимит — 200 млн. рублей. Для Москвы, Санкт-Петербурга — 600 млн. руб.;

- процентная ставка — от 11% годовых;

- из собственных средств сельхозпроизводители оплачивают 20% покупки, остальные — 25%;

- предоставляется отсрочка по основному платежу на 12 мес.

К моменту обращения за кредитом предприятие должно существовать не менее 6 мес. Если работа носит сезонный характер — от 1 года.

Бизнес-проект

Для реализации действующих проектов, начала нового вида деятельности Сбербанк предлагает получить до 600 млн. рублей. Из своих средств заемщик должен внести не менее 10% от стоимости покупаемого объекта, если речь идет об ОС.

Плата за пользование деньгами – от 11% годовых. Собственники выступают поручителями. Займодавец принимает в качестве залога объекты недвижимости, соответствующие определенным требованиям, в том числе возводимые объекты.

Сбербанк предлагает разные варианты сотрудничества. Конкретный выбирается с учетом текущего финансового положения заемщика, решаемой задачи и иных факторов. Если резюмировать все вышесказанное, деньги можно получить на:

- реализацию нового направления действующим средним или малым бизнесом;

- модернизацию производства, замену устаревшего станочного парка;

- строительство, покупку зданий, сооружений производственного назначения;

- оплату текущих производственных потребностей.

Предпочтение отдается компаниям, работающим не менее 6 месяцев, без задолженностей по налогам и сборам.

Форматы предоставления денег

Каждое предприятие имеет свою специфику. Кому-то требуется единовременно крупная сумма денег для покупки основных средств. Кто-то нуждается в ежедневном или еженедельном поступлении небольших сумм на закрытие кассовых разрывов или оплату расходов. В Сбербанке каждый может подобрать оптимальный вариант финансирования.

Деньги предоставляются в следующих форматах:

- Кредит. ООО или ИП открывает расчетный счет для зачисления всей одобренной суммы единовременно. Со следующего месяца оплачиваются проценты со всего займа. Использованы деньги или нет, значения не имеет. Возврат кредита может осуществляться как ежемесячными платежами, так и с отсрочкой по согласованию с банком.

- Кредитная линия: возобновляемая, невозобновляемая, рамочная. В первом случае заемщик может расходовать деньги по мере надобности, возвращать их на счет и тратить повторно. Во втором варианте проценты начисляются только на фактически использованные суммы. Как только лимит выбран, остается только возвращать их на счет кредитора. Повторное использование невозможно. Рамочная кредитная линия предполагает, что деньги предоставляются под реализацию отдельных контрактов, оговоренных с банком.

- Овердрафт. Вариант предназначен для торговых компаний. Предприятие имеет возможность тратить деньги сверх остатка по расчетному счету. Поступающая выручка списывается в погашение долга.

Как получить кредит малому бизнесу в Сбербанке?

Если требуются деньги на финансирование предприятия, необходимо обратиться в офис для консультации со специалистом. Он уточняет сферу деятельности, потребность в заемных средствах, финансовое положение на момент обращения. На основании полученных сведений подбирается лучшее предложение.

Дальнейшая работа строится по плану:

- Сбор документов. Предоставляются: устав, ИНН, ОГРН, выписка из ЕГРЮЛ, бухбаланс за последний отчетный период. Дополнительно в ИФНС запрашивается справка об отсутствии задолженностей перед бюджетами всех уровней. Банк оставляет за собой право потребовать бизнес-план, технико-экономическое обоснование.

- Собранный пакет передается на проверку в аналитический отдел. К работе подключается служба безопасности. Их задача — определение кредитного рейтинга будущего клиента, максимальной суммы займа. Окончательное решение часто принимается комиссией из нескольких человек.

- Подписание договоров: кредитного и ипотечного (при наличии залога в виде недвижимости). Деньги перечисляются после регистрации в Росреестре.

Если выбор сделан в пользу ВКЛ или НКЛ, на каждую оплату за счет заемных средств, пишется заявление в банк с приложением накладных и т. д.

Как получить кредит стартапу?

В работе Сбербанк отдает предпочтение тем, кто уже имеет положительную репутацию на рынке, стабильную базу контрагентов, обороты, измеряемые десятками миллионов. Но и те, кто только начинает свой путь к миллиардной прибыли, могут получить в Сбербанке некоторые суммы.

Специально для новичков банк разработал направление «Бизнес-Старт». В его рамках можно приобрести франшизу или воспользоваться типовым проектом. Преимущества работы со Сбербанком для стартапов:

- лимит – 80% от суммы, требуемой для открытия (не более 7 млн. руб.);

- период погашения – 60 мес.;

- возможно предоставление займа без залога и поручителей. Имущество-обеспечение страхуется в пользу займодавца;

- действует информационная поддержка на всех этапах регистрации, начала деятельности. Цель банка — снижение предпринимательских рисков.

Приоритет — тем, кто собирается или уже приобрел франшизу известного бренда.

Сбербанк предлагает разнообразные программы кредитования малого бизнеса. Что выбирать, каждый решает самостоятельно.

Источник https://finansy.guru/biznes/bankovskie-produkty/kredit-na-biznes-s-nulya-v-sberbanke.html

Источник https://zafinansi.ru/sberbank-kredit-dlia-biznesa/

Источник

Источник