Кредиты для бизнеса в Сбербанке: программы, требования к заёмщику, обеспечению и оформление

При правильном использовании кредит для бизнеса подобен ускорителю. Если надоело сидеть в песочнице малого бизнеса, то пора составлять стратегию развития, считать рентабельность, брать кредит и расти. Как проходит кредитование бизнеса, какие бывают программы, и каковы требования к бизнесу мы покажем на примере Сбербанка, потому что он самый крупный, обладает большим количеством программ и дополнительных сервисов для бизнеса.

Вперёд за кредитами. Фото: fullpicture.ru

- Программы кредитования для бизнеса в Сбербанке.

- Какое обеспечение по кредиту для бизнеса можно использовать и зачем.

- Есть ли не целевые кредиты для бизнеса в Сбербанке.

- Какие документы требуются для оформления кредита.

- Требования к заёмщику.

Полный перечень программ кредитования в Сбербанке

Перечислим все программы кредитования, которые на данный момент представлены в Сбербанке. Они отличаются суммой, процентной ставкой, режимом кредитования. К тому же есть целевые кредиты и нецелевые.

от 100 тыс. до 5 млн

любая, в том числе рефинансирование

от 100 тыс. до 10 млн

строительство, ремонт, приобретение транспорта, оборудования и недвижимости, рефинансирование

от 50 тыс. до 17 млн

оплата любых платежей при недостатке средств на счету

от 2,5 млн до 200 млн

вложение в оборотные и необоротные активы, строительство, рефинансирование, любые бизнес-цели (под залог имеющейся или приобретаемой недвижимости)

Каждый из кредитов подходит под свои задачи. Инвестиционный отличается увеличенными сроками кредитования и возможностью оформить кредит без залога. Он подойдёт для покупки основных средств, модернизации производства, строительства и ремонта. Овердрафт устраняет кассовые разрывы. Кредит на проект — пополнение активов. Оборотный кредит — нецелевой. Его можно брать на финансирование текущих расходов и любые задачи.

Цели кредитования

Физические лица сталкиваются с целевыми кредитами при оформлении ипотеки или автокредита. Деньги выдаются на определённую покупку, и заёмщик должен отчитаться, что потратил средства именно на то, что заложил в кредитном договоре банк.

Для бизнеса же нецелевые кредиты — редкость. Чаще всего банк выдаёт деньги под определённые нужды. Это не обязательно недвижимость, авто или оборудование, которые становятся предметом залога. Пополнение оборотных средств, выдача зарплаты, реализация проекта — тоже цель. За нецеловое использование средств в кредитном договоре прописываются санкции.

Банк может контролировать целевое использование денег, отслеживая движение средств по счёту, а также запрашивать документы: чеки, договоры с контрагентами и прочее.

В Сбербанке можно оформить нецелевой кредит — Оборотный.

Форма предоставления

- Кредит. Заёмщик разово получает одобренную по кредиту сумму.

- Невозобновляемая кредитная линия. Банк устанавливает клиенту определённый лимит, он может использовать часть, потом брать ещё средства и так далее, пока лимит не исчерпается. Проценты начисляются на ту часть, что использовал клиент. У Сбербанка кредит с невозобновляемой кредитной линией — Инвестиционный. Банк устанавливает по нему график использования.

- Возобновляемая кредитная линия. То же самое, что и описано в предыдущем пункте, но банк постоянно пополняет лимит.

- Овердрафт — кредитный лимит на расчётном счету. Например, компании надо срочно расплатиться с контрагентом, но на счету не хватает средств. Если открыт овердрафт, то оплата пройдёт частично за свои средства, частично за заёмные. Как только на расчётный счёт поступят средства, овердрафт погасится.

Обеспечение по кредиту

Чтобы получить бОльшую сумму или повысить шансы на одобрение, надо предоставить банку обеспечение по кредиту. То есть дать банку гарантию того, что деньги ему обязательно вернутся.

Банк должен быть уверен, что получит обратно деньги. Фото: alrf.ru

- транспорт

- оборудование

- товарно-материальные ценности

- недвижимость

- ценные бумаги

- поручительство собственника бизнеса

- гарантии субъектов РФ или муниципальных образований

- поручительство фондов поддержки малого бизнеса

- сельскохозяйственные животные

- гарантии других банков

- гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

К обеспечению банк тоже будет предъявлять требования, поэтому не каждый транспорт может стать залогом и не каждый человек поручителем.

Например, если в качестве поручителя выступает физическое лицо, то его возраст не должен быть меньше 21 года. Его будут проверять так же, как если бы он самостоятельно брал кредит: доход, наличие в собственности недвижимости, кредитную историю и прочее.

Если заёмщик — ИП, то его супруга автоматически становится созаёмщиком.

- юридическое лицо или индивидуальный предприниматель;

- производитель транспортного средства;

- официальный дилер, субдилер, дистрибьютор приобретаемой марки

- работает на авторынке более 3-х лет и имеет стационарную площадку для транспорта.

В Сбербанке есть в том числе и кредиты без залога. Но если нужна бОльшая сумма и меньшая процентная ставка, то лучше представить обеспечение.

Требования к заёмщику

- резидент РФ

- возраст не более 70 лет на дату окончания кредита (для ИП)

- срок ведения хозяйственной деятельности: торговля не менее 3-х лет, 12 месяцев для сезонных видов деятельности, 6 месяцев для остальных

Кроме этого у фирмы не должно быть долгов по налогам, открытого судебного производства и процедуры банкротства.

Каждую компанию банк оценивает индивидуально, рассматривая финансовые показатели, сферу деятельности, наличие основных средств, кредитную историю. Исходя из этого банк принимает решение, какую установить процентную ставку и лимит, а также давать кредит или нет.

Если речь идёт об ИП, то банк станет рассматривать не только финансовые показатели фирмы, но и самого предпринимателя как физическое лицо: дополнительные доходы (если они есть), наличие собственности, семейное положение, долговую нагрузку и кредитную историю.

У юридических лиц часто поручителем становится директор. Банк его будет рассматривать точно так же. Если по каким-то причинам директор не проходит как поручитель, то можно воспользоваться другим обеспечением: гарантией, залогом, поручительством других юридических или физических лиц.

Перечень документов для оформления кредита

Чтобы банк принял решение о выдаче кредита, заёмщик предоставляет пакет документов. Для ИП и юридических лиц это учредительные и регистрационные документы, финансовая отчётность, документы по хозяйственной деятельности.

Решил оформить кредит — собери документы. Фото: yandex.com

Окончательный перечень документов надо запрашивать в банке, поскольку он будет зависеть от типа кредита, наличия залога и организационно-правовой формы бизнеса.

- ИНН

- устав

- свидетельство о регистрации

- паспорт самого предпринимателя

- лицензия на занятие отдельными видами деятельности (если есть)

- налоговая декларация

- справки из банков об остатках на расчётных счетах.

Кроме этого банк может запросить любые другие документы в зависимости от сферы деятельности и ситуации по конкретному бизнесу. Например, могут понадобится документы на недвижимость, где располагается производство или офис и прочее.

Порядок получения кредита

Этапы подачи заявки на кредит точно такие же, как и у физических лиц: сбор документов, подача заявки, проверка компании, подписание договора.

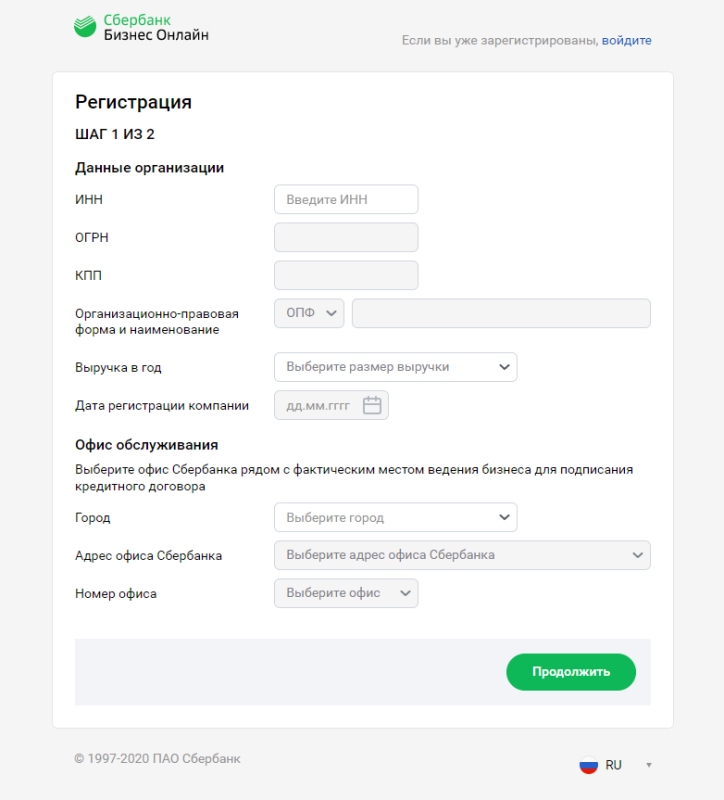

Заявку на бизнес-кредит можно подать онлайн.

Клиенты Сбербанка это могут сделать через личный кабинет Сбербанк Бизнес Онлайн. Неклиентам Сбербанка сначала придётся пройти регистрацию в личном кабинете, а потом подавать заявку. Необходимые документы прикрепляются вложением.

Регистрация в Сбербанк Бизнес Онлайн. Фото: sberbank.ru

Дальше банк рассматривает заявку. На этом этапе специалист может позвонить, чтобы уточнить детали по деятельности фирмы или её финансовому состоянию, запросить дополнительные документы.

После того, как банк одобрит кредит, надо будет открыть расчётный счёт в Сбербанке для перечисления средств.

Кредитование бизнеса

Кредитование бизнеса или юридических лиц – это денежные займы, которые выдаются юридическому лицу для развития предпринимательской деятельности на установленных сроках и условиях возврата и выплаты процента по кредиту.

Виды бизнес — кредитований

Кредитование бизнеса имеет свою классификацию и зависит от нескольких признаков: срока, способа кредитования и цели кредита.

Классификация кредита для юридических лиц по срокам:

- , заключенный сроком до одного года;

- среднесрочный кредит, заключенный от одного до двух лет;

- долгосрочный кредит, заключенный сроком более двух лет.

Классификация по способу кредитования:

1) Разовый кредит, заключающийся в единовременном зачислении всей величины кредита полностью на расчетный счет предприятия. Лимит для такого кредита не предусмотрен. Другим определением разового кредита является обязательство, т.е. единоразовая ссуда на установленный срок с фиксированным процентом.

2) Кредитная линия. Это предоставление юридическому лицу определенным образом оформленного обязательства кредитного учреждения выплачивать ему на протяжении конкретного времени кредиты в пределах установленного лимита. Также, кредитной линией является оформленное обязательство, которое банк выполняет в течение согласованного в документах срока и выплачивает заемщику кредит, не выше установленного лимита, на договорных условиях, отличающихся от разового кредита.

3) Овердрафт. Это кредит, выданный на операционные расходы. Он предоставляется в случае отсутствия или недостачи средств у юридического лица на расчетных счетах. Итоговый срок выплаты не должен превышать 6 месяцев. А срок, на который предоставляется овердрафт, зачастую, не превышает месяца. Погашение овердрафта происходит по мере поступления денежных средств на расчетный счет предприятия.

В зависимости от целей кредита, он классифицируется на:

- Кредит на расширение бизнеса или на пополнение оборотных средств предприятия. Считается самой простой разновидностью финансирования. Это связано с тем, что этот кредит не требует залога, процентные ставки напрямую зависят от срока и величины кредита, а лимит кредита определяется при помощи текущих оборотных средств компании.

- Кредит на закупку основных средств. Такие кредиты на используются для покупки основных средств, транспортных единиц, спецтехники и недвижимости. Выплата кредит осуществляется равными долями, а залогом является продукция в обороте, оборудование, транспорт, спецтехника и недвижимость, включающие средства, приобретенные на кредитные деньги. Основным требованием к заемщику является наличие прибыли от предпринимательской деятельности на протяжении предыдущего года.

- Коммерческая ипотека. Используется для закупки нежилых помещений, подлежащих для устройства склада или офисного помещения. Именно эта недвижимость и применяется как залог, а процентные ставки достаточно высоки в отличие от ставок для жилищной ипотеки.

- Инвестиционный кредит. Выдается только под определенный инвестиционный проект, сроком от 3 до 10 лет. При этом, заемщик обязан предоставить в банк бизнес-план своей инвестиционной программы и финансовые документы за последние годы деятельности. Залогом кредита являются имеющиеся на предприятии активы.

Документы, которые необходимы для получения бизнес-кредита

Для открытия ссудного счета, юридическим лицам необходимо предоставить следующие документы:

- подлинник заявления;

- копию устава коммерческой деятельности;

- копию бухгалтерского баланса с регистрационной отметкой в налоговой инстанции;

- копию учредительного договора;

- копию лицензии и разрешения на ведение коммерческой деятельности.

Подлинники документов обязательно должны быть заверены должностными руководителями, а копии соответствующими нотариальным структурам с оттисками печатей фирмы. Кроме того, банки могут потребовать дополнительные документы.

Оценка заемщика

Существуют два вида оценки заемщика: объективный и субъективный.

Объективный предполагает оценку рисков, основанную на финансовых отчетах, а субъективный — оценку в соответствии со следующими аспектами деятельности:

- качество управления в компании

- уровень состояния отрасли юридического лица

- ситуация на рынке товаров и услуг , предоставляемых заемщиком

- качество и достоверность финансовых отчетов заемщика.

При кредитовании бизнеса существует немало рисков. Они связаны с кредитованием фирм, с которыми банк никогда не имел опыта работы, с установлением недостаточного залога, который не в состоянии покрыть кредит.

Кредитование бизнеса в России по данным Центрального банка составляет больше 15 триллионов рублей. С 2006 по 2009 годы часть кредитов, которые берутся нефинансовыми предприятиями, возросла в два раза.

Кредитование малого бизнеса

Кредитование малого и среднего бизнеса имеет свое место в России. По данным исследований «Эксперт РА» в предшествующем году объем кредитования в малом и среднем бизнесе на более, чем 50% превысил показатели 2009 года. Портфель же кредитов возрос на 21,9%, что составляет 3,2 триллиона рублей. По сведениям« РБК Рейтинг» лидирующие позиции занимает Сбербанк, а из коммерческих банков кредитование среднего бизнеса наиболее эффективно осуществляет «Уралсиб».

При расчете объемов кредитного портфеля малого и среднего бизнеса в учет идут не только ссуды юридическим лицам, но и кредитование индивидуальных предпринимателей. Интерес, проявляемый банками к данному сегменту, легко объясняется:

1) Доход, получаемый от кредитования крупных предприятий, стал падать, в связи с доступом к более эффективному капиталу из-за рубежа.

2) Процентные ставки постепенно снижаются, а это вызывает интерес у индивидуальных предпринимателей.

3) Кредитование крупных предприятий распределены только между банками, а, соответственно, ограничены возможности роста.

4) Кредитовать крупные компании, зачастую, могут только крупные банки, объем денежных средств которых соотносится с нуждами корпораций, а программы кредитования бизнеса малых и средних предприятий имеются и у небольших коммерческих банков. Это оказывает положительное действие на банковскую систему страны в целом.

5) Кредитные портфели и риски нужно диверсифицировать по определенным отраслям, видам и срокам займа.

Источник https://www.vbr.ru/banki/novosti/2020/05/08/krediti-dlya-biznesa-v-sberbanke/

Источник https://utmagazine.ru/posts/8789-kreditovanie-biznesa

Источник

Источник