Жилищный кредит: условия банков, проценты и программы + подача заявления в Сбербанк

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Далее предлагаем ознакомиться с информацией по разным кредитным учреждениям, в которых физическим лицам возможно оформить жилищный кредит:

Жилищный кредит в Сбербанке

Подведем небольшой итог. При оформлении жилищных кредитов действуют лояльные ставки по процентам, а сумма, которая может быть предоставлена, довольно крупная. За счет длительного срока действия договора, снижается размер ежемесячного платежа.

Рассмотрим условия жилищного кредита от Сбербанка, действующие в 2021 году:

- Процентная ставка – от 8,6% (в рамках акции для молодых семей).

- По кредиту требуется обеспечение в виде залога жилого помещения, которое вы покупаете либо которое имеется в вашей собственности.

- При оформлении также может потребоваться привлечение поручителя.

- Допустимо использование средств материнского капитала в качестве первоначального взноса.

- Можно получить налоговый вычет в размере 13% от перечисленных процентов по кредиту.

- Если вы осуществляете страхование жизни и здоровья, ставка снижается на 0,3%.

- При электронной регистрации сделки без посещения Росреестра скидка по процентам составит 0,1%.

- Если вы входите в категорию клиентов “Молодая семья”, ставка будет ниже на 0,5%.

Самые выгодные кредиты

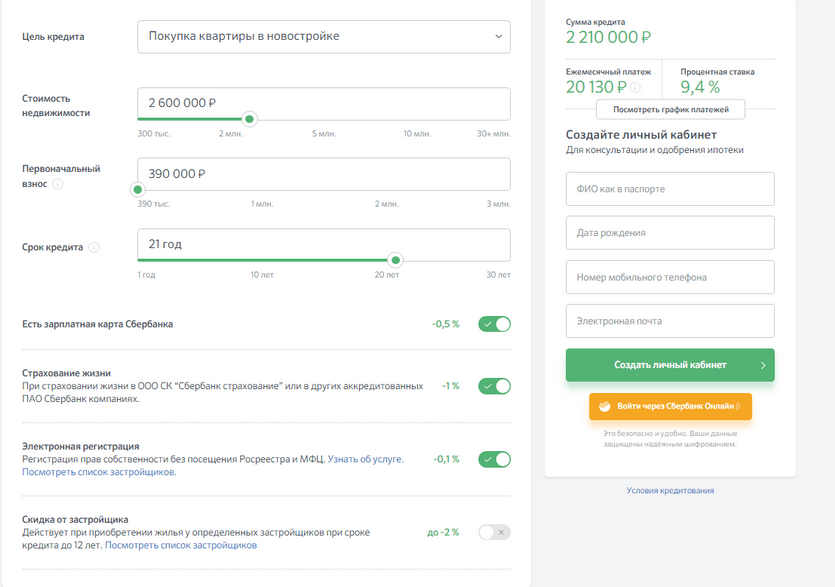

Заявку на получение кредита можно оформить через Сбербанк Онлайн. А также вы можете рассчитать свой ежемесячный платеж с помощью калькулятора, расположенного на официальной странице банка. Пример расчета приведен ниже:

Кроме того, на официальном сайте вы можете ознакомиться с полными условиями кредитования в Сбербанке и списком документов, необходимых для получения средств. Форма для заполнения заявления-анкеты также имеется на сайте Сбербанка, вам остается только внести необходимые данные, воспользовавшись образцами заполнения.

ТОП выгодных кредитов

В Россельхозбанке

Воспользовавшись кредитными средствами в данном банке, вы можете приобрести:

- квартиру;

- жилой дом с участком земли.

Для оформления требуется первоначальный взнос в размере 15 – 30% стоимости объекта недвижимости. Для увеличения суммы можно привлечь созаемщиков (не более трех человек).

Обеспечением по кредиту является приобретаемая недвижимость, имущество нужно обязательно застраховать на весь срок кредита. Стоимость услуг страхования можно включить в сумму кредита.

При этом для клиентов предусмотрена возможность использовать средства материнского капитала, а также взять кредит без первоначального взноса.

В ВТБ

В данной организации можно оформить кредит на покупку жилья на вторичном рынке и в новостройке. Если вы получаете зарплату на карточку ВТБ, для вас будут действовать выгодные условия кредитования.

Вы можете оформить кредит под залог уже имеющегося у вас жилья и потратить его на покупку новой недвижимости, при этом первоначальный взнос не потребуется. По другим кредитным продуктам размер первоначального взноса составляет от 10 до 30% стоимости недвижимости.

Решение по заявке принимается в течение трех рабочих дней, после одобрения остается только подойти в офис банка с подготовленной документацией.

В Газпромбанке

Банк предлагает своим клиентам 2 программы жилищного кредитования на выбор:

| Кредитная программа | Первоначальный взнос |

| Первичный рынок | от 10% |

| Вторичный рынок | от 10% |

До 30.04.2020 действует акция на покупку жилья по единой ставке 9% годовых. Обе программы являются целевыми, при этом в качестве первоначального взноса допускается использовать средства материнского капитала.

Объект недвижимости подлежит обязательному страхованию, а личное страхование осуществляется на добровольной основе. Заявка будет рассматриваться банком от 1 до 10 рабочих дней.

- Если вы не являетесь зарплатным клиентом, то ставка увеличивается на 0,5%.

- Ставка увеличится на 0,5%, если покупаете недвижимость не у партнера банка.

- Еще на 0,5% ставка возрастет, если объектом покупки станет таунхаус.

Окончательные условия рассчитываются сугубо индивидуально с учетом ситуации конкретного клиента.

В Совкомбанке

При оформлении жилищного кредита в Совкомбанке внесение первоначального взноса является обязательным условием. Он составляет от 5 до 15% стоимости приобретаемого объекта недвижимости.

Обратите внимание на следующие условия кредита:

- Приобретенную на кредитные средства недвижимость нельзя оформить на несовершеннолетнего ребенка.

- По доверенности сделка не осуществляется.

- Жилищный кредит не участвует в госпрограммах.

Как взять жилищный кредит

Для того чтобы вы могли правильно и быстро оформить жилищный кредит, мы приведем пошаговую инструкцию, в которой расскажем о каждом этапе данного процесса:

- Определитесь, какая сумма для первоначального взноса у вас есть . Без нее оформить жилищный кредит практически нереально. Учтите все сбережения, возможную поддержку от близких, наличие материнского капитала и так далее.

- Подберите жилье . Речь не о выборе конкретного дома или квартиры, а об анализе рынка в целом. Посмотрев цены, вы сразу поймете, на какую недвижимость можете рассчитывать.

- Найдите подходящий банк и программу . Изучите предложения известных и стабильных банковских организаций. Если вы получаете зарплату в одном из них, есть смысл оформить кредит здесь же.

- Соберите документы . Обычно для оформления жилищного кредита их требуется немало, но есть возможность оформления и по двум документам.

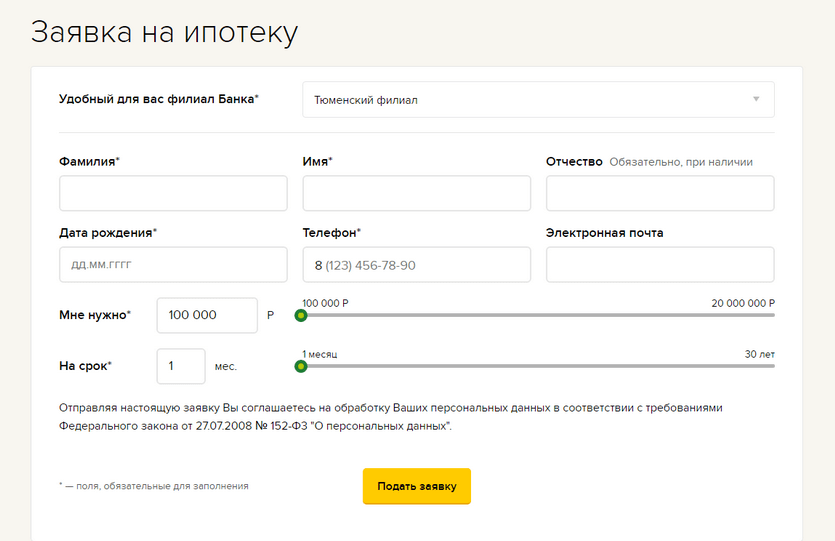

- Отправьте в банк кредитную заявку . Можете сделать это лично либо воспользовавшись формой на официальном сайте выбранного банка.

- Подберите конкретный объект недвижимости . Недвижимость должна соответствовать требованиям, которые предъявляет ваш банк.

- Застрахуйте риски и подпишите договор . Страховка недвижимости – требование практически всех банков. Далее подписывается кредитное соглашение и договор купли-продажи. Теперь вам остается только вовремя выплачивать кредит.

Самые выгодные кредиты

Требования к заемщикам

Стандартный перечень требований выглядит следующим образом:

- Возраст заемщика на дату оформления кредита – не менее 21 года (в некоторых банках – 23).

- Гражданство Российской Федерации.

- Общий стаж работы – не менее 12 месяцев.

- Стаж по последнему месту работы – не менее 6 месяцев (в Совкомбанке – не менее 4).

В разных банковских организациях перечень требований может отличаться.

Требования к покупаемому жилью

К приобретаемой недвижимости предъявляется ряд определенных требований. В частности:

- Отсутствие аварийного статуса.

- Износ – не более 60%.

- Отсутствие обременения правами третьих лиц.

- Недвижимость не должна быть предметом судебного разбирательства.

- Покупаемая недвижимость не должна принадлежать близкому родственнику заемщика.

- Недвижимость не должна выступать в качестве залога по другим кредитным обязательствам.

Более жесткие требования предъявляются к недвижимости на вторичном рынке, со дня постройки которой прошло более 30 лет.

Получить выгодный кредит

Список документов

Для того чтобы кредитная заявка была рассмотрена, нужно предоставить в банк следующую документацию:

- Паспорт гражданина РФ с отметкой о регистрации.

- Заполненное заявление.

- Анкету заемщика.

- Второй документ по вашему выбору (водительские права, ИНН, СНИЛС и так далее).

- Справку о доходах по форме 2-НДФЛ/по форме банковской организации.

Если оформляется залог, то нужно предоставить документацию на право собственности. В случае если вами будут использоваться средства материнского капитала, предоставляется сам сертификат и справка из ПФР об остатке средств.

Есть ли различия между жилищным кредитом и ипотекой?

Отметим, что общие черты между жилищным кредитом и ипотекой есть. Они заключаются в следующем:

- Для получения займа нужно внести первоначальный взнос.

- Размер взноса рассчитывается индивидуально.

- После подписания договора кредит выплачивается по графику.

Теперь подробнее о различиях:

- Если недвижимость куплена в ипотеку, человек сразу становится ее собственником, имеется только залоговое обременение. Если оформлен жилищный кредит, то пока он не будет погашен, права собственности на недвижимость у вас нет.

- Срок ипотеки длительнее, чем жилищного кредита.

- Если ссуду предоставляет застройщик, то условия жестче, чем при ипотечном кредитовании, а срок кредитования короче.

Что выгоднее, решать только вам. Если имеете доход выше среднего, обратите внимание на жилищный кредит, если большие платежи вам не по силам, лучше оформлять ипотеку.

Самые выгодные кредиты

Отзывы о получении жилищных кредитов

Елена Кузина

“Мы решили оформлять кредит только в Сбербанке. Взяли на срок 15 лет, ставка приемлемая. Документов конечно, много нужно, но и суммы солидные, банк перестраховывается, это понятно”.

Игорь

“Я обращался за кредитом на жилье в Россельхозбанк, считаю, там условия выгодные. Анализировал другие банки, так переплата выходила 100 – 150%! А здесь нормально, гораздо ниже. Да и банк стабильный, известный”.

Марина

“Мне родители помочь деньгами не могли, пришлось обращаться за кредитом, чтобы купить небольшую квартиру. Прошла много банков, остановилась в итоге на Газпромбанке. Он серьезный, имеет большой опыт. Заявку рассматривали долго, 10 дней, но в итоге одобрили. А потом я сама по инстанциям не бегала, риелтор все делал. Всем довольна”.

Что такое ипотечное кредитование

Многие банки сегодня предоставляют услугу выдачи средств под залог недвижимого имущества. Это ипотека. Как она работает, должен знать каждый клиент банка, который планирует прибегнуть к кредитным услугам.

Суть понятия

Ипотека — услуга предоставления заемщику кредитных средств для приобретения тех или иных благ под залог предмета кредита или другого имущества.

Ипотечный кредит сегодня — это единственная возможность для тысяч семей заселиться в собственное жилье. Доходы граждан не позволяют откладывать большие суммы, и многим приходится обращаться в финансовые учреждения за заемными средствами.

Ипотечное кредитование в России получило распространение еще при правлении Елизаветы. Сегодня это одна из востребованных услуг на рынке кредитования. Что такое кредит, не понаслышке знают тысячи граждан.

«Ипотека» — слово, которое отождествляют с ипотечным кредитованием. Однако рассматривая это слово как финансовый термин, можно дать ему такое определение: это залог, переходящий на правах собственности кредитору при нарушении заемщиком долговых обязательств.

Залог — это гарантия защиты финансовых интересов кредитора. Чаще всего залогом служит сам предмет договора, при этом право собственности на него остается за банком до момента полного расчета по кредитному контракту.

Основные аспекты ипотеки

Самым распространенным предметом договора является недвижимость. Но ипотечный кредит подразумевает приобретение не только недвижимого имущества, но и транспортных средств, оплату за обучение, покупку дорогостоящих предметов роскоши и т. д.

Ипотечный договор предполагает наличие залога в виде недвижимого имущества клиента. Клиент может приобрести на кредитные средства дом, но он же будет служить обеспечением возврата долга до полного расчета с банковской структурой. Если банк готов предоставить средства в кредит без залога недвижимости, то такой договор не будет носить статус ипотечного.

Предоставление кредита — услуга, которую предлагают многие финансовые учреждения. Но ипотечное кредитование — прерогатива банков с длительным опытом работы и мощной финансовой структурой.

Ипотечное жилищное кредитование — долгосрочные финансовые отношения. Договор заключается на срок как минимум 5 лет. В среднем длительность выплаты долга составляет 15–20 лет. Максимальный срок банковского ипотечного кредитования в России — 40 лет, но в общей массе эти кредиты занимают не более 1%.

Как и в любом виде кредитования, наиболее важным вопросом здесь является ставка кредитования. Средняя — 12–15% годовых. Процент, который запросит банк за предоставление займа, зависит от двух ключевых факторов: срок возврата и суммы займа.

При наличии в регионе социальных программ и доступности их для конкретного гражданина можно снизить процентную ставку до 10-11%. Процентная ставка имеет свойство меняться при наличии колебаний общеэкономической ситуации. Инфляция — ключевой фактор роста ставок банковского кредитования.

Классификация ипотечных кредитов

Какой вид ипотеки предпочесть, зависит от конечной цели клиента. Есть несколько ключевых показателей, определяющих, какие бывают виды ипотеки.

Ипотечное жилищное кредитование в зависимости от объекта кредита:

- Заем для приобретения дома. Предпочтение отдается новым постройкам, ликвидность которых не вызывает сомнения у банка.

- Заем для приобретения квартиры. Этот вид ипотеки имеет свои особенности при покупке жилья в строящемся многоквартирном доме. Так как залог в процессе постройки, банк требует дополнительные гарантии, поэтому клиент может столкнуться с некоторыми трудностями. Этот фактор является ключевым при установке процентной ставки кредитования. Поэтому выгоднее бывает приобретать квартиры в новостройках, которые аккредитованы в том или ном банке.

- Заем для покупки комнаты в коммунальной квартире или общежитии.

- Заем на выкуп доли. Часто к нему прибегают граждане в попытке разрешить спорные моменты вступления в наследство.

Отдельный вид ипотечного кредитования являет собой кредит с социальной поддержкой. Его особенностью является участие государства в программе погашения долга перед кредитором. Условия участия в социальной программе:

- К моменту окончательного расчета по долговым обязательствам клиенту банка не должно быть более 65 лет.

- Участник программы должен обосновать острую необходимость покупки жилья в кредит.

- Чаще всего существует необходимость первого платежа (аванса) в размере 15–20% от общей стоимости недвижимости.

- Максимальный период расчета по долговым обязательствам с участие государства — 30 лет.

Социальная программа доступна только для покупки жилья в комплексах, построенных при участии государства. То есть выбор для заемщика заведомо ограничен. Сумма ипотеки при таких условиях также имеет свои пределы — до 3 млн рублей в регионах. Ипотечное кредитование в России часто сопряжено с привлечением государственных социальных программ, например, задействованием в погашении задолженности материнского капитала.

Банковское ипотечное кредитование можно классифицировать относительно процентной ставки. Она может быть фиксированной или переменной. Фиксированная ставка остается неизменной вплоть до окончания договора. Переменная процентная ставка имеет свойство меняться под влиянием экономической обстановки. Как правило, плавающая процентная ставка изначально меньше, чем фиксированная. Однако движение её непредсказуемо.

Залог в ипотечном кредитовании

Банк заинтересован в ликвидности залога для защиты своих финансовых интересов. Основные критерии, которым должен соответствовать залог:

- Многоквартирный дом должен быть в нормальном состоянии, исключается использование аварийного или предаварийного жилища как залога.

- Жилье должно быть снабжено всеми коммуникациями для нормальной бытовой деятельности, если речь идет о частных домах.

- Износ жилья на момент окончания кредитного договора не должен превышать 70%.

- Фундамент дома, предоставляемого в залог, должен быть бетонным. Стены и перегородки также должны быть выполнены из прочных материалов.

Преимущества и недостатки ипотечного жилищного кредитования

Четко определить выгоды ипотеки тяжело. Как и любой кредит, эти финансовые отношения имеют свои преимущества и недостатки.

Несомненными преимуществами ипотеки являются:

- возможность пользоваться жильем сразу после подписания контракта.

- каждая выплата приближает момент полной передачи права собственности на недвижимость.

- возможность воспользоваться льготными социальными предложениями.

- возможность постепенно вкладывать деньги в собственную недвижимость.

Недостатки кредитования на основе ипотеки:

- Длительность контракта. К тому же в редких случаях контракты ипотеки не содержат пункта о досрочном погашении, чем банковские структуры обеспечивают прибыльность своей деятельности на многие годы за счет процентов и дополнительных комиссий.

- Психологическое давление. Долгие годы человек живет с мыслью, что он должник банка и у него ежемесячный обязательный платеж.

- Большая переплата. Кредитный контракт содержит процентную ставку за пользование займом. По сравнению с другими видами кредитования она невелика, но при этом срок договора настолько длителен, что за все время пользования возникает переплата в 200–300% от начальной стоимости недвижимости.

- Ипотека доступна не всем гражданам, и не все виды жилья можно приобрести, прибегнув к ипотечному кредитованию.

Ипотечное кредитование в России имеет ещё один существенный недостаток — это недоверие граждан к банковской системе.

Этапы ипотечного кредитования

Оформление контракта на получение крупного займа — это долгий и щепетильный процесс. Оно требует усилий и ответственности. Оформление имеет несколько этапов, которые часто разделяются между банковскими работниками.

Ипотечное жилищное кредитование включает такие этапы:

- Подготовительный. На этом этапе потенциальный клиент знакомится со всеми банковскими предложениями. В свою очередь, банк оценивает платежеспособность потенциального клиента и возможность сотрудничества.

- Сбор пакета документов для подачи заявки в банк. Сбор информации, подтвержденной официальными источниками. Это сведения с официального места работы, информация о дополнительных источниках доходов, наличии или отсутствии кредитных обязательств перед другими финансовыми структурами. Происходит комплексная оценка кредитоспособности клиента банка.

- Клиент заполняет заявку на ипотеку. В заявлении указываются цели займа, наличие залога, кредитной истории клиента, депозитов и сбережений, семейное положение. Все данные,указанные в заявлении, подтверждаются документально.

- Ответ за заявку. Банк на основании собранной информации о клиенте принимает решение о возможности заключения с ним контракта. Решение выносится на основании андеррайтинга. Это система мероприятий, направленная на определение вероятности погашения кредита. Происходит оценка рисков. На основании этого подбирается оптимальная программа кредитования данного клиента, которая сведет все возможные риски к минимуму. На этом этапе банк выносит решение относительно суммы займа, осуществляет рассмотрение возможных вариантов недвижимости, срока займа и других условий кредита.

- Подписание кредитного контракта, а также страхование предмета залога и передача залога кредитору. Дополнительно оговаривается необходимость страхования жизни клиента, а также титульное страхование.

- Обслуживание банком кредитного договора. Этот этап включает прием обязательных платежей по кредиту.

Заключительным этапом ипотеки является полный расчет по долговым обязательствам, при этом данные о праве собственности вносятся в государственный реестр.

Ипотечное кредитование в России имеет масштабное распространение как в столице, так и в регионах.

Проблемы заемщиков ипотечных кредитов

- Пытаясь как можно быстрее рассчитаться с долговым обязательством, заемщики готовы отдавать банку практически весь доход. На этот шаг идут клиенты, желающие избежать огромной переплаты. Это позволяет финансовому учреждению заработать как можно больше на процентах и дополнительных комиссиях.

- Наличие скрытых доходов. Отвечая на заявку на кредит, банк принимает решение на основании официальных данных, подтвержденных справкой с места трудоустройства.

- Покупка жилья посредством получения ипотеки сильно ограничивает покупателя в выборе. Банк даст добро только на покупку ликвидного жилья без обременения.

- Оформляя кредитный контракт, нужно помнить о дополнительных издержках, таких как открытие и обслуживание банковского счета, обналичивание кредитных средств, если таковое понадобится. К дополнительным затратам относятся также оплата услуг страховых агентов, оценка выбранной недвижимости, при необходимости — услуги риелтора и брокера. Это приблизительно 5–7% от стоимости недвижимости.

Существует еще несколько подводных камней ипотеки:

- Штрафы, условия применения и размеры которых необходимо вычитать в договоре. Все неясные моменты нужно уточнить у консультанта по кредиту.

- Неприятную ситуацию может создать пункт договора, содержащий условия и возможность досрочного требования выполнения долговых обязательств.

- Нежелательно, чтобы за банком оставалось право увеличения ставки кредитования в одностороннем порядке.

- Нужно уделить внимание условиям эксплуатации недвижимости, приобретенной в ипотеку. Узнать, разрешает ли банк сдавать предмет ипотеки в аренду или регистрировать в нем кого-либо.

Проблемы при оформлении ипотеки семьей, ожидающей пополнения

Размер суммы, предоставляемой в ипотеку, достаточно большой. Это заставляет банк принимать дополнительные меры предосторожности для обеспечения доходности деятельности.

Сложности при оформлении ипотеки могут быть у женщины, находящейся в декретном отпуске. Но возникнуть они могут только в том случае, если женщина является основным заемщиком. Если основную ношу по долговым обязательствам берет на себя муж, то ожидание и воспитание ребенка не будет препятствием для оформления покупки жилья в долгосрочный кредит. Существуют и исключения, когда находящаяся в декретном отпуске женщина может подтвердить свое хорошее финансовое положение, наличие пассивного дохода и сбережений.

Оформление ипотеки с участием господдержки может также повлиять на ход её погашения. Например, молодая семья может рассчитывать на отсрочку или кредитные каникулы при появлении на свет нового члена семьи. Появление в семье второго или третьего малыша дает право воспользоваться материнским капиталом для погашения части долговых обязательств.

Ипотечный кредит сейчас — это оптимальный выход для тех, кто хочет быстро стать владельцем собственного жилья. Это избавляет от необходимости долгие годы копить на столь крупную покупку. А широкий выбор программ, многие из которых предполагают помощь от государства, делают этот вид кредитования одним из самых доступных на финансовом рынке.

Источник https://kredit-online.ru/stati/zhilishhnyj-kredit

Источник https://wsekredity.ru/ipoteka/ipotechnyiy-kredit-eto.html

Источник

Источник