В каких банках самая выгодная ипотека: условия, ставки, первоначальный взнос и отзывы

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса . Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке – 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту . Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке – 8,6%, в Альфа-Банке – 8,99%, а в Газпромбанке – 9%. По программам с государственной поддержкой ставка может быть ниже – 6%.

- Срок кредитования . Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке – 30 лет.

- Наличие дополнительных комиссий . Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 – 4%.

Какая ипотека считается выгодной?

Выгодная ипотека сбалансирована по всем условиям: ставка, срок, первый взнос. Например, кредит, оформленный под маленький процент, но на длительный срок, будет менее выгоден, чем ссуда, где ставка не такая уж низкая, но срок значительно меньше.

Пример. Квартира стоимостью 3 млн р. оформляется в ипотеку на 30 лет под 8,6% с первым взносом в 1 млн р. Общая сумма переплаты будет 3 583 883 р., ежемесячный платеж – 15 520 р. При покупке такой же квартиры в ипотеку на 10 лет даже под 10% размер переплаты будет меньше – 1 170 817 р., но платеж в месяц составит 26 430 р.

Условия оптимальной ипотеки:

- ставка – не выше 9,5 – 10%;

- срок – до 10 – 15 лет;

- первый взнос – от 25 до 30%.

Как подать онлайн-заявку на ипотеку

Для получения предварительного решения по ипотеке необязательно посещать отделение выбранного банка. Заявку можно отправить с его официального сайта. Для этого потребуется заполнить небольшую анкету.

Например, в заявке Газпромбанка нужно указать:

- ФИО;

- телефон;

- email;

- паспортные данные (серию, номер, дату выдачи и т. д.);

- адрес проживания;

- город, где планируется покупка недвижимости и оформление ипотеки;

- желаемый срок и сумму кредита.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке – от 8,25%, а в Сбербанке и Промсвязьбанке – от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке – 100 млн р., в Газпромбанке и Россельхозбанке – 60 млн р., в Альфа-Банке – 50 млн р., в Промсвязьбанке – 30 млн р., в Райффайзенбанке – 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Требования к заемщикам

Большинство банков предоставляет ипотечные кредиты только российским гражданам, но в Райффайзенбанке оформить ссуду на покупку жилья могут и резиденты других государств.

Для положительного решения необходимо соответствовать минимальным требованиям:

- возраст на момент подачи заявки – от 21 года, а на дату полного погашения долга – до 65 лет (до 75 лет – в Сбербанке);

- общий стаж – от года;

- опыт работы на текущем месте – не менее полугода (в Райффайзенбанке – от 3 месяцев).

Требования к недвижимости

- квартиры;

- индивидуальные дома;

- апартаменты; ;

- гаражи.

Приобретаемое жилье не должно находиться в аварийном состоянии, а также быть в списках на капитальный ремонт, реконструкцию или снос.

Следует учесть и особые требования:

- отдельный санузел и кухня;

- наличие всех необходимых коммуникаций (вода, электричество и т. д.);

- отсутствие незаконных перепланировок;

- фундамент здания должен быть кирпичным, железобетонным или каменным.

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате – 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет – военный билет (кроме Росбанка).

При получении зарплаты на карту банка, где будет оформляться ипотека, подтверждать размер дохода и занятость необязательно.

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Как оформить выгодную ипотеку?

Заявка рассматривается в течение 1 – 10 дней. После этого процесс получения кредита включает в себя 5 основных шагов:

- Выбор подходящей недвижимости для покупки и ее оценка.

- Предоставление в банк документов по недвижимости.

- Оформление полисов страхования.

- Внесение первого взноса, подписание договора и заключение сделки с продавцом недвижимости.

- Регистрация сделки в Росреестре и передача в банк выписки из ЕГРН с отметками о переходе прав собственности на недвижимость.

Как получить ипотеку на лучших условиях и сэкономить?

Можно увеличить свои шансы на получение выгодных условий, выполнив следующие рекомендации:

- По возможности подтвердить доход справкой 2-НДФЛ, а не справкой по форме банка.

- При наличии дополнительного дохода подтвердить его с помощью документов (справок, договоров, деклараций, выписок со счетов).

- Привлечь платежеспособных созаемщиков.

Отзывы о самой выгодной ипотеке

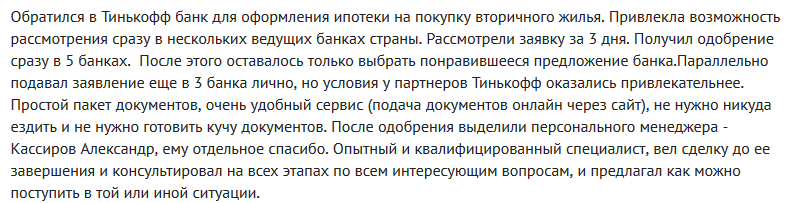

Бебенов Евгений:

Грицакова Елена:

“Буквально 2 месяца назад мы оформили ипотеку в Альфа-Банке, т. к. муж получает зарплату на его карту. С самого начала и до заключения сделки нас обслуживал один менеджер. Он всегда держал в курсе, на каком этапе рассмотрения находится наш кредит, и помогал улаживать возникающие вопросы со страховками, документами и т. д. Ставку банк предложил отличную, еще и скидку сделали в 0,3% как зарплатному клиенту. Отличный банк и отличные условия кредитования”.

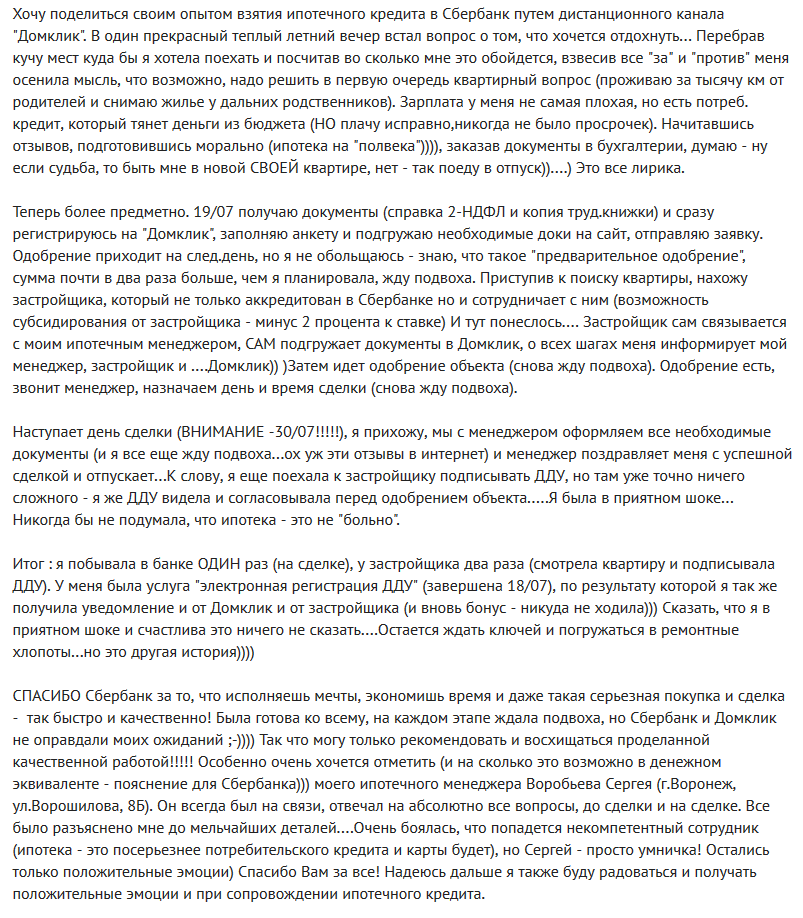

Воробьева Надежда:

Егоров Олег:

“В Райффайзенбанке я оформил ипотеку уже 2 раз. Нравится, что всегда сотрудники банка подробно рассказывают обо всех условиях, программах и помогают выбрать наиболее удобный вариант кредита с минимальной переплатой. Условия также отличные – ставка совсем невысокая, досрочное погашение – без проблем. На сделку вышли буквально за 1,5 недели, что я считаю очень быстро”.

Как выгодно подобрать ипотечный кредит? ТОП банков

Текущая ситуация на рынке позволяет задуматься о приобретении собственного жилья – цены на недвижимость стабильны, а ставки банков стремятся вниз. Но ипотека является сложным продуктом, с множеством условий, которые важно предусмотреть ещё на этапе формирования мысли о своей личной квартире.

Наша статья поможет вам понять особенности ипотечного кредитования и найти выгодное решение для реализации идеи. Мы покажем лучшие программы от банков и распишем важные критерии выбора кредита.

Ипотечный кредит на жилье: состав

Состав ипотечного кредита – это расходы, которые придётся понести клиенту от оформления до последнего платежа. Вы должны быть готовы к таким затратам, как:

- Расходы на оценку

- Затраты на нотариуса, риелтора, юриста

- Первоначальный взнос из личных накоплений

- Банковский платёж (основной долг+проценты)

- Ежегодное страхование залогового объекта

- Страхование жизни и здоровья заёмщика

- Титульное страхование

Каждая статья расходов должна быть заложена в плановый бюджет. В зависимости от региона оформления, на документальную часть стоит отложить от 15 до 50 тысяч, и заранее подготовить средства на страхование (около 15 тысяч), если вы не планируете включить стоимость полиса в сумму кредита. Обратите внимание: по ипотеке страхование является обязательным моментом и отказаться от него нельзя. Проигнорировав своевременное получение полиса, вы рискуете получить увеличение ставки банка и/или штраф около 10000 рублей.

Программы кредитования

Чтобы подобрать ипотечный кредит, необходимо понять деление действующей кредитной линейке. Банки выделяют несколько тарифов для оформления ипотеки:

- Кредитование новостроя (особенности- низкие ставки, первый взнос от 0%, специальные программы скидок и субсидий от застройщиков, возможность использования материнского капитала для погашения);

- Ипотека на первичный рынок;

- Семейная ипотека – льготная программа кредитования с государственным субсидированием под 6%;

- Ипотека по программе реновации;

- Рефинансирование ипотеки;

- Военная ипотека для участников системы НИС;

- Ипотека по 2 документам (особенность – первый взнос от 40%);

- И самый распространенный — ипотечный кредит на вторичное жилье.

Где выгоднее оформить ипотечный кредит, необходимо решать уже после выбора тарифа, поскольку условия банков существенно отличаются в рамках разных программ: по ставке, первому взносу, требованиям к клиенту и документальному обеспечению сделки.

Самые низкие процентные ставки по ипотечным кредитам

На сегодняшний день, банки предоставляют самые дешевые ипотечные кредиты — в Москве средняя ставка одобрения составляет 9,6% с прогнозом дальнейшего снижения. Правительственные рекомендации направлены на уменьшение ипотечной ставки до 8% в течение последующих 2-3 лет, но некоторые банки уже сейчас выдают жилищные займы по ставке ниже среднерыночной:

В подборке – ТОП банков по ставке одобрения (мы сравнили отчетность кредитных организаций по средневзвешенной ипотечной ставке и выделили наиболее лояльных кредиторов).

Как выбрать банк ипотечного кредитования?

- Подходящая программа кредитования в линейке;

- Диапазон процентных ставок (оценивайте именно диапазон, не рассчитывайте на минимальную ставку);

- Первый взнос в пределах ваших возможностей;

- Соответствие объекта кредитования требованиям банка;

- Надежность и рейтинг банка;

- Удобство обслуживания (удобная сеть банкоматов, возможность погашения без комиссии, интернет банк для контроля за кредитным счетом, возможность досрочного и частично-досрочного погашения);

- Наличие скидок и льгот (многие банки предлагают льготные ставки зарплатным клиентам или постоянным пользователям, участвуют в социальных программах поддержки жилищного кредитования).

Опираясь на предложенные критерии выбора банка, вы поймете — где выгодно взять кредит на ипотеку именно для вашей задачи. Каждый клиент индивидуален – у всех разные критерии платежеспособности, разные доходы и потребности. Нет смысла искать — самый маленький процент ипотеки в каком банке, поскольку ваша ставка будет зависеть от вас, точнее – ваших характеристик кредитоспособности, в том числе – кредитной истории.

Если определиться самостоятельно трудно – доверьте выбор нам: заполните анкету, и мы сделаем подбор ипотеки по всем банкам:

Заявка на кредит

Как получить ипотечный кредит на квартиру?

Отсортируйте выгодные ипотечные кредиты в банках Москвы, подходящие вам. Остановитесь минимум на 2-3 вариантах – альтернатива выбора необходима как для минимизации расходов, так и для увеличения шансов на одобрение.

Задержите внимание на нашей подборке вариантов кредитования – мы отобрали для вас лучшие банки по ипотечному кредитованию по критериям низких ставок, надежности и удобства.

Оформление кредита соответствует схеме:

- Онлайн заявка в выбранные банки;

- Решение банка в установленные сроки (по онлайн заявке – 2-5 дней, в офисе – 5-7 дней);

- Подбор объекта ипотеки по одобренной сумме (банк даёт 2 месяца, в течение которых действует решение);

- Подготовка документов, оценка, проверка юридической чистоты квартиры;

- Согласование объекта ипотеки с банком;

- Оформление договора и финансовый расчет;

- Регистрация объекта в собственность, оформление закладной;

- Страхование объекта.

Обратите внимание – подбор объекта ипотеки стоит после получения решения по кредиту! Мы рекомендуем такой порядок по той причине, что сумма одобрения от банка не всегда соответствует ожиданиям заёмщика.

Самая основная часть времени уходит на подготовку документов, при этом не стоит готовить пакет заранее – многие справки имеют ограниченный срок действия! Просчитайте, чтобы к дате оформления срок действия ваших справок и заверенных копий не истёк.

От банка вы получите список необходимых документов и сможете обращаться за консультациями по возникающим вопросам. В зависимости от кредитной организации, клиенту выделяется персональный ипотечный менеджер или общее консультирование в отделе ипотеки.

Помощь в получении ипотеки

Оформление ипотеки – достаточно длительный процесс. Если у вас достаточно свободного времени, можно управиться за 1-2 недели. Если же отрываться от работы сложно или вы не сильны в деталях – вам всегда готовы помочь за вознаграждение риелторы или ипотечные брокеры. Риелторские агентства несколько преувеличивают стоимость услуг и зачастую, работают в интересах связанных компаний, поэтому выгоднеепроцесс оформления доверить брокерам с хорошей репутацией.

Помощь брокера в ипотеке потребуется, когда:

- Вы не разбираетесь в нюансах кредитования (не хотите обмана, подводных камней, непредвиденных моментов);

- У вас нет времени на «беготню»;

- Вам не одобряют нужную сумму;

- У вас нет большого первоначального взноса или стартовый капитал отсутствует вовсе;

- У вас возникли сложности с одобрением (банковский отказ);

- Вам необходима консультация стороннего специалиста, не заинтересованного в реализации невыгодных услуг;

- Вы хотите узнать, в каком банке проще всего получить ипотеку в вашей индивидуальной ситуации.

Хорошие брокеры имеют большой опыт в перечисленных ситуациях и готовы прийти на помощь за небольшое вознаграждение.

Немаловажен опыт и рейтинг брокера – такие серьезные вопросы следует доверять только проверенным специалистам. Мы рекомендуем вам лучших брокеров, отзывы о которых вы также найдете на нашем сервисе:

Источник https://kredit-online.ru/ipoteca/samaya-vygodnaya-ipoteka

Источник https://moscredit.ru/articles/i-ipoteka-so-vseh-storon-kak-vybrat

Источник

Источник