В чем отличия между ипотекой и кредитом, что лучше и выгоднее брать

Потенциальные заемщики часто спрашивают, чем может отличаться ипотека от обычного кредита. Ответ на этот вопрос могут дать специалисты банка. Они объяснят, что ипотека – это не самостоятельный продукт, а форма кредитования, отличающаяся по условиям выдачи и требующая предоставления обеспечения. Кроме того, суммы займов при ближайшем рассмотрении обоих продуктов значительно отличаются друг от друга.

Обозначение терминов

Термины введены банковскими работниками для разграничения условий. Тем, кто собирается приобретать жилье, гораздо удобнее использовать при планировании термин «ипотека», чем говорить о потребительском кредите, взятом на покупку жилья.

Ипотека

Это вид жилищного займа, который очень востребован среди тех, кто собирается приобретать недвижимость. Основная особенность ипотеки – это залог имущества. То есть при послаблении в условиях и снижении процентной ставки используется залоговый прием, когда квартира как бы под контролем банка.

Кредит на жилье

Кредитом называют обычный вариант получения займа от банка на определенных условиях. При получении кредита на жилье можно говорить о жилищном кредите, но чаще всего эти условия не упоминаются сторонами при составлении договора. Как правило, кредит имеет статус потребительского и выдается банком на общих основаниях.

В чем основное отличие ипотеки от кредита

Разница между ипотекой и кредитом существенна. Она касается процентной ставки и условий кредитования. Кроме того, для некоторых категорий граждан разработаны специальные ипотечные и кредитные программы, увеличивающие выгоду от получения займов от банка.

Условия для выдачи денежных средств

Взять кредит можно на 5-7 лет. Ипотечные займы по кредитному договору берут на 25-50 лет. Кроме того, условием выдачи денежных средств в случае с ипотекой становится оформление залога приобретенной недвижимости. Это обременение действует, пока потребитель не выплатит заем полностью. На протяжении периода выплаты задолженности он не может продавать или дарить квартиру. Любое изменение правового статуса залоговой недвижимости считают незаконным.

Порядок получения и документы

Перечень бумаг, необходимых для оформления кредитов и ипотек:

- Удостоверение личности.

- Справки о доходах.

- Бумаги, подтверждающие состав семьи и возможное поручительство.

Это основной список, который запрашивают банки при рассмотрении любой заявки. Для получения ипотеки потребуется представить доказательства подбора квартиры или дома, которая станет залогом для банка. В этом случае понадобится независимая оценка специалистов.

Исходя из стоимости жилья, будет проведена работа с потенциальными продавцами, которые тоже участвуют в выдаче ипотеки. Именно с этим вопросом у многих клиентов возникают сложности. Не каждый продавец квартиры или дома соглашается брать на себя участие в дополнительных мероприятиях.

В этом случае потребительский кредит, взятый на жилье, гарантирует полное отсутствие необходимости договариваться с продавцом о специальном посещении банка, заказывать экспертную оценку или составлять дополнительные договора.

Первоначальный взнос

При получении потребкредита такого термина, как «выплата первоначального взноса», не существует. Это правило работает только при ипотечном кредитовании. Чтобы приобрести дом или квартиру с участием банка, понадобится предъявить наличие суммы, равной определенному проценту от стоимости жилья.

Условия банков на этом этапе отличаются. Сумма необходимого первоначального взноса варьируется от 5 до 15 %.

Процентная ставка

Если раньше ипотечное кредитование имело ряд преимуществ в отношении процентной ставки, то теперь потребительская ссуда может быть также выгодна. Оптимальный вариант можно подобрать, исходя из кредитных возможностей заемщика.

Falling houses with percent symbol on sky background

Сумма и форма получения денежных средств

Современные технологии позволяют получать любые кредитные средства на банковский счет без участия наличных денег. Что касается одобренной суммы, то, скорее всего, размер будет выше у ипотечного займа, чем у потребительского кредита.

Если при покупке квартиры или дома путем оформления ипотеки можно получить кредит до 30 миллионов рублей, то при потребительском кредитовании можно рассчитывать на 3-5 миллионов.

Срок погашения и расходы на оформление

В процессе оформления потребкредита банки настаивают на оформлении страховки. Это несет определенные расходы для плательщика. При ипотечном кредитовании навязанной статьей расходов становится страхование приобретенной недвижимости.

График погашения специалисты банка рассчитывают отдельно в каждом конкретном случае. У плательщика интересуются, какую дату удобнее установить для внесения платежей по задолженности.

Риски клиента

Считается, что ипотека – это более рискованный вид кредитования, чем потребительские займы. Это связано с тем, что после приобретения недвижимость остается в залоге у банка на протяжении долгих лет. За это время может произойти все, что угодно. Если клиент потеряет работу и станет неплатежеспособным, то банк имеет право отозвать свои гарантии. В крайнем случае, банки забирают квартиры для дальнейшей продажи и выплаты задолженности.

Это законные действия банков, которые часто пугают всех, кто собирается приобретать жилье по программе ипотеки. Именно поэтому ценность потребительских займов остается на том же уровне, что ипотечное кредитование, несмотря на одинаковые цели заемщиков.

Что выгоднее выбрать – плюсы и минусы

Чтобы выяснить для себя, какой вид кредитования выглядит более выгодным, необходимо взвесить все «за» и «против». Принять правильное решение поможет анализ всех характеристик.

Положительные стороны ипотечного займа:

- вариативная процентная ставка;

- наличие государственных программ ипотечного кредитования, которые позволяют снизить процент еще на несколько пунктов;

- долгосрочный период погашения (с одной стороны приобретение длинного займа внушает опасения, с другой стороны распределение задолженности на 10-20 лет позволяет снизить размер ежемесячных выплат);

- возможность получения налогового вычета при оформлении ипотеки в отличие от потребительского кредита;

- возможность участия в программе государственного субсидирования молодых семей, военнослужащих, начинающих специалистов;

- использование материнского капитала для погашения части займа;

- юридические гарантии чистоты сделки при посредничестве банка и участия сторонних организаций, которые распоряжаются материнским капиталом или дают возможность получить государственные льготы.

Минусами ипотечного кредитования можно считать следующие свойства:

- длительность оформления;

- сложность проведения сделок;

- обязательное включение страхования;

- при выборе ипотеки предоставляют первоначальный взнос;

- трудности во время выплат задолженности приведут к потере прав собственности;

- включение в обязательный перечень мероприятий оценку недвижимости независимыми компаниями;

- ограничение выбора объектов жилой недвижимости, так как банк сотрудничает только с теми застройщиками на первичном рынке, с которыми заключены контракты.

Достоинства потребительского кредита:

- быстрое оформление, особенно в том случае, если заемщик получает заработную плату на карту банка;

- минимальный пакет документов;

- заемщик не отчитывается перед банком о целях получения займа;

- от клиента не требуют первоначальный взнос;

- отсутствуют ограничения при выборе жилья;

- отсутствует риск потери прав на владение купленной недвижимостью.

Недостатки у потребительских займов тоже есть. Во-первых, там более высокая процентная ставка и повышенный размер ежемесячного платежа, что напрямую связано с длительностью периода погашения задолженности. То есть, если ипотечный кредит выдают на 20 лет, то заемщик может платить, в среднем, по 10000 рублей в месяц. При условии выдачи потребительского займа сроком на 3 года платеж увеличится до 20-25000 рублей. Во-вторых, потребкредит не дает возможности получения таких бонусов, как ипотечная программа, налоговый вычет, снижение ставки.

Советы по выбору:

- ипотеку выбирают, когда существуют риски юридической нечистоты сделки купли-продажи;

- только при условии ипотечного кредитования можно участвовать в программе «Молодая семья» или «Военная ипотека»;

- если заемщик намерен получить налоговый вычет, то следует брать ипотеку;

- если на покупку недвижимости не хватает небольшой суммы, то оптимальный вариант – это потребкредит;

- если клиент имеет официальный и неофициальный доход, но размер «белой» зарплаты не отвечает требованиям банка, то выбирают потребительский заем.

Перед принятием решения необходимо проанализировать все входные параметры. Рассчитать сумму доходов и расходов, предусмотреть все виды трат семейного бюджета.

Краткая сравнительная таблица

Банковские служащие предлагают воспользоваться специальным калькулятором при выборе программы кредитования.

| Потребкредит | Ипотека | |

| Наличие первоначального взноса | Нет | 10-15 % от стоимости квартиры или дома |

| Особенности | Нет | Необходимо собрать пакет документов, долгое оформление, участие в сделке продавца или застройщика, ограничения в выборе |

| Требования к заемщику | Особых требований нет, плюсом становится получение заработной платы в банке | Справка о зарплате, поручительство |

| Сроки погашения задолженности | 3-7 лет | 15-50 лет |

| Одобренная сумма | До 5 миллионов рублей | До 30 миллионов рублей |

| Особые требования | Нет | Залог приобретенной недвижимости – имущественное обременение |

Чем отличается ипотека от кредита и что выгоднее взять

Решение по потребительскому кредиту выносится банком в течение 2-3 рабочих дней, а заявка на ипотеку может рассматриваться несколько недель, за которые продавец недвижимости может найти другого, более «оперативного» покупателя.

С другой стороны банк заинтересован в том, чтобы заёмщик не лишился права собственности на залоговое имущество, поэтому при оформлении ипотечного кредита лично проверяет правомочность продажи приобретаемой недвижимости и тщательно контролирует ход сделки.

Оформлением ипотечных кредитов занимаются только крупные банки с хорошей репутацией, поэтому выбор среди кредиторов и предлагаемых условий будет весьма невелик.

Выдачей потребительских кредитов занимаются абсолютно все банки, а также микро-финансовые организации, отчего ассортимент предложений просто огромен.

Одним из главных минусов ипотечного займа считаются внушительные расходы на его оформление: общая стоимость услуг нотариусов и оценщиков, госрегистрации сделки и страхования недвижимости может превысить несколько тысяч долларов.

Поэтому перед подачей заявки на ипотеку советуем изучить реальные условия и скрытые платежи по ипотечному кредиту и особенности обязательного страхования ипотеки и жизни заёмщиков.

Менее выгодна ипотека чем кредит и наличием обязательного первоначального взноса, который обычно составляет не менее 10% от стоимости приобретаемого жилья. Впрочем, существуют и программы ипотечного кредитования без первоначального взноса, однако их количество ограничено, а условия менее выгодны, чем по стандартной ипотеке.

Что выгоднее: ипотека или кредит?

В зависимости от Вашей ситуации выгода может склоняться в сторону того или иного банковского продукта, для более полного понимания ответьте на несколько вопросов:

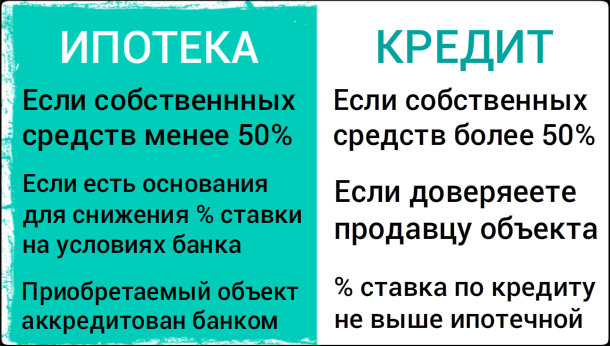

Какой долей собственных средств вы располагаете?

Если собственных средств менее половины, то однозначно выгоднее взять ипотеку. Так как по умолчанию речь идёт о крупной сумме денег, то на условиях потребительского кредита банк вряд ли Вам её одобрит.

Имеются ли аргументы в силу снижения %-ой ставки?

Масса аргументов такие как: компания-застройщик, аккредитованность объекта банком, сам банк и многие другие способны снизить процентную ставку по ипотеке, а по потребительскому кредиту — нет!

Учитываете ли Вы риски связанные с покупкой жилья?

При оформлении покупки в ипотеку, банк берет на себя риски связанные с недобросовестными продавцами и чистотой проведения самой сделки купли-продажи, а при потребительском кредите Вы просто получаете деньги на руки и берете всю ответственность на себя.

Для более полного ответа на вопрос «Чем отличается ипотека от кредита?» мы проведём сравнение стандартных условий и того, и другого банковского продукта.

Для более полного ответа на вопрос «Чем отличается ипотека от кредита?» мы проведём сравнение стандартных условий и того, и другого банковского продукта.

Что выгоднее ипотека или кредит: ставки и лимит кредитования

Важным показателем, по которому можно определить, что лучше ипотека или кредит, является средняя процентная ставка по кредитному продукту. Так, размер среднерыночной ставки по ипотеке сейчас составляет около 13,7% годовых, что на 5-10% ниже аналогичного показателя в сфере потребительского кредитования. Например, на срок до 5 лет ипотеку можно взять по ставке 9,95-11,5%, а потребительский кредит обойдётся вам в 16-20% годовых. Впрочем, величина процентной ставки по ипотечному займу во многом зависит не только от срока кредитования, но и от размера обязательного минимального первоначального взноса.

Кроме того, выгоднее ипотека обычного кредита и суммой возможного займа: под залог недвижимости банки готовы выдать от 300-500 тыс. до 45 млн. рублей. Размер потребительского кредита без поручителя обычно не превышает 1 млн. руб., с двумя поручителями – 3 млн. рублей.

Что лучше ипотека или кредит: порядок получения и сроки погашения

Отметим, что отличается ипотека от кредита также сроками погашения и оформления займа. Ипотечный кредит можно оформить на срок до 30 лет, а потребительский – на 2-3 года, максимум 5-7 лет. Однако решение по потребительскому кредиту выносится банком в течение 2-3 рабочих дней, а заявка на ипотеку может рассматриваться несколько недель, за которые продавец недвижимости может найти другого, более «оперативного» покупателя.

С другой стороны банк заинтересован в том, чтобы заёмщик не лишился права собственности на залоговое имущество, поэтому при оформлении ипотечного кредита лично проверяет правомочность продажи приобретаемой недвижимости и тщательно контролирует ход сделки.

Чем отличается ипотека от кредита: дополнительные условия кредитования и расходы на оформление

Анализируя, что выгоднее — ипотека или кредит, стоит обратить внимание на некоторые невыгодные заёмщикам аспекты ипотечного кредитования. Одним из главных минусов ипотечного займа считаются внушительные расходы на его оформление: общая стоимость услуг нотариусов и оценщиков, госрегистрации сделки и страхования недвижимости может превысить несколько тысяч долларов. Поэтому перед подачей заявки на ипотеку советуем изучить реальные условия и скрытые платежи по ипотечному кредиту и особенности обязательного страхования ипотеки и жизни заёмщиков.

Менее выгодна ипотека чем кредит и наличием обязательного первоначального взноса, который обычно составляет не менее 10% от стоимости приобретаемого жилья. Впрочем, существуют и программы ипотечного кредитования без первоначального взноса, однако их количество ограничено, а условия менее выгодны, чем по стандартной ипотеке.

Когда потребительский кредит лучше ипотеки?

Несмотря на тот факт, что в целом ипотека обходится дешевле потребительского кредита, в некоторых ситуациях оформление последнего более выгодно для заёмщика. Итак, ипотека не лучше кредита в следующих случаях:

- Для покупки жилья не хватает 10-20% его стоимости – экономия на процентной ставке будет «перекрыта» расходами на оформление ипотеки.

- Когда срочно нужна относительно небольшая сумма денег – например, для доплаты при обмене на другую жилплощадь.

К тому же потребительский кредит может стать альтернативой ипотеке, если приобретаемое вами жилье не подходит банку в качестве залога, но вполне устраивает вас: например, при покупке квартиры в панельном пятиэтажном доме.

Источник https://pohozhie.ru/nedvizhimost/chem-otlichaetsya-ipoteka-ot-kredita

Источник https://live-credit.ru/chem-otlichaetsya-ipoteka-ot-kredita-i-chto-vygodnee-vzyat/

Источник

Источник