Условия получения ипотеки и ставки в Сбербанке в 2020 году

Зачастую ипотека становится единственным доступным способом приобрести собственное жилье. На каких условиях предоставляется кредит, какие документы необходимо собрать, чтобы взять ипотеку в Сбербанке, и какие нюансы следует учесть — рассмотрим в статье.

Условия ипотеки в Сбербанке

- минимальная сумма 300 000 рублей;

- срок предоставления до 30 лет;

- минимальный первоначальный взнос – 15%.

Сумма ипотечного кредита не должна превышать 85% от стоимости квартиры по договору купли-продажи. Кроме того, она зависит от платежеспособности заемщика.

Ипотека от Сбербанка предполагает, что приобретаемый объект недвижимости в обязательном порядке должен быть передан в залог и застрахован.

Указанные выше условия получения актуальны для тех заемщиков, которые подают полный пакет документов. Если же клиенты планируют оформить кредит без подтверждения трудоустройства и доходов, то размер первоначального взноса и процентная ставка по ипотеке будут иными. Заемщик должен будет внести минимум 50% от стоимости недвижимости. Ставка при этом увеличивается на 0,5% от базового размера.

Окончательно оформляется ипотека Сбербанк (условия получения, процентная ставка и максимальная сумма) индивидуально для каждого клиента с учетом его кредитного рейтинга и предоставляемых документов.

Срок действия одобрения по ипотеке – 90 дней. В течение этого срока клиент должен найти подходящий объект недвижимости и провести сделку.

Процентные ставки

Величина процентной ставки по ипотеке Сбербанка для вторичного жилья зависит от категории заемщиков и от используемых сервисов. Так, для покупки квартиры по программе «Приобретение готового жилья» будет действовать базовая ставка в 9,2%. Однако она может быть увеличена в случае отказа клиента от ряда услуг.

Если вы не получаете зарплату на карту Сбербанка, то ставка по ипотеке увеличивается на 0,5%. При покупке квартиры не через сервис ДомКлик процент по кредиту станет выше еще на 0,3%. Если заемщик отказывается от страховки, то процентная ставка увеличивается на 1%. При оформлении ипотеки по двум документам (без подтверждения дохода) переплата по кредиту возрастет на 0,6%. Первоначальный взнос в пределах 20% от стоимости недвижимости увеличит ставку по кредиту еще на 0,3%.

Для программы «Молодая семья» действует базовая ставка по ипотеке 8,8%, которая также может быть увеличена на несколько п.п.

Важно! Ипотека Сбербанка предоставляется для зарплатных клиентов с более низкой процентной ставкой.

Специальные программы

Существуют специальные программы для заемщиков, разработанные государством, позволяющие определенным категориям клиентов получить кредит на более выгодных условиях. Претендовать на получение льготной ипотеки в Сбербанке могут семьи с двумя и более детьми, а также молодые супруги, нуждающиеся в улучшении жилищных условий. Рассмотрим такие программы подробнее.

Сбербанк ипотека (процентная ставка 2020 года) по программе «Молодая семья» доступна семейным парам – гражданам РФ, которые состоят в официальном браке. При этом хотя бы один из супругов должен быть моложе 35 лет. Программа предусматривает льготные условия предоставления ипотечного кредита заемщикам. Важно! Для молодых семей действует пониженная процентная ставка 9,1% (при покупке вторичного жилья).

При этом сроки кредитования, максимально доступная сумма и величина первоначального взноса остаются такими же, как у обычных клиентов. Но следует помнить, что «Молодая семья» и поддержка молодых семей по программе «Жилище» — далеко не одно и то же. Последняя является государственной субсидией и выплачивается единовременно. Для получения такой выплаты необходимо свидетельство, подтверждающее право заемщика на поддержку государства.

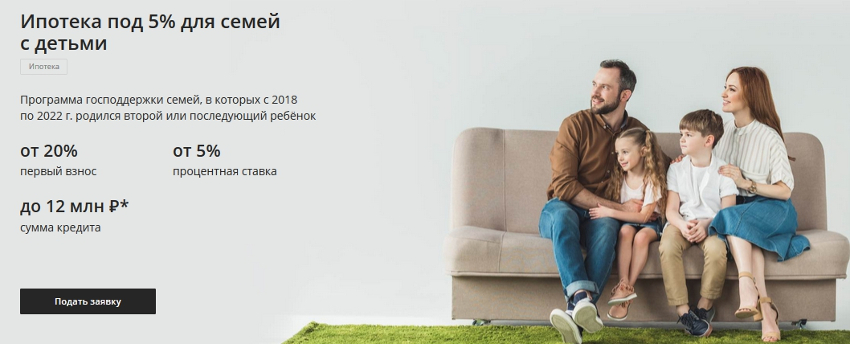

Семейная ипотека в Сбербанке

- первоначальный взнос от 20%;

- срок предоставления до 30 лет;

- сумма кредита от 300000 до 3 млн рублей в регионах и до 8 млн рублей в Москве, Санкт-Петербурге и их областях.

Важно! При оформлении «семейной ипотеки» обязательным является комплексное страхование недвижимости и заемщика.

Средства ипотеки с господдержкой можно направить не только на покупку строящегося жилья, но и на приобретение готовой недвижимости. При этом договор купли-продажи заключается с юридическим лицом – застройщиком. Приобрести по данной программе квартиру у частного лица не получится.

Перечень документов, требования к заемщикам

- быть гражданином РФ и иметь регистрацию на территории страны;

- возраст клиента от 21 года до 75 лет (при оформлении кредита без подтверждения дохода – до 65 лет);

- платежеспособность (на выплату всех имеющихся кредитов должно уходить не более 40% от дохода семьи);

- наличие трудового стажа на последнем месте работы от полугода;

- хорошая кредитная история.

Примечание! Если уровень дохода у клиента слишком низкий, возможно привлечь до трех созаемщиков для оформления ипотеки на готовое жилье.

В зависимости от предоставленных документов в Сбербанк ипотека (процентная ставка) 2019 может меняться в большую или меньшую сторону.

- паспорт гражданина РФ (копии всех страниц);

- заполненная анкета;

- документы, подтверждающие платежеспособность заемщика;

- документы на приобретаемую недвижимость;

- справка с места работы клиента.

Это минимальный перечень документов, при участии в государственных программах пакет бумаг будет гораздо больше. Так, например, банк может запросить у вас свидетельства о рождении детей, о браке, документы об образовании и т.д.

Если заемщик уже обращался ранее для оформления ипотеки, но по каким-либо причинам не сумел в установленный срок приобрести недвижимость, то необходимо заново собрать документы, имеющие срок давности.

К приобретаемой недвижимости тоже выдвигается ряд требований. Прежде всего, это соответствие санитарным нормам и стандартам. В помещении должны иметься все необходимые коммуникации. Квартира не должна находиться в залоге, иметь долги по оплате коммунальных услуг. Недвижимость не может находиться под арестом. Кроме того, на жилплощади не должно быть зарегистрировано посторонних лиц (особенно, несовершеннолетних или отбывающих наказание в местах лишения свободы). Обращайте особое внимание на наличие перепланировок.

Полезные советы, лайфхаки

- пользуйтесь субсидиями и сертификатами, которые вам положены (МСК, военный сертификат, участие в госпрограммах). Как правило, ипотечный кредит оформляют на довольно крупную сумму, поэтому снижение ставки даже на 1% поможет существенно сэкономить;

- сообщайте банку максимально правдивую информацию о вашем финансовом состоянии. Это поможет получить одобрение;

- приобретя жилье, не забудьте оформить налоговый вычет на покупку недвижимости. Полученной суммой можно частично погасить задолженность, либо вложиться в ремонт и отделку квартиры;

- планируя взять ипотеку в 2020 году, трезво оценивайте свои возможности. Просчитайте варианты с уменьшением вашего дохода, чтобы быть уверенным, что вы сможете исполнить обязательства по кредиту в любом случае;

- электронная регистрация сделки поможет вам снизить процентную ставку по ипотеке;

- подавая заявку на кредит через партнеров банка, вы повышаете вероятность одобрения.

В настоящее время взять ипотеку без первоначального взноса нельзя, так как Сбербанк отказался от такой программы. Однако существует несколько способов обойтись без внесения собственных средств.

Одним из них является материнский капитал. Если в семье родился второй или последующие дети, то средства МСК в размере 453 000 рублей можно использовать в качестве первоначального взноса. Оплатить этими деньгами можно от 10% стоимости приобретаемой недвижимости.

Кроме того, льготные категории граждан РФ, имеющие право на получение помощи или средств государственного бюджета, могут воспользоваться сертификатом или жилищной субсидией для покупки квартиры.

Если продавец не возражает, стоимость приобретаемого жилья может быть завышена на сумму первоначального взноса, требуемого банком. При этом выдается расписка об уплате аванса.

При всех этих вариантах вы не избежите необходимости первоначального взноса, однако для этого не потребуется тратить ваши личные сбережения или же брать дополнительные кредиты.

Заключение

Сегодня возможно взять ипотеку в Сбербанке на достаточно выгодных условиях. Если грамотно подойти к планированию кредита, то можно значительно сэкономить на процентах. Участие в специальных программах дает клиентам определенные преимущества, поскольку ставка по ипотеке для таких участников ощутимо ниже, чем для остальных.

Как оформить ипотеку в Сбербанке

Ипотечное кредитование – это метод приобретения объекта недвижимости за короткий промежуток времени. Не нужно ждать, откладывать средства.

Достаточно прийти в банк, собрать необходимый пакет документов и ожидать решения. Об этом скажет любой менеджер кредитного учреждения, но на самом ли деле так обстоят дела?

Особенности кредитования

Для начала стоит понимать, что выгода здесь минимальная. Если откладывать средства, то получаем «сгорание» собственных денег за счет инфляции, которая может составлять 5-15% в год. Даже максимально доходный вклад не позволяет избавиться от рисков.

Что касается ипотечного кредитования, то здесь процентную ставку предлагают в размере 9-19% годовых. Она определяется индивидуально, в зависимости от платежеспособности потенциального заемщика.

Даже при ставке 11-12% годовых стоит добавить расходы на страхование обеспечения, а также «необязательную» страховку жизни заемщика.

Одна действительно остается на усмотрение заемщика, но в договоре прописывается, что при отсутствии ее процент кредита увеличивается на несколько подпунктов.

Из этого следует, что оба варианта аналогичны по расходам. Только при ипотеке можно сократить срок ожидания заветной недвижимости, но при этом значительно переплатить.

Как купить без первоначального взноса

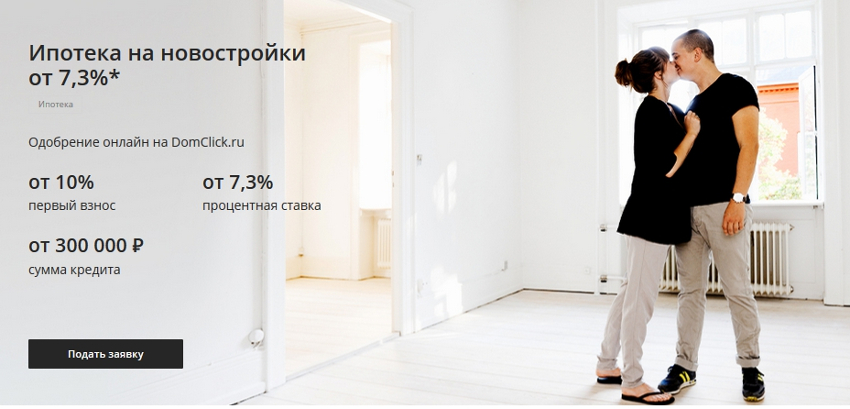

Если рассматривать кредит от Сбербанка, то здесь выгода очевидна – процентная ставка от 9% годовых, минимум расходов по обслуживанию и доступность отделений.

У многих молодых семей возникает вопрос, а как же получить ипотеку, если нет сбережений? Ведь каждый банк требует первоначальный взнос.

Здесь можно рассмотреть несколько вариантов:

- получение потребительского кредита. Необходимо это сделать на родственника, иначе в ипотечном кредите могут отказать;

- занять у родственников;

- договоренность с собственником (на вторичном рынке). Завышение стоимости квартиры;

- обратиться к менеджеру по продаже новостройки.

Последний вариант встречается не всегда. Молодая семья не сможет при помощи него приобрести вторичный фонд. Как и в предыдущем варианте застройщик завышает стоимость квартиры по документам, а банк выдает сумму за вычетом первоначального взноса.

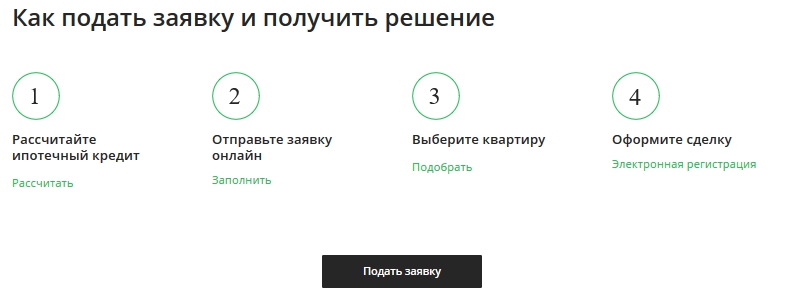

Пошаговый алгоритм покупки жилья в ипотеку

Потенциальный заемщик должен предоставить полный пакет документов для подачи заявки. Сделать это он может через менеджера в строительной организации или же в отделении кредитора.

Пакет документов

Для рассмотрения потребуется:

- паспорт;

- заявление, установленного образца;

- согласие на обработку персональных данных;

- СНИЛС;

- военный билет для мужчин;

- справка 2-НДФЛ и копия трудовой книжки (если первоначальный взнос ниже 60% от стоимости недвижимости).

Для повышения максимального лимита заемщик вправе привлечь до 3 созаемщиков, которые должны предоставить аналогичные документы.

Выбор объекта

При одобрении заемщику приходит СМС сообщение, где сообщается сумма. Исходя из этих данных клиент выбирает объект недвижимости и собирает пакет документов на него.

- справка из БТИ;

- кадастровый паспорт и технический;

- свидетельство о праве собственности последнего владельца;

- документ-основание приобретения недвижимости в собственность;

- лицевой счет по коммунальным платежам;

- выписка из домовой книжки;

- заверенное согласие супруга на данное действие.

Заемщик оплачивает оценку объекта. Пакет документов передается в банк на рассмотрение.

Поход в Росреестр

После одобрения подписывается кредитный договор. Документы направляются для регистрации в Росреестр.

Клиент оплачивает государственную пошлину в размере 2 000 рублей за каждый объект (в том числе и за кладовку, если таковая приобретена).

В течение месяца заемщик получает на руки документы о праве собственности.

Дополнительные действия

Как только заветные ключи получены, заемщик обязуется застраховать приобретенную недвижимость. Это можно сделать в отделении Сбербанка (это дороже на 2000-3000 рублей), либо же обратиться в стороннюю организацию.

Клиент ежегодно обязуется предоставлять подтверждающие документы о страховании объекта.

Источник https://www.ipoteka360.ru/articles/banki/usloviya-ipoteka-sberbanka/

Источник https://cabinet-bank.ru/ipoteka-v-sberbanke/

Источник

Источник