Строительство дома в ипотечный кредит

Ипотека на строительство жилого дома — это сложный вид займа. Если вы решились построить частный дом в ипотечный кредит, вам придется потрудиться, подстраиваясь под условия банка и собирая необходимую документацию. Результатом стараний станет дом, построенный по собственному проекту. Но проблема в том, что еще нет стоящей залоговой стоимости кроме земли.

На деле же все по-иному. Банку надо предоставить гарантию возвратности средств, при ипотечном кредите ею служит обременение, накладываемое на приобретаемое имущество, оно остается в залоге до полной выплаты долга. Что может использовать в качестве залога при ипотеке на строительство дома? Фактически самого дома еще нет, он только в проекте, даже будущую стоимость назвать невозможно. Вот и приходится потенциальному заемщику искать варианты залога, так как без него ни один банк не то что не даст одобрение, даже рассматривать заявку на станет.

Чем отличается ипотечный кредит на строительство дома от ипотеки квартиры

Какие банки дают ипотечный кредит под строительство дома в размере более 75% стоимости земли? Таких нет. А заемщику как правило нужно не менее 2–4 стоимостей земли. То есть этот кредит будет беззалоговый (так как он не обеспечен залогом). Получается, что это потребительский кредит на большую сумму, которую получить очень трудно. Поэтому банки и отказывают.

Со вторичным жильем все просто. Стоимость объекта уже имеет стоимость, ликвидно (если вдруг завтра заемщик откажется платить) и легко может быть реализовано. С загородным домом совсем не так.

Что может быть дополнительным залогом?

Когда речь идет о дополнительном залоге любого недвижимого имущества, то говорится только о собственном объекте недвижимости заемщика, что подтверждается документально. При этом также будет требоваться документ, который укажет на то каким образом гражданин стал владельцем этого объекта. Это может быть договор дарения, купли-продажи, документы на получение наследства.

Самое простое решение — это оставление в залог недвижимости, которая уже находится в собственности заемщика. Если у вас есть какая-то недвижимость, например, квартира, то будет даже несколько вариантов построить дом в кредит.

Самое простое решение — это оставление в залог недвижимости, которая уже находится в собственности заемщика. Если у вас есть какая-то недвижимость, например, квартира, то будет даже несколько вариантов построить дом в кредит.

- Первый — взять простой нецелевой кредит под залог недвижимости, полученные средства направить на постройку дома.

- Второй вариант — взять именно ипотеку на строительство дома под залог имеющегося жилья, этот вариант будет более сложным в оформлении, но зато окажется на порядок выгоднее. Наложение обременения на имеющуюся недвижимость никак не мешает вам все также полноценно ее использовать, только сменить собственника вы не сможете.

Залог — земельный участок, на котором будет возводиться дом. Земля в любом случае уже должна находиться в собственности заемщика, невозможно по одному кредитному договору и землю купить, и дом на ней построить. Так что, ипотеку на строительство дома уже заведомо предполагает, что у потенциального заемщика есть оформленная на него земля. Вот этот участок и можно оставить в залог.

Как получить ипотеку на строительство дома под залог земли

Итак, у вас есть земля, на которой вы планируете возвести дом, значит, можно использовать ее для оформления ипотеки. Первоначально банк потребует сделать оценку этого участка. Исходя из цены в акте оценки, будет назначена максимально возможная сумма кредита, обычно это 70–80% от рыночной стоимости земли.

Оценка проводится силами заемщика, это может быть самостоятельный поиск эксперта или же банк посоветует обратиться в определенную фирму. Специалист выезжает на место, изучает объект, делает замеры, а после составляет акт, в котором и будет прописана рыночная цена объекта. Стоимость оценки объекта, может оказаться на 10–15% меньше той, на которую вы рассчитывали.

Одна из причин этого — при оценке учитываются примерные дальнейшие затраты на облагораживание объекта. Акт об оценке будет действовать 6 месяцев.

Так как банк выдает сумму, отталкиваясь от указанной экспертом цены, то здесь заемщика ждет еще одна сложность — сумма кредита может оказаться гораздо меньше той, что нужна на возведение дома. Гражданину может хватить буквально только на фундамент и все. Где взять кредит на строительство дома в дальнейшем?

Если вы изначально понимаете, что выделенных банком денег вам не хватит, нужно заранее обговорить с банком ситуацию и прийти совместно к какому-то решению. А решение чаще всего одно — постепенная замена залога.

К примеру, вы взяли деньги, оформленные под залог земли, их хватило на возведение фундамента и еще какие-то работы. Получился уже не просто участок земли, а участок с постройкой, его стоимость возросла. Теперь по согласованию с банком вы вновь приглашаете оценщика, который определяет новую стоимость залога, которая оказывается выше. Банк переоформляет залог, разницу в цене отдает заемщику. И так можно делать несколько раз, в процессе строительства объект будет становиться все дороже.

Условия получения ипотеки на строительство дома

Кредит на строительство дома под залог собственного земельного участка предлагают многие банки, работающие с ипотечными кредитами. При этом гражданину в любом случае нужно иметь определенную часть собственных средств для возведения дома, обычно это 15% от стоимости возведения объекта по смете. Если же стоимость залога меньше, чем расходы по смете, то банком с заемщика берется 15% от оценочной стоимости залога.

По правилу банков у гражданина должно уходить на внесение ежемесячного платежа не более 50% от получаемого дохода.

Банк, изучая заявку заемщика, для определения максимальной суммы выдачи рассматривает не только акт оценки, обязательно изучаются доходы заемщика.

К примеру, залог был оценен в 2 миллиона рублей, первоначальный взнос в размере 15% — это 300 000 рублей. В кредит уйдет 1,7 миллиона рублей. Если заемщик получает 50 000 рублей, то в месяц он должен отдавать не более 25 000 рублей. Если сделать расчеты на кредитном калькуляторе Сбербанка, то при процентной ставке 15,75% годовых и оформлении кредита на 14 лет ежемесячный платеж составит примерно 25 000 рублей. На таких условиях можно оформить ипотечный кредит на строительство дома при зарплате в 50 000 рублей.

Банки разрешают привлекать созаемщиков, их доходы также учитываются при назначении максимально возможной суммы выдачи. Чаще всего созаемщиками становятся супруги.

Программы кредитования строительства деревянных домов от банков:

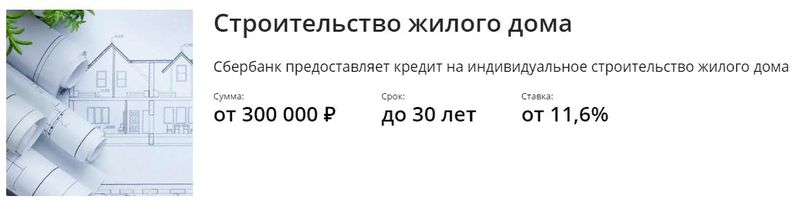

- в Сбербанке можно получить кредит под строительство дома с первым взносом 15%. Залом может быть земельный участок или иная собственная недвижимость заемщика;

- в Банке Москвы можно получить такой кредит без первого взноса. Залогом может выступать только земельный участок;

- в Запсибкомбанке нужно отдать 20% первого взноса, залогом может быть только земельный участок.

По итогу сделки вместе с кредитным договором заемщик подписывает документ о наложении обременения на земельный участок. Согласно этому документу никаких юридических сделок с землей заемщик сделать не может. Обременение снимается только после погашения задолженности перед банком в полном объеме.

Ипотечный кредит на строительство дома

Обзавестись своим жильём не так-то просто! Можно копить деньги, а можно воспользоваться услугами кредитных учреждений, которые предлагают ипотечные кредиты на разных условиях. Своё жильё можно купить в готовом виде, а можно построить самостоятельно. Ипотека под строительство дома выдаётся во многих российских банках.

Виды ипотечного кредита

Прежде чем начать строительство частного дома с привлечением заёмных средств, необходимо изучить кредитную обстановку в стране. То есть, необходимо выяснить, какие существуют программы кредитования под строительство своего жилого строения. В России есть:

- Ипотека. Суть в том, что дом будет являться дополнительным обеспечением кредита. Постройка находится в залоге у банка до тех пор, пока не будет закрыта кредитная линия. Ипотека под дом выдаётся на разных условиях.

- Целевой кредит. Суть в том, что он выдаётся конкретно на возведение частного дома, если такая цель была заявлена в заявке. То есть, деньги выдаются для достижения конкретной цели, и тратить их на другие нужды нельзя ― это чревато штрафными санкциями. Возведённое строение в залоге у банка не находится.

- Потребительский кредит. Это деньги на любые нужды. На них можно построить дом, а можно закупить материалы. Условия такого кредитования более суровые, чем в предыдущих случаях.

Будущий собственник имеет право самостоятельно выбрать, какую программу ему использовать. Условия в каждом случае будут разные. Для ипотеки нужно будет обязательно подтвердить свой доход.

Условия предоставления ипотечного кредита

Чаще всего люди обращаются именно к ипотечному кредиту. Несмотря на то, что дом будет находиться в залоге у банка, условия такого вида кредитования более выгодные, чем по другим программам. Но для того чтобы оформить такой кредитный продукт, необходимо отвечать требованиям банков:

- Финансовое положение потенциального заёмщика должно быть стабильным. Это необходимо подтвердить документами с места работы. Доход заёмщика должен быть таким, чтобы он смог погашать кредит, и ещё обеспечивать себя. Если ипотека на строительство дома оформляется на супругов, то будет учитываться их совокупный доход.

- Минимальный возраст для обращения – 21 год.

- Можно быть гражданином РФ или иного государства, но трудовую деятельность нужно вести в России.

- Необходимо внести некую сумму в качестве первоначального взноса. Некоторые банки требуют оплаты 20-30% от суммы кредитования.

- Возведённая постройка должна быть оформлена под залог банка на весь период кредитования.

- Взять кредит можно максимум на 30 лет.

- Необходимо представить кредитору 3 поручителей со стабильным финансовым положением, которое они должны будут подтвердить документами.

- Оплата будет происходить ежемесячно равными частями.

Процентные ставки по кредиту могут отличаться в различных кредитных учреждениях. Поэтому рекомендуется подавать заявки на оформление ипотеки в разные банки.

Каждый банк предлагает свои условия кредитования

Важно! Ипотека, выдаваемая под строительство частного дома, несколько отличается от той, что выдаётся на покупку квартиры. Банк выдаёт деньги несколькими траншами – сначала на покупку стройматериалов, потом на залив фундамента, потом на возведение каркаса и так далее.

Льготный кредит

Российские банки идут навстречу некоторым категориям граждан и выдают им кредиты на постройку собственного дома на льготных условиях. К таким льготным заёмщикам относятся:

- молодые семьи – это люди до 30-35 лет (в различных регионах по-разному), состоящие в официальных супружеских отношениях. Наличие детей приветствуется;

- военнослужащие, проходящие службу в рядах ВС РФ;

- многодетные семьи – это семьи, имеющие российское гражданство, в которых успешно воспитывается 3 и более детей.

Льготы могут предоставляться разные. В зависимости от условий кредитования и возможностей самих заёмщиков, им могут быть предложены:

- более длинный срок кредитования;

- пониженная процентная ставка;

- предоставляется возможность отсрочки платежа при наличии уважительных причин.

Преференции предоставляются не только при наличии льготного статуса, но и при подтверждении его. Необходимо подать заявление на льготное кредитование. Оно будет рассмотрено в общем порядке.

Как подать онлайн-заявку на ипотеку

В век развития современных технологий, не обязательно ехать в банк с пакетом документов для того, чтобы подать заявку на ипотеку. Достаточно сделать это в режиме онлайн. Это будет предварительное одобрение, но такой способ позволяет экономить время ― не нужно ездить в каждое кредитное учреждение отдельно.

Для того чтобы подать заявку на оформление ипотечного кредита для строительства своего собственного дома, необходимо предпринять следующие шаги:

- Посетить официальный сайт выбранного кредитного учреждения.

- Найти соответствующую вкладку. Сейчас у всех банков есть сайты и все предусматривают подачу заявки в режиме онлайн.

- Внести в соответствующие поля нужные сведения. Как правило, просят указать своё ФИО, дату и место рождения, контактные данные и регион, в котором планируется строительство.

- Дождаться решения от банка. Срок рассмотрения предварительной заявки от 1 до 10 дней.

Важно! Заявка через интернет является предварительной. После получения одобрения необходимо привезти в банк оригиналы всех требуемых документов, написать новое заявление. Предварительное одобрение не даёт гарантии 100%, что именно этот банк выдаст ипотеку.

Как взять ипотеку под строительство своего жилья

Чтобы кредитоваться для строительства своего дома, необходимо:

- выбрать кредитную организацию по своим параметрам;

- подать заявку и дождаться одобрения;

- подготовить необходимую документацию;

- дополнительно подтвердить своё имущественное право на участок земли, на котором будет вестись строительство;

- подписать кредитные документы;

- зарегистрировать сделку в уполномоченном органе;

- получить денежные средства полностью или оговорёнными траншами.

Важно! На все предварительные и основные согласования уходит примерно месяц. Поэтому стоит рассчитывать примерно на такой временной период. Пока сделка не будет зарегистрирована, начать строительство не получится.

Требования к заемщику

Не каждый может оформить ипотеку. Потенциальный заёмщик должен отвечать требованиям, которые предъявляет кредитная организация. Это:

- возраст от 20 лет. Некоторые кредитные учреждения выдают ипотеку лицам, которым уже исполнился 21 год, реже – 25 лет;

- на момент полного погашения кредита ипотечник не должен быть пенсионером;

- заёмщик должен быть официально трудоустроенным на последнем месте работы не менее полугода. Общий трудовой стаж – не менее года, реже – 3 года;

- при необходимости он должен подтвердить свой доход. Это можно сделать с помощью справки 2-НДФЛ или по форме банка.

Требования к дому

Будущая постройка также должна отвечать стандартам индивидуального жилого строительства:

- дом должен быть пригоден для постоянного круглогодичного проживания;

- «мокрые» зоны должны располагаться отдельно и быть в наличии;

- если покупается готовое строение, требующее реконструкции, оно не должно находиться на территориях, которые предназначены под снос.

Необходимые документы

Заранее нужно подготовить:

- основной документ и СНИЛС заёмщика и поручителей;

- копию трудовой книжки;

- документы о доходах;

- военный билет. Некоторые кредитные учреждения его не требуют;

- документы на землю, на которой будет вестись строительство;

- разрешительные документы на возведение постройки;

- согласованный план будущего дома;

- кадастровая и техническая документация на участок.

Важно! У каждого банка свой перечень необходимых бумаг. Поэтому уточнить нужно заранее.

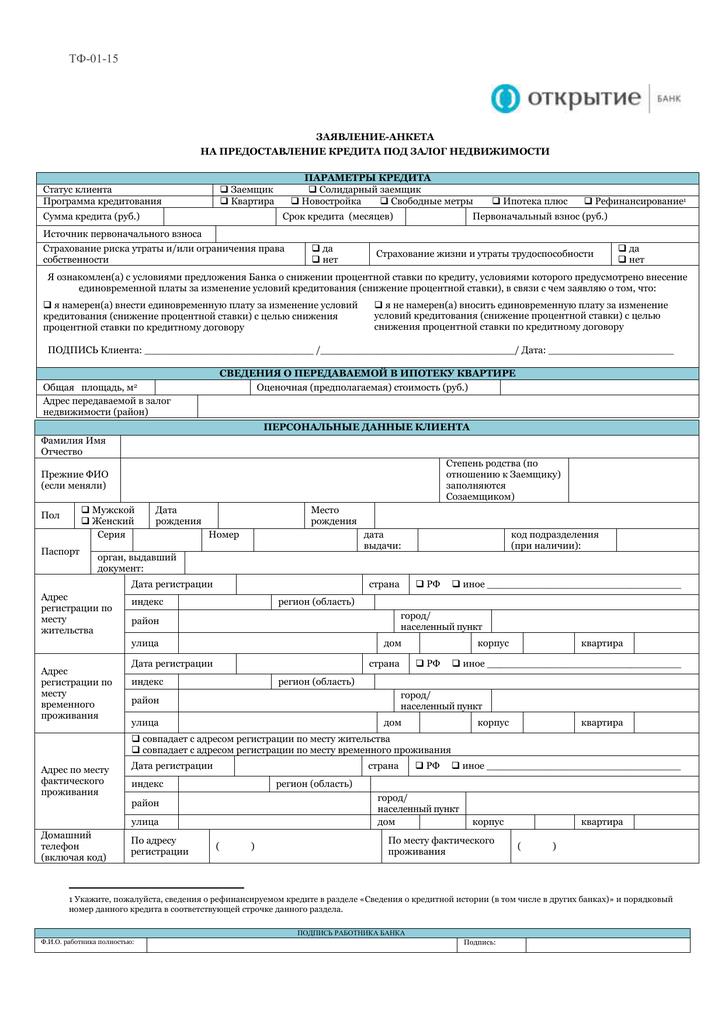

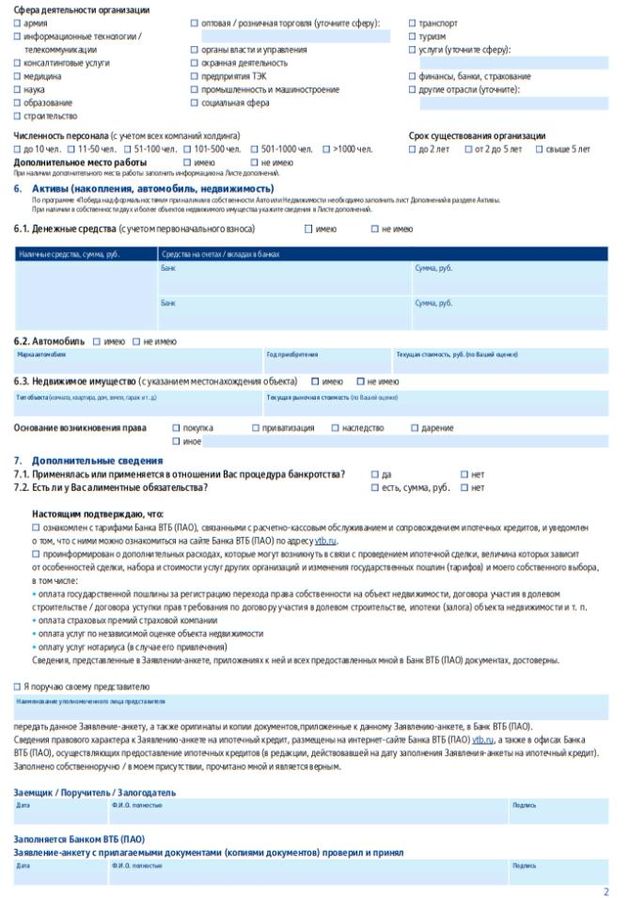

Образцы заявлений

У каждого кредитного учреждения свои бланки заявлений на оформление ипотечного кредита. Вот примерный образец:

Вот так выглядит заявление в банке ВТБ:

Сумма и сроки кредитования

Банки выдают ипотеку на строительство своего дома на следующих условиях:

- 30 млн. рублей – это максимальная сумма. Некоторые вовсе не ограничивают клиентов в их желаниях. Для сравнения – лимит потребительского кредита 1,5-2 млн. рублей.

- Выдать могут на срок до 30 лет. Потребительский кредит может быть оформлен максимум на 7 лет.

Размер процентной ставки

Ипотечные кредиты выгоднее потребительских из-за процентной ставки. Под залог имущества выдают деньги под 8,25-10,25% годовых. Потребительские займы «стартуют» от 12-13% годовых. В некоторых банках процентная ставка может достигать 15-17% годовых.

Список банков, предоставляющих ипотеку на строительство

Под строительство собственного дома кредитуют многие российские банки. Но наиболее оптимальные условия кредитования в следующих учреждениях:

- Сбербанк. Деньги предоставляются на срок до 30 лет, есть дополнительные условия снижения суммы первоначального взноса за счёт введения под обременение имущества заёмщика;

- Россельхозбанк;

- ВТБ 24. Есть программа кредитования под строительство жилого дома, но это не ипотека, а нецелевой кредит. Поэтому ставки несколько выше;

- Дельтакредит. Этот банк специализируется на выдаче ипотечных кредитов. Получить деньги на возведение собственного дома можно под залог имеющейся, а не строящейся недвижимости.

Клиент может выбрать тот вариант, который оптимален для него.

Стандартизация ИЖС: новости от Минстроя

Развитие индивидуального строительства должно происходить благоприятными темпами. Такое мнение высказал депутат Госдумы. По его мнению, необходимо создать такой финансовый продукт, который помог бы россиянам брать кредиты под строительство индивидуальных домов на выгодных условиях.

Рынок ИЖС ещё не сформирован и не стандартизован, поэтому существует ряд правовых нюансов, которые учитываются банками при обработке заявок на получение кредитов под такие цели. Поэтому во многих кредитных учреждениях России нет специальных программ кредитования под ИЖС.

По этой причине банки неохотно выдают такие кредиты, а если и выдают, то условия заметно отличаются от ипотечных кредитов на покупку квартиры. Поэтому Минстрою поручили разработать такой финансовый продукт, который позволил бы увеличить темпы индивидуального строительства.

Заключение

Ипотека под строительство частных домов – это не новое направление кредитования, но ещё не развитое. Банки выдвигают дополнительные условия, что делает такие кредиты невыгодными. Поэтому гражданам приходится оформлять потребительские займы, что приводит к дополнительным финансовым тратам. Возведение дома обходится в приличную сумму.

Источник https://domastroika.com/stroitelstvo-doma-v-ipotechnyj-kredit/

Источник https://urist-bogatyr.ru/article-item/ipotechnyy-kredit-na-stroitelstvo/

Источник

Источник