Семейная ипотека

Государство уже много лет активно поддерживает семьи с детьми различными способами. Один из них — специальная семейная ипотека, старт выдачи которой приходится на 2018 год. По ее условиям семья получает ссуду по предельно низкой ставке в 5-6% и ниже.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4.9% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Статьи об ипотеке

На Бробанк.ру собраны все банки, которые выдают семейную ипотеку по госпрограмме. Обратившись к ним, вы заключите максимально выгодный кредитный договор. Если изучить условия программы, то становится понятно, что это шанс для многих. Субсидия положена семьям с двумя детьми и больше.

- Условия семейной ипотеки с государственной поддержкой

- Ставки банков по семейной ипотеке

- Предложения российских банков

- Особые условия Сбербанка

- Как оформить семейную ипотеку

- Если ипотека уже оформлена

Условия семейной ипотеки с государственной поддержкой

Если вы изучали условия программы раньше, то стоит их пересмотреть. В 2019 году произошли важные изменения, которые сулят семье большую выгоду. Ранее льготная ставка устанавливалась только на определенный период после рождения второго или третьего ребенка:

- если с начала 2018 года в семье появился второй ребенок, семье снижали ставку по действующей или вновь оформленной ипотеке до 6% на 3 года

- если рождался третий и последующий ребенок, снижение до 6% проводилось на 5 лет.

Сейчас же временные рамки для установления льготной ставки отменили. Если семья получает право на семейную ипотеку, ставка снижается на весь период договора.

Теперь рассмотрим самые важные условия, чтобы вы смогли понять, сможете ли рассчитывать на оформление ипотеки по семейной программе:

- программа действует для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок;

- если в семье есть ребенок-инвалид, рожденный до 31 декабря 2022 года, он может быть единственным ребенком;

- если семья ранее оформила обычную ипотеку и теперь получила право претендовать на семейную, она может обратиться в банк за снижением ставки;

- первоначальный взнос — минимум 15%;

- ставка снижается до 6%. Для жителей Дальнего Востока действует ставка в 5%.

Отдельно выделим главный пункт — в рамках семейной ипотеки можно приобретать жилье только на первичном рынке. Исключения — села Дальнего Востока.

Ставки банков по семейной ипотеке

В условиях программы четко указаны значения в 5 и 6% годовых на весь срок действия кредита. Но в 2017 году, когда разрабатывалась семейная ипотека, действовали совсем другие ставки, чем сейчас.

Тогда средние ставки по ипотеке находились на уровне 11-12%. То есть снижение процента до 6 пунктов было значительным, это почти в два раза меньше. Но в 2021 году ставки по жилищным программам бьют все рекорды по своему значению.

Сегодня банки готовы по обычным программам без всяких субсидий заключать договора под 7,5-9%. То есть снижение до 6% уже не такое актуальное, как пару лет назад.

Если учесть, что субсидирование от государства для банков не изменилось в объемах, то кредиторы получили возможность принять решение о снижение ставки в рамках семейной ипотеки. Они создают особые программы с предельно низкими ставками совместно с застройщиками или снижают ставку при подключении к программе страхования.

Предложения российских банков

В начале действия семейной ипотеки все банки предлагали идентичные условия заключения договора в части процентной ставки. Договора заключались под 5-6% годовых. Сейчас же наблюдается разброс, так как банки получили возможность снизить установленный государством предел.

Поэтому предварительно нужно изучить условия разных банков, прежде чем определяться с конкретным застройщиком и кредитором. Варианты выбора:

- Сначала выбираете застройщика и конкретный дом. После анализируете, какими банками он аккредитован. Хорошо, если их несколько, тогда появляется право выбора. Если один, то оформление возможно только в нем.

- Сначала выбираете банк, а после смотрите, какие новостройки в вашем городе он аккредитовал. Из них и выбираете вариант для покупки.

Популярные банки для оформления семейной ипотеки:

| Банк | Ставка | Особые условия |

| Сбербанк | 0,1-6% | смотрите точную сетку ставок |

| ВТБ | 5% | 6% при отсутствии личного страхования |

| Россельхозбанк | 4,7% | 6% при отказе от страховки и отсутствии просрочек |

| Открытие | 4,65% | 1,3% при отказе от страховки |

| ТранскапиталБанк | 5,9% | — |

Всего правом выдавать ипотеку по специальной семейной программе наделены 47 российских банков. Их список можно найти в приказе Минфина.

Особые условия Сбербанка

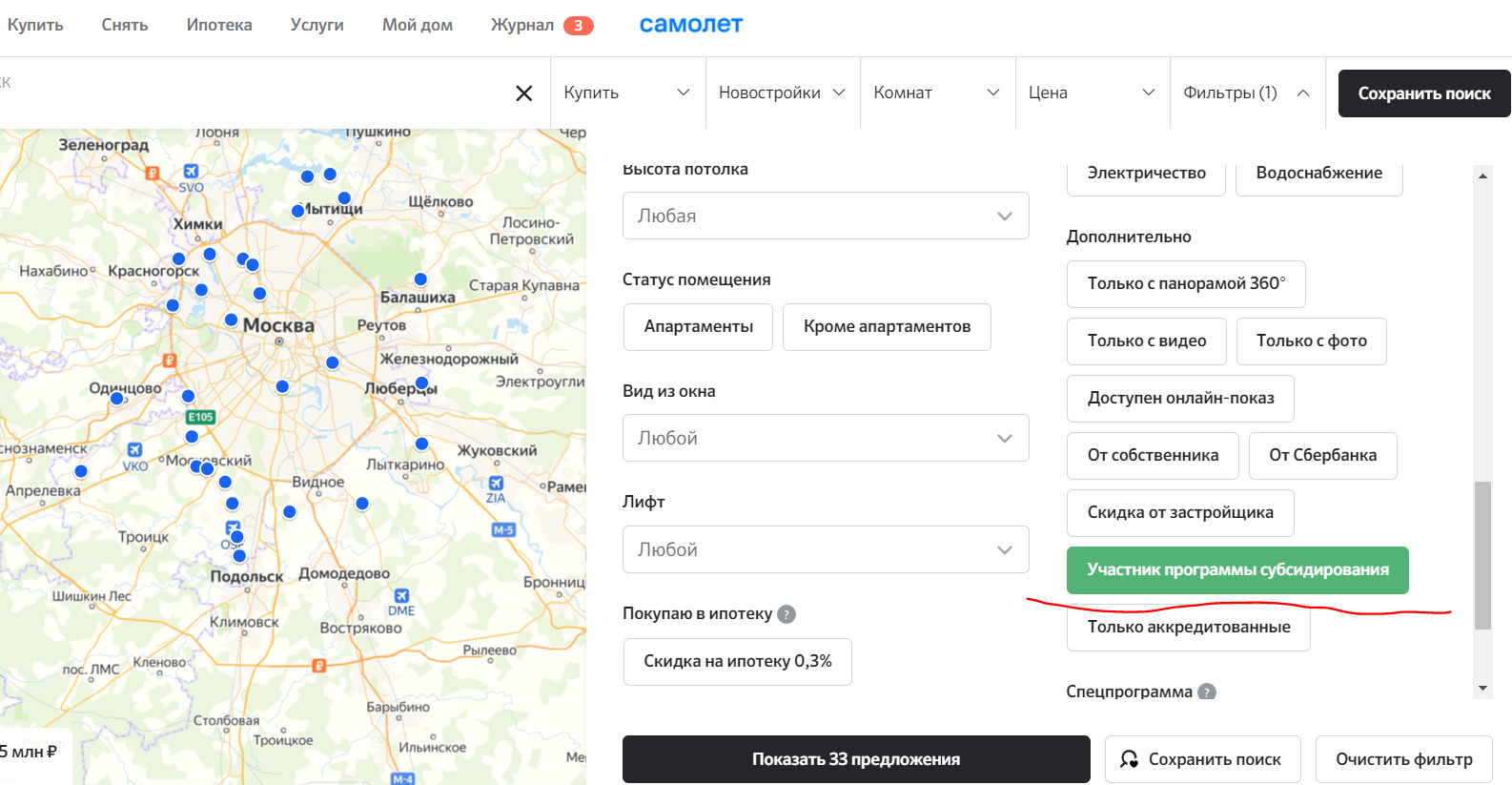

Чаще всего граждане выбирают Сбербанк. И дело не только в популярности банка. Только он в рамках семейной ипотеки может предложить заключение договора всего под 0,1%. Он совместно с партнерами-застройщиками (которых много по всей России) создал особые условия кредитования.

Найти все партнерские предложения можно на сайте Сбера Домклик. Заходите на него, переходите в раздел Купить, далее — Новостройки. Открываете фильтр и выбираете пункт “Участники программы субсидирования”. На карте появляются дома, квартиры в которых можно купить на особых условиях:

Что это за условия:

- Базовая ставка по семейной ипотеке Сбербанка — 4,7%, без страховки — 6%.

- Программа субсидирования с дисконтом на 1 год. Первый год заемщик обслуживается по ставке 0,1%, начиная со второго — по базовой 4,7%.

- Программа субсидирования с дисконтом на 2 года. На первые 2 года устанавливается ставка 1-1,4% в зависимости от срока заключения договора. С третьего года действуют базовые 4,7%.

Это единственный банк, который готов предложить серьезный дисконт к ставке, которая и без него ниже государственных 6%. Поэтому немудрено, что многие в первую очередь изучают партнерские новостройки Сбера и выбирают их.

К слову, в Банке Открытие тоже есть подобная практика. Там при покупке квартиры у застройщика-партнера банк на 1 год снижает ставку на 0,5%. Выгода, конечно, не как у Сбера, но кому-то может пригодиться.

Как оформить семейную ипотеку

Сама по себе семейная ипотека ничем не отличается от стандартной программы, просто по ней устанавливаются более низкие ставки. Требования к заемщикам обычные, смотрите точные критерии по конкретному банку.

Чаще всего банки говорят о возрасте от 21 года, обязательном трудоустройстве, хорошей кредитной истории и достаточном уровне платежеспособности. К ипотечным заемщикам критерии всегда высокие, так как речь идет о приличных суммах.

В рамках семейной ипотеки можно купить только новое жилье. Но это не обязательно квартира в стандартном доме. Также подойдет частный дом от застройщика, квартира в таунхаусе, строящаяся недвижимость.

Оформлять эту ипотеку не обязательно именно семьей, заемщиком может выступать и один родитель. Если речь о супругах, они вместе собирают документы и справки и становятся созаемщиками.

Как проходит оформление семейной ипотеки:

- Выбор банка и новостройки. Обратите внимание, что выбранный дом должен быть аккредитован банком, в который вы будете обращаться.

- Подача заявки в банк, удобнее всего это сделать онлайн. Тогда уже через 1 час реально услышать решение.

- При предварительном одобрении заемщик собирает документы, включая свидетельства о рождении детей, и передает их в банк для рассмотрения.

- Если принимается положительное решение, заемщику указывают на сумму, которую банк готов ему предоставить.

- Выбор подходящей квартиры у застройщика-партнера. Застройщик поможет подготовить комплект документов для банка, некоторые сами передают банкам необходимые бумаги.

- Заключаете кредитный договор по льготной ставке, страхуете купленную квартиру и можете отмечать новоселье.

Так как речь о новостройке, которая уже проверена банком, то процесс оформления более простой. Сроки оформления не занимают больше 1-2 недели, если заемщик оперативно выберите квартиру.

На купленную в семейную ипотеку недвижимость накладывается обременение. Пока долг не оплачен, жилье служит залогом и защищает банк на случай просрочки.

Если ипотека уже оформлена

Если ипотека уже есть, а право на участие в специальной семейной программе возникло позже, можно оформить рефинансирование, то есть перевести обычную ипотеку в семейную.

Вы можете обратиться как в обслуживающий банк, так и в любой другой. При этом законодательно установлено, что переоформить договор можно даже в том случае, если он ранее подвергался рефинансированию или реструктуризации.

Если заемщик взял семейную ипотеку в 2018-2019 годах, когда льготная ставка в 6% действовала временно, то сейчас он может подать в банк заявление и перевести свою ипотеку на актуальный режим, когда льготный процент действует весь срок заключения договора.

Семейная ипотека

Оформить ипотеку для семьи с детьми — просто. Альфа-Банк предлагает «Семейную ипотеку» по ставке от 4,69% годовых на покупку жилья на первичном или вторичном рынке и на рефинансирование ипотечного кредита.

Условия предоставления кредита по программе

«Семейная ипотека» — кредит с государственной поддержкой для семей, у которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок или есть ребёнок с категорией «ребёнок-инвалид».

Условия кредитования в Альфа-Банке:

сумма — до 12 млн рублей для недвижимости Москвы и МО, Санкт-Петербурга и Ленинградской области, до 6 млн — для недвижимости в других регионах России;

срок кредитования — от 3 до 30 лет;

первоначальный взнос — от 15%;

ставка для жителей ДФО — 4,79%.

Заёмные средства предоставляются для покупки жилья на первичном или вторичном рынке и рефинансирования.

В случае покупки квартиры в строящемся доме финансирование предоставляется:

по договору долевого строительства;

по договору передачи права требования по договору долевого строительства.

При покупке готовой недвижимости:

по договору купли-продажи на первичном рынке;

по договору с юридическим или физическим лицом для покупки жилья в сельских поселениях Дальневосточного федерального округа.

Ипотека также предоставляется на рефинансирование кредитов, полученных на покупку недвижимости согласно информации выше. Обязательным условием является страхование залогового имущества на весь срок действия договора.

Какие документы подавать в банк?

Для оформления «Семейной ипотеки» понадобятся:

паспорт гражданина РФ;

военный билет (для мужчин младше 27 лет);

Для индивидуальных предпринимателей и владельцев бизнеса дополнительно нужны такие документы:

копия трудовой книжки;

квитанции по оплате налога за год;

справка о доходах в установленной форме;

документы, подтверждающие право собственности на недвижимость, если сдача недвижимости в аренду — основной вид деятельности ИП.

Уточнить перечень документов, необходимых для оформления «Семейной ипотеки» в Альфа-Банке, можно в разделе «Полезно знать» на вкладке «Необходимые документы».

Требования к недвижимости

Для финансирования покупки квартиры или апартаментов по программе ипотечного кредитования с государственной поддержкой жильё должно быть:

подключено к канализационной системе;

подключено системе централизованного отопления;

подключено к системе водоснабжения;

подключено к электросети.

Для жилья в строящемся доме или новостройках допускается отсутствие межкомнатных перегородок, сантехники и внутренней отделки. При этом сам дом, где расположена квартира или апартаменты, не должен находиться в аварийном состоянии или состоять на очереди на капитальный ремонт с отселением, находиться в списках на снос. Узнать подробнее о требованиях к объекту недвижимости для финансирования по программе «Семейная ипотека» можно в разделе «Полезно знать» на вкладке «Необходимые документы» — «Документы и шаблоны».

Подача документов

Подать заявку на получение «Семейной ипотеки» можно онлайн на сайте Альфа-Банка. Для этого нужно:

указать стоимость, срок кредитования и размер первоначального взноса по ипотеке в кредитном калькуляторе;

поставить галочку в пункте «Ипотека для семей с детьми»;

кликнуть на кнопку «Заполнить заявку».

Заявка будет рассмотрена в течение 2 дней.

Программы

Кроме «Семейной ипотеки», государственную поддержку получили и две другие ипотечные программы кредитования:

«Молодая семья». Программа рассчитана на семейные пары, в которых супруг и супруга не старше 35 лет и признаны нуждающимися в жилье. Для этого семья должна стоять на учёте в Департаменте жилищного обеспечения и управления жилищным фондом. Субсидируется до 30% стоимости ипотеки для семей без детей и до 35% для семей с детьми.

«Дальневосточная ипотека». Программа рассчитана на супругов до 35 лет или родителей, воспитывающих в одиночку ребенка не старше 18 лет. Ипотека предоставляется под 2% годовых. Программа действует до 31 декабря 2024 года.

Уточнить возможность получения этих видов ипотечных кредитов в Альфа-Банке можно по телефону: +7 495 78-888-78.

Советы юристов

Первые три вещи, на которые следует обратить внимание перед оформлением ипотеки:

Наличие требуемых документов.

Размер первоначального взноса.

Процесс оформления ипотеки предполагает предоставление множества документов. Следует помнить, что у большинства справок и выписок есть определённый срок действия. Если они не будут отправлены вовремя, потребуется их повторное получение.

Другой нюанс — кредитоспособность. Вероятность того, что заёмщик сможет вовремя выплатить заём, — это кредитоспособность. На неё влияют:

доход — чем выше, тем лучше;

форма занятости — легче получить ипотеку людям, которые работают по трудовому договору, чем тем, кто работает на фрилансе или по договору найма, благодаря регулярному и стабильному доходу;

трудовой стаж — чем больше в целом и дольше у нынешнего работодателя, тем лучше;

кредитная история — подтверждает своевременную выплату предыдущих кредитов.

Заполните короткую анкету, чтобы узнать свой лимит по ипотеке. Если предлагаемая сумма окажется недостаточной, вы можете попробовать повысить свою кредитоспособность. Для этого нужно:

Проанализировать свои финансы. Точно рассчитайте свой доход (учитывайте только тот, который можно задокументировать), а также обязательства. Учтите все расходы, связанные с кредитными картами, покупками в рассрочку, а также коммунальными платежами и другими расходами. Анализ этих данных покажет, что больше всего влияет на вашу кредитоспособность — слишком низкий доход или слишком высокие расходы.

Проверить кредитную историю. Действенный способ повысить кредитоспособность — погасить существующие кредитные обязательства, особенно те, которые имеют просрочку. Перед подачей заявки на заём погасите микрокредиты, сократите овердрафт, закройте рассрочку, взятую в магазине. Запросить свою кредитную историю можно на портале Госуслуги.

Достаточная платёжеспособность заёмщика — возможность получить более выгодные условия кредитования, в частности — уменьшенный первоначальный взнос.

Первоначальный взнос по ипотечному кредиту носит обеспечительный характер. Чем больше размер взноса, тем меньше размер задолженности и переплата на весь срок действия договора. Уплата первоначального взноса выше установленного минимума также позволяет снизить процентную ставку, уменьшить сумму начисляемых процентов и стоимость обязательной страховки. Нет никаких юридических ограничений и требований относительно максимальной и минимальной суммы первоначального взноса, поэтому стороны договора определяют её размер между собой. Обычно минимальный размер первоначального взноса составляет 10% и может достигать 40%. Альфа-Банк предлагает оформить «Семейную ипотеку» с первоначальным взносом от 15%.

Источник https://brobank.ru/semejnaya-ipoteka/

Источник https://alfabank.ru/get-money/mortgage/articles/kak-vzyat-semeynuyu-ipoteku/

Источник

Источник