Рефинансирование ипотеки в 2021 году: насколько это выгодно сейчас

В 2020 году ставки по ипотеке снизились до рекордного уровня. На это повлияла программа льготной ипотеки на новостройки и снижение ключевой ставки Центробанком РФ. Сейчас ставку повышают. Будет ли по-прежнему выгодно рефинансировать кредиты и кому – мы спросили у экспертов.

Что такое рефинансирование

Рефинансирование долга по кредиту предполагает, что заемщик получает в банке новый кредит и за его счет полностью или частично погашает тот, который у него уже есть. Банки самостоятельно решают, какие кредиты и на каких условиях они хотят рефинансировать. Например, могут дать деньги только на погашение основного долга, а проценты и иные платежи заемщику придется оплачивать своими силами.

Выбирать банк для рефинансирования надо с умом. В первую очередь изучите условия, которые банки готовы вам предложить. Об этом можно узнать в офисах банков или на их сайтах. В 2020 году для рефинансирования были самые благоприятные условия – минимальная ключевая ставка ЦБ РФ за последние десять лет. Теперь условия поменялись.

Как ключевая ставка ЦБ влияет на рефинансирование и что с ней будет в 2021 году

Ключевая ставка Центробанка – это показатель, который прямо влияет на проценты по банковским вкладам и кредитам, в том числе ипотечным. Зависимость прямая: когда ставка падает, проценты по кредитам тоже снижаются, когда ставка растет – растут и проценты.

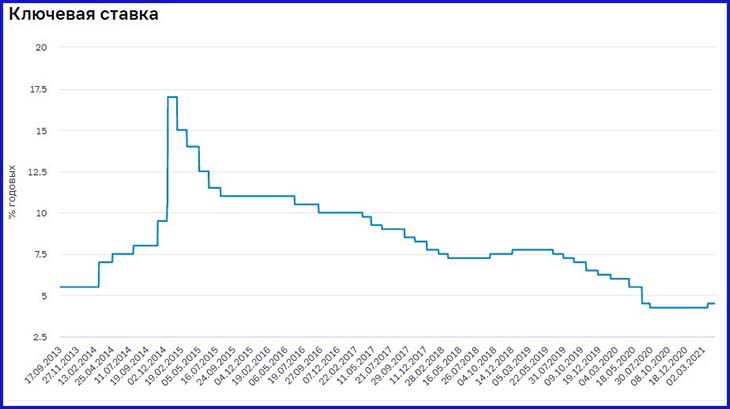

В июле 2020 года ставка снизилась до рекордно низких значений – 4,25 %. Упали и проценты по кредитам, в этом периоде выгодно было оформлять новые займы и рефинансировать старые. Однако в марте 2021 года ставка рефинансирования поднялась до 4,5 %, и, по словам Центробанка, в ближайшее время ее точно не будут снижать: либо оставят на текущем уровне, либо будут увеличивать.

Динамика ставки ЦБ РФ за период 2013–2021 гг.

В результате такого изменения ставки по ипотекам в 2020 году снизились в среднем на 1,5–3 процентных пункта. С учетом акций и льгот заемщикам стали доступны предложения от 6,5 % годовых, в среднем – от 8,55 %.

Есть ли смысл в рефинансировании после повышения ключевой ставки

ЦБ взял курс на увеличение ставки. Если это произойдет не в ближайшие пару месяцев, то в следующем году точно. После увеличения ключевой ставки – проценты по ипотечным займам тоже начнут расти. Они точно не станут ниже тех, что действовали в 2020 году. Смысл в рефинансировании безусловно есть – оно позволяет уменьшить ежемесячные платежи и общую сумму переплаты. Но касается это не каждого. Мы узнали, когда рефинансирование – удачный вариант.

По мнению экспертов МТС Банка, рефинансировать ипотеку выгодно в следующих случаях:

- Процентная ставка по ипотеке минимум на 0,5 процентных пункта ниже текущей;

- С даты оформления ипотеки прошло не больше половины срока по договору (5 лет из 15);

- Сумма основного долга больше 1 млн рублей.

Требование к срокам связано с тем, что большая часть процентов погашается в начале (в этом можно убедиться, взглянув на свой график платежей). Если вы платите ипотеку уже больше половины срока, то выгода от рефинансирования значительно упадет. Даже если и удастся снизить платеж, есть риск потратить всю сумму разницы на переоформление кредита.

Отсюда следует, что тем, кто брал ипотеку в «дешевом» 2020 году вряд ли удастся рефинансироваться под более низкую процентную ставку в ближайшем будущем. Если только не введут новые льготы или ситуация на рынке кардинально не изменится.

Светлана Наумова, аналитик из агентства «Жилфонд», отмечает, что даже при снижении средней процентной ставки по ипотеке на 1,5 % и более, рефинансирование выгодно не всегда: «Такая ситуация может сложиться, если вам удалось получить ипотеку как «зарплатнику» или по льготной программе: молодая семья, ипотека на новостройки под 6,5 %. Нужно предварительно провести расчеты, желательно с участием специалиста, и убедиться, что экономия от такого рефинансирования будет.

Также важно учитывать, что рефинансирование сопряжено с определенными затратами. Может понадобиться провести повторную оценку имущества, перестраховаться, оформить документы, заплатить комиссию».

Как понять, выгодно ли вам рефинансирование

Оценить, насколько выгодно рефинансирование ипотеки, поможет специальный калькулятор. Прежде чем им воспользоваться, необходимо изучить предложения банков и понять, на какой процент вы можете рассчитывать. Калькулятор сможет учесть и дополнительные затраты, но их суммы придется выяснять самостоятельно.

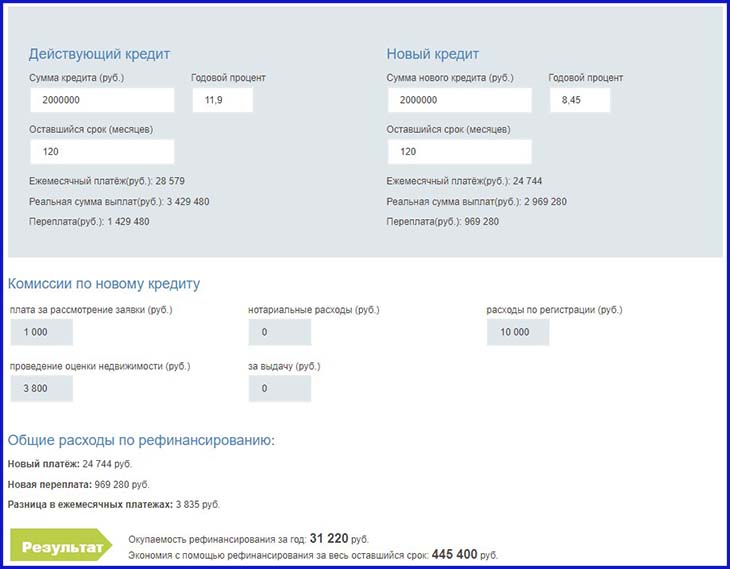

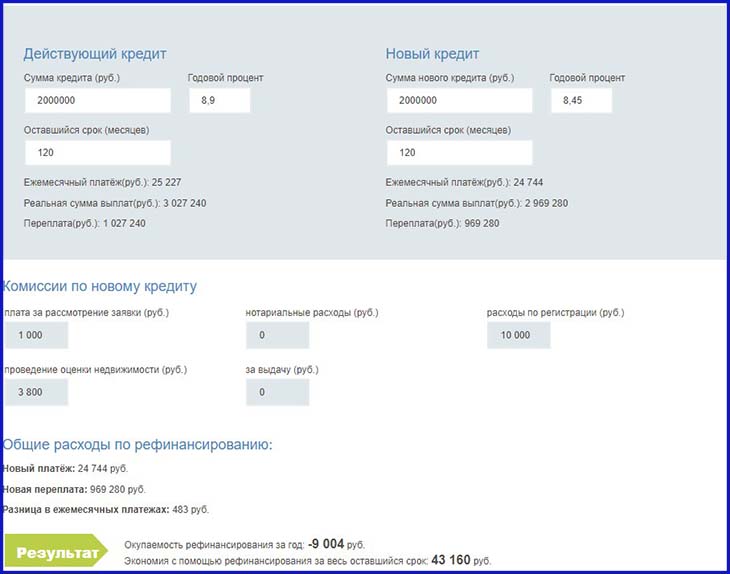

Пример. В 2021 году в Банк за рефинансированием обратились два заемщика:

- Петр Петрович, который брал ипотеку в 2015 году под 11,9 %;

- Маша, которая взяла ипотеку в начале 2020 года под 8,9 %.

Предположим, что оставшаяся сумма и срок кредита у них одинаковые по 2 млн рублей на 120 месяцев. Для получения рефинансирования придется понести дополнительные расходы:

- Плата за рассмотрение заявки – 1 000 рублей;

- Перестраховка в страховых компаниях, аккредитованных банком, – на 1 000 рублей в год больше;

- Оценка недвижимости – 3 800 рублей.

Ставка, которую предложил банк – 8,45 %.

Посмотрим, будет ли выгодно рефинансирование ипотеки Петру Петровичу. За счет снижения процентной ставки на 3,45 процентных пункта, Петр Петрович смог сэкономить на ежемесячных платежах 3 835 рублей и снизить сумму переплаты за 10 лет на 460 200 рублей или на 32 %. При этом ему пришлось потратить дополнительно 14 800 рублей. Но выгода от рефинансирования все же очевидна.

Теперь рассчитаем экономию от рефинансирования для Маши. Она смогла снизить ежемесячный платеж лишь на 483 рубля, а сумму переплаты на 57 960 рублей за 10 лет или на 5,7 %. При этом из-за дополнительных расходов в первый год после рефинансирования Маша вышла в ноль, а затем смогла сэкономить в общем 43 160 рублей.

С учетом срока экономия от рефинансирования у Маши получится совсем крошечной, ведь нужно еще учитывать инфляцию. В таких случаях лучше подождать более привлекательных условий для рефинансирования.

Рефинансирование ипотеки

Рефинансируйте ипотеку стороннего банка под низкий процент и платите меньше.

1 Ставка указана с учетом скидок и оплаты единовременного платежа по «Ставке ниже»

Cтавка

Ставка указаны с учетом скидки 0,5 п.п. при подтверждении дохода выпиской из Пенсионного Фонда РФ.

Скидки

Будущий зарплатный клиент АО «Банк ДОМ.РФ»

Для заемщиков, которые подтвердили свой доход выпиской из Пенсионного Фонда РФ и в течение 3 месяцев после оформления ипотеки перешли на зарплатный проект АО «Банк ДОМ.РФ»

Зарплатный клиент АО «Банк ДОМ.РФ»

Заемщик должен получать заработную плату на банковский счет в АО «Банк ДОМ.РФ» в течение последних 3 месяцев

1 Скидки не суммируются между собой, если по заявке применяются скидки для зарплатных/будущих зарплатных клиентов или при подтверждении дохода выпиской из Пенсионного Фонда РФ

2 Скидки не суммируются между собой

Ставка ниже

Внесите единовременный платеж, и скидка к ставке на весь срок кредита составит:

Источник https://egrnreester.ru/articles/refinansirovanie-ipoteki-v-2021-godu-naskolko-eto-vygodno-seychas

Источник https://domrfbank.ru/mortgage/programs/perekreditovanie/

Источник

Источник