Оформление ипотеки в Россельхозбанке в 2021 году: пошаговая инструкция, кредитные программы

Ипотека является наиболее востребованной услугой Россельхозбанка в 2021 году. Клиентов привлекают низкие процентные ставки, высокая вероятность одобрения заявки. Есть возможность получить кредит как на покупку, так и на строительство жилой недвижимости. На сегодняшний день РСХБ единственный, кто работает по программе «Сельская ипотека».

Особенности ипотечного кредитования в РСХБ

После расчета по ипотеке заемщик становится полноправным собственников квартиры и может ей распоряжаться по своему усмотрению: переписать детям, сдать в аренду, продать на вторичном рынке. Важнейшим этапом оформления ипотечного кредита является выбор кредитора. С ним придется сотрудничать достаточно длительный период времени.

Выбирая в качестве финансового партнера РСХБ, клиент получает такие преимущества:

- самостоятельный выбор схемы погашения — аннуитетный или дифференцированный;

- возможность использования материнского капитала в качестве первоначального взноса;

- разные способы внесения ежемесячных платежей: с помощью мобильного приложения, с карты другого банка без комиссии, наличными в офисе банка, через банкоматы;

- участие в льготных программах ипотечного кредитования;

- высокая надежность РСХБ;

- большой опыт в области ипотечного кредитования;

- уникальный портфель кредитных предложений;

- возможность приобретения за счет ипотеки не только разной жилой недвижимости на первичном и вторичном рынках, но и земельных участков под строительство жилья;

- оформление ипотеки без лишних формальностей по двум документам;

- ориентация банковских продуктов на льготные категории населения;

- наличие в числе партнеров компаний-застройщиков и риэлтерских агентств;

- возможность участия в долевом строительстве;

- досрочное погашение обязательств без штрафов.

Требования к заемщикам

РСХБ входит в число ведущих кредиторов страны, поэтому в его ассортименте есть множество ипотечных программ.

Являясь государственным банком, РСХБ поддерживает все федеральные программы, разработанные с целью обеспечения жильем льготных и незащищённых категорий населения.

Каждая программа имеет свои условия и выдвигает особые требования к заемщику:

- гражданство России. С лицами, имеющими гражданство другой страны, но постоянно работающими и проживающими на территории России, кредитная организация не сотрудничает;

- наличие постоянной регистрации в любом населенном пункте страны;

- наличие постоянной работы. На последнем рабочем месте потенциальный клиент должен отработать более 6 месяцев. Для участника зарплатного проекта РСХБ стаж работы на последнем рабочем месте может составлять 91 день;

- заемщик при участии в программе «Сельская ипотека» должен заниматься ведением личного подсобного хозяйства более 1 года с обязательной фиксацией факта в органе местного самоуправления;

- возраст заемщика от 21 до 65 лет.

- на момент закрытия долговых обязательств возраст клиента не должен превысить 65 лет.

Заемщик должен иметь положительную кредитную историю, не проходить процедуру о признании несостоятельности (банкротство). Также клиент не должен состоять в списке лиц, причастных к терроризму.

Для рассмотрения вопроса о возможности кредитования и заключения договора клиент готовит пакет документов:

- заявление (шаблон скачивается с сайта банка или берется в отделении);

- общегражданский паспорт;

- военное удостоверение (документ нужен мужчинам в возрасте до 27 лет).

- справка о составе семьи;

- справка с места работы, трудовая книжка или выписка из нее;

- документы, подтверждающие доход (форма 2-НДФЛ или справка по специальной форме банка).

Общие условия ипотеки:

- Максимальный срок – до 30 лет.

- Обязательное внесение первоначального взноса.

- Валюта – российский рубль.

- Обязательное страхование имущества на весь срок действия ипотеки.

- Обязательное страхование жизни и здоровья заемщика. В противном случае, предлагается повышенная процентная ставка.

Ипотечные программы банка

Рассмотрим самые выгодные программы Россельхозбанка по ипотеке.

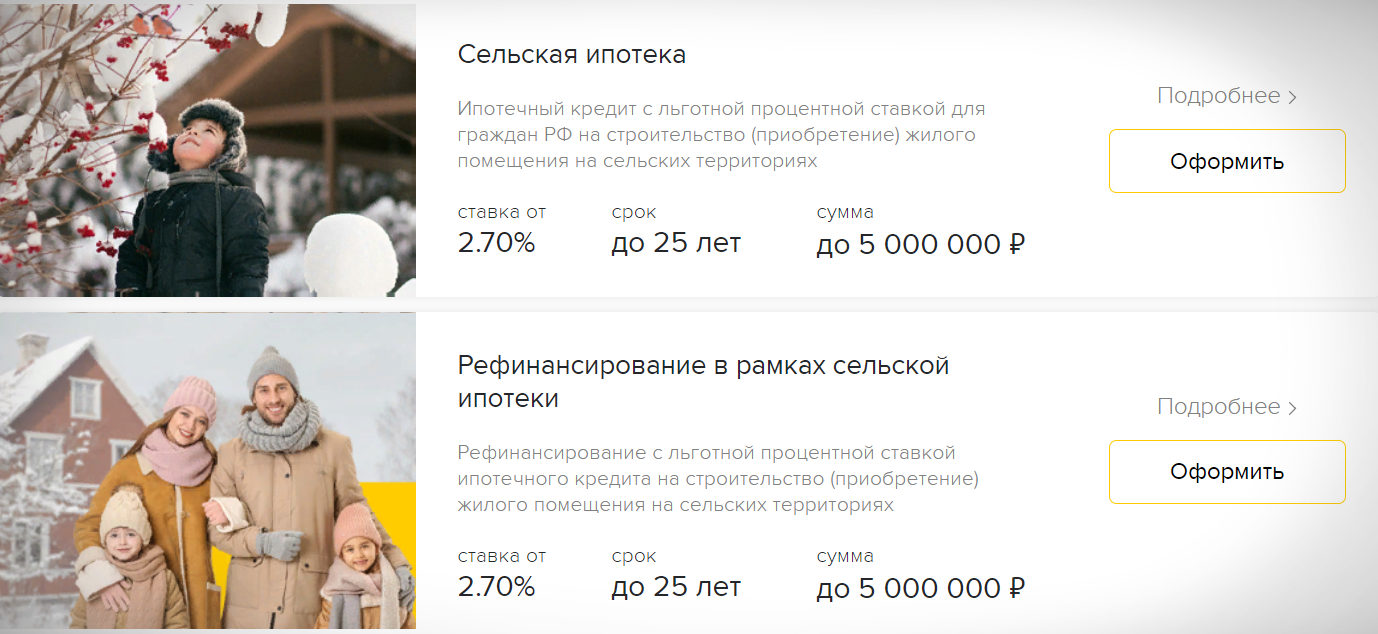

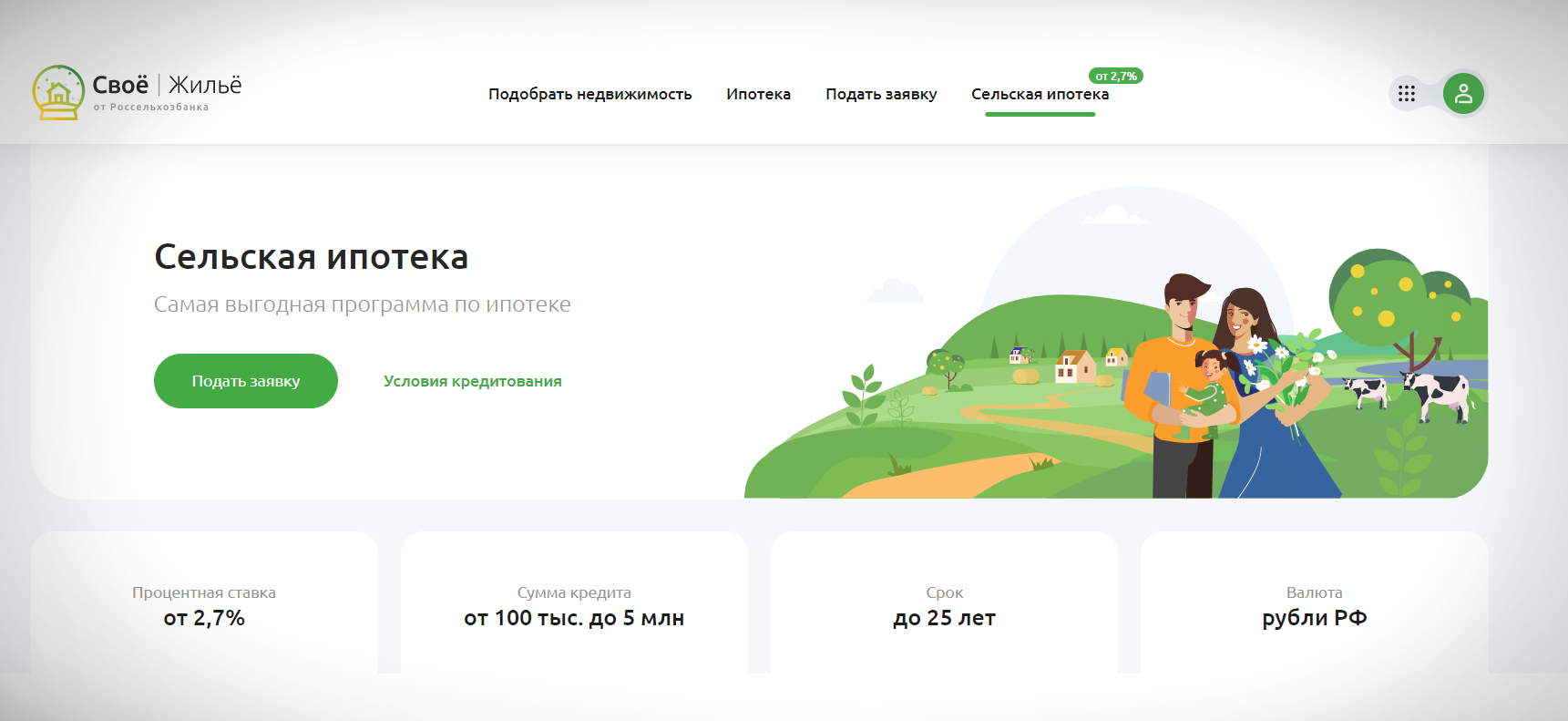

Сельская ипотека

Программа разработана для поддержки сельских жителей и возрождения села на территории страны. Ее участниками могут быть как сельские жители, так и горожане, решившиеся изменить место проживания.

Выделенные средства можно потратить на такие цели:

- покупка дома с землей;

- строительства дома на ранее приобретенной земельном участке;

- покупка земли на территории сельского поселения для дальнейшего строительства на ней жилья.

Главные условия программы:

- первоначальный взнос – от 10%;

- срок – от 1 месяца до 25 лет;

- сумма – от 100 000 руб. до 5 000 000 руб. Для жителей регионов, кроме г. Москва, Московской области, г. Санкт-Петербург, максимальная сумма составляет 3 000 000 руб.

- льготная процентная ставка – 2,7% -3%;

- стандартная процентная ставка – 11,5%.

В случае оформления кредита на строительства к стандартному пакету документов добавляется смета, утвержденная организацией-исполнителем строительных работ.

Дальневосточная ипотека

Программа разработана для развития и укрепления Дальневосточного Федерального округа. Ее участники на полученные средства могут приобрести земельный участок для последующего строительства или жилую недвижимость на первичном и вторичном рынке на территории ДФО.

- Первоначальный взнос – от 20%;

- Срок – до двух лет;

- Размер – от 300 тыс. руб. до 6 млн. руб.

- Процентная ставка – от 1,7% до 2%.

- Участвовать в программе могут физические не старше 35 лет.

Ипотека с господдержкой

Программа дает возможность покупки жилой недвижимости на первичном рынке. Можно приобрести квартиру по договору участия в долевом строительстве или купить готовую недвижимость у застройщика.

Заемщик собственными сбережениями покрывает от 15% стоимости приобретаемой квартиры. Заемные средства берутся на срок до 30 лет по льготной ставке 5,9%, которая не будет меняться на протяжении всего срока действия договора.

Жители столицы, г. Санкт-Петербурга могут занять до 12 000 000 руб. Жители других населенных пунктов получают до 6 000 000 руб.

Специальное предложение

Банк предлагает выгодные условия для ипотеки заемщикам, которые вложат полученные средства в договора долевого строительства или купят готовую недвижимость у застройщика ГК А101.

- Первоначальный взнос – от 15%.

- Срок – от 1 года до 10 лет.

- Сумма – от 100 000 руб. до 60 000 000 руб.

Процентная ставка зависит от таких факторов:

- категория клиента (участник зарплатного проекта, работник бюджетной сферы, иной заемщик);

- срок действия договора (до 5 лет, от 5 до 10 лет);

- сумма кредита (до 3 000 000 руб. свыше 3 000 000 руб.);

- размер первоначального взноса.

Минимальная процентная ставка составляет 2,55%, максимальная – 6%.

Ипотека с господдержкой для семей с детьми

Программа позволяет улучшить жилищные условия молодой семье по льготной процентной ставке от 4,6% на весь период действия договора. Есть возможность досрочного исполнения долговых обязательств перед кредитором.

Максимальная сумма по кредиту составляет 12 000 000 руб., наибольший срок – до 30 лет.

Ипотеку можно погасить средствами материнского капитала, причем направленная сумма пойдет на погашения основного долга. После этого заемщик сможет либо уменьшить ежемесячный платеж, либо сократить срок действия договора.

Программа «Молодая семья и материнский капитал»

Само название программы говорит о том, что ее участники – молодые семьи или матери-одиночки, которые заинтересованы в приобретении жилой недвижимости с использованием материнского капитала.

- Процентная ставка составляет 7,5%.

- Первоначальный взнос – от 10%, его можно оплатить материнским капиталом.

- Максимальная сумма – 60 000 000 руб.

- Срок кредита – до 30 лет.

Если на первоначальный взнос собраны личные сбережения, материнским капиталом можно досрочно погасить ипотеку.

Ипотека по двум документам

Для заемщика, не желающего озвучивать размер своего ежемесячного дохода, разработана программа с минимальным количеством документов.

Важно! Получить кредит можно по двум документам. Заемщик должен предоставить паспорт и СНИЛС.

Кроме суммы дохода, нет необходимости подтверждать занятость и место работы.

- Первоначальный взнос – от 40%;

- Срок – до 25 лет;

- Максимальная сумма – 8 000 000 руб.

Военная ипотека

Программа позволяет улучшить жилищные условия военнослужащим – участникам накопительно-ипотечной системы (НИС).

Приобретаемая недвижимость может находиться как на первичном, так и на вторичном рынке. Выделенные средства разрешается вложить в покупку жилого дома с земельным участком.

- Процентная ставка – от 7,5%.

- Срок – от 3 до 27 лет.

- Максимальная сумма – 2 700 000 руб.

- Военнослужащий должен быть участником НИС не менее трех лет.

- Возраст заемщика от 22 до 50 лет.

- На момент окончания действия договора возраст заемщика не должен превышать 50 лет.

Рефинансирование

РСХБ, кроме выдачи кредитов, проводит операции по рефинансированию, в том числе по ипотекам других банков.

Преимуществами рефинансирования в этом кредитном учреждении является возможность выбрать схему погашения, изменить срок кредита и размер ежемесячного платежа. Подтвердить свои доходы можно по специальной справке банка.

Важно! Разрешается досрочное погашение рефинансированного кредита без ограничений.

Дополнительные расходы при оформлении ипотеки

Оформление ипотеки требует оплаты дополнительных расходов. Их сумма является индивидуальной для каждого заемщика.

- затраты на страхование залоговой недвижимости, жизни и здоровья заемщика;

- оплата госпошлины и услуг по проведению процедуры государственной регистрации приобретаемого имущества;

- оплата услуг по оценке недвижимости;

- оплата работ по созданию проекта в случае получения ипотеки на строительство жилого дома;

- оплата услуг нотариуса;

- оплат услуг риелтора по подбору жилья на вторичном рынке, отвечающего всем требованиям кредитора.

Процедура оформления ипотечного кредита

Ипотека оформляется по такому алгоритму:

- Ознакомление с действующими программами на официальном сайте РСХБ. В случае возникновения вопросов по условиям кредитования следует обратиться в офис кредитора, позвонить на горячую линию 8 800 100 0 100 или пообщаться с сотрудниками в онлайн-чате.

- С помощью кредитного калькулятора рассчитать сумму ежемесячного платежа и оценить свои финансовые возможности.

- Сбор необходимых документов

- Заполнить анкету на сайте, указав в ней контактные данные, фамилию, имя, отчество и дату рождения. Также указывается регион расположения приобретаемого объекта жилой недвижимости.

- Отправка заявки на рассмотрение.

- Ожидание принятия решения (на рассмотрение заявки уходит до 5 рабочих дней). В случае возникновения необходимости получения дополнительной информации о потенциальном заемщике срок может быть продлен.

- При получении одобрительного решения начинается процедура подбора жилья.

- Осмотр выбранной недвижимости аккредитованным оценщиком, составление отчета о состоянии жилого помещения и передача его в банк.

- Заключение кредитного договора и ипотечного соглашения.

- Страхование недвижимости.

- Государственная регистрация приобретенной недвижимости и присвоение ей уникального кадастрового номера.

Оформление ипотеки в РСХБ гарантирует прозрачность условий, грамотное юридическое составление договоров и гибкие процентные ставки. Банк поддерживает льготные категории населения, является участником многих государственных программ.

К недостаткам можно отнести длительный срок рассмотрения заявок и необходимость неоднократного посещения офиса в период согласования и подписания сделки.

Информация о Россельхозбанке

Российский сельскохозяйственный банк (Россельхозбанк) начал свою деятельность в марте 2000 года. За 20 лет работы Россельхозбанк из финансового учреждения, обслуживающего товаропроизводителей агропромышленного комплекса, превратился в универсальный коммерческий банк. Он оказывающий все виды банковских услуг частным лицам, малому, среднему и крупному бизнесу. РСХБ входит в число 30 крупнейших банков России и занимает лидирующие позиции в финансировании сельскохозяйственного сектора экономики.

Россельхозбанк полностью принадлежит государству, его единственным акционером является Федеральное агентство по управлению государственным имуществом.

Финансово-кредитная организация создала разветвленную сеть покрытия, состоящую из 66 филиалов, 985 дополнительных офисов и 309 операционных офисов.

По состоянию на 1 января 2014 года кредитный портфель в сегменте физических лиц составлял 247 млрд руб., эта цифра постоянно возрастает.

Ипотечные программы Россельхозбанка и оформление займа

Россельхозбанк, одна из ведущих кредитных организаций в стране, разработал для граждан России несколько ипотечных программ. Каждая обладает своей спецификой, но все они направлены на тех, кто не имеет много денежных ресурсов. Условия кредитования лояльные.

Какие условия ипотечного кредитования предлагает Россельхозбанк?

Ипотечный заём в Россельхозбанке (РСХБ) – это фактически кредит по доступным процентам. Считается, что брать ипотеку не выгодно, но на примере данной кредитной организации можно доказать обратное.

Рассматриваемые условия не применимы к специальным ипотечным программам.

Процентные ставки

Показатель начинается с 1,1% и доходит до 16,5%. Ставка работает для всех типов недвижимости, на приобретение которых банк даёт средства:

- вторичное жильё;

- новостройки;

- дом;

- земля.

Сумма и сроки

РСХБ установил минимальный размер займа 100 тыс. руб. Регион не имеет значения. Максимальная планка равна 60 млн руб.

Заём предоставляется на срок от 3 до 30 лет. При этом требуется первоначальный взнос – минимум 10% от общей стоимости недвижимости.

В процессе оформления могут быть задействованы 3 созаёмщика. Допускается привлечение близких родственников. Банк одобряет ипотеку исключительно под залог покупаемой недвижимости.

Ипотечное страхование

Страхование жилой площади в РСХБ – это необязательный пункт в договоре. Заёмщик сам принимает решение, страховать жизнь и здоровье или нет, но в случае отказа процентная ставка увеличивается на 1%.

Общего тарифа по сумме страховки нет. Работник банка сначала рассчитывает проценты по кредиту, взвешивает риски. После этого даёт ответ по оформлению полиса. Средняя сумма – 1,5% от всего размера ипотеки.

Выплаты по полису назначаются ежемесячно или уплачиваются 1 раз в квартал. При этом сумма регулярно сокращается. Процент по страхованию пропорционален размеру основного займа.

Плюсы и минусы ипотеки

Низкая процентная ставка и наличие программ – это не единственные преимущества ипотеки в РСХБ. Заёмщики выделяют ещё несколько плюсов:

- большая сумма займа;

- можно оформить ипотеку всего по 2 документам;

- множество партнёров, среди которых застройщики, риэлторы, оценщики недвижимости и страховые компании;

- допустимо использование материнского капитала;

- те, кто ведут личное подсобное хозяйство, тоже могут взять деньги на приобретение жилой площади;

- отделения банка расположены даже в маленьких населённых пунктах;

- ИП рассматриваются как физические лица, и пакет документов нужен стандартный;

- Россельхозбанк предлагает выгодную страховую программу.

- срок рассмотрения заявки составляет 5 дней;

- банк щепетильно относится к предоставляемым документам;

- перед получением средств отделение организации обычно посещают несколько раз.

Ипотечные программы

РСХБ разработал 16 ипотечных проектов, нацеленных на покупку разных типов жилых площадей. В их числе есть государственные программы.

Проекты кредитной организации и их условия:

- если присутствует индивидуальное страхование – 2,7%;

- без полиса – 3%.

- до 5 млн руб. для Ленинградской области, Дальнего Востока и Ямало-Ненецкого АО;

- до 3 млн руб. во всех остальных случаях.

- если присутствует личное страхование – 2,7%;

- без полиса – 3%.

- до 12 млн руб. для покупки недвижимости на территории столицы, МО, Санкт-Петербурга и области;

- до 6 млн руб. во всех остальных случаях.

- до 60 млн руб. на приобретение квартиры или таунхауса;

- до 20 млн руб. на иные объекты.

- до 12 млн руб. для приобретения жилья в столице РФ, МО, Санкт-Петербурге и области;

- до 6 млн руб. во всех остальных случаях.

- 0, если размер капитала соответствует или превосходит сумму минимального требуемого первоначального вклада;

- от 15 при строительстве;

- 20, если объект подвергался перепланировке, которая не была согласована.

- до 60 млн руб. на приобретение квартиры или апартаментов;

- до 20 млн руб. при строительстве жилого объекта.

- 40% при покупке квартиры;

- 50%, если приобретается таунхаус или земельный участок.

- до 8 млн руб. для приобретения объектов на территории столицы, МО, Санкт-Петербурга и области;

- до 4 млн руб. для всех иных субъектов РФ.

Программа господдержки многодетных семей

Проект функционирует в рамках ФЗ от 03.07.2019 № 157-ФЗ. Это дотация в объёме до 450 тыс. руб. Воспользоваться льготой могут семьи, у которых в период с 01.01.2019 г. по 31.12.2022 г. родился либо родится третий или последующий ребёнок.

Средства выделяются государством для закрытия ипотечного договора. В Россельхозбанке ипотеку также можно погасить в рамках данной программы.

Специальные предложения

Их предоставляет застройщик ГК А101 г. Москвы и выдвигает свои условия кредитования. Процентная ставка варьируется, в зависимости от срока кредитования и размера первоначального взноса:

| Срок ипотеки | Процентная ставка в зависимости от размера первоначального взноса, % | |||

| менее 20% | 20-30% | 30-50% | более 50% | |

| от 1 года до 5 лет | 2,6 | 2,3 | 1,3 | 0,1 |

| от 5 до 10 лет | 3,4 | 3,2 | 2,4 | 0,9 |

| от 10 до 15 лет | 4,6 | 4,4 | 3,9 | 2,7 |

| от 15 до 30 лет | 5,1 | 4,9 | 4,7 | 3,9 |

РСХБ выдаёт не более 12 млн руб.

В программе задействованы следующие жилые комплексы:

- «Испанские кварталы»;

- «Скандинавия»;

- «Москва А101»;

- «Белые ночи»;

- «Прокшино».

Какие именно квартиры попадают под субсидирование, решает сам застройщик.

Как получить ипотеку?

Перед тем как начать оформление ипотеки в РСХБ, ознакомьтесь с тонкостями процедуры. От этого зависит успех.

Требования к заёмщику

Банк выдвигает к заёмщикам определённые требования. Они для всех одинаковые:

- возраст от 21 года до 65 лет;

- гражданство РФ;

- постоянная прописка в одном из субъектов России;

- трудовой стаж не меньше полугода на последнем месте работы;

- общая выслуга за 5 лет должна быть равна минимум 1 году.

Зарплатные клиенты имеют привилегии. Их стаж работы может быть меньше.

Необходимые документы

Для получения ипотечного займа клиент предоставляет пакет документов, состоящий из:

- заявления-анкеты на оформление займа (образец можно посмотреть тут);

- паспорта;

- свидетельства о заключении брака или его расторжении;

- свидетельства о рождении детей;

- 2-НДФЛ или справки по форме банка;

- выписки о ведении личного подсобного хозяйства;

- свидетельства о регистрации права собственности залогодателя на закладываемую недвижимость;

- копии трудовой книжки.

К последнему документу РСХБ относится щепетильно. Серия и номер книжки должны соответствовать году выпуска. Позаботьтесь о том, чтобы в книге было указано образование. Иначе специалисты попросят принести диплом.

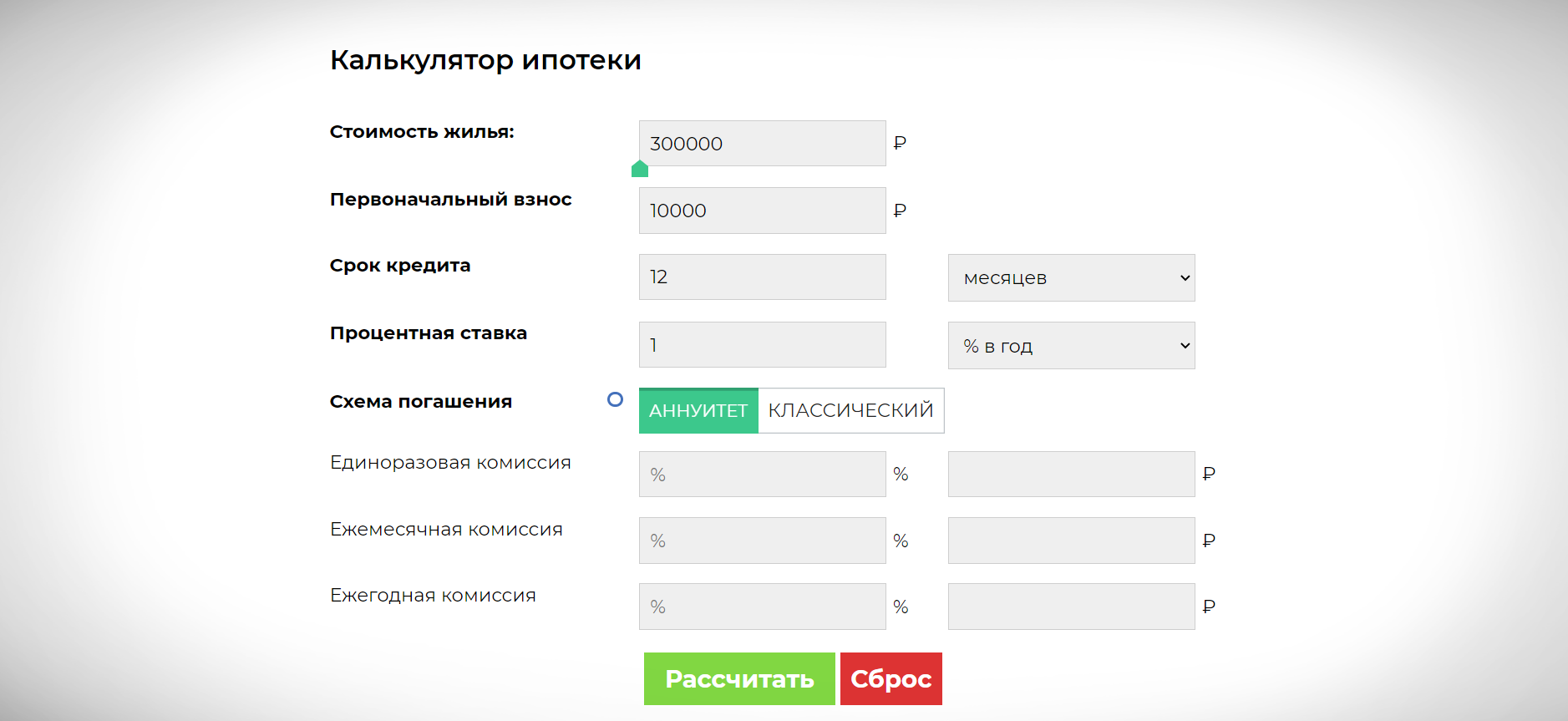

Ипотечный калькулятор

РСХБ даёт возможность до встречи со специалистом ознакомиться с ежемесячным платежом по будущей ипотеке. Для этого предусмотрен ипотечный калькулятор.

Введите срок кредитования, сумму, процентную ставку, и нажмите на кнопку «Рассчитать». Система автоматически предоставит наглядную таблицу со всеми расчётами.

Процедура оформления

Оформление ипотеки и подписание договора происходит в отделении банка. Сформировать заявку на получение денег можно несколькими способами:

- явиться лично в офис РСХБ;

- отправить обращение через интернет.

В первом случае алгоритм действий следующий:

- Выберите филиал, который вам удобно посетить.

- По приходу обратитесь к ипотечному менеджеру.

- Предоставьте специалисту все документы. Он вместе с вами заполнит заявку на ипотеку.

- Дождитесь ответа. Решение принимается в течение 5 дней.

Отправить обращение на получение ипотеки в РСХБ дистанционно гораздо удобнее. Пройдите несколько шагов:

- Зайдите на официальный сайт Россельхозбанка rshb.ru.

- Выберите раздел «Частным лицам», далее «Ипотека». Все пункты расположены в верхнем меню страницы.

- Ознакомьтесь с программами, которые предлагает банк.

- Остановите выбор на оптимальном для вас проекте, кликните по иконке «Оформить».

- Откроется форма. Внесите запрашиваемые данные.

- Отправьте заявку нажатием на кнопку «Подать заявку».

После того как обращение обработают, на указанный номер телефона поступит звонок от работника банка. Он расскажет, как действовать дальше.

Если предварительно приняли положительное решение, вас пригласят в офис банка, где рассчитают точный размер платежа, расскажут о процентных ставках, которые применимы в вашем случае, и т. д.

Погашение ипотеки в Россельхозбанке

РСХБ предлагает клиентам несколько способов внесения платежей по ипотечному договору. Оплатить кредит можно через:

- личный кабинет (оплата принимается с дебетовой карты РСХБ или расчётного счёта, комиссия не взимается);

- интернет-банкинг любого банка;

- специалиста в офисе кредитора;

- банкоматы;

- электронные системы для внесения платежей.

Ипотеку в Россельхозбанке можно закрыть досрочно. Есть два пути:

- Частичное погашение. Уменьшается сумма ежемесячного платежа и объём ипотечного долга.

- Полное закрытие договора. После закрытия можно обратиться в страховую компанию, чтобы вернуть часть денег по взносу.

Отзывы клиентов

Людмила Иванько, Уфа, 48 лет, бухгалтер. Мою заявку на сельскую ипотеку оформили быстро. Страховку накрутили, но только на первый год. В следующем году сделаю полис в другом месте, чтобы дешевле выходило.

Оксана Фролова, Ижевск, 36 лет, менеджер по работе с персоналом. Не имеет смысла обращаться в РСХБ за ипотекой. Уже два месяца прошло после отправки и одобрения заявки, а дело с места так и не сдвинулось.

Павел Никитин, Томск, 40 лет, инженер. С таким требовательным банком я ещё не связывался. Им постоянно мало документов, ношу новые справки в офис каждую неделю. Или я заёмщик плохой, или сам банк работает некорректно.

Россельхозбанк готов предложить 16 ипотечных программ для разных категорий граждан. Компания кредитует жителей сельской местности и тех, кто не может предоставить много документов. Условия лояльные, требования приемлемые. Но к сбору документов отнеситесь предельно внимательно.

Источник https://ipotekyn.ru/ipoteka-rosselhozbank-2020/

Источник https://infobanking.ru/ipoteka-v-rosselhozbanke/

Источник

Источник