Можно ли потратить материнский капитал на уже имеющуюся ипотеку?

Материнский (семейный) капитал является мерой государственной поддержки российских семей, в которых с 2007 по 2021 год родился (был усыновлен) второй ребенок или последующие дети. Согласно ФЗ №256 «О дополнительных мерах государственной поддержки семей, имеющих детей», получить наличные деньги по сертификату на маткапитал нельзя. Средства можно использовать только на три конкретные цели: на улучшение жилищных условий (приобретение или строительство жилого помещения, погашение ипотеки), на образование детей в любом образовательном учреждении на территории РФ, на формирование накопительной части трудовой пенсии матери.

Можно ли использовать сертификат на погашение имеющейся ипотеки?

Да, средства материнского капитала можно направить как на уплату первоначального взноса по жилищному кредиту или займу, так и на оплату основного долга и процентов по кредиту (займу) на приобретение или строительство жилья. Погасить материнским капиталом можно в том числе имеющуюся ипотеку.

В этом случае распорядиться средствами материнского капитала можно, не дожидаясь достижения трехлетнего возраста второго ребенка, а сразу после его рождения (усыновления). Кроме того, воспользоваться маткапиталом можно независимо от даты заключения кредитного договора.

Что для этого нужно сделать?

Чтобы перевести средства маткапитала на ипотечный счет, необходимо подать заявление в пенсионный фонд. Можно лично прийти в отделение или МФЦ либо отправить заявление через портал госуслуг или личный кабинет пенсионного фонда. Также потребуется предоставить следующий пакет документов:

— копию кредитного договора (договора займа);

— копию договора об ипотеке (если заключался);

— справку из банка (на шаблоне для пенсионного фонда) о размерах остатка основного долга и невыплаченных процентов;

— свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное или построенное с использованием кредитных средств (если оно приобреталось по договору купли-продажи или уже введено в эксплуатацию);

— копию договора участия в долевом строительстве (если квартира приобреталась по договору участия в долевом строительстве);

— копию разрешения на строительство индивидуального жилого дома (если индивидуальный жилой дом еще не введен в эксплуатацию);

— нотариально заверенное обязательство оформить жилье в общую собственность на всех членов семьи в течение шести месяцев после снятия обременения с жилого помещения.

Последний документ нужен в связи с тем, что жилье, приобретаемое с использованием материнского капитала, обязательно должно быть оформлено в общую долевую собственность всех членов семьи (и родителей, и всех детей). Однако при покупке жилья в ипотеку распределить доли можно только после ее погашения. Нотариальное обязательство является гарантией для пенсионного фонда, что заемщик это сделает.

Кроме того, в территориальный орган пенсионного фонда или МФЦ нужно лично предоставить следующие документы:

— сертификат на материнский капитал или его копию;

— паспорт гражданина РФ (или другой документ, подтверждающий личность);

— СНИЛС родителя, получившего сертификат;

— свидетельство о регистрации по месту пребывания (при подаче документов не по месту жительства);

— свидетельство о рождении (усыновлении) каждого ребенка;

— разрешение органа опеки и попечительства о расходовании средств материнского капитала на погашение ипотеки (при подаче документов опекуном (попечителем) или приемным родителем);

— свидетельство о браке либо паспорт супруга (если на него оформлена ипотека).

Из-за чего могут отказать в переводе маткапитала на ипотечный счет?

Специалисты пенсионного фонда рассматривают заявление в течение 30 дней. Они могут отказать в переводе средств маткапитала на ипотечный счет, если есть проблемы с документами. Среди частых причин отказов – то, что кредит не является нецелевым, т. е. в нем не указано, что он выдавался на приобретение или строительство жилого помещения. Также причиной отказа может стать несоответствие дат подписания договора купли-продажи и даты оформления ипотечного кредита.

Если пенсионный фонд примет заявление, следующим шагом является подача заявления в банк на погашение ипотеки маткапиталом. Если средств маткапитала хватает только на списание части кредита, следует согласовать с банком новый график платежей. В зависимости от кредитного договора с помощью маткапитала можно сократить срок выплаты кредита либо уменьшить размер ежемесячных платежей.

Материнский капитал на ипотечный кредит

В 2007 году в законодательстве РФ появилось такое понятие как материнский (семейный) капитал. Планы о введении дополнительной господдержки для семей, имеющих детей, вынашивались в правительстве давно. Особенно впечатлили данные переписи населения 2002 года. Но реализовать их удалось только в 2006 году, с принятием закона «О дополнительных мерах государственной поддержки» № 256-ФЗ от 29.12.2006 г. Действие программы рассчитано до 1 января 2027 года.

Материнский капитал – это поддержка от государства семьям, в которых дети появились после запуска этой программы. Поддержка является целевой. Это значит, что получатели средств могут направить их только на те цели, которые определены законом. Кроме того, воспользоваться средствами на некоторые цели можно только при достижении ребенком определенного возраста.

Чаще всего семьи используют данный вид господдержки для того, чтобы улучшить жилищные условия. Большинство из них покупает квартиру в ипотеку с материнским капиталом. Важное преимущества направления семейного капитала на улучшение жилищных условий – это возможность распоряжения данными средствами сразу же после возникновения права на их получение. В данном случае не надо ждать, пока ребенок достигнет определенного возраста.

Изначально программа распространялась на семьи с двумя и более детьми. С 2020 года право на получение маткапитала получили семьи с одним ребенком. Определяющим фактором предоставления господдержки теперь является не количество детей в семье, а время их рождения.

Кто имеет право на материнский капитал в 2021 году

В 2020-2021 гг. в программе произошли некоторые изменения как в порядке предоставления маткапитала, так и в категориях его получателей. Главное новшество – выплата материнского капитала на первого ребенка. Теперь получить его можно и на первенца, если он родился или был усыновлен с 1 января 2020 г.

Таким образом, на сегодняшний день право на семейный капитал имеют семьи, в которых:

- второй ребенок родился (усыновлен) после 1 января 2007 года;

- первенец появился (усыновлен) после 1 января 2020 года;

- третий или следующий ребенок родился (усыновлен) после 1 января 2007 года (только в случае, если семья до этого не получала материнский капитал).

По умолчанию получателем средств является женщина. Мужчинам сертификат предоставляется в тех случаях, когда он является единственным усыновителем первого ребенка по решению суда, вступившему в силу после 1 января 2020 г. и ранее не пользовался правом на дополнительные меры господдержки.

На момент выхода закона сумма материнского капитала составляла 250 000 рублей. Она ежегодно индексировалась с учетом инфляции, за исключением 2016, 2017, 2018 и 2019 годов. Как известно, в эти годы в России начался финансовый и экономический кризис, вызванный как внешними, так и внутренними факторами. У государства не оказалось финансовой возможности для индексации сумм господдержки семей с детьми, но от программы не отказались. Поэтому в эти годы ее размер оставался неизменным – 453 026 руб. В 2020 и 2021 гг. средства снова начали индексировать. В 2020 году сумма выросла до 466 617 руб., а в 2021 г. была проиндексирована на 3,7%, увеличившись до 483 881 руб. 83 коп.

Какие суммы материнского капитала полагаются на первого, второго, третьего и последующего ребенка в 2021 году

Право на получение маткапитала, как и сумма выплачиваемых средств, напрямую зависят от времени рождения (усыновления) детей. Ключевыми датами тут являются:

- 1 января 2007 г. – дата вступления в силу закона № 256-ФЗ;

- и 1 января 2020 г. – дата вступления в силу изменений в закон № 256-ФЗ, расширивший программу на семьи с одним ребенком. Данные изменения были приняты «задним числом» — закон о внесении изменений был принят 1 марта 2020 г., а его действие было распространено на отношения с 1 января 2020 г.

В 2021 году материнский капитал начисляется в следующих размерах:

- на первого ребенка (дата рождения с 1 января 2020 г.) — 483 881,83 руб.;

- на второго ребенка (дата рождения до 1 января 2020 г.) — 483 881,83 руб.;

- на второго ребенка, если первый родился до 1 января 2020 г., а второй – с 1 января 2020 г. — 639 431,83 руб.;

- на первого и второго ребенка, (с датой рождения с 1 января 2020 г.) — 483 881,83 руб. на первого и 155 550 руб. на второго.

Маткапитал на третьего ребенка начисляется только при условии, если он не начислялся до этого. Выплачивается он в следующих размерах:

- если двое предыдущих детей родились до 01.01.2007 г., а третий до 01.01.2020 г. — 483 881,83 руб.;

- если двое предыдущих детей родились до 01.01.2007 г., а дата рождение третьего начинается от 01.01.2020 г. — 639 431,83 руб.

Если двое предыдущих детей родились до 01.01.2020 г., а третий с 01.01.2020 г., то на второго ребенка выплачивается 483 881,83 руб.

Из этого следует, что маткапитал в сумме 639 431,83 руб. на третьего ребенка можно получить только тогда, когда дата его рождения приходится на период с 1 января 2020 г., а до его рождения семья не имела права на получение поддержки в связи с рождением предыдущих детей. То есть, дети в семье должны были появиться до вступления в силу закона о мерах господдержки (01.01.2007 г.) Важный нюанс: если мать имела право на получение маткапитала, но по каким-то причинам просто им вовремя не воспользовалась, то господдержку в таком случае она все равно сможет получить только на второго ребенка в сумме 483 881,83 руб.

Как изменился порядок получения материнского капитала?

Начиная с 2020 года действует новый упрощенный порядок выдачи сертификата на материнский капитал. На детей, рожденных после 15 апреля 2020 года, сертификат оформляется автоматически. Чтобы его получить, больше не нужно собирать документы и подавать их в Пенсионный фонд. ПФР сам получит всю необходимую информацию и направит сертификат в электронном виде в личный кабинет матери на своем сайте https://es.pfrf.ru/ и портале Госуслуг https://www.gosuslugi.ru/.

Информация о том, что у семьи появилось право на господдержку, поступит в Пенсионный фонд из ЗАГСов. По-прежнему подавать документы для получения сертификата в Пенсионный фонд нужно только семьям с приемными (усыновленными) детьми, так как ЗАГСы не располагают о них сведениями. Информацию об усыновлении, необходимую для оформления маткапитала, могут предоставить только приемные родители.

С 2021 года сократился срок оформления и распоряжения материнским капиталом. Новый регламент отводит на выдачу сертификата не больше 5 рабочих дней. Рассмотрение заявки на распоряжения средствами не должно превышать 10 рабочих дней. В исключительных случаях (при необходимости запроса информации из других ведомств) срок выдачи сертификата может быть продлен до 15 рабочих дней, а рассмотрения заявки о распоряжении – до 20 рабочих дней.

Как использовать материнский капитал на ипотеку?

В 2021 году материнский капитал можно потратить на следующие цели:

Вам также может быть интересно:

- приобретение жилья на первичном и вторичном рынке;

- строительство или реконструкция жилого дома (в том числе на садовом участке);

- уплату первоначального взноса по ипотеке. Эта сумма может покрывать размер первого взноса по условиям банка как полностью, так и частично. Во втором случае недостающую сумму нужно будет выплатить за счет собственных средств;

- досрочное погашение ипотечного кредита (основного долга, или «тела» кредита, и начисленных процентов);

- получение образования детьми;

- реабилитация семей, имеющих ребенка (детей) с инвалидностью. В рамках данной цели средства могут направляться на покупку товаров и услуг для детей-инвалидов;

- формирование накопительной части пенсии матери;

- ежемесячная выплата семье при определенных условиях (например, на второго ребенка в возрасте до 3-х лет, а среднедушевой доход в семье не превышает 2-х прожиточных минимумов).

Подавляющее большинство семей используют выплату на приобретение квартиры в ипотеку с маткапиталом:

- оплату первоначального взноса полностью или частично;

- погашение задолженности по ипотечному кредиту.

Одно из главных преимуществ направления средств материнского капитала на финансирование ипотечной сделки – отсутствие необходимости в ожидании достижения ребенком возраста 3-х лет. Взять маткапитал на ипотеку можно сразу после его начисления. Семье остается только выбрать, собирается она с его помощью сделать первый взнос по ипотеке или погасить часть кредита, взятого на приобретение жилья.

Рассмотрим подробнее схему направления средств на оплату первоначального взноса по ипотечному кредиту и на погашение задолженности по ранее полученной ипотеке.

Как направить маткапитал для уплаты первоначального взноса?

Взять ипотеку с первоначальным взносом материнским капиталом можно в большом количестве банков. Несмотря на то, что ипотека с материнским капиталом как первоначальный взнос некоторыми банками рассматривается как рискованная операция, большинство банков с удовольствием прокредитует семью с детьми. Тем более, что в большинстве случаев такая семья претендует на льготную ипотеку с господдержкой или по программе «Господдержка-2020» на новостройку, или по недавно обновленной программе семейной ипотеки.

Напомним, что взять семейную ипотеку с господдержкой под 6% годовых теперь можно с одним ребенком. Кроме того, действие семейной ипотеки распространили и на сделки по ИЖС – теперь по программе можно взять ипотеку на индивидуальное жилищное строительство. Всё это существенно расширяет круг потенциальных заемщиков, а значит – еще у большего количества семей появится возможность использовать средства маткапитала на финансирование ипотечных сделок. В некоторых банках для таких клиентов предусматривают специальные программы кредитования.

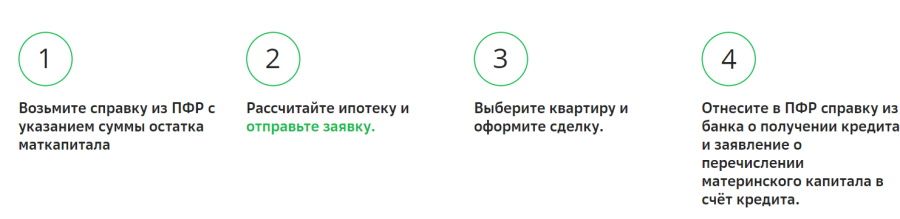

Порядок направления материнского капитала на первоначальный взнос по ипотеке

Для направления материнского капитала на первоначальный взнос вам нужно обратиться в ПФР и банк-кредитор. Рассмотрим алгоритм действий на примере Сбербанка:

- Получить справку из ПФР с указанием суммы остатка материнского капитала.

- Рассчитать ипотеку и отправить заявку в банк (сделать это можно онлайн на сайте Сбербанка или портала ДомКлик).

- Выбрать квартиру.

- Оформить ипотечный кредит с учетом суммы имеющегося в распоряжении маткапитала.

- Отнести в ПФР справку банка о получении ипотечного кредита и перечислении маткапитала в счет оплаты первоначального взноса по ипотеке.

При использовании средств маткапитала важно согласовать с продавцом недвижимости порядок и сроки получения им денежных средств, перечисляемых ПФР, поскольку данная сумма перечисляется не сразу.

Ранее с перечислением средств материнского капитала по договорам долевого участия (ДДУ) существовали определенные трудности. Например, не всякий застройщик соглашался ждать какое-то время, пока средства первого взноса ему поступят на счет.

С расширением практики финансирования строительства новостроек через эскроу-счета такая проблема была решена. Теперь застройщику всё равно, когда и куда до окончания строительства буду поступать средства дольщиков. Финансирование стройки ведется за счет кредитных ресурсов банка, а средства покупателей аккумулируются на счетах эскроу и направляются на погашение задолженности кредитующему банку только после завершения строительства и оформления правоустанавливающих документов.

Второй фактор, оказавший положительное влияние на успешную практику оплаты первоначального взноса средствами маткапитала – это сокращение сроков их перечисления, в том числе в связи с расширением практики совместной работы банков и ПФР через систему межведомственного электронного взаимодействия (СМЭВ).

Как погасить ипотеку материнским капиталом?

Можно ли материнским капиталом погасить ипотеку? Да, он может быть направлен на погашение задолженности по ранее выданному ипотечному кредиту.

Условия погашения ипотеки материнским капиталом в разных банках незначительно отличаются друг от друга. Во всех банках можно за счет маткапитала:

- погасить сумму основного долга;

- выплатить начисленные проценты за период с момента последнего платежа и до момента, когда вся сумма поступит на счет. Остаток можно направить на погашение основного долга;

- погасить просроченные платежи по основному долгу и процентам, а остаток направить на погашение текущей задолженности.

Большинство банков при досрочном погашении части долга разрешают уменьшить срок ипотечного кредита. Одно из исключений – Сбербанк. При досрочном погашении ипотеки материнским капиталом в Сбербанке можно уменьшить только размер ежемесячного платежа, но не срок погашения. Он останется таким же, каким был установлен при заключении кредитного договора.

Нельзя направить маткапитал на погашение пеней, штрафов и неустоек по ипотеке, поскольку законом направление средств на эти цели не предусмотрено.

Порядок направления суммы маткапитала на погашение задолженности по ипотечному кредиту аналогичен порядку, изложенному для оплаты первоначального взноса.

Как оформить материнский капитал через банк?

В 2020 году бы изменен порядок распоряжения средствами материнского капитала. Теперь чтобы распорядиться средствами семейной выплаты, семья может не обращаться в Пенсионный фонд. Подать все документы можно через банки. При оформлении ипотечной сделки семья вместе с документами на ипотеку подает в банк и заявление на распоряжение материнским капиталом. А затем уже банк направляет его в Пенсионный фонд.

Заемщики, которые воспользуются этим способом подачи документов, получат средства материнского капитала быстрее, чем если бы они обратились в Пенсионный фонд напрямую. Если при подаче заявления на материнский капитал в ПФР с момента обращения в фонд до момента перечисления денег проходит примерно месяц, семьи, которые предоставляют документы через банки, получат средства материнского капитала уже через 15 дней.

Возможность подачи заявления напрямую и скорость перечисления средств маткапитала в счет первоначального взноса или погашения задолженности по ипотечному кредиту зависит от технических возможностей взаимодействия банка и ПФР, в частности – от подключения к системе межведомственного электронного взаимодействия (СМЭВ). Первым такое соглашение с ПФР в марте 2021 г. заключил банк ВТБ. Это позволило внедрить порядок направления средств материнского капитала на финансирование ипотечных сделок в ВТБ полностью через банк без обращения в ПФР, а также сократить сроки перечисления средств.

Обратите внимание, что через банк оформить заявление на получение и распоряжение средствами семейного капитала можно только при направлении их на финансирование ипотечных сделок. Для других целей на данный момент заявления не принимаются.

Также следует иметь в виду, что банк не участвует в спорах между получателями маткапитала и ПФР. При отказе в выплате средств по причине отсутствия права на их получение, или при отсутствии остатка на счете владельца сертификата, или же при других причинах отказа в приеме документов со стороны ПФР все споры решаются путем обращения заявителей непосредственно в отделение Пенсионного фонда.

Особенности оформления недвижимости, приобретенной с привлечением средств материнского капитала

Квартира, купленная в ипотеку с маткапиталом, в обязательном порядке должна быть оформлена в собственность совместно с детьми, на которых выделялась господдержка. Вариантов для этого несколько:

- жилье может приобретаться в общую долевую собственность родителей и детей, с указанием размеров долей в договоре купли-продажи. Размер доли в денежном выражении на ребенка, с рождением которого возникло право на получение господдержки, законом не определен. На практике чаще всего выделяются равные доли всем членами семьи или же пропорционально вложенному материнскому капиталу. Также необходимо помнить о таком понятии как санитарная норма жилья. Сегодня для жилых помещений она составляет от 10 до 18 кв. м (за исключением общежитий). При выделении долей желательно, чтобы по возможности эта норма соблюдалась. Но банки не являются сторонниками финансирования подобной схемы и распределения долевой собственности уже на стадии заключения сделки купли-продажи. Причина – в обязательном привлечении к сделке по залогу службы опеки, поскольку одним из собственников недвижимости выступает несовершеннолетний ребенок;

- если жилье приобреталось не в долевую собственность, при получении маткапитала необходимо предоставить письменное обязательство по его оформлению в долевую собственность не позднее 6 месяцев с момента погашения кредита.

Проблема долевой собственности на заложенную недвижимость по ипотечным кредитам стала предметом недавнего рассмотрения в Правительстве по предложению Минтруда. Это касается в частности проблем с рефинансирование ипотеки с материнским капиталом. 16 апреля 2021 г. было подписано постановление Правительства № 603, упростившее доступ к рефинансированию ипотечных кредитов для семей, имеющих детей. Теперь необязательно оформлять квартиру в собственность детей после погашения задолженности по ипотечному кредиту за счет его рефинансирования другим банком. Оформить такую квартиру на детей можно после полного погашения задолженности у банка, рефинансировавшего ипотечный кредит.

Если у вас остались какие-то вопросы по данной теме, вы всегда можете задать их экспертам нашего журнала.

Источник https://aif.ru/money/mymoney/mozhno_li_potratit_materinskiy_kapital_na_uzhe_imeyushchuyusya_ipoteku

Источник https://ipoteka.msk.ru/stati-ob-ipoteke/kak-ispolzovat-materinskiy-kapital-na-pogashenie-ipoteki-v-2021-godu/

Источник

Источник