Какие нужны документы для оформления ипотеки

В этой статье мы собрали для вас максимум информации по документам для оформления разных видов ипотеки.

Документы для ипотеки

Документы для ипотеки

Сбор документов – кошмар любого заемщика. Какие точно нужны? В каком порядке собирать? Что для первичного пакета, а что для вторичного? Какие на новостройку? А по маткапиталу. Чтобы помочь вам, мы собрали и разложили по полочкам ответы на самые популярные вопросы о документах для ипотеки.

Требования банка к заемщику

Чтобы получить кредит, еще до сбора бумаг, надо проверить, подходите ли вы под требования банков.

Существуют общие требования, которые к вам как к потенциальному заемщику предъявят в любом банке. А есть дополнительные – они зависят в основном от выбранной программы и вашего статуса.

Общие требования – это гражданство Российской Федерации, постоянная или временная регистрация в том населенном пункте, где вы планируете обратиться в банк, и стабильная занятость. Общий стаж работы должен быть не меньше 1 года, а непрерывный стаж на последнем месте – от трех до шести месяцев.

Обычно минимальный возраст для оформления ипотеки – это 21 год, но в некоторых банках можно оформить ипотеку и с 20 лет. Максимальный возраст (на момент полного погашения) обычно 75 лет, но может быть и больше – это надо уточнять в банках, которым вы собираетесь отправлять заявки.

Совет от банка:

На всех этапах оформления ипотеки – от выбора кредитора до подписания договоров – уточняйте информацию по всем требованиям и наборам документов в выбранном банке. Не полагайтесь только на общую информацию – это сэкономит вам время, если требования вашего кредитора немного отличаются от стандартных.

При изучении вашей анкеты банк обратит особое внимание на доходы и расходы: насколько стабилен доход и какая сумма остается после всех обязательных расходов. От этого анализа будет зависеть размер одобренной суммы. Поэтому для подачи заявки вам понадобится справка 2-НДФЛ или по форме банка, заверенная работодателем.

Если вы собственник компании или индивидуальный предприниматель, то к вам будет предъявлено дополнительное требование – возраст бизнеса. Обычно – не меньше 1 года.

Если вы проходите по всем требованиям – приступайте к сбору бумаг.

Какие документы нужны для заявки на ипотеку

Чтобы получить предварительное решение, надо будет подать заявление-анкету и подготовить первичный пакет:

- заявление-анкета на получение кредита (чтобы сэкономить время – заполняйте онлайн),

- паспорта заемщика, созаемщиков и поручителей (если они есть),

- ИНН и СНИЛС всех участников,

- информация о трудовом стаже – это копии трудовой книжки или договора, заверенные работодателем. Если у вас электронная трудовая, то получите выписку через Госуслуги или Пенсионный фонд,

- военный билет – для мужчин младше 27 лет.

Подтверждение дохода будущего заемщика зависит от типа занятости.

Если вы работаете по найму, достаточно будет справки 2-НДФЛ или по форме банка, заверенной работодателем.

Для индивидуальных предпринимателей дополнительно надо собрать:

- свидетельство о государственной регистрации,

- ИНН,

- копию балансового отчета,

- налоговую декларацию за прошлый год,

- информацию обо всех налоговых платежах в бюджет.

Адвокаты и нотариусы должны предоставить:

- лицензию,

- основной государственный регистрационный номер,

- справку 2-НДФЛ (если отчисляют налоги через агента),

- налоговую декларацию за предыдущий год,

- баланс за год с данными об адвокатской или нотариальной практике,

- информацию обо всех налоговых платежах в бюджет.

Дополнительно у ИП, адвокатов и нотариусов банк может запросить выписку по расчетному счету, информацию о деятельности конторы, патент или сертификат на имя заемщика, устав и штатное расписание компании.

Скорее всего банк попросит документально подтвердить, что у вас есть деньги для первоначального взноса. Для этого подойдет выписка по банковскому счету или справка об остатке средств на карте – зависит от того, где вы храните деньги.

Совет от банка:

Чтобы вам одобрили лояльные условия – соберите как можно больше подтверждений вашей платежеспособности. Это могут быть справки о регулярных (зарплата) и нерегулярных (подработка на условиях самозанятости) доходах, выписки со всех счетов (депозитных, накопительных, инвестиционных, текущих), документы, подтверждающие владение движимым и недвижимым имуществом, ценными бумагами и пр.

Если вы подаете заявку на льготную программу, то банк может запросить у вас дополнительные бумаги, в зависимости от требований самой программы. Например, такие:

- заявление об участии в социальной ипотечной программе,

- свидетельства образования, повышении и подтверждении квалификации и пр.,

- сведения о научных работах, исследованиях, публикациях в научных изданиях,

- характеристика с работы,

- свидетельство о заключении брака или разводе,

- свидетельства о рождении или паспорта детей,

- согласие на обработку персональных данных.

Первичный пакет можно собрать из копий – читаемых, четко пропечатанных, с печатями и подписями специалиста, который их заверил. Этого будет достаточно для предварительной оценки. Если оценка положительная и вас устраивает предложенная сумма – выбирайте жилье и собирайте остальные бумаги. При подаче полного пакета вам надо будет предоставить оригиналы.

Какие дополнительные документы нужны при разных видах ипотеки

Дополнительные документы кредитор запросит у вас в зависимости от программы и от вида ипотечного кредита, который вы планируете оформить. Разберем основные группы.

Ипотека по двум документам

Это не специальная программа, а пункт в анкете, который применяется, если будущий заемщик не может подтвердить свой доход (например, работает неофициально). Тогда при подаче заявления-анкеты нужно будет только подтвердить личность двумя документами. Первый – традиционно паспорт гражданина РФ, а второй клиент выбирает из списка, установленного кредитором. Дополнительным удостоверением может быть:

- загранпаспорт,

- паспорт моряка или военнослужащего,

- военный билет,

- водительские права,

- СНИЛС.

Конечно, кроме подтверждающих личность понадобятся и другие бумаги. Например, чтобы взять ипотеку под залог собственного имущества, надо предоставить документы, которые подтверждают владение этим имуществом.

Для молодой семьи

Чтобы участвовать в программе для молодой семьи, помимо основных документов надо приложить:

- свидетельство о заключении брака,

- свидетельства о рождении (усыновлении) или паспорта детей,

- документы на залоговое имущество,

- подтверждение, что у заемщика есть собственные деньги на первоначальный взнос (например, сертификат на материнский капитал, выписка с банковского счета и др.).

Ипотека для молодой семьи

Ипотека для молодой семьи

Ипотека с материнским капиталом

Если вы решили оформить ипотеку и использовать маткапитал в качестве первоначального взноса, то приложите к основному пакету:

- сертификат, подтверждающий право получения материнского капитала,

- справку из пенсионного фонда об остатке суммы маткапитала,

- свидетельства о рождении или паспорта всех детей,

- свидетельство о заключении брака,

- брачный контракт – если есть.

Для пенсионеров

Выдача кредита клиенту в возрасте – операция рискованная. Риски выше, чем когда клиент в трудоспособном возрасте. Поэтому если вы пенсионер, то при оформлении, например, ипотеки просто примите повышенные требования как данность. Как правило, по пенсионной ипотеке первоначальный взнос составляет 20-30%. Ставка обычно выше, чем для заемщика допенсионного возраста, а привлечение супруга(-и) или трудоспособных родственников в качестве созаемщиков или поручителей – обязательное условие.

Если собираетесь подавать заявку на пенсионную программу, приложите к стандартным бумагам:

- выписку из Пенсионного фонда и другие подтверждения дополнительного дохода (если он есть),

- паспорта и документы о доходах созаемщиков и поручителей,

- информацию о льготах, если они вам положены (например, о субсидии от государства),

- подтверждение личного страхования.

Ипотека для пенсионеров

Ипотека для пенсионеров

Совет от банка:

К сожалению, по пенсионной ипотеке высок риск отказа, поэтому лучше подать заявки в несколько банков. Одобрения – если их будет несколько – не обязывают вас к оформлению.

Военная ипотека

Военнослужащие-контрактники могут оформить в ипотеку дом с землей, квартиру в новостройке или на вторичном рынке.

К общему пакету надо приложить:

- заверенную копию контракта;

- свидетельство об участии в накопительно-инвестиционной системе с отметкой о вступлении в право на оформление целевого кредита на жилье;

- свидетельство о заключении брака или разводе;

- согласие супруги(-а) – если есть – на участие в программе, заверенное нотариусом.

Банк может запросить информацию о дополнительном доходе, образовании, движимом и недвижимом имуществе.

Какие документы необходимы после одобрения заявки

Набор документов для покупки в ипотеку первичного и вторичного жилья будет отличаться. И для новостройки он существенно меньше, потому что у нового здания еще нет износа, квартира пока никому не принадлежала и там никто не мог быть прописан, не могло быть незаконной – впрочем, и законной тоже – перепланировки.

При покупке новостройки

Для покупки жилья в новом доме вам понадобится договор с застройщиком на участие в строительстве или инвестировании, план и кадастровый паспорт, экспертная оценка квартиры и разрешение на строительство (этот пакет берем у застройщика)

Документы для новостройки

Документы для новостройки

Совет от банка:

Если хотите сэкономить время на сборе бумаг на квартиру – выбирайте вариант у застройщика, с которым сотрудничает банк.

При покупке на вторичном рынке

Набор документов для покупки вторичного жилья будет один – независимо от программы кредитования.

Что такое ипотека и на какие льготы можно рассчитывать

Начну с интересных цифр. За последние 17 лет более 7 млн. семей приобрели жилье за счет ипотечного кредита. Но при этом 45 % населения по-прежнему нуждаются в улучшении жилищных условий. Поэтому смело можно предсказать, что ипотека в нашей стране будет только набирать обороты в долгосрочной перспективе. Тем более что это практически единственный инструмент, которым могут воспользоваться граждане, не имеющие возможности сразу приобрести квартиру за свои деньги.

И еще одна интересная цифра, которая 5 лет назад заставила меня заняться интересной темой и получить государственный грант на ее развитие. Доля жилья, находящегося в собственности россиян, в 1,5 раза превышает эту долю в развитых странах. Другими словами, главная цель для большинства наших граждан – это приобретение собственного жилья.

Почему такой перекос? Дело в том, что в большинстве зарубежных стран, помимо ипотеки, развиты и другие механизмы улучшения жилищных условий. Одним из самых эффективных является долгосрочная аренда. Может быть, для нас понятнее название “доходные дома”. Они были широко распространены у нас в дореволюционный период. Но, к сожалению, пока этот механизм остается на бумаге и в научных работах экономистов.

Все это я привела к тому, чтобы показать, что кроме ипотеки у нас нет инструментов приобретения жилья. Либо выкладываем за него сразу (или частями при долевом строительстве) несколько миллионов рублей, либо оформляем ипотеку.

По данным опроса 12 млн. семей в ближайшие 5 лет собираются купить жилье с помощью ипотеки. А все ли семьи понимают, что это такое и чем грозит? Давайте разберем определение ипотеки простыми словами и ключевые моменты, которые должен знать любой ипотечный заемщик.

Ипотека и ипотечное кредитование: в чем разница?

Для начала определим, чем ипотека отличается от ипотечного кредитования.

Ипотека – это разновидность залога (с греческого так и переводится), в качестве которого выступает недвижимость. Под недвижимостью понимают не только квартиры, но и земельные участки, дома, гаражи, машино-места и т. д.

Ипотечное кредитование – это процесс получения денег в долг под залог недвижимости. В настоящее время основным кредитором выступают банки, для которых такой вид кредитования является просто золотой жилой. Далее вы поймете, почему.

Основные признаки ипотечного кредита:

- Целевой характер. Ипотечный кредит выдается на приобретение недвижимости. Вы не можете потратить заемные деньги на другие цели.

- Наличие предмета залога. Это может быть недвижимость, которую вы собираетесь купить на кредитные деньги, а также объекты, уже находящиеся у вас в собственности.

- Длительность погашения. Срок кредитования составляет до 30 лет.

- Обязательность страхования. По закону вы обязаны застраховать предмет залога.

- Более низкая процентная ставка, чем по потребительским кредитам.

- Более жесткие требования к заемщику, чем по потребительскому кредиту. Вы должны иметь устойчивое финансовое положение для получения займа. О том, как оформить ипотеку, читайте в отдельной статье.

- Право собственности на приобретаемое жилье оформляется сразу после покупки. Но имеет обременение, т. е. до полного погашения кредита вы можете совершать какие-либо действия с объектом только по согласованию с банком. Соответственно, банк имеет право изъять предмет залога и продать его, если вы нарушаете взятые на себя обязательства.

Ипотечное кредитование – выгодная услуга для банка. Он является залогодержателем, поэтому застрахован от вашей несостоятельности. В случае чего банк забирает у вас жилье. Проданный объект недвижимости возместит ему понесенные убытки. А при вашем финансовом благополучии банк обеспечен прибылью в виде процентов на ближайшую пару десятков лет.

Виды ипотеки

Прежде всего надо четко обозначить 2 вида ипотеки в зависимости от объекта залога:

- В залог передается недвижимость, уже находящаяся в собственности заемщика. В этом случае банк может выдать и нецелевой кредит, но на более длительный срок и под меньшие проценты, чем стандартный потребительский.

- В залог передается приобретаемая с помощью кредита недвижимость, и полные права на нее вы получаете после полного погашения долга.

Кроме того, различают виды ипотечных займов в зависимости от предмета залога:

- квартира и ее часть;

- земельный участок;

- жилой дом и его часть;

- объекты недвижимости, которые используются для предпринимательской деятельности;

- гараж;

- дача;

- машино-места;

- воздушные и морские суда, суда внутреннего плавания.

В общем, все, что Гражданским кодексом РФ относится к недвижимости.

Еще одной классификацией будет деление объектов ипотеки по признаку их готовности:

- новостройки (незавершенное строительство или первичный рынок);

- вторичный рынок – жилье, бывшее в употреблении;

- строительство загородных домов.

В зависимости от категорий заемщиков ипотечный кредит бывает:

- для обычных граждан;

- для военнослужащих;

- для многодетных, молодых семей, для семей с детьми;

- для людей особых профессий;

- для молодых специалистов и т. д.

Список можно продолжать и дальше. Об ипотеке с господдержкой мы еще поговорим.

И последнюю классификацию я дам в зависимости от способа погашения кредита:

- аннуитетными платежами, когда каждый месяц вы вносите одинаковую сумму;

- дифференцированными, когда сумма платежа уменьшается с каждым месяцем.

Плюсы и минусы

Принято обращать внимание читателей в первую очередь на минусы. И это правильно. Так мы пытаемся предостеречь любителей жить в долг от непродуманных действий, которые могут привести к тяжелой финансовой ситуации не только заемщика, но и членов его семьи.

Ипотечный кредит – это особый кредит. Здесь внимание надо обратить и на плюсы, и на минусы. Начнем с очевидных плюсов:

- Ипотека дает возможность приобрести жилье тем, кто никогда не сможет его себе позволить. Особенно это касается молодых семей, которые только начинают совместную жизнь. Не имеют миллионов на банковских счетах, недвижимости в собственности, но имеют желание и возможность работать и идти вверх по карьерной лестнице.

- Некоторые люди используют жилье, взятое в ипотеку, как вариант инвестирования. Но хочу предостеречь. Финансовые эксперты считают, что вложения в недвижимость – это достаточно рискованная операция, которая может принести хороший доход только при определенных условиях. Например, квартира в крупном, промышленно развитом городе, деловом районе, в местах расположения высших учебных заведений и т. д.

- Возможность оформить налоговый вычет: один – на приобретение жилья, другой – на уплату процентов по ипотечному кредиту.

- Возможность получения кредита на льготных условиях, если вы попадаете в соответствующую категорию граждан. А таких категорий немало.

Главный плюс – это приобрести жилье в собственность здесь и сейчас, а не ждать десятилетиями такой возможности. На этом чисто российском стремлении иметь квартиру или дом в собственности банки сегодня делают огромные деньги. Помните цифру в начале статьи? В развитых странах в 1,5 раза меньше людей имеют свое жилье. А мы готовы 20 – 30 лет жизни отдать на достижение этой главной цели.

- Психологический момент. Вы много лет будете жить под гнетом долга. Не все это выдерживают.

- Ваше финансовое состояние должно на долгие годы оставаться достаточно стабильным, чтобы погашать кредит в срок. Не многие могут гарантировать это на 20 – 30 лет вперед.

- 4. Необходимость первоначального взноса (от 10 %), на который не все могут накопить.

- До выплаты вами кредита на операции с жильем наложены ограничения: нельзя продать, подарить и т. д.

- Банк имеет полное право лишить вас купленной квартиры, в случае нарушения вами условий договора.

- Наличие дополнительных расходов по получению ипотечного кредита: страхование, услуги оценщика и др.

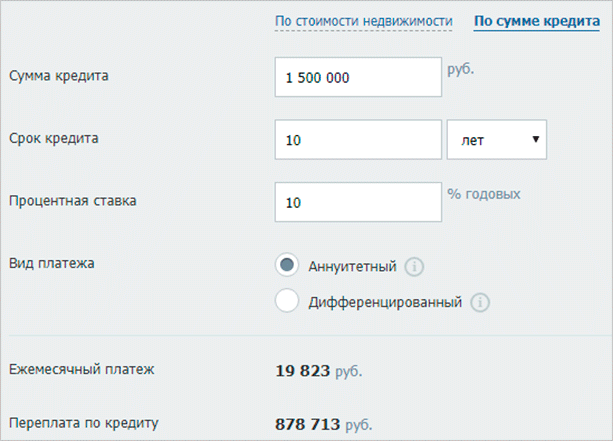

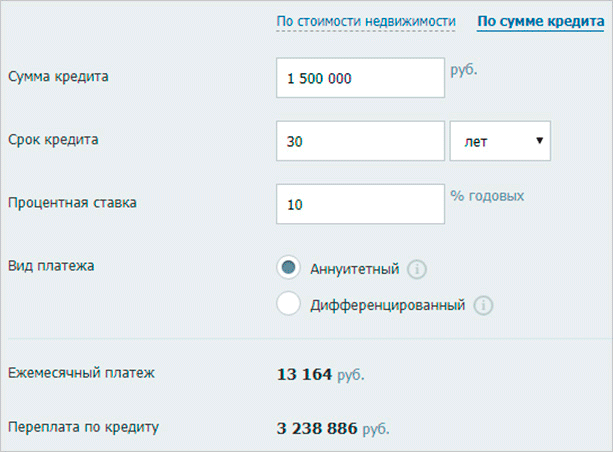

- Серьезная переплата. Лучше посмотреть ее на конкретных цифрах. Возьмем ипотечный кредит в размере 1 500 000 руб. под 10 % годовых сначала на 10 лет, а потом на 30 лет.

Разница огромная. За 10 лет мы переплатим на 58,6 %. А уже через 30 лет переплата составит 216 %.

Что перевесило, плюсы или минусы? 7 млн. семей за последние 17 лет ответили, что плюсы. А что думаете вы? Может быть, вы не знаете, что вам положена льготная ипотека? Представляю небольшой обзор наиболее распространенных социальных программ.

Ипотека с господдержкой: кто имеет право на льготы?

С 1 января 2018 года начинает действовать социальная программа, по которой семьи с двумя и более детьми имеют право на льготную ипотеку под 6 %. Я подробно буду освещать условия семейной ипотеки с господдержкой в одной из своих будущих статей, поэтому только вкратце остановлюсь на основных моментах:

- На льготную ипотеку имеют право только семьи, у которых с 1 января 2018 г. до 31 декабря 2022 года родится 2-й или последующий ребенок. За этот же период должны успеть оформить кредитный договор.

Если ребенок родится в период с 31 июля 2022 года по 31 декабря 2022 года, кредитный договор должен быть оформлен по 1 марта 2023 года. Если в семье один ребенок, льгота не положена. Если 2-й и т. д. ребенок родился 31 декабря 2017 года, то льготной ипотеки, увы, не будет.

- Ипотечный кредит под 6 % выдается только на приобретение квартиры или дома с земельным участком на первичном рынке у юридического лица.

- Можно купить жилье в новостройке по договору долевого участия или готовое у застройщика.

- Льгота распространяется и на рефинансирование. Например, вы взяли кредит до 2018 года, а потом у вас родился 2-й ребенок. В этом случае вы можете подать заявление на рефинансирование по льготной ставке. Но жилье должно быть куплено на первичном рынке.

- В программе получили право участвовать не все банки.

- Льготная ставка распространяется на 3 года, если родился 2-й ребенок, и на 5 лет, если родился последующий ребенок. Кредит при этом может быть взят и на 30 лет.

- Имеются ограничения по максимальной сумме: до 6 млн. руб. для регионов и до 12 млн. руб. для Москвы, Санкт-Петербурга, МО и ЛО.

Эту ипотеку можно назвать субсидированной, потому что государство выделяет субсидии банкам на возмещение недополученных доходов от предоставления займа по льготной ставке.

Военная ипотека

Для военнослужащих разработана специальная программа, по которой за время службы по контракту ипотечные платежи за них платит государство. Для получения права на льготу военнослужащий должен:

- отслужить по контракту не менее 3 лет,

- быть участником накопительно-ипотечной системы (НИС) в течение 3 лет.

Фактически через 6 лет после начала службы военнослужащий может приобрести жилье до окончания действия контракта: квартиру на первичном и вторичном рынках, по договору долевого участия, дом с земельным участком, таунхаус и дом по собственному проекту.

Механизм действия военной ипотеки:

- Каждый месяц на личный счет участника НИС государство переводит средства. Для всех сумма одинаковая и ежегодно индексируется.

- Через 3 года военнослужащий может обратиться за получением свидетельства на заем.

- Далее военнослужащий выбирает банк, который аккредитован государством на участие в программе. Уточняет требования к заемщикам и условия кредитования.

- Подбирает жилье по параметрам, утвержденным программой, и собственным предпочтениям.

- Оформляет сделку. Накопленные на личном счете участника НИС деньги передаются в качестве первоначального взноса. На оставшуюся сумму банк выдает кредит.

- Далее государство до 45-летнего возраста военнослужащего осуществляет погашение кредита, но не более срока, указанного в свидетельстве. Условия по кредиту необходимо уточнять в выбранном банке. Например, в Сбербанке процентная ставка на июль 2018 года составляет 9,5 %, в банке ВТБ – 9,3 %, а в государственной компании АО ДОМ.РФ – 9 %.

Льготные региональные программы

Регионы РФ разрабатывают собственные социальные программы ипотечного кредитования, участниками которых могут стать молодые и многодетные семьи, работники бюджетной сферы и др., нуждающиеся в улучшении жилищных условий.

Например, в Московской области действует программа для учителей, молодых ученых, врачей и молодых специалистов оборонно-промышленного комплекса. По ней заемщик оплачивает только проценты по займу. До 50 % от стоимости жилья и платежи по кредиту выплачиваются за счет правительства МО.

- максимальный срок – 10 лет,

- ставка – 8,75 % на новостройку и 9 % на готовое жилье.

В Ивановской области обязательным условием участия в социальной программе является признание вас нуждающимся в улучшении жилищных условий, а также регистрация на территории области. Кроме того, для молодых учителей в возрасте до 35 лет действуют специальные условия.

Размер субсидии составляет до 25 % от стоимости приобретаемого жилья для семей без детей и до 30 % для семей с одним и более детьми. Эти деньги можно направить на первоначальный взнос или на погашения кредита. Банк заемщик может выбирать самостоятельно. Но лучше узнать все тонкости выбора банка перед тем, как остановить свой выбор на конкретном финансовом учреждении.

Инфраструктурная ипотека

Что значит этот новый термин? Инфраструктурная ипотека – это возможность получить кредит из нескольких источников, в т. ч. и банка, под залог недвижимости на реализацию какого-либо проекта. При этом право распоряжаться объектом залога остается у заемщика. А кредиторы получают госгарантии.

Инициатива по внедрению такого механизма находится на стадии проработки и организации. Занимается этим Внешэкономбанк.

Если вы думаете, что это новый институт получения кредита на жилье, то ошибаетесь. К квартирной ипотеке инфраструктурная – не имеет никакого отношения. Термин “ипотека” в названии принят, потому что предметом залога выступает недвижимость.

По словам экспертов, введение такого механизма позволит в регионах реализовывать крупные проекты на сотни миллиардов рублей, по которым сегодня банки отказывают в кредитовании.

Заключение

Ипотека – это один из возможных механизмов приобретения жилья в рассрочку. Кроме него в развитых странах действуют и другие, которые в нашей стране пока не нашли применения по разным причинам. Очень хочу, чтобы правительство и депутаты обратили все-таки внимание на развитие других форм приобретения жилья гражданами. Например, жилищные облигационные займы, доходные дома, система строительных сбережений.

А пока их нет, мы по-прежнему будем слышать страшные истории о непогашенных кредитах, сломанных судьбах и анекдоты со слезами на глазах о постепенном введении полноценного питания после погашения ипотеки.

В моей финансовой жизни кредитов, в том числе и ипотечных, нет. Поэтому очень бы хотела прочитать реальные комментарии людей, кто воспользовался механизмом ипотеки. В отличие от потребительских кредитов, по моему субъективному мнению, ипотечный – имеет право на существование. Но только в случае взвешенного и ответственного подхода к его получению.

Источник https://sovcombank.ru/blog/ipoteka/kakie-nuzhni-dokumenti-dlya-oformleniya-ipoteki-

Источник https://iklife.ru/finansy/ipoteka/chto-takoe-ipoteka.html

Источник

Источник