Как выдают ипотеку и кому она доступна на сегодня?

Другое

Ипотека является одним из наиболее востребованных видов кредитования. Она позволяет человеку приобрести хорошее жилье, без необходимости годами копить нужную сумму на квартиру.

Но известно, что сейчас кредиторы начинают относиться к потенциальным заемщикам все более щепетильно, выставляя к ним завышенные требования.

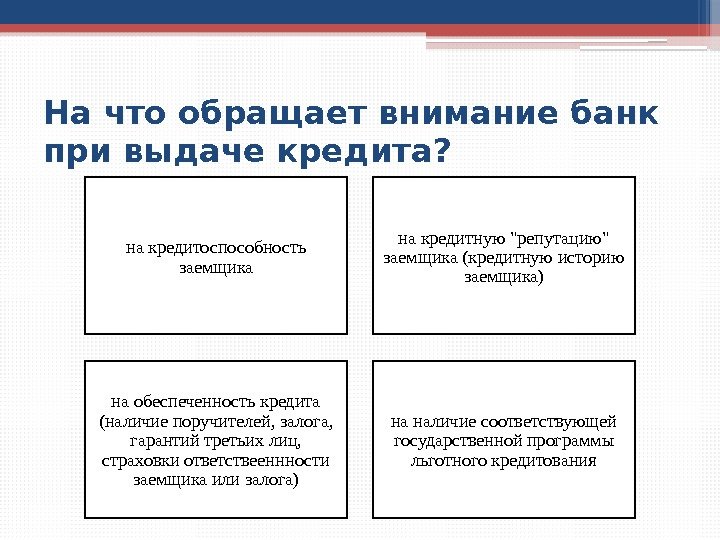

На что обращают внимание кредиторы?

Современные завышенные требования банков обусловлены многими факторами. Основное – необходимость гарантированного возвращения займа. Дело в том, что оформляя ипотеку клиенту, банк хочет быть уверенным в том, что заемщик точно вернет ему долг или хотя бы сможет погасить его при помощи продажи залогового имущества.

На что обращают внимание кредиторы

И поэтому при выдаче ипотеки, банк обращает внимание на следующее:

- Возраст клиента;

- Рабочий стаж;

- Платежеспособность;

- Наличие ценного имущества, которое можно использовать в виде обеспечения по кредиту;

- Кредитная история.

Требования к возрасту клиента

Ипотеку может оформить только совершеннолетний гражданин. Это обусловлено тем, что несовершеннолетний человек вряд ли имеет достаточный уровень дохода для погашения кредита, так же как и клиент пенсионного возраста.

Как молодой семье получить ссуду

Поэтому ипотека доступна только в пределах определенной возрастной категории:

- Минимальный возраст кредитования – 18-21 год (зависит от условий конкретного банка);

- Максимальный возраст кредитования – 55-75 лет (отличается в зависимости от особенностей кредитора).

Помимо того, он определяется не Вашим возрастом на момент оформления ипотеки, а тем, которого Вы достигнете в последний день ее погашения. То есть, если Вы оформляете ипотеку на 10 лет, будучи в возрасте 54 лет, то кредит уже не выдается.

Рабочий стаж и платежеспособность заемщика

Это один из наиболее значительных факторов для получения ипотеки. Именно от него зависит максимально доступный Вам срок кредитования, максимальная сумма займа и то, сможете ли Вы стабильно вносить ежемесячные платежи по кредиту.

Когда банк определяет Вашу платежеспособность, он руководствуется следующими факторами:

- Наличие прочих кредитов и долгов;

- Сумму общего ежемесячного дохода.

Рекомендуем к просмотру:

Далее, кредитор, при учете данной информации, высчитывает, сможете ли Вы платить по ипотеке.

А происходит все следующим образом:

- Банк отнимает суммы, которые вы должны платить по другим кредитам, от общего размера Вашего ежемесячного дохода;

- На основании оставшейся суммы, срока кредитования и размера кредита, рассчитывает размер Вашего ежемесячного платежа по ипотеке.

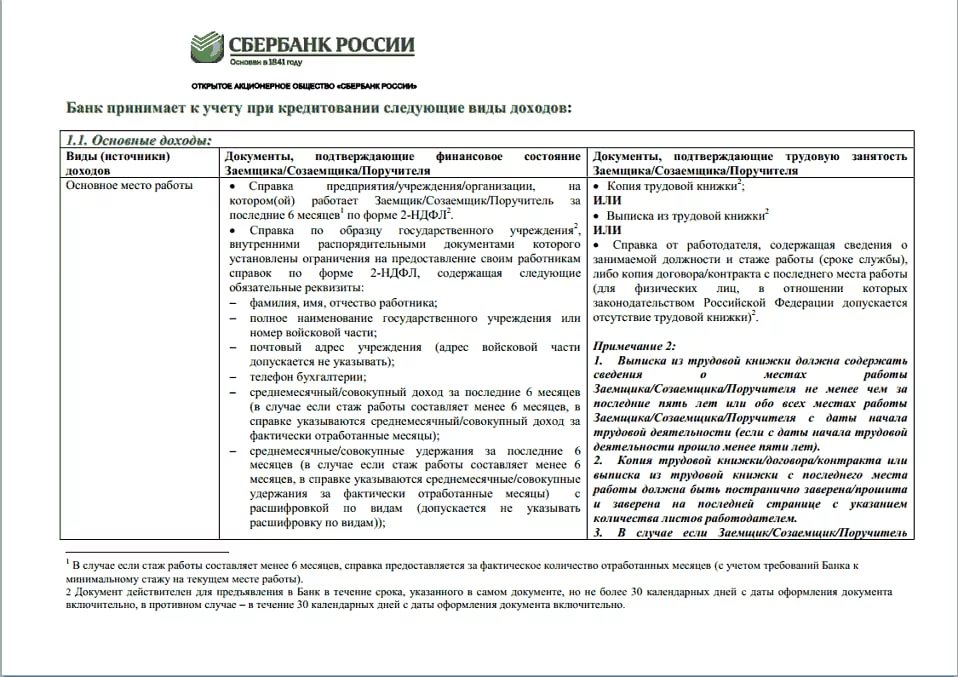

Более важную роль в этом плане играет уровень дохода, но кредиторы обращают внимание и на рабочий стаж. В Сбербанке минимальный срок работы заемщика для выдачи ипотеки составляет 6 месяцев. Причем, учитывается не общий стаж, а срок с момента трудоустройства на последнее место работы.

Условия Сбербанка по доходам для Заемщика

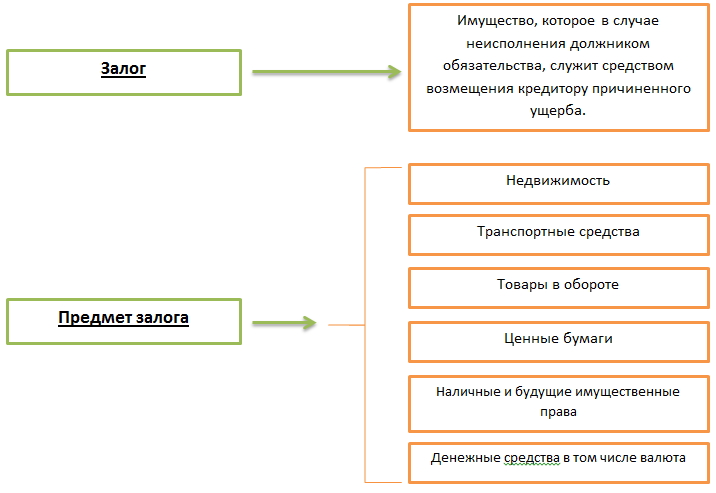

Наличие залогового имущества

Сейчас можно взять ипотеку даже без поручителей, но наличие ценного имущества, которое Вы сможете отдать банку в качестве обеспечения по кредиту, просто необходимо.

Это нужно в качестве гарантии того, что банк все-таки вернет свои деньги, даже если клиент не сможет выплатить долг по ипотеке. Ведь в таких случаях, кредитор получает возможность продать имущество, которое заемщик оставил ему в залог, и доходом от продажи погасить кредит.

Что такое залог и что является предметом залога

В случае ипотеки, залоговым имуществом обычно становится недвижимость, которую клиент приобретает на деньги кредитора. Однако сейчас можно отдать в залог дорогостоящий автомобиль или недвижимость, которая уже находится в Вашей собственности. Важно лишь, чтобы данное имущество было ликвидным и могло в полной мере покрыть расходы банка.

Будет полезно просмотреть:

А ликвидность определяется следующими факторами:

- Характеристики имущества. Ликвидной квартирой будет считаться жилье востребованного типа, которое можно будет продать быстрее и с меньшими трудностями. Так однокомнатная или двухкомнатная квартира будет считаться наиболее ликвидной, так как ее купят быстрее;

- Состояние. Залоговое имущество должно быть пригодным для использования;

- Месторасположение (в случае недвижимости). На ликвидность имущества благоприятно повлияет его расположение в доступном для транспорта районе, с хорошей системой коммуникаций и инфраструктурой.

Видео по теме:

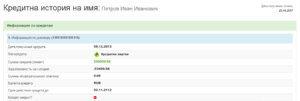

Кредитная история

Кредитная история

Текущие кредиты могут стать помехой для получения ипотеки, но только в случае, если из-за них Вам не хватит денег на ее выплату. А вот негативная кредитная история более вероятно скажется на отношении кредиторов.

Так, если в ней банк находит множество просрочек или хотя бы один невыплаченный кредит, то он посчитает вас ненадежным клиентом и вполне вероятно откажется оформлять ипотеку.

Ни одна кредитная организация в итоге не захочет разбираться с невыплаченной ипотекой. Это предусматривает и длительное судебное разбирательство, и процесс взыскания залогового имущества, и поиск покупателя для этой квартиры.

Как формируется кредитная история

Именно поэтому ипотечный кредит могут дать только заемщику, у которого не наблюдается никаких огрехов с предыдущими кредитами.

Когда банк отказывает клиенту в ипотеке?

Несмотря на то, что ипотечное кредитование – довольно популярная услуга, оформляется оно далеко не всем.

Поэтому прежде, чем подавать заявку на получение ипотеки, нужно точно понимать, из-за чего банк будет в праве Вам отказать.

И главная причина – отсутствие стабильного дохода в достаточном размере.

То есть, следующий вид работников под эту категорию не попадают и получить ипотеку им будет намного труднее:

- Индивидуальные предприниматели;

- Фрилансеры или самозанятые;

- Безработные;

- Люди, получающие серый доход.

Разумеется, фрилансер или предприниматель может убедить банк в своей платежеспособности, предоставив кредитору налоговые декларации за несколько последних лет. Но и это не дает Вам четких гарантий. Банку ведь важно, чтобы у Вас был стабильный доход на протяжении всего срока кредитования, а подтверждение прошлого дохода этого не гарантирует.

Видео по теме:

Также, нельзя быть уверенным в том, дадут ли ипотеку человеку, который получает доход в виде процента от продажи или же гонорара за работу. К таким категориям граждан относятся люди творческих профессий, рекламные, страховые и агенты по недвижимости, а также менеджеры по продажам.

Если на Вашей работе высокий профессиональный риск, то оформление ипотеки также будет затруднительным. Причина очевидна – кредитор боится, что из-за несчастного случая Вы можете потерять работу или же стать нетрудоспособным.

Анализ профессий кому чаще всего отказывают и одобряют ипотеку

К таким профессиям относится:

- Спорт;

- Военная служба;

- Работа в МЧС или силовых структурах;

- Карьера каскадера, циркового артиста или пилота;

- Альпинизм.

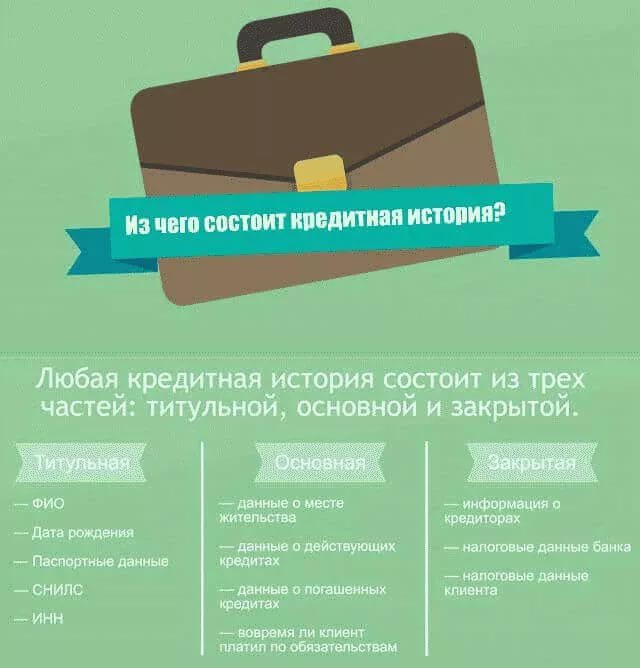

Однако для служащих в военной сфере предусмотрена «Военная ипотека», что дает им больше возможностей. Для прочих же людей, которые были перечислены выше, подобных предложений пока нет.

Условия получения военной ипотеки

Как повысить шансы на получение ипотеки?

Если Вы попадаете под одну из вышеперечисленных категорий граждан, то ипотека все же возможна. Поэтому следует выяснить, при каких условиях Ваши шансы повышаются.

Видео по теме:

Сделать это можно, доказав банку стабильность своего дохода в будущем. А подтвердить это можно следующими способами:

- Предоставить кредитору копию трудовой книжки. Изучив этот документ, банк поймет, насколько Вы склонны к частой смене работодателей. Показателем надежности является то, что клиент проработал на одном месте больше 2 лет;

- Копию трудового договора. Такой документ является гарантией того, что Вы будете продолжать работать на этой должности до момента, когда срок действия соглашения закончится. Это хорошая гарантия для кредитора;

- Доказать, что Вы один из двоих работающих супругов. При оформлении ипотеки, Ваш супруг в обязательном порядке будет возведен в статус поручителя. Из этого следует, что в случае, если Вы не сможете выплатить кредит, он сделает это за Вас. Поэтому его платежеспособность играет важную роль для кредитора.

Требования к заемщикам в банках

Чтобы четко понимать, на что обратит внимание конкретный кредитор, стоит внимательно изучить его условия.

Для этого необходимо рассмотреть условия наиболее популярных в России банков.

| Банк | Условия |

|---|---|

| Сбербанк | Российское гражданство; Возраст от 21 до 75 лет; Общий стаж – больше 1 года; Трудовой стаж на последнем месте работы – от 6 месяцев. |

| ВТБ24 | Российское гражданство; Возраст от 21 до 70 лет; Общий трудовой стаж – не меньше 1 года; Стаж на последнем месте работы – от 6 месяцев. |

| Банк Москвы | Российское гражданство; Возраст от 21 до 60 лет; Общий трудовой стаж – не меньше 1 года; Стаж на последнем месте работы – не меньше 1 месяца. |

| Газпромбанк | Российское гражданство; Положительная кредитная история; Возраст от 20 до 60 лет (для женщин, максимальный возраст – 55 лет); Общий трудовой стаж – не меньше 1 года; Стаж на последнем месте работы – от 6 месяцев. |

Заключение

Выяснив, кто может взять ипотеку на жилье, можно точно определить, оформит банк для Вас кредит или нет.

Выяснив, кто может взять ипотеку на жилье, можно точно определить, оформит банк для Вас кредит или нет.

Также, это дает вам возможность исправить все недочеты и убедить кредитора в Вашей платежеспособности, получив наиболее выгодный кредит.

При каких условиях дают ипотеку: документы, особенности и рекомендации

По общему правилу правом на получение ипотеки обладают все совершеннолетние и полностью дееспособные граждане. Никто не ограничивает их попытки по подаче заявок на получение кредитов. Другое дело, что данные заявки могут быть отвергнуты кредитным учреждением по любым основаниям.

В банках все заемщики делятся условно на три категории:

- Участники зарплатных проектов данного банка;

- Сотрудники аккредитованных предприятий;

- Остальные заемщики, получающие кредиты на общих условиях.

Первые две категории отличаются особой надежностью, и банки к ним, как правило, предъявляю лояльные требования по получению ипотечных займов.

Первые две категории отличаются особой надежностью, и банки к ним, как правило, предъявляю лояльные требования по получению ипотечных займов.

Безусловно, добропорядочным гражданам, имеющим работу и намерение выплачивать ипотеку, боятся нечего. Банки всегда идут им навстречу, ведь при их содействии получают свою прибыль.

В отношении специальных ипотечных программ действуют особые требования к заемщикам. Например, получить военную ипотеку не могут лица, не состоящие на военной службе, а вступить в государственную программу для семей с двумя и тремя детьми не могут граждане, не имеющие детей или имеющие только одного ребенка.

Что-либо утаить от службы безопасности невозможно. Там работают опытные люди, имеющие доступ к специальным закрытым базам.

Критерии надежного ипотечного заемщика

Кому дают ипотеку на квартиру зависит прежде всего от того, на каких условиях дают ипотеку в том или ином кредитном учреждении. Как правило, требования стандартны, но отличия в них все же имеются.

Кому дают ипотеку на квартиру зависит прежде всего от того, на каких условиях дают ипотеку в том или ином кредитном учреждении. Как правило, требования стандартны, но отличия в них все же имеются.

Следует отметить и детально рассмотреть ниже представленный перечень требований, предъявляемых к потенциальным заемщикам:

- Пол и возраст;

- Гражданство и прописка;

- Первоначальный взнос;

- Рабочий стаж;

- Уровень дохода;

- Кредитная история.

Пол и возраст

Ипотека – долгосрочный кредит, который может выплачиваться на протяжении 10, 20 или 30 лет. В течение этого времени заемщик будет стареть, терять здоровье и способность к труду. Именно поэтому возраст потенциального клиента имеет решающее значение для принятия решения по выдаче ипотечного кредита.

Минимальная возрастная граница установлена в 18 лет, но это лишь на бумаге. Фактически же ипотечные займы выдаются гражданам, достигшим возраста 21 года. В некоторых банках эта граница и вовсе сдвинута до 23 лет.

Молодые люди не внушают доверия банкам. Они, как правило, недостаточно хорошо стоят на ногах, часто меняют работу и нерационально распоряжаются своим бюджетом.

Кто имеет право взять ипотеку на жилье: мужчины или женщины? Четких требований относительно пола заемщика у банков нет.

В ипотечных займах чаще всего супруги выступают в качестве созаемщиков, где основным заемщиком выступает тот из них, у которого выше доход.

Пол имеет значение при составлении договора страхования жизни заемщика. Страховые фирмы считают более надежными клиентами женщин, чем мужчин. Поэтому лучше договор страхования жизни заключать именно на женщину.

Гражданство и прописка

Кредитование иностранных граждан сопряжено с дополнительными рисками, отчего многие банки стараются себя оградить. Но банки с иностранным капиталом свободно предоставляют займы лицам другого гражданства, которые на законных основаниях пребывают в нашей стране.

Иностранных граждан кредитуют Райффайзенбанк, Дельтакредит банк, Евразийский банк и др.

Находиться в стране на законных основаниях – это значит отвечать следующим условиям:

- Иметь официальное разрешение на работу;

- Иметь временную регистрацию по месту пребывания.

Большинство банков сегодня заключают ипотечные договоры по временной прописке. Банк Москвы и вовсе может кредитовать граждан, не имеющих регистрации.

Первоначальный взнос

Первоначальный взнос – это сумма денежных средств, которой заемщик располагает и которую может внести в счет первого платежа при получении кредита.

Первоначальный взнос – это сумма денежных средств, которой заемщик располагает и которую может внести в счет первого платежа при получении кредита.

Кто может взять ипотеку на жилье, имея небольшой размер личных денежных средств? В различных банках и ипотечных программах размер первоначального взноса существенно различается.

Внести материнские деньги в счет кредита сегодня можно, не дожидаясь достижения ребенком 3 лет. Но для этого нужно будет предварительно получить материнский сертификат в отделении ПФР РФ.

В некоторых банках до сих пор сохранились ипотечные программы, позволяющие получить деньги без внесения первоначального взноса. Но в этом случае, как правило, требуется внесение залогового обеспечения недвижимости, которая на этот момент времени уже находится в собственности заемщика.

Рабочий стаж

Обычно банки требуют, чтобы на последнем рабочем месте стаж составлял не менее полугода. Требования к общему стажу ограничиваются 12 месяцами.

Идеальным заемщиком признается тот, кто трудоустроен официально в качестве нанятого работника. Многие кредитные учреждения не кредитуют индивидуальных предпринимателей или собственников бизнеса.

Уровень дохода

Кому можно взять ипотеку в разрезе его уровня дохода? Из дохода заемщик будет осуществлять ежемесячные выплаты в счет кредита. Проверяется платежеспособность с помощью предоставленной справки 2-НДФЛ.

Кому можно взять ипотеку в разрезе его уровня дохода? Из дохода заемщик будет осуществлять ежемесячные выплаты в счет кредита. Проверяется платежеспособность с помощью предоставленной справки 2-НДФЛ.

Чтобы получить ипотеку нужно, чтоб величина платежа по ней не превышала половину общего семейного дохода. При этом банк обязательно будет учитывать и другие обязательства заемщика: прочие кредиты, коммунальные платежи и иные расходы.

Для того, чтобы повысить шансы на одобрение ипотеки, приглашаются созаемщики. Банк в этой ситуации учитывает их совокупный доход.

Кредитная история

Банки большое значение уделяют кредитной истории заемщика. Эта информация запрашивается сотрудниками банка в БКИ. В случае обнаружения в отчете просрочек по прошлым займам, банк чаще всего отказывает в выдаче ипотеки потенциальному клиенту.

Банкам не нужны ненадежные клиенты, которые будут нарушать условия договора. Это чревато судебными тяжбами и исполнительными производствами.

В 2021 году нереально получить ипотеку при полном отсутствии записей в БКИ.

Дополнительные гарантии от заемщиков

Для банка дополнительными гарантиями будут выступать следующие обстоятельства:

Все данные обстоятельства будут учитываться банком в совокупности. На основании их будет решаться не только вопрос об одобрении или отказе кредитной заявки, но и ключевые условия ипотечного договора.

Кому не дают ипотеку?

Итак, в выдаче ипотеки будет отказано при следующих обстоятельствах:

- Нет подтверждения дохода (зарплата в конверте, самозанятый труд);

- Творческий труд, предполагающий получение нерегулярных гонораров;

- Низкий уровень дохода;

- Закредитованность;

- Проблемы с законом (наличие исполнительных производств и судебных решений, судимости);

- Ненадежность работодателя (его большие долги или нахождение в стадии банкротства).

Что делать при получении отказа?

Если Вам отказали в одном банке в выдаче ипотеки, это не означает, что в другом банке Вам также откажут. Поэтому при получении отказа, следует просто обратиться в другой банк.

Если Вам отказали в одном банке в выдаче ипотеки, это не означает, что в другом банке Вам также откажут. Поэтому при получении отказа, следует просто обратиться в другой банк.

Если банк отказал в кредитовании на основании низкого уровня дохода, нужно снизить свои аппетиты. На рынке можно подобрать более дешевый объект недвижимости и подать заявку на уже сниженную сумму кредитования.

Для повышения шансов на успех можно воспользоваться услугами ипотечного брокера. Ипотечный брокер за денежное вознаграждение подберет лучшие и беспроигрышные варианты кредитования и поможет совершить сделку.

Ипотечный займ – высоко рисковый кредитный продукт, большая часть рисков которого связана с заемщиком.

Банки очень внимательно подходят к одобрению ипотечных заявок, дабы избежать сотрудничества с финансово неустойчивыми гражданами, имеющими плохую кредитную историю и большое число просрочек.

Существует множество механизмов повышения своей надежности, которыми может воспользоваться любой желающий потенциальный заемщик.

Общие требования

- Он обязан иметь гражданство Российской Федерации.

- Минимальный возраст заёмщика – 21 год.

- Максимальный – 65 на момент погашения. То есть если человек намерился оформить жилищный кредит в 60 лет, то дадут его лишь на 5 лет. Таковы требования большинства банков. Хотя у «Совкомбанка», например, минимальный возраст равен 20 годам, а максимальный – 85.

- Также клиент обязан быть прописанным в регионе, в котором он оформляет жилищный заем.

- Общий трудовой стаж – как минимум год. На последнем рабочем месте – от 6 месяцев.

Вот, в принципе, и все относительно того, на каких условиях банки дают ипотеку. В некоторых случаях могут быть исключения. Как с «Совкомбанком», например. Или с «Газпромбанком» и «ВТБ 24», где стаж засчитывается от 4 месяцев. Но в общем требования к заёмщикам предъявляются одинаковые.

Документы

Даже тот человек, который ничего не смыслит в теме займов, может предположить, что 2-НДФЛ – далеко не единственная бумага, необходимая для оформления жилищного кредита. Что ж, при каких условиях дают ипотеку? Документы при человеке должны быть следующие:

- заявление;

- копия и оригинал паспорта;

- СНИЛС (ксерокопия также нужна);

- свидетельство ИНН (оригинал + копия);

- военный билет или приписное – для лиц мужского пола возрастом до 27 лет;

- документы об образовании, браке, разводе и брачный контракт (если таковой имеется);

- при наличии детей – свидетельство об их рождении;

- копия трудовой книжки, в обязательном порядке заверенная работодателем.

Кому дают ипотеку? Практически всем, и именно поэтому для пожилых людей обязательным документом для предъявления является их пенсионное свидетельство. А для людей с сомнительным прошлым – справка из наркологического/ психоневрологического диспансера.

Впрочем, банк может запросить любые другие документы – но какие именно, это уже будет уточняться в индивидуальном порядке.

Платёжное прошлое

И уж что-что, а её банки проверяют тщательным образом. Перед тем как одобрить клиенту услугу, они выясняют, имеются ли у него долги по действующим договорам, своевременно ли он вносил суммы в качестве платежей.

Социальные программы

Они пользуются сегодня огромной популярностью. Поэтому вопрос о том, на каких условиях дают ипотеку молодой семье, задаётся часто. Итак, вот основные положения, о которых нужно знать:

- Программой «Молодая семья» могут воспользоваться супруги, возраст каждого из которых не превышает 35 лет.

- Им надо доказать, что они нуждаются в улучшении своих условий проживания.

- Площадь, на которой они живут, по показателям не достигает региональной нормы (6 м 2 на человека).

- Жильё не соответствует санитарным требованиям.

- Семья делит коммунальную площадь с больным человеком, с которым невозможно сосуществовать.

Рекомендации

Люди, которые уже оформляли жилищный кредит, часто делятся советами с теми, кому это лишь предстоит. Они уж точно знают, при каких условиях банки дают ипотеку. И несколько дельных рекомендаций стоит отметить вниманием напоследок.

1. Абсолютно все люди уверяют: важно брать кредит на ту сумму, долги по которой точно удастся выплатить.

А на деле получается наоборот. Родители выросшим детям помогать не собираются, подработок не предвидится, а питаться одной только гречкой сложно.

В итоге все в долгах, с проблемами и с запачканной кредитной историей.

2. Чем меньше срок – тем лучше. Так считают и банки. Люди, способные выплатить долги за несколько лет, а не за 30, вызывают доверие.

3. И ещё одна рекомендация гласит, что в банк, помимо всех основных документов, стоит принести дополнительное подтверждение дохода.

Что ж, если учитывать эти советы, помнить обо всём вышеперечисленном и внимательно подбирать банк – получится оформить заем на максимально выгодных для себя условиях.

Есть вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

Приобретаемая недвижимость до момента погашения задолженности находится в залоге. Это обязательно для всех заёмщиков.

Банки заинтересованы получать проценты от вложенных денежных средств. И может показаться, что они выдают кредиты любому желающему.

Но это не так. На каких условиях дают ипотеку на квартиру, будет подробно рассмотрено в данной статье.

Нюансы кредитования

Несмотря на существующие экономические сложности в стране желание иметь отдельное жильё имеют многие семейные пары. Особенно остро вопрос стоит для тех, кто арендует квадратные метры, выплачивая ежемесячно немалые суммы, которые можно было бы вкладывать для погашения задолженности по ипотеке.

Но существуют некоторые общие требования.

Регистрация

Несколько лет назад при наличии только временной регистрации в регионе нахождения банка потенциальным заявителям всегда было отказано в оформлении ипотеки. Требовалась только постоянная прописка.

На короткий срок регистрации взять необходимую сумму с возвратом было нереально. Поэтому некоторые кредиторы изменили условия и разработали программы без требования постоянного проживания.

Сегодня многие кредитные учреждения не требуют постоянной регистрации.

Платёжеспособность

От этого параметра во многом зависит величина суммы ипотеки, возможность погашения ежемесячных платежей, длительность периода кредита, отсутствие просрочек. Для получения максимально возможной суммы кроме справки 2-НДФЛ необходимо представить и другие подтверждающие дополнительный доход документы.

Важно! В идеальном варианте ежемесячные платежи не могут превышать половину семейного дохода. При расчёте учитывается количество иждивенцев.

При наличии имеющихся кредитов за основу берётся чистый остаток после погашения всех долгов.

Перечень документации

Выяснив по ипотеке, кому дают и на каких условиях, можно обратиться в выбранную кредитную организацию, заявитель заранее должен подготовить необходимые документы. Затем банком предварительно изучается платёжеспособность клиента и все вышеуказанные параметры. При одобрении заявителю выдаётся график погашения.

- заявление и заполненные анкеты;

- паспорта и их копии;

- СНИЛС всех участников;

- справки о доходах;

- заверенные копии трудовых книжек;

- все виды свидетельств, то есть о заключении брака, о рождении детей, о смерти и т.д.;

- справка о первоначальном взносе, сертификат на материнский капитал.

Следующим этапом потребуется предоставить ряд справок и документов по приобретаемому жилью:

- оценка независимого оценщика;

- удостоверение личности продавца;

- выписка ЕГРН;

- правоустанавливающие документы;

- кадастровый и технический паспорта;

- согласие другого супруга;

- страховка на покупаемое жильё.

В некоторых случаях могут потребоваться дополнительные бумаги.

Остались вопросы?

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

К потенциальным заемщикам по ипотеке предъявляются довольно серьезные требования, а условия кредитования могут заметно отличаться для разных групп населения.

Ипотека для молодой семьи

Во-первых, такие семьи могут получить субсидию от государства по программе «Молодая семья». А во-вторых, ряд банков предлагает для таких заемщиков льготные условия кредитования (например, Сбербанк предоставляет молодым семьям скидку 0,5% к базовой ставке).

Ипотека пенсионерам

Поэтому не стоит рассчитывать на длительный срок кредитования. Самые лояльные условия по отношению к пенсионерам предлагает Сбербанк.

При максимальном возрасте на момент погашения кредита в 75 лет, банк может одобрить ипотечный кредит на 10 лет даже 65-летнему заемщику. Положительным критерием одобрения ипотеки пенсионерам является наличие недвижимости в собственности и продолжение осуществления трудовой деятельности.

Как узнать, дадут ли ипотеку

Такая подача заявки ни к чему не обязывает клиента. Даже если решение банка будет положительным, человек имеет право отказаться от получения кредита без каких-либо последствий для себя.

В целом, человек с неиспорченной кредитной историей, имеющий гражданство РФ, стабильную работу и хотя бы средний заработок, без проблем может взять ипотеку в большинстве российских банков.

Как повысить лояльность кредиторов и увеличить шансы на ипотеку

Предоставьте все необходимые документы, справки и выписки, при необходимости, обновите документы в соответствии с требованиями банка;

проявите ответственность при заполнении заявки на кредит: не допускайте ошибок, впишите полные и верные данные;

до подачи заявки, погасите предыдущие задолженности;

предоставьте документы на недвижимость и ценное имущество, которое может выступать в качестве дополнительного залога.

Что делать, если получили отказ по ипотеке

Подтвердите свою платежеспособность . Предоставьте справку о доходах за требуемый банком период.

Если размер основной заработной платы невелик, укажите в анкете дополнительные источники дохода. Чтобы банк их учел, необходимо письменное или устное подтверждение работодателя.

Ваши доходы будут объединены в один при расчете условий ипотеки.

Соберите информацию . Посетите офисы нескольких банков и соберите данные про требования и доступные программы ипотечного кредитования. Сотрудники банков часто акцентируют внимание на на достоинствах ипотечных программ, не афишируя при этом недостатки. Правильно оценить предложения и выбрать самое выгодное поможет специалист.

Обратитесь в другой банк . Подайте заявки в несколько банков, соблюдайте последовательность запросов.

Так шансы на одобрение прошения увеличиваются и у вас появляется право выбора. В случае отказов, воспользуйтесь помощью брокера, который выяснит причину и поможет получить одобрение на выгодных условиях.

В крайнем случае, обратитесь в другие финансово-кредитные организации.

Воспользуйтесь услугами профессионалов . Закажите консультацию и помощь ипотечного брокера. Специалист исключит возможность отклонения заявки из-за ошибок в документах, даст советы на основе анализа кредитного рынка, расскажет, что станет преимуществом при получении займа.

- Кредиты

- Москва

- Частным клиентам

- Кредиты

- Ипотечные кредиты

- Часто задаваемые вопросы

Какую комиссию я должен заплатить Банку за предоставление кредита?

Можно ли оформить квартиру, купленную в кредит, в общую собственность?

Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка?

Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры.

Я мать-одиночка, мне 30 лет. Могу ли я рассчитывать на льготные условия по кредиту?

Есть ли возможность как-то снизить процентную ставку?

Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка.

Мне 22 года. Могу ли я взять в Банке жилищный кредит?

Да, если вы имеете подтвержденный ежемесячный доход.

У меня уже есть одна квартира, но я хочу приобрести еще одну для своей дочери. Какой кредит мне выбрать?

Вы можете воспользоваться кредитной программой Банка «Приобретение готового жилья», «Приобретение строящегося жилья». В любом случае, в качестве обеспечения по кредиту вы сможете оформить как залог приобретаемой квартиры, так и залог уже имеющейся квартиры.

Более подробную информацию об условиях предоставления данных кредитов Вы сможете найти на сайте Банка.

Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту?

Должен ли я как-то согласовывать с Банком, если хочу погасить часть жилищного кредита средствами материнского (семейного) капитала?

Заемщик, желающий погасить часть своего жилищного кредита за счет средств материнского (семейного) капитала, должен согласовать этот вопрос прежде всего с Пенсионным фондом. В банк он обращается за справкой об остатке ссудной задолженности, которая передается им в Пенсионный фонд для организации выплат.

Для направления средств материнского (семейного) капитала на погашение жилищного кредита я должен предоставить реквизиты, куда перечислять деньги для погашения кредита. Как быть, если кредит оформлен в иностранной валюте?

Сбербанком разработаны и согласованы с Пенсионным фондом две формы справок — для рублевого кредита и для валютного кредита (по валютному кредиту указывается также его рублевый эквивалент на дату составления справки). Однако Пенсионный фонд перечисляет Банку только рубли, а Банк самостоятельно конвертирует их в необходимую валюту и направляет на погашение валютного кредита.

Кто может взять ипотечный кредит и на какие цели?

Оформление ипотечного кредита – это оптимальный выход из ситуации, когда нет личных сбережений или их недостаточно для покупки недвижимого имущества. Кредит можно взять на приобретение готового загородного дома, квартиры в новостройке или на вторичном рынке, гаража, земельного участка.

Бывает, что банки отказывают в выдаче займа некоторым лицам. Поэтому надо знать, кто может взять ипотеку на покупку квартиры. Все зависит от требований предъявляемых клиентам.

Бывает, что банки отказывают в выдаче займа некоторым лицам. Поэтому надо знать, кто может взять ипотеку на покупку квартиры. Все зависит от требований предъявляемых клиентам.

Общие требования всех кредитных учреждений к потенциальным заемщикам:

- наличие российского гражданства. Иностранцам ипотеку выдает ограниченное число банков;

- наличие постоянного места труда и стабильный заработок;

- положительная кредитная история.

Некоторые банки смотрят на место прописки. Человек должен быть зарегистрирован в том же регионе, в котором находится финансовая организация.

С чего начать оформлять ипотеку?

Важно знать, как правильно взять ипотеку на квартиру. Тогда можно будет быстро и без проблем получить необходимую сумму финансовых средств.

Важно знать, как правильно взять ипотеку на квартиру. Тогда можно будет быстро и без проблем получить необходимую сумму финансовых средств.

Сначала надо определиться с тем, какое жилье будет приобретаться: в новостройке или в уже возведенном доме и с оформленным правом собственности.

Если у человека имеется личное жилье и он может подождать с покупкой недвижимости, тогда он, скорее всего, отдаст предпочтение помещению в новостройке.

Рекомендуется обращать внимание на такие моменты:

- состояние помещения;

- планировка;

- этажность;

- количество комнат;

- вид из окна;

- развитость инфраструктуры;

- стоимость.

Определившись с недвижимым объектом, стоит выбрать банк, который предлагает выгодные ипотечные программы.

Что нужно для оформления?

Определившись с квартирой и банком, надо подготовить пакет документов для получения займа. На формирование комплекта бумаг может уйти около недели. Поэтому не стоит тянуть со сбором документации.

Для заключения с банком кредитного договора гражданину потребуется предоставить:

- паспорт;

- СНИЛС;

- ИНН;

- копию трудовой книжки заверенную специалистом отдела кадров предприятия, на котором работает потенциальный заемщик;

- справку по форме 2-НДФЛ о величине доходов за последние 6-12 месяцев.

Дополнительно может понадобиться:

- военный билет (для мужчин младше 27 лет);

- свидетельство о браке;

- военное удостоверение (дает право оформить ипотеку на более выгодных условиях);

- сертификат на материнский капитал (при желании погасить первый взнос или часть займа бюджетными деньгами);

- свидетельства о рождении детей (в некоторых банках для многодетных семей кредит на покупку жилья предоставляется на льготных условиях) и т.п.

Как и через какое время выдают кредит?

Подготовив пакет документов, нужно посетить банк и оформить в нем кредит. При этом надо придерживаться определенного алгоритма действий.

Порядок получения займа приведен ниже:

- явиться на прием к специалисту финучреждения. Предоставить сформированный пакет документов;

- заполнить бланк-заявление и отдать его сотруднику банка;

- дождаться решения финучреждения;

- если ответ банка положительный, то нужно заняться поиском недвижимого объекта (если еще не подобран подходящий вариант);

- подписать с продавцом имущества предварительный договор купли-продажи и предоставить его сотруднику кредитной организации в качестве подтверждения того, что займ действительно будет потрачен на приобретение квартиры;

- заключить с банком кредитный договор;

- получить деньги на оплату недвижимого имущества;

- оформить сделку купли-продажи.

Если недвижимое имущество потенциальным заемщиком еще не найдено, то банк даст несколько месяцев на поиски подходящего варианта. На формирование комплекта бумаг для заключения кредитного договора уходит до недели.

Если недвижимое имущество потенциальным заемщиком еще не найдено, то банк даст несколько месяцев на поиски подходящего варианта. На формирование комплекта бумаг для заключения кредитного договора уходит до недели.

Квартира рассматривается и оценивается банком от 1 до 5 дней. На подписание договоров купли-продажи, кредитования, страхования, закладной уходит еще пару дней.

В какое время года лучше покупать жилье?

На рынок недвижимого имущества оказывают влияние разные факторы. Например, большое значение имеет сезонность. В одно время года квартиры дешевеют, в другое – дорожают. Как показывает практика, стоимость объектов на вторичном рынке начинает расти с осени.

На рынок недвижимого имущества оказывают влияние разные факторы. Например, большое значение имеет сезонность. В одно время года квартиры дешевеют, в другое – дорожают. Как показывает практика, стоимость объектов на вторичном рынке начинает расти с осени.

Подобная тенденция наблюдается и всю зиму. Это объясняется тем, что многие стремятся решить жилищный вопрос до конца текущего года. Из-за высокого спроса растут цены на недвижимость.

После Нового года стоимость квартир начинает понемногу снижаться. Первичный рынок недвижимости имеет свои особенности.

Современный рынок ипотечного кредитования невероятно быстро развивается за счет огромного количества предложений от финансовых организаций. Есть мнение, что получить такой кредит может любой желающий, достаточно собрать необходимый пакет документов.

Подтверждение платежеспособности

Этот фактор является основополагающим при получении жилищного кредита. Ведь именно от платежеспособности клиента зависят сроки, процентная ставка и вероятность одобрения займа. Финансовая организация должна быть уверена в том, что заемщик сможет не только вносить минимальные платежи ежемесячно, но и не допустит просрочки в крайней ситуации.

При расчете платежеспособности учитываются все доходы клиента, которые он может подтвердить документально. Чаще всего клиенту достаточно предоставить справку 2-НДФЛ, но многие банки соглашаются на подтверждение дохода по справке банка.

При расчете платежеспособности учитываются все доходы клиента, которые он может подтвердить документально. Чаще всего клиенту достаточно предоставить справку 2-НДФЛ, но многие банки соглашаются на подтверждение дохода по справке банка.

Согласно требованиям, ежемесячный платеж по кредиту не должен превышать половины ежемесячного совокупного дохода членов семьи. Поэтому в большинстве случаев можно брать ипотеку на квартиру только тем, кто получает зарплату не менее 40 тысяч рублей.

Получение отказа

- Невозможность подтвердить доход. С этой проблемой сталкиваются фрилансеры, самозанятые и другие категории граждан.

- Низкий доход. В этом случае следует позаботиться о подтверждении своих дополнительных доходов. Это может быть справка со второй работы (можно попросить родственников предоставить такой документ). Также следует позаботиться о созаемщике, доходы которого тоже будут учитываться при подсчете суммы кредита.

- Работа в творческой сфере. Люди работают на гонорарах, но их доход нерегулярен, поэтому банк может отказать.

- Индивидуальное предпринимательство — в этом случае есть определенные нюансы и сложности. Чаще всего стимулом к положительному решению становится большой первоначальный взнос за недвижимость, в размере не менее 30% от ее стоимости.

- Плохая кредитная история — здесь играет свою роль даже штраф за превышение скорости, который не был оплачен в срок. Поэтому следует озаботиться тем, чтобы этот пункт был идеальным.

- Наличие проблем с судебными приставами и органами власти. Даже если все они решены, банк может отказать в займе.

- Обанкротившаяся компания работодателя. Часто причиной отказа становится именно то, что работодатель банкрот или имеет большие долги по налогам.

Альтернативным вариантом может стать обычный потребительский кредит, который выдаст практически любой банк. Проценты по нему в несколько раз выше, чем по ипотеке, но и не придется отдавать в залог недвижимость.

Также в банках существует ломбардная ипотека, которая подразумевает залог не покупаемого, а уже имеющегося имущества. Требования по внесению первоначального взноса отсутствуют, а материнский капитал можно использовать для погашения всего займа или его части.

Кто может взять ипотеку — 9 факторов, которые влияют на решение банка

Решение о выдаче ипотеки банк принимает после проверки потенциального заемщика.

Банковские организации учитывают:

- Возраст.

- Гражданство.

- Место жительства и прописку.

- Место работы.

- Трудовой стаж.

- Уровень дохода.

- Кредитную историю.

- Закредитованность клиента.

- Первоначальный взнос.

Очередность пунктов бывает разной, их важность определяет кредитор после получения заявки.

Фактор 3. Постоянная прописка

Стандартным требованием финансовых организаций является постоянная прописка в РФ. Шансы на одобрение повышаются, когда город регистрации входит в зону присутствия банка. Если заемщик планирует приобрести недвижимость в регионе не по месту жительства, поможет временная прописка.

С временной пропиской кредитуют:

8 способов увеличить шансы на одобрение заявки

На некоторые факторы получения ипотеки сложно или невозможно повлиять: возраст, гражданство и т. д. Однако остальное в руках заемщика.

Сдедующие советы повышают шансы на одобрение заявки:

- Внимательно ознакомьтесь с правилами банка. Важно изучить условия кредитования, оценить соответствие заемщика требованиям. Стоит обратить внимание на организации с льготными программами, учесть процент одобренных заявок.

- Подайте заявку в несколько банков. У всех финансовых учреждений есть сайты, через которые можно отправить онлайн-анкеты. Ограничений по количеству заявок нет, а ведь они значительно увеличивают шансы. Если заемщик предпочитает личное общение, то нужно подготовиться: прийти в опрятной одежде, быть в ясном сознании и трезвом уме.

- Погасите кредиты. Старые долги негативно влияют на кредитную историю. При погашении займа рекомендуется взять справку из банка, подтверждающую отсутствие обязательств и претензий. Важно убедиться в отсутствии штрафов и пени. Даже неоплаченная копейка отразится в БКИ.

- Будьте на связи по указанному номеру телефона. Если кредитору потребуются дополнительные справки для принятия решения, сотрудники позвонят клиенту и попросят их донести. Более того, действующий номер телефона часто нужен для доступа в личный кабинет. На него приходят СМС-оповещения о состоянии ипотеки.

- Не допускайте ошибок при заполнении заявки и подаче документов. Максимально подготовитесь к оформлению анкеты, перечитайте информацию. Не допускайте ошибок. Менеджеры и служба безопасности банка тщательно проверяют данные. Указывайте правдивую информацию о наличии собственности и уровне доходов. Обман быстро вскроется, и в ипотеке откажут.

- Если есть, укажите дополнительный доход. Главным подтверждением является справка 2-НДФЛ. Подходит выписка из ПФРФ о пенсионных выплатах, данные о стипендии из бухгалтерии учебного заведения. Финансовые организации учитывают социальные пособия, декретные средства, алименты. Если есть неофициальный доход — найдите способ его подтвердить, предоставьте выписку с карты или счета.

- Привлеките созаемщиков. Самый лучший кандидат на эту роль — муж или жена с официальным местом работы. Если таких нет, подойдут ближайшие родственники. Финансовые учреждения допускают привлечение нескольких созаемщиков разных категорий. В Сбербанке, например, за клиента могут поручиться до 3 человек.

- Обратитесь к ипотечным брокерам. Они являются посредниками между банками и заемщиками, консультируют население, оказывают юридическую поддержку. Ипотечные брокеры знают, куда подать заявку в каждом конкретном случае, разбираются в условиях и нюансах программ. Шансы на получение ипотеки с ипотечным брокером сильно увеличиваются.

Сбербанк России

Получить ссуду на покупку жилья в Сбербанке могут только граждане РФ, имеющие постоянную регистрацию на территории страны. В финансовом учреждении действуют несколько кредитных программ, которые рассчитаны на разные типы недвижимости:

- Ссуда на покупку строящегося жилья.

- Кредит на покупку готовой недвижимости.

- Программа рефинансирования действующей ипотеки.

- Программа кредитования с государственной поддержкой для семей с детьми.

- Ипотека с привлечением средств МСК и т.д.

Заемщик может подобрать для себя наиболее подходящее предложение и получить довольно выгодный кредит.

Основные условия для получения ипотеки:

- Займ выдается на сумму свыше 300 тыс. руб.

- Процентная ставка по кредиту устанавливается индивидуально для каждого заемщика и может быть от 8,5% годовых, в зависимости от программы.

- Размер первоначального взноса составляет от 10-15% стоимости недвижимости.

- Срок предоставления средств – до 30 лет.

В ВТБ 24 также представлены несколько кредитных программ для взятия ипотеки. Здесь можно воспользоваться деньгами для приобретения готовой недвижимости, для покупки строящегося жилья, получить ссуду по программе военной ипотеки и т.д. В целом программы схожи со Сбербанком, но есть свои отличия в размере ссуды и процентной ставке по кредиту.

Источник https://ob-ipoteke.info/drugoe/komu-vydayut-ssudu

Источник https://zhkh-rf.ru/pri-kakih-usloviyah-dayut-ipoteku-dokumenty-osobennosti-i-rekomendaczii/

Источник

Источник