Как происходит рефинансирование ипотеки?

Узнайте, как рефинансировать ипотеку в другом банке, в каких случаях это выгодно, а в каких — наоборот, куда обращаться и какие документы потребуются.

Что такое рефинансирование кредита?

Если вы взяли ипотеку, не исключено, что в момент ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием.

Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно!

Получить консультацию

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки поможет вам снизить ежемесячных платеж или уменьшить срок выплаты кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей.

Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

В каких случаях можно выгодно рефинансировать кредит?

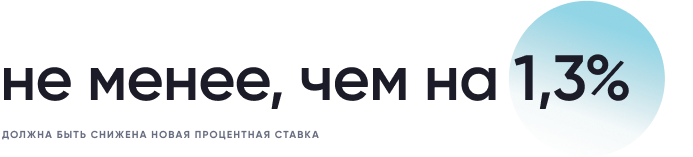

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс. рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В каких случаях рефинансирование невыгодно?

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов.

В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций.

Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Сколько раз можно рефинансировать ипотеку?

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации.

Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора.

Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке!

Можно ли объединить несколько кредитов с помощью рефинансирования?

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банк может отказать в рефинансировании в тех же случаях, что и при оформлении обычной ипотеки. Рассмотрим наиболее частые причины.

Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование.

Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя).

Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Банк не одобрил рефинансирование? Получите консультацию у наших специалистов — мы расскажем, что можно сделать.

Рефинансирование ипотеки — что это такое и как рефинансировать ипотеку под меньший процент + лучшие предложения банков по рефинансированию ипотечного кредита на 2021 год

Здравствуйте, уважаемые читатели журнала «RichPro.ru»! В этой статье мы расскажем о рефинансировании ипотеки: что это такое, как сделать рефинансирование ипотечного кредита правильно, где найти лучшие предложения по перекредитованию ипотеки других банков в 2021 году.

Прочитав представленную статью от начала и до конца, вы также узнаете:

- Выгодно ли вообще рефинансировать ипотеку;

- Каковы особенности рефинансирования военной ипотеки;

- Сколько раз можно делать рефинансирование ипотечного кредита и многое другое.

Также в конце статьи мы традиционно отвечаем на самые популярные вопросы.

Представленную публикацию будет полезно изучить не только тем, кто планирует провести рефинансирование ипотеки, но и всем, кто желает повысить свой уровень финансовой грамотности. Вы найдёте в нашей статье достаточно много полезной информации, поэтому рекомендуем приступить к чтению прямо сейчас.

1. Что такое рефинансирование ипотеки – обзор понятия простыми словами + пример ипотечного перекредитования

Рефинансирование ипотеки (или ипотечное перекредитование) — это оформление нового займа на более выгодных условиях с целью погашения полученными средствами действующего ипотечного кредита.

Однако следует понимать , что данная ситуация не имеет ничего общего со случаями, когда заёмщик при отсутствии денег на выполнение долговых обязательств оформляет новый кредит. Итогом чаще всего становится ещё большее увязание в долговой яме.

Особенностью процедуры рефинансирования ипотеки является абсолютная её прозрачность. Основной целью при этом является облегчение ипотечной нагрузки. При этом кредитор знает, с какой целью заёмщик оформляет заявку на кредит – то есть на полное погашение действующей ипотеки. Оформление нового займа при этом осуществляется на условиях, которые лучше для заёмщика, чем существующие.

Пример рефинансирования ипотеки

Допустим, в 2015 году была оформлена ипотека по ставке 14 % годовых. В 2021 году оформлена программа рефинансирования в Сбербанке. Ставка по ней составила 9 %. В итоге при сохранившемся размере задолженности переплата будет меньше⇓ на 5 % в год.

Если в этой же ситуации клиент оформляет займ по иной программе, так как не справляется с кредитной нагрузкой, это уже не рефинансирование. Финансисты подобное поведение считают неразумным . Зачастую такие действия приводят к усугублению и без того сложной ситуации.

Более подробно о том, что такое рефинансирование кредита, мы рассказали в одной из наших статей.

2. Подводные камни рефинансирования ипотечного кредита

Рефинансирование ипотеки при грамотном подходе достаточно выгодно не только для клиентов, но и для кредиторов. Однако следует иметь в виду, что процесс этот имеет определённые трудности и целый ряд нюансов.

❗Первостепенным риском для заёмщика при рефинансировании ипотеки выступает возможность отрицательного решения по поданным заявкам на любом этапе оформления.

Иногда отказ поступает уже после проведения начальной подготовки:

- предупреждение кредитора, выдавшего первичную ипотеку, о намерении рефинансирования;

- заказ отчёта об оценке объекта недвижимости (который, кстати, стоит недёшево);

- подготовка полного пакета документов.

При этом банк не обязан сообщать потенциальному заёмщику, в чём состоят причины отказа.

❗Второй сложностью рефинансирования ипотеки является то, что её оформление доступно далеко не всем.

Можно назвать целый ряд обстоятельств, при которых подавать заявку не имеет никакого смысла:

- Испорченная кредитная история. Даже при своевременном внесении всех платежей по ипотеке можно допустить немало просрочек, например, по микрозаймам. В итоге по заявке на рефинансирование практически наверняка будет отказ.

- Маленький остаток суммы и срока по действующей ипотеке. Большинство банков устанавливают минимальный размер названных характеристик.

- Наличие просрочек по действующему ипотечному кредиту.

- Ипотека была оформлена недавно. Чаще всего в требования банка включается минимальный срок успешных выплат по жилищному займу. В большинстве случаев действует ограничение не менее полугода.

- По ипотечному займу ранее проводилась процедура реструктуризации.

❗Следующая особенность касается в первую очередь имущественного вычета по ипотечным кредитам. Дело в том, что зачастую при рефинансировании банки предлагают объединить несколько разноцелевых займов либо получить дополнительную денежную сумму наличными. В итоге налоговая может расценить новый кредитный договор нецелевым и отказать в выплате средств по вычету.

❗Ещё один нюанс при взаимоотношениях с налоговой возникает в случае оформления повторного рефинансирования. Дело в том, что законодательством предусмотрено получение вычета по ипотеке, а также при перекредитовании. Однако про повторное рефинансирование в Налоговом кодексе ничего не сказано . Теоретически это может привести к отказу в вычете.

Важно внимательно изучить все нюансы рефинансирования ипотеки. Это поможет избежать целого ряда проблем в дальнейшем.

3. Выгодно ли перекредитование ипотеки на самом деле?

Прежде чем принять решение о рефинансировании ипотеки, следует понять, насколько оно будет выгодным.

Для этого необходимо провести несколько расчётов:

- Проанализировать сумму оставшихся к выплате процентов по действующей ипотеке. С этой целью можно воспользоваться графиком платежей, выданным при заключении договора. Такую же информацию нередко можно уточнить, воспользовавшись интернет-банкингом. Если самостоятельно понять, сколько процентов ещё будет уплачено, не удаётся, можно запросить в банке справку.

- Анализ суммы процентов, которые будут выплачены по новому займу. Для этого в первую очередь понадобятся основные параметры будущей ипотеки. Необходимо знать процентную ставку и срок. Получается, что достоверную информацию можно получить только при наличии предварительного одобрения заявки на рефинансирование ипотеки.

- Остаётся рассчитать экономию. При этом из текущих процентов необходимо вычесть не только переплату в случае рефинансирования, но и все расходы по его оформлению.

Когда результат расчётов будет найден, необходимо оценить для себя, стоит ли экономия усилий, которые придётся приложить для перекредитования.

Специалисты выделяют следующие случаи, когда рефинансирование ипотеки наверняка окажется выгодным:

- Текущий жилищный займ оформлен в валюте, отличной от той, в которой выплачивается заработная плата, то есть перевод долларовой ипотеки в рубли обычно приносит серьёзную экономию;

- Рефинансирование осуществляется на льготных условиях, которые банк предлагает корпоративным и зарплатным клиентам, а также отдельным категориям граждан;

- Текущая ипотека была оформлена достаточно давно, с тех пор условия по жилищным кредитам изменились в пользу заёмщика;

- До окончания ипотечного договора ещё достаточно много времени (если выплаты почти закончены, экономия по процентам может не покрыть понесённых при рефинансировании затрат);

- С целью снижения кредитной нагрузки принято решение об объединении нескольких займов с ипотекой.

В процессе анализа выгод процедуры рефинансирования важно максимально внимательно изучать имеющиеся на рынке предложения. Некоторые банки не работают с определёнными видами недвижимости. Если не учитывать этот факт, время на изучение их условий может быть потрачено впустую.

4. Как рефинансировать ипотеку под меньший процент – 5 основных этапов перекредитования

Зачастую те, кто хочет рефинансировать ипотеку, попросту не знают, как это лучше сделать. На самом деле достаточно знать основные этапы этой процедуры, чтобы перекредитование оказалось максимально выгодным и комфортным.

Этап 1. Принятие решения

Для многих заёмщиков именно первый шаг оказывается самым сложным. Процедура рефинансирования достаточно длительна – в большинстве случаев весь процесс занимает около 1.5 месяцев. Именно поэтому некоторым плательщикам ипотеки бывает непросто на неё решиться.

В процессе рефинансирования придётся провести серьёзную работу. Но стоит только решиться и начать, а дальше будет гораздо легче. Как оценить выгоду рефинансирования мы уже рассказывали. Когда это будет сделано, можно смело переходить ко второму этапу.

Этап 2. Выбор банка

Выбор банка не менее важен, чем расчёт экономии от процедуры рефинансирования. Этот шаг требует от заёмщика тщательного анализа собственной финансовой ситуации.

В первую очередь придётся оценить следующие факторы:

- на какой объект недвижимости оформлена ипотека (чаще всего это квартира, частный дом или земля);

- оформлено ли право собственности (при кредитовании под залог договора долевого участия у заёмщика отсутствует свидетельство);

- привлекался ли для оформления ипотеки материнский капитал;

- тип занятости – по найму или предпринимательство;

- официальное ли трудоустройство, имеется ли возможность документального подтверждения;

- каким способом подтверждается доход – справкой по форме кредитора или 2-НДФЛ.

Больше всего шансов на положительное решение практически в любом банке у клиентов, которые работают по найму и получают официальную зарплату, подтверждаемую справкой 2-НДФЛ. Дополнительным плюсом будет наличие свидетельства о праве собственности.

Если для погашения ипотеки или при её оформлении использовался материнский капитал, а на приобретённой площади прописаны дети, найти банк для рефинансирования будет практически невозможно. Трудности с поиском возникают и в тех случаях, когда ипотека оформлена на частный дом.

Этап 3. Обращение в банк

Когда банк выбран, необходимо подать заявку и пакет документов на рассмотрение. Перечень необходимых бумаг лучше всего уточнить непосредственно у кредитора. Дело в том, что каждый банк самостоятельно разрабатывает такой список.

Прежде чем подать заявку, стоит тщательно проанализировать собственную платёжеспособность. Размер ежемесячных платежей по всем действующим займам не должен превышать половины заработной платы. Если это правило не будет соблюдено, скорее всего, в рефинансировании будет отказано. В такой ситуации можно попытаться привлечь созаёмщиков .

Срок рассмотрения заявок, поданных на рефинансирование, определяется кредитором. В большинстве случаев на принятие решения банки тратят от 2 до 5 рабочих дней. Однако в период наплыва клиентов сроки могут существенно увеличиваться (в некоторых случаях до двух недель ).

Одобрение банка по заявке на рефинансирование обычно включает основные параметры оформляемого займа – данные клиента, сумма, срок и процентная ставка. В некоторых случаях этот документ может быть дополнен индивидуальными условиями, например , требованием закрыть потребительский кредит.

Этап 4. Одобрение объекта недвижимости

Когда кандидатура заёмщика банком будет одобрена, необходимо пройти процедуру одобрения объекта недвижимости (нередко оба процесса проходят одновременно с целью экономии времени).

Так как недвижимость будет выступать залогом по кредиту, в отношении неё придётся совершить следующие действия:

- Подготовить пакет документов, требуемый банком;

- Провести оценку объекта недвижимости и приложить отчёт о ней к документам;

- Обратиться в страховую компанию с целью получения одобрения на оформление полиса (данная информация также направляется кредитору).

Для оценки и страхования следует обращаться в специализированные организации, которые были аккредитованы банком. Их перечень можно уточнить непосредственно у кредитора.

Как только банк получает все документы на объект недвижимости, начинается их рассмотрение. Обычно на это уходит примерно 2—5 рабочих дней. Если недвижимость одобрена, происходит оформление сделки по рефинансированию.

Этап 5. Подтверждение погашения действующей ипотеки

Некоторые заёмщики ошибочно полагают, что процесс оформления рефинансирования завершается подписанием договора. На самом деле пока в банк не предоставлено подтверждение погашения действующей ипотеки и не переоформлен залог, ставка по новому займу устанавливается на повышенном уровне.

Чтобы завершить процесс рефинансирования ипотеки и снизить процент по новому займу, придётся совершить следующие шаги:

- Погасить действующую ипотеку и получить справку об этом;

- Забрать закладную в банке, где произведена оплата кредита;

- Зарегистрировать сделку в МФЦ – погасить старую закладную, зарегистрировать новую и договор рефинансирования;

- Предоставить в банк документы из Регпалаты.

Обычно уже на следующий день после предоставления документов банк проводит снижение процентной ставки.

Многим процедура рефинансирования ипотеки кажется довольно сложной. Однако на самом деле оформить её вполне реально . Представленная выше инструкция помогает справиться с задачей намного проще и быстрее.

5. Какие документы нужны для рефинансирования ипотеки — список необходимых документов

Каждый банк самостоятельно разрабатывает внутренний регламент оформления рефинансирования ипотеки. Исходя из него, и формируется перечень документов, необходимых для проведения процедуры.

Несмотря на это, можно выделить перечень, который требуют все банки.

Необходимые документы для рефинансирования ипотеки:

- заявление;

- паспорт гражданина РФ;

- справки, подтверждающие трудоустройство и уровень дохода;

- документы на объект недвижимости, выступающий предметом залога;

- договора и иные соглашения, подтверждающие проведение сделки;

- документы от действующего кредитора – справка об оставшейся задолженности и отсутствии просрочки, кредитный договор, реквизиты для погашения ипотеки.

Важно проследить, чтобы все документы были правильно оформлены. Более того, некоторые банки устанавливают сроки действия различных справок. Чтобы не пришлось переделывать документы, необходимо следить за их соблюдением.

6. Рефинансирование военной ипотеки — основные моменты и нюансы

Несмотря на то, что платежи по военной ипотеке полностью осуществляются из государственного бюджета, рефинансирование актуально и для подобных жилищных займов. Во-первых , по окончании службы клиент сам выплачивает остаток долга. В такой ситуации вполне естественно желание сделать это на максимально выгодных условиях. Во-вторых , для государства снижение размеров выплат также крайне важно.

Между тем, сегодня в среднем по рынку по военной ипотеке ставка находится на уровне 10% годовых. В то же время буквально три-четыре года назад она составляла около 12 %. В такой ситуации изменение условий кредитования являлось важной проблемой как для заёмщика, так и для государства.

До начала 2018 года рефинансирование военной ипотеки не предусматривалось . Сегодня появилась возможность проведения такой процедуры. Однако до сих пор не все понимают, есть ли смысл перекредитовывать военную ипотеку, а также каковы нюансы такой процедуры.

6.1. Выгодно ли участнику военной ипотеки рефинансировать ипотечный кредит?

Чтобы понять, насколько выгодно рефинансирование ипотеки, важно знать, как изменялась ставка по ней. В момент запуска программы в 2005 году по рассматриваемым жилищным займам она была установлена на уровне десяти процентов годовых. Впоследствии на волне экономического кризиса, снижения цен на нефть и роста курсов доллара и евро ставка была увеличена на несколько пунктов.

В сентябре 2017 года Центробанком была снижена ключевая ставка до уровня 8,25%. Последствием такого решения, в том числе стало сокращение ставки по военной ипотеки в некоторых банках. АИЖК установило её на уровне 9%, Сбербанк и Газпромбанк – 9,5%, ВТБ24 – 9,7%. В этот же период был увеличен максимальный размер ипотеки по рассматриваемой программе.

Таким образом, тем, кто оформлял военную ипотеку в самом начале её становления – в 2005 году, нет смысла пытаться её рефинансировать . Сегодняшняя ставка находится примерно на том же уровне. Если же оформление ипотечного договора пришлось на годы кризиса, стоит попытаться его переоформить.

Рефинансирование военной ипотеки позволяет уменьшить ежемесячные платежи, а также сократить итоговую переплату за весь срок кредитования. Такая процедура выступает отличной страховкой. Важно помнить, что в случае увольнения со службы заёмщику придётся самостоятельно рассчитываться с банком.

6.2. Как сделать рефинансирование военной ипотеки — с чего нужно начать

Окончательное решение о проведении рефинансирования ипотеки принимает банк. Многие до сих пор не понимают, зачем стоит затевать такую процедуру, ведь платежи за заёмщика вносит государство.

Но не стоит забывать, что в 2015 и 2016 годах индексация ежегодного накопительного взноса не проводилась . Более того, прогнозы её уровня также были понижены. В итоге существует опасность, что некоторые военнослужащие на момент окончания ипотечного договора останутся с долгами.

Несмотря на то, что были предприняты определённые меры для снижения таких рисков, они с наибольшей вероятностью сработают для тех, кто оформлял военную ипотеку до 2014 года. Остальные же заёмщики всё так же рискуют уйти со службы с долгами.

Огромным плюсом в описанной ситуации может стать снижение ставки по ипотеке. Сегодня её размер начинается от 8,5 % годовых. Существует вероятность, что в будущем она станет ещё ниже.

Возьмите на заметку! В отличие от обычной ипотеки, по которой рефинансирование уже много лет пользуется популярностью, для военных жилищных займов такая процедура ранее была невозможно. В стандартах Росвоенипотеки она попросту не предусматривалась. Только в начале 2018 года была внедрена возможность рефинансирования рассматриваемых займов.

Для перекредитования с целью снижения процентной ставки по военной ипотеке можно обратиться, как в банк, где она была оформлена, так и к другому кредитору. По окончании оформления рефинансирования заёмщику будут выданы средства, которые пойдут на погашения действующей ипотеки. После этого оплата будет проводиться на новых условиях и, возможно, в новый банк.

Специалисты рекомендуют для рефинансирования ипотеки в первую очередь обращаться в кредитную организацию, где она оформлена. Нередко банки идут навстречу заемщику и снижают ставку на 1 — 2 пункта. Сегодня такая практика действует в Сбербанке, Газпромбанке и некоторых других кредитных организациях.

При обращении в «свой» банк для одобрения рефинансирования обычно бывает достаточно хорошей кредитной истории. Если же дело касается военной ипотеки, даже этот факт оказывается неактуальным, так как платежи осуществляются государством.

В отношении военной ипотеки сегодня действует рекомендация Центрального банка об оформлении договоров по ставке 8,25% годовых. Специалисты советуют заёмщикам, у которых по займу ставка выше указанной более чем на два пункта, обратиться в банк с целью её пересмотра.

С чего начать?

На имя кредитной организации необходимо написать соответствующее заявление. В интернете нетрудно найти стандартную форму. Важно в тексте указать номер и дату оформления договора военной ипотеки. Также стоит в качестве основания указать факт о снижении ставки Центральным банком РФ.

Нелишним будет написать, что заёмщик обязуется своевременно вносить страховые взносы и предоставить документы, необходимые для оформления рефинансирования. Если банк откажет в снижении процентной ставки, следует запросить письменную копию такого решения.

Таким образом, не стоит пренебрегать возможностью рефинансировать военную ипотеку. Специалисты рекомендуют военнослужащим обращаться в банк не в одиночку, а сообща. Такие действия могут подтолкнуть кредитора к решительным шагам, так как будет виден риск ухода большого количества надёжных клиентов в другие финансовые организации.

7. Лучшие предложения по рефинансированию ипотеки других банков в этом году — обзор ТОП-3 самых выгодных предложений

Для выбора оптимальной программы рефинансирования ипотечных кредитов важно провести анализ и сравнение предложений нескольких банков. Только в этом случае удастся провести процедуру по максимально выгодным условиям.

Однако далеко не всем под силу самостоятельно изучить условия большого количества банков и выбрать среди них лучшее. На помощь может прийти рейтинг банков, составляемый профессионалами в сфере финансов. Ниже представлен обзор ТОП- 3 предложений о рефинансировании ипотеки других банков.

№1. Сбербанк

Сбербанк предлагает рефинансирование ипотеки с возможностью объединения её с другими кредитами. При этом общая сумма займов должна быть не менее 1 и не более 7 млн. рублей. Максимальный срок погашения составляет 30 лет.

Процентная ставка по договору зависит от того, какие займы планируется перекредитовать. Если осуществляется рефинансирование только ипотеки, она начинается от 9,5 % годовых. Если с жилищным займом объединяются и другие, минимальная ставка будет 10%.

Сбербанк предъявляет к клиентам, планирующим провести рефинансирование, следующие требования:

- Возраст не менее 21 года;

- На дату внесения последнего платежа заёмщику должно быть менее 75 лет;

- При оформлении договора срок работы на последнем месте должен составлять больше шести месяцев.

№2. Газпромбанк

При рефинансировании ипотеки Газпромбанк выдаёт не более 85% оценочной стоимости залоговой недвижимости. При этом размер выдаваемого займа должен находится в диапазоне от 500 тысяч до 45 миллионов рублей.

Ставка при этом устанавливается на уровне 9,5—14,5% годовых. Её размер определяется в зависимости от оформления страховки. Срок погашения может достигать тридцати лет.

№3. ВТБ

По программам рефинансирования в ВТБ установлен предел в размере 30 млн. рублей. Такое ограничение действует в Москве и Московской области, в регионах он несколько ниже. При этом действует ограничение – сумма займа не может превышать 80% оценочной стоимости недвижимости, выступающей предметом залога. Если при этом заёмщик желает оформить рефинансирование, предоставив минимальный пакет документов, размер займа ограничивается 50% оценочной стоимости.

Ставка по договорам перекредитования устанавливается в диапазоне от 9,5 до 11% годовых. Максимальный срок погашения при этом может составлять 20-30 лет. Для зарплатных клиентов предусмотрено его увеличение.

Для более удобного сравнения программ рефинансирования ипотеки в рассмотренных банках основные их условия представлены в таблице ниже.

*Актуальную информацию смотрите на официальных сайтах банков.

8. Банк предлагает реструктуризацию вместо рефинансирования ипотеки — в чем разница и каковы последствия такой процедуры

Прежде чем принять решение о выборе между рефинансированием и реструктуризацией, следует внимательно изучить эти два понятия. Заёмщики нередко путают их и соглашаются на одну процедуру вместо другой.

Далёкие от финансов люди полагают, что рефинансирование и реструктуризация – по сути одно и то же, ведь исходная цель у них одна. Она заключается в снижении ипотечного бремени и улучшения условий выплаты кредита. На самом деле эти понятия существенно отличаются . Чтобы понять разницу, стоит изучить их с точки зрения конечного результата.

Рефинансирование выгодно банкам в первую очередь для привлечения новых заёмщиков. Такая процедура позволяет перетянуть клиентов, которые ранее оплачивали ипотеку другим кредитным организациям. Банку это позволяет увеличить портфель долгосрочных кредитов, а также прибыль, даже несмотря на то, что проценты по таким займам ниже.

Реструктуризацию кредитные организации предлагают действующим заёмщикам. Такая мера направлена на сохранение отношений с клиентом. Однако в первую очередь целью реструктуризации выступает помощь в выплатах проблемным должникам. Такая процедура прежде всего направлена на снижение ипотечного бремени в ситуациях, когда у плательщика возникли финансовые трудности.

Реструктуризация чаще всего используется, когда высока вероятность просрочки, либо она уже произошла.

Существует несколько вариантов проведения реструктуризации:

- Уменьшение ставки по кредитному договору;

- Увеличение срока ипотеки;

- Перерасчёт графика выплат, в том числе изменение аннуитетных платежей на дифференцированные;

- Кредитные каникулы, когда заёмщику предоставляется отсрочка либо на всю сумму, либо на основной долг (то есть в течение определённого времени вносить придётся только проценты);

- В некоторых случаях – списание штрафов, пени, неустоек.

Далеко не всегда банки используют реструктуризацию только в работе со сложными заёмщиками. Зачастую такую процедуру они предлагают клиентам, которые обратились к ним за рефинансированием. Чтобы не потерять заёмщика и не лишится прибыли в виде процентов по его ипотеке, банк предлагает ему реструктуризацию .

Какие могут быть последствия в этом случае?

Клиенту снижают ставку, сокращают ежемесячный платёж. Чаще всего заёмщик остаётся полностью доволен такими действиями. Проблемы возникают гораздо позже, если заёмщик решается провести рефинансирование такой ипотеки в другом банке. В этом случае в первую очередь кредитор интересуется, проводилась ли по займу реструктуризация. После положительного ответа на этот вопрос обычно следует отказ в рефинансировании.

Отрицательное решение по заявке на рефинансирование объясняется, прежде всего, основным предназначением реструктуризации. Так как эта процедура проводится для урегулирования ситуации с проблемными клиентами, банк считает, что у заёмщика ранее возникали трудности с внесением платежей по ипотеке. Для кредитора это означает повышенный риск невыплат по выданным кредитам.

Таким образом , прежде чем дать согласие на реструктуризацию ипотеки, стоит хорошо подумать. Если возникли трудности с внесением платежей, такая процедура поможет не потерять квартиру (или другую недвижимость), справиться с долгом, не испортив кредитную историю, и без контакта с коллекторами. Однако если банк предложил реструктуризацию, чтобы не допустить рефинансирования у другого кредитора, лучше отказаться.

☝ Больше информации о реструктуризации кредита в нашей специальной публикации.

9. На что следует обратить внимание, принимая решение о перекредитовании ипотечного кредита

Чтобы решение о рефинансировании ипотеки оказалось правильным, а процедура действительно принесла экономию, важно обращать внимание на следующие советы специалистов:

- В первую очередь изучите предложения банков, где являетесь зарплатным или корпоративным клиентом. Для таких заёмщиков банки обычно разрабатывают индивидуальные более выгодные условия.

- Не стоит приступать к оформлению, основываясь только на рекламе. Нередко реальные предложения банков сильно отличаются от тех, которые они используют для заманивания клиентов.

- Обращайте внимание на цель кредитования, которая указана в договоре рефинансирования. По нецелевому займу возместить налоговый вычет не представляется возможным.

- Изучайте, под залог какой недвижимости конкретный банк рефинансирует ипотеку.

- Прежде чем принять решение о перекредитовании, обязательно рассчитайте выгоду. Основной долг придётся платить в любом случае, экономия же складывается из разницы в процентах. При этом не забывайте учитывать расходы на проведение процедуры. Если они превышают экономию, проводить рефинансирование оказывается невыгодным.

Помимо следования вышеприведённым рекомендациям стоит опираться и на собственную ситуацию . Некоторые банки предлагают при рефинансировании объединить ипотеку с другими кредитами, либо выдать некоторую денежную сумму наличными. Если для вас это актуально, стоит обращаться в эти кредитные организации.

10. Ответы на часто задаваемые вопросы (FAQ)

Рефинансирование ипотеки – тема достаточно обширная, она имеет целый ряд нюансов. Поэтому в процессе её изучения может возникнуть большое количество вопросов. Чтобы вы не тратили время на поиски, мы отвечаем на самые популярные из них.

Вопрос 1. Сколько раз можно рефинансировать ипотеку?

Количество обращений заемщиков в кредитные учреждения по поводу реструктуризации ипотеки законом не ограничено . Но банк может самостоятельно ограничить данную процедуру. Также, если имеются просрочки по платежам, вовсе отказать в одобрении.

Обращаясь в банк с целью рефинансирования полученной здесь ипотеки, следует учитывать , что финансовые организации позволяют пересматривать условия только по первичному договору. Это вынуждает заёмщиков отнестись к подобному решению с максимальной ответственностью.

Если рефинансирование планируется провести в другом банке, потребуется пройти процедуру оценки и согласования с самого начала. Это значит, что придётся собрать полный пакет документов, оплатить услуги оценщика и страховой компании.

Чтобы не потратить время впустую, прежде чем обратиться за рефинансированием, стоит внимательно изучить предложенные условия. Только тщательный анализ и проведение дополнительных расчётов позволяют понять, есть ли смысл затевать эту процедуру или стоит оставить имеющийся кредит.

Вопрос 2. Каковы требования банков к заёмщикам для рефинансирования ипотеки без подтверждения дохода?

Возможность рефинансировать ипотеку, не подтверждая доход, имеется только у клиентов банка, которые отвечают следующим условиям:

- наличие российского гражданства;

- возраст более 21 года;

- хорошая кредитная история;

- срок работы не менее 12 месяцев;

- возможность в случае необходимости привлечь созаёмщика или поручителя.

Каждый банк самостоятельно разрабатывает требования к заёмщикам. Поэтому приведённый выше список может быть расширен. Чаще всего требуется: наличие прописки в регионе оформления, предоставление пакета документов. Среди них: свидетельства о регистрации и расторжении брака, рождении детей, выписки по банковским счетам и другие.

Вопрос 3. Предоставляется ли налоговый вычет при рефинансировании ипотеки?

Все граждане РФ, купившие квартиру (или другое жильё), имеют право на получение налогового вычета. При оформлении с этой целью ипотеки возмещение полагается как на стоимость приобретённой недвижимости, так и на уплаченные проценты.

По своей сути рефинансирование ипотеки представляет собой замену одного кредита другим. Поэтому заёмщик, осуществляющий выплаты по такому договору имеет полное право на получение вычета . При этом в налоговую инспекцию придётся предоставить оба ипотечных договора: первоначальный и новый, чтобы ИФНС смогла отследить изменение условий.

Важно учитывать , что в договоре рефинансирования должно быть указание на целевое использование средств – перекредитование ипотеки. Если заёмщик решил объединить несколько займов в один, о налоговом вычете по уплаченным процентам придётся забыть. Дело в том, что на кредиты под залог недвижимости возмещение не распространяется.

Вопрос 4. Какую ипотеку можно рефинансировать?

Возможность рефинансирования ипотеки имеется только в том случае, если он соответствует ряду требований:

- Банки нередко устанавливают ограничения относительно срока действия ипотечного договора. В большинстве случаев не удастся рефинансировать жилищный займ, который оформлен менее шести месяцев назад или до окончания которого осталось меньше трёх месяцев.

- Кредитные организации могут также установить ограничение и по сумме рефинансирования. По первоначально оформленной ипотеке должно быть выплачено не менее 20-50% основного долга.

- Наличие текущей просроченной задолженности по рефинансируемой ипотеке не допускается.

- Ежемесячные платежи должны вноситься своевременно как минимум на протяжении года. На самом деле банки оценивают и более длительный период выплат. Если ранее допускались просрочки, вероятность положительного решения существенно снижается.

- Ранее по ипотеке не проводилась процедура реструктуризации.

Вопрос 5. Какие требования предъявляются к объекту недвижимости при оформлении рефинансирования?

При рефинансировании ипотеки банки предъявляют ряд требований к объекту недвижимости, выступающему залогом по сделке. Каждый кредитор самостоятельно разрабатывает их перечень.

Однако можно выделить требования к недвижимости, которые действуют практически во всех банках:

- залогом по договору рефинансирования должна выступать та же недвижимость, что и по первоначальному ипотечному договору;

- право собственности должно быть документально оформлено и зарегистрировано согласно действующему законодательству;

- на жилплощади могут быть прописаны непосредственно заёмщик, а также его родные;

- недвижимость не должна иметь никаких обременений помимо залога по первичной ипотеке;

- до тех пор, пока залог не перейдёт новому банку, жилплощадь не может сдаваться в аренду.

11. Заключение + видео по теме

Таким образом, вне всяких сомнений, рефинансирование ипотеки является важной финансовой процедурой. Основной его целью выступает снижение уровня переплаты по жилищному займу.

Тем не менее, не стоит соглашаться на рефинансирование ипотеки без проведения предварительных расчётов. Важно убедиться, что итоговая экономия покроет все расходы на оформление процедуры.

Некоторые заёмщики ленятся затевать рефинансирование, утверждая, что у них нет на это времени. Однако экономия может начинаться от нескольких сотен и достигать миллионов. Такие суммы почти наверняка убедят каждого.

Советуем также посмотреть видеоролик о том, что такое и как рефинансировать ипотеку:

На этом у нас всё, но команда сайта «RichPro.ru» не прощается с вами!

Если у вас остались вопросы, замечания либо дополнения по данной теме, то пишите их в комментариях ниже. Также не забывайте делиться статьёй в соц сетях со своими друзьями. До новых встреч!

Автор статьи: Галина Яковлева —

Специалист по финансам — 2 высших образования по направлениям «Финансы и кредит» и «Экономика и бухгалтерский учет».

Более 15 лет преподавательского опыта по банковскому направлению. Консультант пользователей сервиса Ричпро по финансовым вопросам. Познакомиться с нами можно по ссылке — «Команда сайта».

Когда ставки стали снижаться, решила с мужем подать на рефинансирование нашей ипотеки под 6 % в 2018 году при рождении ребенка. Думала, что банки согласятся рефинансировать ипотечный кредит, тем более у мужа всё было также стабильно, то есть ничего не изменилось — но в итоге от 3-х банков отказ.

Полезла в инет, теперь понимаю почему такие отзывы о наших банках в случаях с перекредитованием (((

Но позвольте, любой банк это коммерческое предприятие, получение прибыли является целью его деятельности. Если банк, к примеру, заключил ипотечный договор с клиентом под 14%, прошло 3 года и человеку попалось на глаза предложение ипотеки под 9%, то этот человек реально, на законных условиях, может разорвать старый договор и заключить новый, более выгодный для себя? Я понимаю, если подобная схема будет проведена в одном и том же банке, и банк заинтересован в сотрудничестве с хорошим клиентом. А если выгодное предложение поступит из другого банка? Каким образом и кем будут компенсированы финансовые потери по первоначальному договору? Может быть существует какая-нибудь государственная программа? В этом случае всё становится на свои места. Вот этот нюанс я не понял из авторского текста.

По собственному опыту знаю, что рефинансирование не ипотечных кредитов, обставлено такими условиями, что я однажды выслушав их в Совкомбанке, постарался поскорее покинуть банковский офис и забыть про подобную схему.

Очень занятная тема. Обращался уже в 2 банка, с просьбой рефинансирования кредита, то одно их не устраивает то другое. Да и сумма похоже не слишком большая для них, мараться не хотят похоже. Вычитал что Газпром от 500 тысяч берётся, попробую обратиться, вдруг хоть там не откажутся.

Здравствуйте, меня зовут Владимир. Я путешествовал по просторам интернета и наткнулся на вашу статью, прочитать я ее решил, чтобы повысился уровень знаний и мог лучше ориентироваться в банковской системе. Статья написана довольно интересно и понятна даже тем, кто еще не сталкивался с кредитами. Больше всего в вашей статье мне понравилось описание этапов, которые следует выполнить для оформления рефинансирования. Когда я уже почти до конца ее прочитал, ко мне подошла мама и ее заинтересовала ваша статья, так как на ней висит ипотека. Она прочитала вашу статью и решила попробовать сделать рефинансирование кредита. Она бухгалтер по образованию и сейчас подсчитывает, будет ли выгода от этого. Так же я хотел спросить. Мама выплатила чуть больше половины ипотеки, какова вероятность того, что ей не откажут в рефинансировании кредита? У мамы просрочек по кредиту никогда не было, всегда платила вовремя. И ей не предлагали реструктуризацию. Кредит у нее в банке ВТБ, брала она его на покупку квартиры. Надеюсь на ваш ответ.

Владимир, на рефинансирование ипотеки, как правило, не влияет размер суммы выплаченной ипотеки. Обращайтесь напрямую в банки, где сотрудники предложат услуги перекредитования на индивидуальных условиях.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-refinansirovat-ipoteku/

Источник https://richpro.ru/finansy/chto-takoe-refinansirovanie-ipoteki-i-kak-sdelat-perekreditovanie-ipotechnogo-kredita.html

Источник

Источник