Ипотека в Сбербанке: виды и условия получения

Продолжаем серию статей об одном из самых популярных на сегодня кредитов – ипотечном. Напомню, что такое ипотечный кредит, чтобы мы все понимали, о чем идет речь. Это процесс получения денег под залог недвижимости. Все просто, но не просто сориентироваться в многообразии программ и условий, которые предлагают банки. Начинаем разбираться, как выглядит ипотека в Сбербанке для различных категорий граждан.

Ипотечные программы

Приобретение строящегося жилья

Кредит для физических лиц предоставляется на приобретение готовой квартиры или строящегося жилья. Особенностью программы является то, что вы имеете право выбирать жилье только у застройщиков, аккредитованных банком.

Ставки стартуют от 7,1 %. Но получить такую привлекательную ипотеку будет не просто. На сниженные проценты могут рассчитывать только зарплатные клиенты, которые застраховали свою жизнь, воспользовались электронной регистрацией и получили скидку от застройщиков.

В калькуляторе на сайте банка я завела условия для обычного заемщика, который решил отказаться от выполнения дополнительных условий. Ставка составила 10,5 %. При отсутствии подтверждения доходов – 11 %.

Вы легко сможете самостоятельно рассчитать сумму ежемесячного платежа и переплаты по кредиту с помощью калькулятора на сайте банка.

Давайте посмотрим на основные параметры программы.

Условия получения ипотеки стандартные. Единственный момент, который в выгодную сторону отличает Сбербанк – это верхняя граница возраста заемщика. Она составляет 75 лет. Естественно, окончание срока кредитования должно наступить до этой цифры.

В качестве созаемщиков можно привлечь до 3 человек. Супруг или супруга является им в обязательном порядке. Если заключен брачный договор, то такое требование снимается.

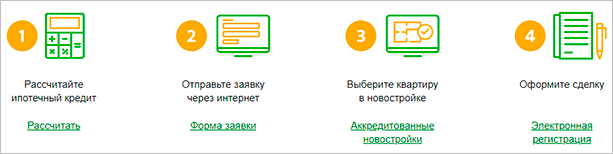

Как оформить ипотечный кредит на новостройку?

При нажатии на любую активную кнопку система перебросит вас на сервис ДомКлик, который позволяет подавать заявку без посещения банка, получать онлайн-консультации и др.

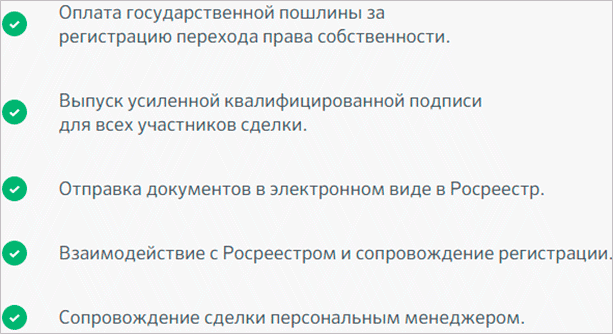

На 0,1 % снижается процентная ставка при использовании электронной регистрации. Это дополнительный платный сервис, в который входят:

Главное удобство – не надо ходить в Росреестр или МФЦ для регистрации сделки, а потом и для получения готовых документов. Стоимость услуги от 5 550 до 10 250 рублей.

Решила оградить вас от просмотра немаленького списка документов для получения ипотеки в Сбербанке. Это вполне можно сделать и на официальном сайте. Помните, что лучше сразу уточнить перечень в банке, чем тратить время на оформление недостающей справки.

Приобретение готового жилья

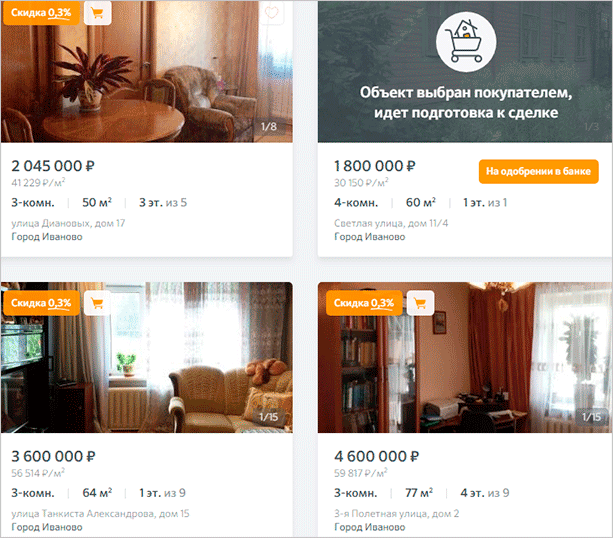

Кредит предоставляется на приобретение квартиры на вторичном рынке. Подобрать жилье вы можете самостоятельно и ждать одобрение банка, потому что к таким объектам предъявляются повышенные требования. Я говорила об этом, когда мы с вами разбирали условия получения ипотеки.

Сбербанк предлагает воспользоваться уже готовой базой квартир, которая находится на сервисе ДомКлик, и снизить ставку по кредиту на 0,3 %. Там же есть удобный фильтр, который вы можете настроить под свои предпочтения и выбрать жилье.

Кроме того, сейчас действует акция для молодых семей, которая снижает еще на 0,5 % ипотечную ставку. Чтобы получить возможность участвовать в акции одному из супругов должно быть не более 35 лет.

Что нужно, чтобы получить кредит на вторичное жилье под минимальную ставку 8,6 %? Быть молодой семьей (возраст до 35 лет одного из супругов), зарплатным клиентом, застраховать жизнь и воспользоваться всеми дополнительными услугами от Сбербанка. Если не выполняете ни одно из условий, то берите под 11 %. Параметры программы остаются такими же, как и для новостроек.

Строительство жилого дома

Кредит предоставляется на строительство индивидуального жилого дома. Основные условия ипотеки отличаются от квартир.

| Параметры ипотеки на строительство дома | |

| Минимальная сумма | 300 000 руб. |

| Первоначальный взнос | 25 % |

| Максимальная сумма | Не более 75 % от предмета залога (строящегося или любой другой объект недвижимости) |

| Срок | До 30 лет |

| Минимальная ставка | 10 % |

| Максимальная ставка | 12,5 % |

Документы, которые потребует банк после вынесения положительного решения:

- документы о праве собственности на землю, на которой планируется строительство дома;

- договор на проведение строительных работ и на проведение инженерных коммуникаций;

- смета на строительство и подведение коммуникаций;

- разрешение на строительство.

Сбербанк дает отсрочку по выплате долга или увеличивает срок кредитования, если заемщик представил документы об увеличении стоимости строительства.

Загородная недвижимость

Это кредит на приобретение земельного участка, приобретение или строительство дачного дома. Процентная ставка начинается от 9,5 %. Особенностью ипотеки данного вида является оформление залога объекта недвижимости (приобретаемого или любого другого) и поручительства физических лиц.

Последнее требование резко снижает количество заемщиков, желающих взять кредит на покупку земли или дачи. За 20 лет развития ипотеки в нашей стране большинство граждан хорошо усвоило уроки по оформлению поручительства либо на своем примере, либо на примере других людей. Слишком много негативного опыта.

К ставке действуют надбавки, которые превращают 9,5 % в 12 %.

Остальные условия остаются такими же, как и в случае строительства жилого дома.

Гараж или машино-место

Кредит предоставляется на строительство или покупку готового гаража, машино-места. Если вы приобретаете гараж с земельным участком, то в залог в том числе обязательно оформляете и этот участок. При кредите до 1 500 000 руб. в качестве обеспечения банк может принять только поручительство физических лиц. Чтобы взять кредит свыше 1 500 000 руб., вы должны передать в залог объект недвижимости.

Процентная ставка стартует от 10 %. Плюсуем различные надбавки со скриншота выше и получаем 12,5 %. Первоначальный взнос от 25 % и срок кредитования до 30 лет.

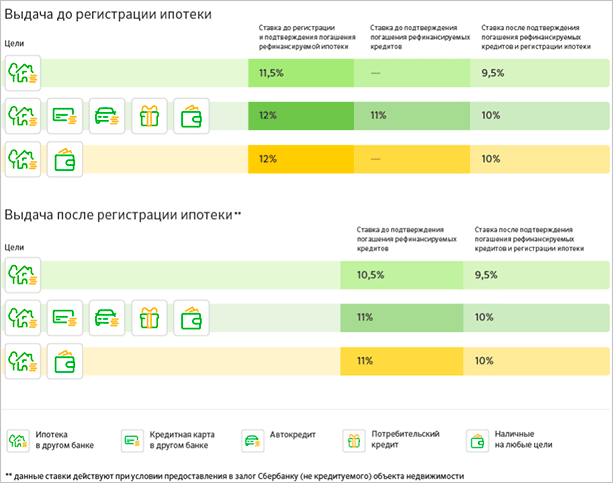

Рефинансирование ипотеки

Услуга, которая пользуется спросом, потому что при грамотном подходе может значительно снизить налоговое бремя. Напомню, что такое рефинансирование – это перекредитование в одном банке кредитов другого банка. Например, у вас есть потребительский или автокредит, ипотека, кредитные карты и т. д. Вы можете оформить на их погашение один единственный кредит в другом банке. Вы получаете один платеж вместо нескольких. Иногда даже удается выиграть в процентах.

Сбербанк предоставляет право на рефинансирование ипотеки, взятой в другом банке. Процентные ставки зависят от вида кредита и времени регистрации ипотеки.

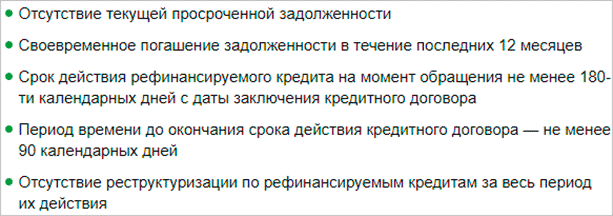

Требования банка к рефинансируемым кредитам следующие.

Кредит под залог недвижимости на любые цели

Сбербанк дает возможность взять кредит без первоначального взноса. Вместо него необходимо передать в залог объект недвижимости. Особенность такого займа – его нецелевой характер. Вы можете тратить деньги на все что угодно. И это тоже называется ипотекой, напоминаю, что ипотека – это вид залога.

Основные условия кредитования представлены в таблице.

| Минимальная сумма | 500 000 руб. |

| Максимальная сумма | 10 000 000 руб. |

| Срок | До 20 лет |

| Процентная ставка | От 12 % |

Более подробно условия кредитования были описаны в материале по кредитам Сбербанка.

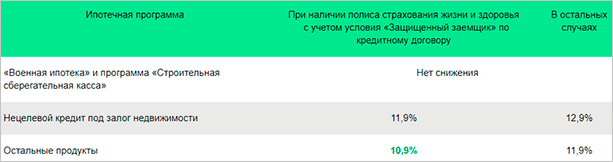

Снижение ставки по ипотеке

Предыстория написания этой части статьи такова: муж приходит вечером с работы и рассказывает о том, что в его отделе уже двум работникам отказали снизить ставки по ипотеке без объяснения причин. По словам работников, они представили все необходимые документы. Этого я, конечно, проверить не могу, но зашла на сайт, чтобы прочитать условия снижения.

Прежде всего, обратим внимание, по каким программам и до какого предела снижаются ставки.

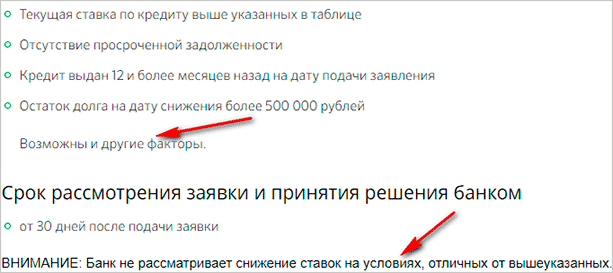

Так почему отказывают в Сбербанке снизить ставку по ипотеке? Во-первых, мы никогда не узнаем реальную причину отказа. Банк не обязан нам ее сообщать. Во-вторых, отказ может быть получен, если не выполнено одно из следующих условий.

Обратите внимание на фразы, которые я пометила красными стрелками. Без комментариев.

На что обратить внимание при оформлении ипотеки в Сбербанке?

Много уже сказано и написано на эту тему, но в нескольких словах давайте еще раз поговорим о подводных камнях. Их лучше всего изучать на отзывах, что я и сделала:

- Этот камень будет всегда под номером один в моем рейтинге. Читайте внимательно договор! Дополнительные условия, страхование, штрафные санкции за просрочку и т. п. Сюрпризов если и не избежите, то хотя бы они перестанут быть таковыми.

- Не стоит рассчитывать на ставку, которую нарисовал вам калькулятор на сайте банка. Он вас честно предупреждает, что носит предварительный характер. На деле ставка может значительно вырасти.

- В нескольких отзывах встретилась жалоба на затягивание сроков снятия обременения с жилья, когда ипотека уже погашена заемщиком. В результате у некоторых клиентов сорвались сделки по купле-продаже. Согласно закону об ипотеке, банк должен незамедлительно передать закладную с отметкой о погашении.

- Техническими сбоями и неработающими системами нас уже не удивишь. Клиенты не могут вовремя выйти на сделку, получить документы и т. д.

Если я просмотрела какой-то камень (он ведь подводный), то покажите мне его, только не кидайте в мой огород. Пусть его увидят все читатели данной статьи.

Я ничего не написала в статье об ипотеке с господдержкой, а ведь она для большого количества заемщиков стала настоящей палочкой-выручалочкой. Дело в том, что я готовлю отдельный материал на эту тему. Подписывайтесь на обновления нашего блога, тогда ничего не пропустите.

Заключение

Сбербанк остается лидером по объемам выдачи ипотечных кредитов, поэтому статья актуальная для многих потенциальных заемщиков. Я уже привыкла, что отзывы, если люди и пишут, то, как правило, отрицательные. А по Сбербанку много и положительных, с благодарностями к конкретному сотруднику или отделению. Хотя момент этот спорный, т. к. моя работа копирайтера позволяет мне знать чуть больше, чем рядовому гражданину из офлайна.

Чем отличается жилищный кредит от ипотеки в Сбербанке

Чтобы купить собственное жилье приходится обращаться в банк для привлечения заемных средств, потому что, учитывая высокую стоимость накопить деньги на жилье практически невозможно. Банки, в свою очередь, предлагают целевые кредиты на самых различных условиях, тем не менее, большинство потенциальных заемщиков предпочитают кредитоваться именно в Сбербанке России. Многим наверняка приходилось слышать два таких понятия, как ипотека и жилищный кредит, но полагают что это одно и то же, хотя это большое заблуждение.

Чем ипотека отличается от жилищного кредита

Для начала рассмотрим, что такое жилищный кредит. Собственно из его названия уже можно сделать вывод, что это целевой денежный займ. средства которого могут быть направлены на покупку жилого помещения. Его характерные особенности в том, что заемщик оформляет кредит в банке на определенный срок под проценты, но он не обеспечен залогом. Простыми словами приобретаемый объект оформляется непосредственно на покупателя.

Недостаток жилищного кредита в том, что он имеет минимальные сроки, которые зачастую не достигают 10 лет, из чего нетрудно сделать вывод, что платежи по кредиту будут довольно высокими. Кроме того, процент по займу будет более высоким, потому что банк несет риск, ведь кредит не обеспечен залогом. И, кстати, сумма будет несколько ниже, нежели при ипотечном кредитовании, а банки максимально тщательно анализируют платежеспособность клиента и степень его финансовой стабильности и ответственности.

Обратите внимание, что в случае невыполнения своих обязательств банк не вправе претендовать на имущество должника, спор будет решаться в судебном порядке.

Ипотека – это также целевой кредит на покупку недвижимого имущества, которое находится в залоге у кредитора до полного исполнения условий договора заемщиком. Здесь у клиента есть возможность взять кредит на долгий срок, до 10 лет, под низкой процент, что значительно облегчает ему выплату ежемесячных платежей.

Но при ипотеке приобретаемый объект хоть и находится в пользовании заемщика, его права строго ограничены договором залога. То есть заемщик не может распоряжаться имуществом: продавать его, дарить или принимать иные действия по отчуждению имущества. Даже если вы приобрели квартиру по ипотеке, вы не сможете сдавать его в аренду без согласия залогодержателя. А при нарушении условий договора банк ничем не рискует, ведь он имеет право реализовать имущество и покрыть свои убытки. При этом цена может быть ниже рыночной, то есть банк защищает исключительно свои интересы.

Ипотека в Сбербанке

Чтобы наглядно понять, чем отличается жилищный кредит от ипотеки в Сбербанке, рассмотрим все ипотечные предложения. А здесь, кстати, довольно много предложений для физических лиц, кроме того, банк регулярно проводит акции и снижает ставки для отдельных категорий населения. Итак, какую ипотеку можно оформить в банке сегодня:

- на покупку жилья на первичном рынке;

- на покупку жилья на вторичном рынке;

- военная ипотека;

- загородная недвижимость.

Это основные ипотечные продукты в Сбербанке, в рамках данных предложений действуют различные акции, например, жилье в новостройке, покупка квартир от застройщиков-партнеров Сбербанка или молодая семья, это семьи в которых одному из супругов менее 35 лет. Банк проводит акции и снижает ставки с целью привлечения заемщиков, кстати, минимальная ставка по ипотеке на сегодняшний день от 10,4% в год.

Остальные условия кредитования практически ничем не отличаются, минимальная сумма займа от 300 тысяч рублей, а максимальная определяется в зависимости от платежеспособности клиента. Срок кредитования от 1 года до 30 лет в зависимости от желания и материальной возможности клиента.

Что касается процентных ставок, то они непосредственно зависят от нескольких факторов, самая низкая – базовая ставка действует для зарплатных клиентов банка и увеличивается на 0,5—1% для прочих клиентов. при отказе от личного страхования рисков также увеличивается на несколько пунктов.

Обратите внимание, что при ипотечном кредитовании заемщик не имеет права отказаться от страхования залогового имущества.

Жилищный кредит в Сбербанке

Многие потенциальные заемщики не различают жилищный кредит и ипотека, в чем разница. Сбербанк жилищные кредиты не выдает, по той причине, что это невыгодно ни кредитору не заемщику. Банк несет большой риск невозврата средств, а возместить убытки, порой даже через суд довольно хлопотно. Заемщику данная сделка нецелесообразна из-за высоких ставок и коротких сроков.

На самом деле большинство коммерческих банков предпочитают работать именно с ипотечным кредитом. Это, кстати, не только минимизирует их риск, но и приносит большую прибыль, постольку, поскольку итоговая переплата по ипотеке значительно выше, нежели по жилищному кредиту, за счет длительного периода кредитования.

Ответить на вопрос, что лучше: ипотека или жилищный кредит довольно сложно, ведь потенциальный заемщик выбирает банковский продукт в зависимости от своих материальных возможностей. Если доходы позволяют вносить крупные ежемесячные платежи, то жилищный кредит будет более выгодным. Для заемщиков со средним доходом единственным выходом для решения жилищного вопроса будет ипотека.

Источник https://iklife.ru/finansy/ipoteka/ipoteka-v-sberbanke-vidy-i-usloviya-polucheniya.html

Источник http://znatokdeneg.ru/uslugi-bankov/sberbank/chem-otlichaetsya-zhilishhnyj-kredit-ot-ipoteki-v-sberbanke.html

Источник

Источник