Ипотека на коммерческую недвижимость

Коммерческая ипотека для физических и юридических лиц — предложения от банков на покупку объектов нежилой недвижимости. Сейчас представлено 64 предложений под ставку от 4.5% Рассчитайте переплаты калькулятором коммерческую ипотеку и узнайте, где самые выгодные условия, оставьте заявку на понравившийся вариант.

Ситуация, когда компьютер не включается, а на нем остались важные файлы, вызывает у многих пользователей стресс и растерянность. Однако даже при полной невозможности загрузки системы есть реальные способы вернуть ценные документы, фотографии и рабочие проекты. Главное — действовать спокойно, не паниковать и не пытаться самостоятельно переустанавливать Windows или форматировать диск, чтобы не усугубить ситуацию. На сайте eco-service.kg можно найти дополнительные советы по ремонту и восстановлению данных, а в этой статье вы получите подробную инструкцию, как действовать, если компьютер не включается, а информация на нем еще нужна.

Поиск ипотеки на коммерческую недвижимость в России

Сравнительная таблица коммерческих ипотек для физ. лиц в России

| Банк/Продукт | Ставка | Требования | Пример расчета | О банке |

|---|---|---|---|---|

| Сбербанк | от 10,2% годовых | Гражданство РФ, возраст от 21 года, залог приобретаемого имущества, положительная кредитная история, официальные доходы | 20 млн ₽ на 15 лет, взнос 30%: ~180 000 ₽/мес | Крупнейший банк РФ, акцент на бизнес-клиентов, обслуживание онлайн/в отделениях |

| ВТБ | от 10,2% годовых, макс. 12 лет | Гражданство РФ, возраст от 21 года, полный пакет документов, залог купленного помещения | 30 млн ₽ на 12 лет, взнос 30%: ~260 000 ₽/мес | Филиальная сеть по России, программы для малого бизнеса |

| Тинькофф | от 7,9% годовых, до 15 лет | Возраст от 20 лет, залог имеющейся или приобретаемой недвижимости, минимум документов (паспорт, СНИЛС), регистрация в регионе присутствия банка | 12 млн ₽ на 12 лет, взнос 25%: ~98 000 ₽/мес | Онлайн-банк, упрощенное оформление, программа для ИП |

| Альфа-Банк | от 16,5% годовых, до 10 лет | Для юр. лиц и ИП, возраст от 21 года, успешный бизнес >1 года, залог новой недвижимости, положит. кредитная история | 18 млн ₽ на 10 лет, взнос 30%: ~230 000 ₽/мес | Крупнейший частный банк, поддержка бизнеса, развитое кредитование |

| Совкомбанк | от 6,79% годовых, до 30 лет | Возраст от 20 лет, гражданство РФ, залог приобретаемой недвижимости, справка о доходах, отсутствие просрочек | 8 млн ₽ на 20 лет, взнос 25%: ~56 000 ₽/мес | Федеральный банк, низкие ставки, гибкие программы |

Минимальная ставка действительна при рефинансировании кредита, оформленного в иной организации/другом банке. При рефинансировании кредита, оформленного в банке «Открытие» — 9,2%.

| Ставки | Требования | Пример расчета | О банке |

|---|---|---|---|

| 10,2–27% годовых (Москва, МО) | Гражданство РФ, возраст от 21 года, первый взнос от 20–30%, залог приобретаемого имущества, стабильный доход, положительная кредитная история, страхование жизни и трудоспособности, приобретение апартаментов у ГК «Интеко» либо у застройщика на проектном финансировании банка | 5 млн ₽ на 10 лет, взнос 30%, ставка 14% — ~66 700 ₽/мес | Крупнейшие банки РФ: Сбербанк, ВТБ, Тинькофф, Совкомбанк, Россельхозбанк |

| 7,9–18% годовых (СПб, ЛО) | Для Санкт-Петербурга и области: сумма до 15 млн ₽, первый взнос от 20–30%, залог, возраст от 21 года, страхование имущества и жизни, регистрация в регионе, стабильный доход | 8 млн ₽ на 15 лет, взнос 30%, ставка 13% — ~88 200 ₽/мес | Банки с региональными программами — ВТБ, Тинькофф, Совкомбанк |

| 11–16% годовых (другие регионы) | Для других регионов: сумма до 8 млн ₽, первый взнос 25–30%, возраст от 21 года, гражданство РФ, объект капитальный, наличие коммуникаций, страхование имущественных рисков | 5 млн ₽ на 15 лет, взнос 25%, ставка 15% — ~53 300 ₽/мес | Банки с федеральным охватом — Россельхозбанк, Совкомбанк, Центр-Инвест |

Минимальная процентная ставка действительна при первоначальном взносе 20% и более, сумме кредита больше 4 млн руб. (для Москвы и МО – больше 7 млн руб.) и оплате единовременного платежа в размере 2.25% от суммы кредита.

Минимальная процентная ставка действует при применении скидок и первоначальном взносе от 50% и более от стоимости приобретаемой квартиры.

Опция «Легкая ипотека» позволяет подавать в банк упрощенный пакет документов. Необходим паспорт и документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт).

- Ставки

- Требования

- Пример расчета

- О банке

Минимальная процентная ставка действительна при первоначальном взносе 20% и более, сумме кредита больше 4 млн руб. (для Москвы и МО – больше 7 млн руб.) и оплате единовременного платежа в размере 2.25% от суммы кредита.

Минимальная процентная ставка действует при применении скидок, первоначальном взносе от 50% и более от стоимости приобретаемой квартиры и при условии наличия хотя бы у одного из заемщиков трех и более несовершеннолетних детей.

Опция «Легкая ипотека» позволяет подавать в банк упрощенный пакет документов. Необходим паспорт и документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт).

- Ставки

- Требования

- Пример расчета

- О банке

Минимальная процентная ставка действительна при первоначальном взносе 20% и более, сумме кредита больше 4 млн руб. (для Москвы и МО – больше 7 млн руб.) и оплате единовременного платежа в размере 2.25% от суммы кредита.

Минимальная процентная ставка действует при применении скидок, первоначальном взносе от 50% и более от стоимости приобретаемой квартиры и при условии наличия хотя бы у одного из заемщиков трех и более несовершеннолетних детей.

Опция «Легкая ипотека» позволяет подавать в банк упрощенный пакет документов. Необходим паспорт и документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт).

| Ставки | Требования | Пример расчета | О банке |

|---|---|---|---|

| 8,9–15% годовых | Паспорт РФ; любой документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт); документы на объект недвижимости; страхование жизни и трудоспособности; +1% к ставке при отказе от имущественного страхования | 6 млн ₽ на 15 лет, взнос 25%, ставка 12% — ~66 000 ₽/мес | Сбербанк, ВТБ, Тинькофф, Совкомбанк, крупнейшие федеральные банки РФ |

| 9,4–16% годовых | Паспорт РФ; один дополнительный документ из перечня; документы на приобретаемую квартиру/апартаменты; страхование; покупка недвижимости у ГК «Интеко» или у застройщиков, участвующих в проектном финансировании банка | 4 млн ₽ на 20 лет, взнос 30%, ставка 13% — ~44 000 ₽/мес | Банк активно работает с проектным финансированием, крупные столичные/региональные застройщики |

| 10–17% годовых | Паспорт РФ; документ на выбор; справка о доходах, документы на объект, страхование жизни и имущества (опционально, отказ повышает ставку); программа «Легкая ипотека» — минимальный пакет документов | 3 млн ₽ на 10 лет, взнос 30%, ставка 15% — ~43 000 ₽/мес | Онлайн-банки, банки упрощенного кредитования, сервисы «Легкая ипотека» |

| 11,5–18% годовых | Паспорт РФ, водительское удостоверение/СНИЛС/загранпаспорт и другие, документы на недвижимость, отсутствие кредитных просрочек, страхование жилья и жизни (опционально) | 5 млн ₽ на 15 лет, взнос 30%, ставка 16% — ~62 000 ₽/мес | Федеральные региональные банки, в том числе поддерживающие дистанционное оформление |

Не нашли подходящий кредит?

Заполните одну анкету, которую сможете отправить в несколько банков и узнать решение

Отзывы об ипотеках коммерческая

Кредит на коммерческую недвижимость

При организации собственного дела часто встает вопрос о том, где взять ипотеку на коммерческую недвижимость для ИП или других форм организаций. Такие предложения есть не во всех банках, часто предложения ограничены разными требованиями и условиями.

Коммерческая ипотека предполагает выдачу финансов на приобретение нежилого типа здания или помещения, которое можно использовать под офисы, магазины, салоны и склады. В нашей стране условия зависят от разных факторов, поэтому в одном и том же финансовом учреждении для разных предпринимателей будут предложены неравнозначные условия.

Нужно понимать, что условия по коммерческой ипотеке более жесткие, финансовые организации часто сокращают срок кредитования, требуют предоставить первый взнос, размер которого начинается от 25%. Оценка площадей происходит без учета строгих стандартов, поэтому каждый случай рассматривается в индивидуальном порядке. Несмотря на сложности, коммерческая ипотека позволяет вносить оплату частями, можно договориться с банком о дополнительном финансировании, изменении графиков платежей. Есть банки, где деньги выдаются без закладной.

Кто может взять?

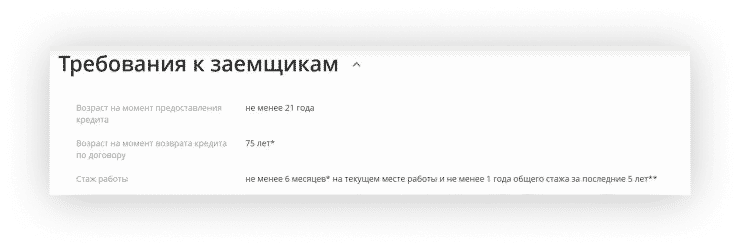

Получить деньги могут преимущественно предприниматели, держатели фермерских хозяйств, руководители малого и среднего бизнеса. Есть предложения и для физических лиц. Взять в ипотеку коммерческую недвижимость можно после оценки огромного количества параметров, влияющих на платежеспособность потенциального клиента.

Добросовестные представители бизнеса, способные подтвердить свой уровень дохода, работающие по принципу прозрачного бизнеса, обычно получают нужный объем денежных средств. Большинство актуальных предложений ориентированы на граждан в возрасте от 21 до 65 лет. Занятие коммерческой деятельностью – не обязательное условие.

Какое помещение можно купить?

Обычно деньги получают на приобретение коммерческой недвижимости следующих сфер:

- производственной (склады, цехи, ангары, тех. строения);

- торговой (сооружения и помещения под заведения общественного питания и общепита);

- офисной (офисы, бизнес-центры);

- социальной (частные учебные заведения, спортзалы, медучреждения).

Все нежилые объекты должны соответствовать следующим требованиям:

- общая площадь составлять не меньше 150 кв. м.;

- постройка должна носить капитальный характер;

- расположение объекта должно находиться в регионе, где выдаются средства.

Некоторые финансовые организации предъявляют свои требования к подобному типу недвижимости. Само помещение должно быть юридически чистым, все правоустанавливающие документы должны быть в порядке. Недвижимость должна быть свободна и от претензий третьих лиц. Обязательное требование – соответствие помещения целевому назначению.

Банки, дающие ипотеку на коммерческую недвижимость

На покупку коммерческого помещения можно получить необходимую сумму как в крупных, так и в небольших финансовых организациях. Есть обычные программы и с помощью от государства. Выгодные условия предлагают:

- . Получить можно ипотеку по двум документам без подтверждения дохода. Получить разрешается до 300 млн. рублей на срок до 30 лет. Решение банком принимается в день обращения, ставка составляет 6 процентов. . «Апартаменты» -программа со ставкой под 6,7% годовых, с суммой выдачи до 50 млн. рублей и сроком от 3 до 30 лет. Потребуется только паспорт, можно получить деньги без справки о доходах на новостройку или объект, расположенный на вторичном рынке. . Ипотечное жилищное кредитование предполагает возможность выбора типа помещения. Выплачивать по ставке в 7,35% можно до 30 лет. Выдача происходит сумм до 60 млн. рублей. Обязательно подтверждение платежеспособности. . Ипотека с господдержкой выдается на сумму до 12 млн. рублей по ставке от 5,59% на срок до 30 лет. Предварительное решение банк принимает практически моментально, первоначальный взнос составляет от 15%. . Программа «Ипотека под коммерческую недвижимость» на сумму до 6 млн. рублей выдается по ставке от 12,54%. Нужен первый взнос от 50%. Срок возврата долга составляет до 15 лет. На принятие решения банку может потребоваться от 3 до 5 дней.

Есть и банки, предлагающие рефинансирование коммерческой ипотеки. По таким программам можно сменить выбранные ранее условия на более выгодные.

Документы

Оформление ипотеки предполагает подготовку документов, их перечень зависит от того, кто планирует оформление сделки. На сам объект предоставляется:

- технический паспорт;

- выписка из ЕГРН;

- чертеж плана здания;

- проектно-сметная документация;

- отчет оценщика.

Банки часто запрашивают и дополнительные бумаги на недвижимость. Для всех будущих клиентов важное условие – предоставление заявления, согласия на обработку персональных данных.

С юридических лиц потребуются:

- регистрационные и учредительные документы,

- лицензии,

- бухгалтерская отчетность,

- карточки с образцами подписи ответственных лиц.

Физическим лицам нужно предоставить:

- паспорт,

- копии трудовой книжки,

- официальные бумаги о доходах,

- СНИЛС,

- бланки, подтверждающие наличие трудового стажа.

Предприниматели предоставляют:

- документ, удостоверяющий личность,

- свидетельство из ЕГРИП,

- лицензии,

- бухгалтерские бумаги.

Как рассчитать?

Самый простой способ – применить калькулятор коммерческой ипотеки, размещенный на нашем сайте. Указав конкретные параметры, вы сможете легко найти подходящее решение, произвести предварительные расчеты и использовать в дальнейшем лучшие условия.

Если хотите получить больше конкретной информации, перейдите на страницу выбранной программы. В результате сможете увидеть ежемесячный платеж, график выплат, сразу ознакомитесь с условиями и запрашиваемыми документами.

Как купить коммерческую недвижимость в ипотеку?

На первом этапе сделайте расчет коммерческой ипотеки для определения финансовой нагрузки, учитывая суммы первоначального платежа. Есть два варианта покупки:

- Между продавцом и покупателем составляется контракт.

- Кредитополучатель вносит часть заранее определенного количества денег.

- Предоставляет гарантийное письмо из выбранного финансового учреждение.

- После оформления кредитуемый передает здание в залог, деньги выплачиваются в полном объеме.

- Покупатель вносит аванс.

- Собственник передает объект в залог банку.

- Происходит подписание договора купли-продажи.

- Новый владелец производит регистрацию.

Независимо от выбранного варианта, рекомендуется сначала выбрать банк и программу кредитования, встретиться с ипотечный консультантом и получить одобрение. Дополнительно может потребоваться произвести страхование недвижимости. Оно защищает страхователя и кредитополучателя от разных рисков. Во многих ситуациях обязательное условие и оформление закладной. Под ней понимается ценная бумага, подтверждающая факт передачи объекта в залог банку.

«Как самозанятому оформить ипотеку»

Когда трудоустроен у работодателя, получить кредит или оформить ипотеку просто: достаточно соблюсти условия банка и взять на работе справку 2-НДФЛ. У ИП тоже нет проблем: он может предоставить декларацию за последний налоговый период, книгу учета доходов или выписку по расчетному счету.

Самозанятому сложнее: у него нет работодателя, деклараций или расчетного счета. Расскажем, в какой банк обратиться самозанятому, как подать заявку и какие документы собрать, чтобы ипотеку точно одобрили.

Выбрать банк

Самозанятость существует всего год, и то пока в рамках эксперимента. Из-за этого многие банки пока настороженно относятся к самозанятым.

Чтобы вам одобрили ипотеку, лучше обращаться только в крупные банки. Например, Сбербанк активно работает с самозанятыми: разрешает им учитывать доходы от самозанятости в мобильном приложении банка и готов рассматривать поступления на карту самозанятого как зарплату. Еще много знают о самозанятости банки Москвы, Татарстана и Московской и Калужской областей, в которых эксперимент по самозанятости идет уже год.

А вот банки регионов, которые только недавно присоединились к эксперименту или вообще в нем не участвуют, могут отказать самозанятому, потому что пока не очень разбираются в этом статусе.

Лучше всего не останавливаться на одном банке, а подать заявки в 5–6 — так шанс получить ипотеку гораздо выше.

Проверить чек-листы банков и подойти по условиям

Обычно банки обращают внимание на 4 главных пункта.

1. Срок регистрации самозанятого

При официальном трудоустройстве банки обычно требуют 2–3 года рабочего стажа и минимум полгода постоянного места работы. С самозанятостью ситуация похожая: вам не одобрят ипотеку, если вы зарегистрировались всего пару месяцев назад, — придется подождать полгода или даже год.

Например, ИП одобряют ипотеку, только если он уже год–два работает как предприниматель. С самозанятостью ситуация будет похожей.

Такие условия выдвигает Сбербанк к заемщику-физлицу. Самозанятому тоже лучше позаботиться о стаже

2. Стабильный доход

Если в один месяц вы заработали на самозанятости 100 000 рублей, в другой — 10 000, а в третий вообще ничего не заработали, банку это не понравится. Для него важен не общий доход, а стабильность — ведь платить по ипотеке придется каждый месяц.

Точную сумму заработка назвать нельзя, но обычно банки придерживаются правила: размер ипотечной выплаты должен быть не больше 40–60% от ежемесячного дохода. К примеру, чтобы одобрили регулярный платеж 20 000 рублей, ваш доход должен быть в районе 40 000 рублей ежемесячно.

3. Хорошая кредитная история

Важно, чтобы у вас не было просроченных кредитов и серьезных кредитных задолженностей, иначе ипотеку не одобрят. Идеально, если вы уже брали несколько кредитов и стабильно их выплачивали, — так банк будет знать, что вы надежный заемщик.

Если у вас пока нет кредитной истории, шанс одобрения заявки на ипотеку чуть ниже. Нулевая история лучше, чем плохая, но хуже, чем никакая. Поэтому если хотите взять ипотеку через два года, уже сейчас позаботьтесь о кредитной истории. Например, возьмите кредит и выплатите его в срок. Или оформите у банка кредитную карту, пользуйтесь кредитными деньгами и возвращайте их, пока не истечет беспроцентный период, — так вы улучшите кредитную историю и не переплатите банку проценты.

Узнать свою кредитную историю можно на сайте Госуслуг .

4. Банковская карта в банке, где вы хотите взять кредит

Если вы получаете деньги от самозанятости на карту того же банка, где планируете взять ипотеку, это сильно повышает шанс одобрения. В таком случае банку доступны все движения личных средств по вашему счету, чтобы убедиться в вашей платежеспособности.

Учтите, что и ИП, и самозанятым ипотеку дают гораздо охотнее, чем кредиты. Это связано с тем, что при ипотеке у банка есть гарантии: квартира находится под залогом. Так что даже если вам обычно не одобряют кредиты, можно попробовать оставить заявку на ипотеку.

Есть вариант ипотеки, который вообще не требует соблюдения этих условий, — ипотека с первоначальным взносом 50%. Такую ипотеку часто дают просто по паспорту, без подтверждения доходов и серьезной проверки кредитной истории. Пока самозанятому, особенно «новенькому», получить такую ипотеку проще всего.

Получить справку о доходах

Если вы не готовы внести первоначальный взнос в размере 50% от стоимости квартиры, нужно будет подтверждать доход. Для этого у самозанятых есть специальная справка. Ее можно получить в интернете двумя способами:

- В приложении «Мой налог», в разделе «Настройки» , в разделе справок, — там она называется «Справка о состоянии расчетов»

Согласно письму ФНС России от 13.09.2019 №ЕД-4-20/18515 банки обязаны принимать эту справку как доказательство вашей финансовой состоятельности. Если в банке вам отказывают, можно сослаться на это письмо и письмо Минфина от 9 августа 2019 г. №СД-3-3/7361@ .

Если вы получаете деньги на карту, кроме справки о доходах, можно взять в банке выписку со счета — она тоже подтвердит платежеспособность.