Досрочное погашение ипотеки

По закону граждане могут досрочно погашать все кредиты, включая ипотечные. Если у вас появилась возможность избавиться от долга раньше срока, обращайтесь в банк и проводите закрытие счета. Банк сделает перерасчет и спишет оставшиеся проценты, переплата значительно сократится.

- Что говорит закон

- Как провести погашение ипотеки раньше срока

- Снятие обременения

- Частичное гашение

Специалист Бробанк.ру пошагово разобрал, как сделать досрочное погашение ипотеки. Что будет дальше, как снять с недвижимости обременения. Все особенности и важные моменты процесса. О частичном погашении.

Что говорит закон

По закону заемщики ничем не ограничены в своем желании провести погашение ипотеки досрочно. Он могут это сделать хоть на следующий месяц после заключения кредитного договора.

Банкам не особо выгодна ситуация, когда клиенты гасят ссуды раньше срока, поэтому ранее они применяли штрафные санкции или брали плату за проведение этой операции, устанавливали какие-то моратории (можно гасить досрочно через 6-12 месяцев после оформления). Но с 2011 года они по закону не могут чинить препятствий, поэтому заемщик может без проблем выполнить эту процедуру.

Порядок и правила досрочного погашения ипотечного кредита найдете в кредитном договоре. Принцип гашения во всех банках одинаков, механизм может быть разным.

Как провести погашение ипотеки раньше срока

Все делается только через подачу заявления. Просто положить деньги на счет в нужной сумме недостаточно, нужно уведомить банк о своем намерении. Банк сделает перерасчет, после которого к выплате будет полагаться только оставшаяся сумма долга, все проценты, которые могли бы набежать в дальнейшем, сгорят.

Уведомлять банк о своем намерении нужно заранее, обычно за 30 дней до даты гашения. Например, если вы подадите заявление сегодня, счет будет закрыт только через 30 дней.

В целом, стандартно процедура досрочного гашения ипотечного кредита выглядит так:

- Нужно узнать сумму, нужную для выполнения операции. Самый простой вариант — позвонить по телефону горячей линии финансовой организации, выразить свое желание и попросить сделать расчет. Если этой суммы нет на счету, можно сразу ее положить. Но можно это сделать и после подачи заявления. Если требуемой суммы вы располагаете, действуйте дальше.

- Подать заявление в банк. Некоторые банки, например, Сбербанк допускают подачу заявления через интернет-банкинг — это удобно. Стандартно же клиент посещает отделение банка, там ему помогают составить заявление. В нем прописываются все условия процесса: сумма и дата, когда эти деньги будут списаны в счет досрочного гашения ссуды.

- Так как платеж с момента подачи заявления до момента досрочного гашения проходит 30 дней, появляется необходимость внесения ежемесячного платежа. При проведении расчетов сразу учитывается и этот платеж, который спишется в положенный день, и итоговая сумма для досрочного гашения. К запланированной дате заемщик должен обеспечить на счету всю сумму.

- В назначенный день сумма для досрочного закрытия ссуды списывается со счета. Через 2-3 дня, когда счет уже точно будет закрыт, нужно обратиться в банк для получения справки о закрытии и ипотеки. Также клиент получит консультацию по процессу снятия обременения, ему выдадут для этого пакет необходимых документов.

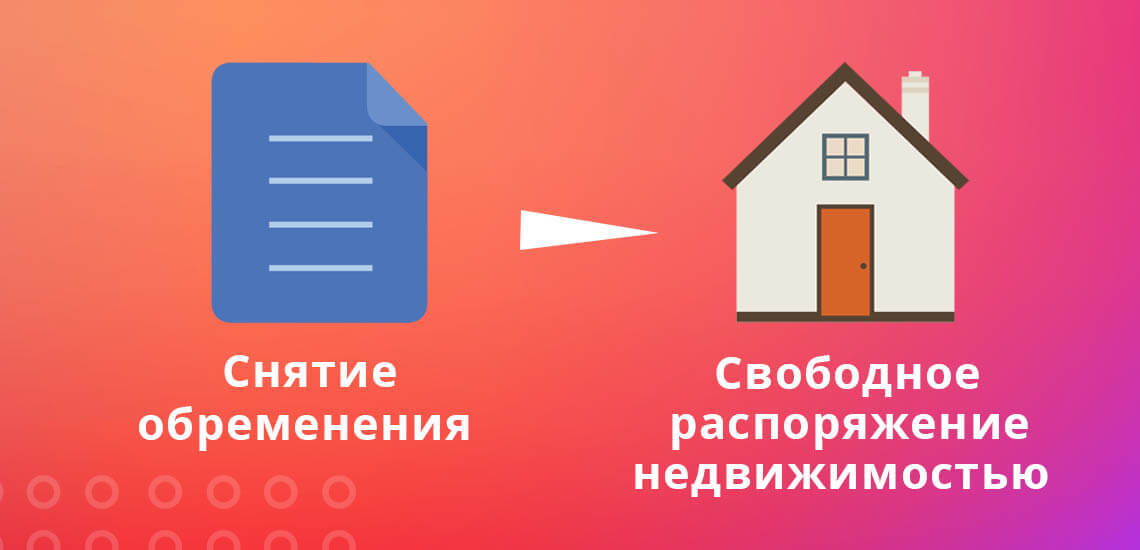

Купленная в ипотеку недвижимость находится в залоге у банка (залогом может выступать и другой собственный объект заемщика). До момента полной выплаты жилищного кредита заемщик не может продать недвижимость или выполнить смену собственника другим методом.

После досрочного гашения обязательства перед банком будут выполнены, поэтому следующий шаг — отзыв закладной и снятие обременения. Эти вопросы решаются в Росреестре.

Снятие обременения

Каждый банк предлагает свой алгоритм снятия обременения. Например, если вы — клиент Сбербанка, то даже действий никаких предпринимать не нужно. Сбербанк сам снимает обременение с заложенной недвижимости.

Через 2 для после выполнения гашения по графику или досрочно банк присылает заемщику СМС-уведомление о начале процесса снятия ограничений, отслеживать процедуру можно в личном кабинете. Она длится около 30 дней, по ее окончании клиент также получает уведомление. Далее можно заказывать выписку из ЕГРН, там будет видно, что на недвижимости нет ограничений.

Но далеко не все банки предлагают такой упрощенный процесс, как Сбербанк. В других организациях стандартно процедура выглядит так:

- После закрытия ипотечного кредита заемщик обращается в банк и получает там комплект документов для снятия обременения. Нужна справка о закрытии кредита и закладная. К ней гражданин прикладывает свидетельство о собственности или выписку из ЕГРН, кредитный договор и свой паспорт.

- Все эти документы нужно отнести в МФЦ (любой), записываться на прием не нужно, просто приходите и ждете своей очереди.

- Специалист примет документы и укажет на сроки ожидания снятия обременения. Он выдаст бумагу, которая подтверждает принятие заявления.

- О выполнении операции снятия обременения гражданин получит уведомление. Далее можно ничего не делать либо заказать выписку из ЕГРН, там ограничения на недвижимость значиться не будет.

Это стандартный алгоритм, но он может быть и другим, все зависит от банка.

После снятия обременения можно свободно распоряжаться недвижимостью: продавать ее, дарить, прописывать туда кого угодно и прочее. Теперь жилье стало полноценной собственностью.

Частичное гашение

По ипотеке досрочное гашение может быть не только полным, но и частичным. Например, у вас появились свободные 100000 рублей, которые вы можете положить на кредитный счет. Если при этом оформить частичное погашение ипотечного кредита, переплата будет меньше.

За счет частичного досрочного гашения уменьшается сумма основного долга, за счет чего проценты начисляются на меньшую сумму. Банк делает перерасчет, в результате сокращается переплата и меняется график платежей.

График может быть изменен по одному из сценариев:

- Уменьшение ежемесячного платежа. То есть банк оставляет срок выплаты прежним, но за счет частичной выплаты основного долга раньше срока уменьшается регулярный платеж.

- Уменьшение срока выплата. То есть платеж остается прежним или немного видоизменяется, но за счет внесения дополнительных средств сокращается срок, ипотека будет выплачена быстрее.

Чаще всего граждане выбирают второй вариант, с точки зрения выгоды он тоже более актуален. Но банки больше заинтересованы в первом варианте, поэтому предлагают его чаще.

Вы можете выбрать любой вариант. Если банк предлагает первый как единственно возможный, настаивайте на своем.

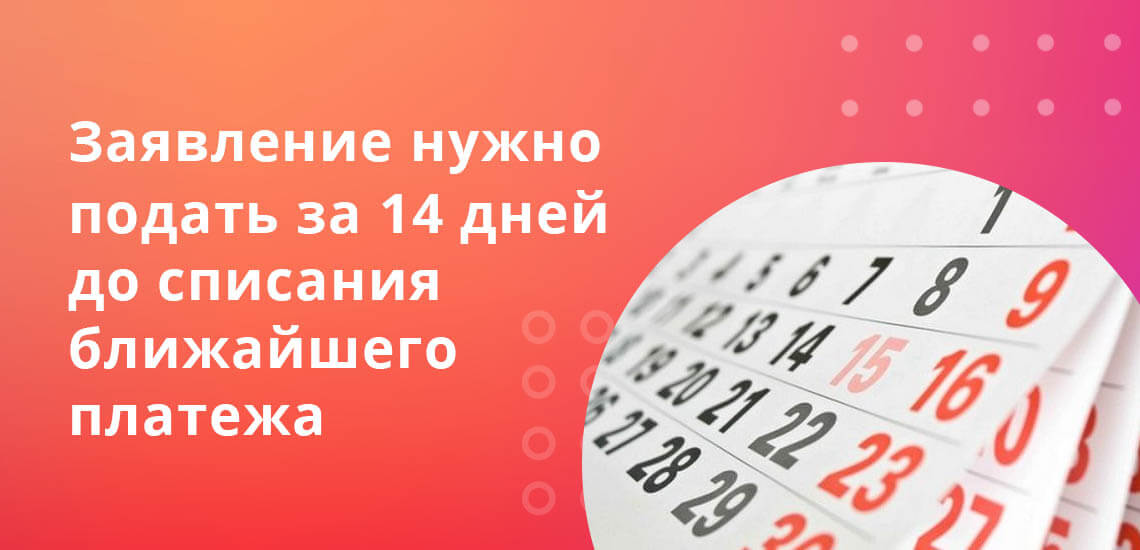

Для выполнения частичного гашения нужно точно так же подать в банк заранее заявление, обычно это делается минимум за 14 дней до даты списания очередного платежа, некоторые банки принимают заявления и за день — везде все по-разному. Вносите заявленную сумму на счет, в дату списания платежа она списывается, банк делает перерасчет и формирует новый график.

Так что, если вы думаете о том, можно ли ипотеку погасить раньше срока, то это делается без проблем. Можете провести как полное, так и частичное гашение.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Досрочное погашение ипотечного кредита – выгодно ли оно?

Банки могут предоставить ипотечный кредит на разное время. Максимальный срок для погашения займа составляет 30 лет. Важно понимать, что чем меньше срок выплат, тем меньше получается переплата по кредиту.

В случае, если у вас появились дополнительные источники дохода, вы можете ускорить гашение ипотеки и выплатить кредит досрочно. Этим активно пользуются многие граждане. Сразу отметим, что если материальное положение плательщика внезапно ухудшилось, то он может отложить досрочное погашение и продолжить ежемесячно выплачивать сумму, которая станет на порядок меньше.

Содержание:

Как досрочно погасить ипотеку: основные принципы

Досрочное погашение ипотеки — это возможность как можно быстрее закрыть свои долги перед банком и избавить себя от необходимости ежемесячного перечисления средств в счет погашения кредита. Многие люди, если у них появляются дополнительные финансовые средства предпочитают направить их именно на закрытие своих обязательств перед банком.

Отметим, что сейчас возможность досрочных выплат есть практически в каждом банке. Раньше дела обстояли немного иначе — финансовые организации избегали такого развития событий и включали в договор пункт о невозможности преждевременного погашения долга. Своя логика в этом есть, ведь чем раньше человек погасит свой долг, тем меньше будет его переплата.

В вопросе того, как быстро погасить ипотеку, действует предельно простая схема. Человеку, выплачивающему кредит, необходимо за месяц уведомить банк о своем решении. Делается это в письменной форме.

Порядок того как погасить ипотеку в ускоренном варианте прописывается в договоре с банком. К сожалению, в онлайн-режиме сделать это проблематично, поэтому необходимо будет лично посетить финансовую организацию или ее филиал.

Способы досрочного погашения

Всего можно выделить два способа, которые позволяют досрочно погасить действующий кредит:

- Полное закрытие долга, путем внесения всей суммы;

- Увеличение ежемесячных платежей и, соответственно, сокращение срока выплат.

Выбор подходящего способа, в первую очередь, должен основываться на ваших личных пожеланиях и возможностях. Предположим, что вам осталось выплатить банку 1 миллион рублей. У вас есть 300 тысяч личных накоплений, и вы продаете автомобиль за 700 тысяч. Соответственно, вы можете погасить ипотеку сразу. Однако, важно предусмотреть и статью дополнительных расходов. Например, вам могут потребоваться деньги на оплату медицинских услуг, коммунальных платежей.

Если вы направите абсолютно все имеющиеся у вас средства в счет погашения долга, то это может повлечь за собой ряд трудностей. В таком случае целесообразно рассмотреть вариант увеличения суммы ежемесячных платежей.

Если же, при точно таких же обстоятельствах, как описано выше, вам нужно погасить меньшую сумму, например, 500 тысяч рублей, то в таком случае вы можете правильно закрыть ипотеку целиком.

Что лучше сократить — срок или сумму?

Большая часть банковских работников советует своим клиентам сокращать срок выплат по кредиту. При таком варианте существенно сокращается сумма переплаты, а банк быстрее получает обратно свои средства. Однако, в этом случае, стоит понимать, что вам придется увеличить сумму выплаты. Подумайте, точно ли вы сможете каждый месяц выделять такую сумму из семейного бюджета? Не отразится ли это на качестве вашей жизни и бытовом комфорте?

В случае, когда вы выбираете уменьшение суммы платежа, это уменьшает финансовую нагрузку на ваш бюджет. Однако, в этом случае, вам придется внести на счет определенную сумму, которая будет существенно больше ваших ежемесячных платежей. Приводим пример с алгоритмом действий:

- Вам осталось выплатить банку еще 1 млн. рублей по ипотечному кредиту;

- От продажи автомобиля/сдачи какого-то проекта вы получаете 400 тысяч рублей, которые готовы потратить на то, чтобы досрочно погасить ипотеку;

- Оповещаете банк о своем решении, сокращая тем самым сумму долга до 600 тысяч;

- Банк уменьшает сумму ежемесячных платежей.

Еще один способ как лучше гасить ипотеку в досрочном варианте — это метод Максима Кайнера. Его принцип заключается в том, что вы уменьшаете свой ежемесячный платеж и продолжаете доплачивать, делая тем самым платежи еще меньше. Такое решение станет отличным вариантом, в случае, если у вас есть какие-то дополнительные источники дохода.

Как выгоднее гасить ипотеку при разных типах платежей

Для начала предлагаем разобраться с тем, какими бывают платежи. Выделяют два типа:

- Аннуитетные;

- Дифференцированные.

Аннуитетный платеж — это фиксированная сумма, которую вы должны выплачивать банку на протяжении установленного срока. Каждый месяц вы выплачиваете одну и ту же сумму, независимо от задолженности.

В вопросе того, как погасить ипотеку и в какой день лучше это сделать, помните о том, что:

Дифференцированные ипотечные платежи — это когда ежемесячный платеж по кредиту плавно уменьшается ближе к концу срока выплат. Он состоит из двух частей:

- Основной платеж (его размер постоянен и не меняется на протяжении всего периода);

- Убывающая часть, уменьшающаяся к концу срока.

Считается, что аннуитетные платежи очень выгодно погашать именно досрочно. Здесь действует простая арифметика — чем больше остаток долга, тем больше процент переплаты. Однако, дифференцированные платежи сами по себе являются более выгодными для человека, решившего досрочно погасить ипотечный кредит.

Для того, чтобы узнать, как выгодно погасить ипотеку, в соответствии с вашим типом платежей, вы можете обратиться к сотрудникам банка, в котором получили кредит. Они должны предоставить вам детальный расчет. Также это можно сделать самостоятельно, при помощи онлайн-сервисов.

Где взять средства для досрочного погашения?

Чтобы как можно быстрее закрыть ипотечный кредит, понадобятся дополнительные финансовые средства, которые вам предстоит внести на счет. Здесь же возникает вполне логичный вопрос — где же их, собственно, взять? Мы предлагаем вам рассмотреть все варианты и выбрать для себя самый удобный.

Личные сбережения

С этим пунктом все предельно понятно. Если у вас есть определенная сумма денежных средств, которую вы готовы направить на погашение долга по ипотеке, то вы всегда можете это сделать. Важно лишь то, как это отразится на качестве вашей жизни? Не будете ли вы испытывать бытовые трудности, если потратите деньги на погашение долга?

Сможете ли, в случае необходимости, оплатить медицинские услуги, коммунальные платежи? Всегда должна быть определенная «подушка», поэтому отдавать абсолютно все имеющиеся у вас средства в счет погашения долга будет нецелесообразно.

Налоговый вычет

Право на получение налогового вычета имеют все граждане РФ, имеющие официально подтвержденный доход. Сумма этого вычета составляет 13% от суммы приобретенной недвижимости, но не более, чем от 2 млн. рублей. То есть, максимальная сумма, которую вы сможете вернуть обратно — 260 тысяч рублей.

Если у вас нет официального дохода, то получить налоговый вычет от государства, к сожалению, не получится.

Материнский капитал

Если ваша семья имеет право на получение материнского капитала, то это идеальный вариант для того, чтобы досрочно погасить действующий ипотечный кредит. Схема при этом предельно проста. Вам нужно предоставить сертификат в банк, в котором у вас открыта ипотека, сумма долга будет пересчитана автоматически.

Важен тот факт, что при досрочном погашении ипотеки с помощью материнского капитала, можно уменьшить только размер ежемесячных выплат. Срок при этом остается неизменным.

Что делать после погашения ипотеки?

В вопросе того, как правильно гасить ипотеку, очень важными являются действия, которые необходимо совершить уже после того, как вы погасили весь долг перед банком. В самую первую очередь, нужно получить в банке справку о том, что вы полностью погасили кредит и у вас больше нет никаких задолженностей. Следующий шаг — передача этой справки в регистрационную палату.

После выполнения всех этих процедур, с объекта недвижимости будет снято обременение. В течение 30 календарных дней вам выдадут новый документ, подтверждающий ваши права на объект недвижимости.

Источник https://brobank.ru/dosrochnoe-pogashenie-ipoteki/

Источник https://www.vincent-realty.ru/articles/dosrochnoe-pogashenie-ipotechnogo-kredita-vygodno-li-ono/

Источник

Источник