Что выгоднее ипотека или потребительский кредит в 2021 году?

Многие из тех, кто хочет приобрести жилье, задаются вопросом — не лучше ли взять потребительский кредит вместо ипотеки в 2021.

В общем-то ответить на данный вопрос не так уж и сложно, нужно только помнить, что ипотечный займ выдается под более низкие проценты, чем потребительский кредит. Поэтому ипотека более выгодна в финансовом плане.

Рассмотрим этот момент подробнее на конкретных примерах.

Возьмем всеми любимый Сбербанк с его условиями по кредитованию.

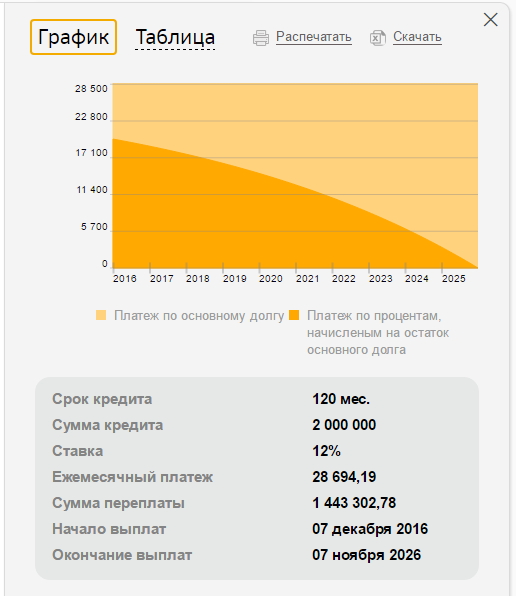

Расчет ипотечного кредита

Ставка ипотечного кредита в «Сбербанке» для покупки готовой квартиры в новостройке или квартиры в строящемся доме — 12%, платежи аннуитетные.

Для займа на таких условиях в 2 млн рублей на срок в 10 лет цифры выглядят следующим образом:

- ежемесячная выплата — 28 694 руб.;

- общая сумма выплат — 3 443 303 руб.;

- переплата по процентам за кредит — 1 443 303 руб.

Нужно иметь в виду, что в «Сбербанке» выдают и более дешевые ипотечные займы.

К примеру, ставка по ипотеке для покупки жилья в новостройке с государственной поддержкой составляет 11,4%, ставка кредита для покупки квартиры на вторичном рынке — 11,25%.

НО, тут важно помнить, что для получения ипотечного кредита придется собрать больше документов (примерный список), чем для получения кредита. Также нужно иметь первоначальный взнос, в зависимости от условий 10-20%.

Ипотека без первоначального взноса бывает, но далеко не во всех банках предлагается и ставка как правило выше на 2-3%.

Расчет стоимости потребительского кредитования

В том же «Сбербанке» ставка для потребительского займа без обеспечения составляет 14,9%, а кредита под поручительство физических лиц — 13,9%.

Расчет выплат при потребительском кредитовании под 13,9% (платеж аннуитетный):

- ежемесячный платеж — 30 933 руб.;

- общая сумма выплат — 3 711 978 руб.;

- переплата по процентам за кредит — 1 711 978 руб.

Здесь нужно уточнить один важный момент. Скорее всего такую большую сумму, на такой длительный срок, под такие проценты вам ни в одном банке не дадут, а если и дадут, то ставка будет не меньше 17% годовых.

При таких условиях, платеж по кредиту составит 34 759 рублей, а переплата за весь срок – 2 171 143 рубля.

Подведем итоги

Даже в том случае, если брать потребительский кредит под поручительство физических лиц по минимальной процентной ставке, он обойдется значительно дороже ипотеки.

Для займа в 2 млн руб. сроком на 10 лет цифры выглядят следующим образом:

- ежемесячный платеж по потребительскому кредиту превышает платеж по ипотеке на 2 239 руб. (при ставке 17% разница 6 065 рублей)

- общая переплата по кредиту увеличивается на 268 675 руб. (при ставке 17% разница 727 840 рублей)

Таким образом, если вам нужны заемные деньги на приобретение жилья, необходимо брать ипотеку — даже в том случае, когда получить ее непросто.

Что выгоднее — ипотека или кредит на квартиру?

За последние полгода популярность займов для покупки недвижимости резко возросла. В 2021 сами квартиры стали дешевле, а процентные ставки банков – ниже. В связи с этим у многих потенциальных клиентов финансово-кредитных учреждений возникает вопрос о том, что лучше: ипотека или кредит. В первую очередь нужно заметить, что ипотека является ничем иным как разновидностью кредита. И в большинстве случаев ее сравнивают с другим видом займа — потребительским нецелевым кредитом.

Ипотека – это такой тип кредита, при котором приобретаемая собственность (недвижимость) становится залогом и гарантирует выполнение обязательств должника. Данный подход снижает риски банка и позволяет удешевить заем.

Банки всегда компенсируют неопределенность в будущем ценой на собственные услуги. Фактически, добросовестные клиенты платят за тех заемщиков, которые не вернут кредит и будут всячески уклоняться от уплаты штрафных санкций (обычно такие составляю 1-2% клиентов банка).

Недвижимость – очень надежный залог. Квартира – не автомобиль, она не может быть угнана или попасть в ДТП, ее невозможно переместить в пространстве и скрывать от коллекторов. А по сравнению с нецелевым кредитом, ипотечный заем тем более смотрится надежно. Количество невыполненных обязательств должников в таком случает намного меньше, а процентные ставки по ипотеке — существенно ниже. Хотя стоимость займа — это далеко не единственное, чем отличается ипотека от нецелевого кредита.

Плюсы и минусы ипотеки

Негативная сторона

Размышляя о том, что целесообразнее – ипотека или кредит на покупку квартиры – нужно учитывать следующие особенности ипотеки.

- Оформление ипотечного займа — процедура долгая. Банк потребует большой пакет документов, будет все тщательно проверять и в итоге может отказать в предоставлении денег.

- Клиенту потребуется купить страховку на приобретаемую недвижимость, а также застраховать собственную жизни и здоровье.

- У ипотеки существует минимальный размер. Очень многие банки неохотно предоставляют суммы меньше 500 тыс. рублей.

- Приобретаемая квартира станет имуществом обремененным залогом. До тех пор, пока кредит не будет погашен, ее не получится продать или использовать для обеспечения по другому кредиту.

- При совершении сделки клиенту нужно будет оплатить процедуру оценки недвижимости.

- Банк выдаст кредит на покупку далеко не каждого объекта недвижимости. Заемщик ограничен в выборе будущего жилья.

- Банки негативно относятся к тому, что в кредитной квартире будут прописаны несовершеннолетние дети или инвалиды. Это затрудняет реализацию обременения.

Что в ипотеке хорошего

Сравнивая варианты приобретения недвижимости и выбирая ипотеку или кредит на покупку квартиры, нужно учитывать и позитивные стороны ипотеки. Их немало:

- процентная ставка по такому займу сравнительно невысока,

- срок погашения кредита велик, что снижает ежемесячный платеж и делает кредит относительно необременительным,

- приобретенные страховки могут действительно оказаться полезными,

- используя ипотечную схему, заемщик получает право на налоговый вычет (уменьшение подоходного налога на сумму платежей банку),

- соответствующая категория заемщиков может использовать такой финансовый инструмент как материнский капитал и существенно сократить тело кредита или первоначальный взнос.

Немаловажным преимуществом ипотеки является и то, что юридическая «чистота» квартиры, которую планируется купить, будет проанализирована не только покупателем, но и специалистами банка, а также службой безопасности страховой компании. Это уменьшает шанс того, что сделку по приобретению недвижимости в дальнейшем оспорят.

Кроме того, оценивая, что выгоднее – ипотека или кредит на квартиру – стоит присмотреться к специальным государственным программам поддержки ипотечного кредитования. Они существенно ограничивают заемщика в выборе квартиры (распространяются только на жилье от аккредитованных застройщиков), но сильно удешевляют кредит. В настоящий момент реально получить заем на 30 лет по ставке меньше, чем 12% годовых. В итоге ежемесячный платеж будет раза в 3-4 ниже, чем при краткосрочном нецелевом потребительском кредите.

Когда имеет смысл брать потребительский кредит на жилье?

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Если имеется возможность выплатить 60-70% от стоимости жилья, а погашение кредита планируется за 3-4 года, то целесообразной может стать ипотека «по двум документам». Такой кредит не создает проблем при оформлении займа, не сильно ограничивает клиента в выборе квартиры и не очень увеличивает процентную ставку.

Оценивая представленные кредитные продукты, нужно учитывать и то, что при ипотеке супруги автоматически приобретают права на недвижимость, даже если заемщиком выступал только кто-то один. В случае с нецелевым кредитом, возможно использование для погашения долга средств, которые находились на счету до брака. Это сделает владельцем квартиры только одного из супругов.

Источник https://moi-ipodom.ru/chto-vygodnee-ipoteka-ili-kredit.html

Источник https://ipoteka-expert.com/ipoteka-ili-kredit-chto-luchshe/

Источник

Источник