7 способов взять ипотеку без первоначального взноса

Взять ипотечный кредит, если нет денег на первоначальный взнос — реально. Хотя банки и предпочитают, чтобы клиент имел на руках 15-20% стоимости квартиры. Для финансовых организаций это означает, что заемщик достаточно платежеспособен и сможет выплачивать кредит в будущем. Но все-таки ипотеку можно взять и без первоначального взноса, и мы расскажем семь известных способов, как это сделать.

Фото: bankiclub.ru

Что называется первоначальным взносом по ипотечному кредиту

Первоначальный взнос по ипотеке — это часть стоимости приобретаемой квартиры (или другой недвижимости), которую заемщик должен иметь на руках. Банк может выдавать жилищный кредит только на условиях внесения такого взноса. Но иногда это не требуется.

В качестве источника первого взноса по ипотеке могут подойти:

- Собственные деньги — накопленные, полученные в дар или наследство вырученные от продажи имущества и т.п.

- Кредитные средства — например, полученные в банке в виде обычного потребительского кредита.

- Уже имеющаяся недвижимость.

Иногда банки готовы выдавать ипотеку, принимая небольшой первоначальный взнос или вовсе обходясь без него. При этом нужно помнить — рассчитывая сумму кредита, в банках прежде всего ориентируются на стоимость квартиры. Ее устанавливает оценщик, анализирующий данный объект недвижимости. Если цена, установленная продавцом, превышает оценочную, минимальный первоначальный взнос вряд ли примут. Разницу между оценочной и рыночной стоимостью выплачивает заемщик, и она будет входить в первоначальный платеж.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

В каких банках можно взять ипотеку без первоначального взноса

На данный момент ипотека без первоначального взноса в чистом виде доступна в очень ограниченном числе банков. При этом нужно готовиться к тому, что это будет либо льготная ипотека по госпрограммам (подходит не всем), либо вариант с залогом другой недвижимости или ликвидной собственности.

В нашей стране работает множество региональных банков, имеет смысл подыскать варианты ипотечного кредитования в одном из учреждений именно вашего региона. Полная информация всегда приводится на официальном сайте любого банка.

Как получить ипотеку без первоначального взноса:

- Заполнить анкету-заявку (у большинства банков это можно сделать онлайн).

- Подобрать подходящее жилье в отведенные сроки.

- Предоставить в банк необходимые документы.

- Подписать договор купли-продажи и кредитный договор.

- После подписания — зарегистрировать право собственности.

- После регистрации права — рассчитаться с продавцом и подписать акт передачи квартиры.

Выгодна ли ипотека без первоначального взноса

Выгода такого варианта только в том, что он дает возможность купить собственную квартиру в кредит сразу. Накапливать деньги на первоначальный взнос не нужно.

Главный недостаток мы уже упоминали — переплата за квартиру получается очень большой. Если вносится первоначальный взнос, сумма кредита меньше, поэтому меньше переплата на процентах. Если же на первый взнос берется потребительский кредит — на эту часть начисляется еще больше процентов, чем на саму ипотеку. А первые несколько месяцев или даже лет ежемесячно приходится вносить довольно большие суммы. Обычно это значит, что на годы вперед можно забыть об отпуске, новом автомобиле и прочих вещах.

Если у вас отсутствуют деньги на первый взнос — найти способ, как взять ипотеку, возможно. Но при этом очень важна оценка собственных финансовых возможностей и правильность сделанного выбора.

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

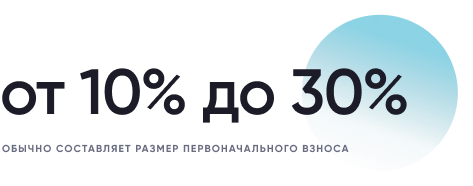

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

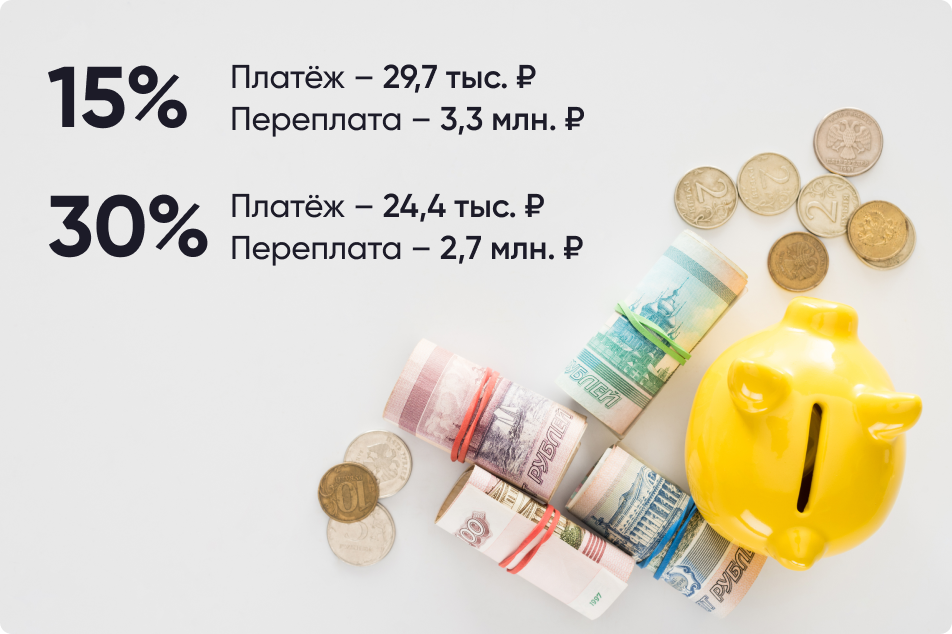

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробности о том, как это сделать, можно прочитать здесь). В 2021 году семьи при рождении первого ребенка могут получить 483 тыс. рублей, а при рождении второго выплата составит 639 тыс. рублей.

Как работает первоначальный взнос по военной ипотеке?

При военной ипотеке первоначальный взнос выплачивается из денежных средств, которые государство перечисляет на специальный счет военнослужащего в течение всего срока службы. Если на момент оформления ипотечного кредита накопленных средств недостаточно, военнослужащий может добавить недостающую сумму из своих средств.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Источник https://bankiclub.ru/ipoteka/7-sposobov-vzyat-ipoteku-bez-pervonachalnogo-vznosa/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/pervonachalnyj-vznos-po-ipoteke/

Источник

Источник