6 банков, чтобы взять ипотечный кредит онлайн + калькулятор расчета

Желание улучшить жилищные условия с помощью кредитных продуктов — распространенное явление. Ипотечный кредит — недешевое удовольствие. Но для большинства россиян это единственный выход приобрести собственное жилье, не откладывая долгие годы на накопление нужной большой суммы. Кроме того, не стоит забывать, что цены на недвижимость постоянно растет, поэтому накопить круглую сумму на покупку квартиры оказывается практически невозможным.

В этой статье поговорим о том, как получить ипотечный кредит с максимальной выгодой и что нужно сделать, чтобы банк одобрил нужную сумму.

Что такое ипотека и в чем ее выгода для заемщика?

Ипотека — программа кредитования на покупку недвижимости. Жилье, приобретенное за кредитные средства, принадлежит собственнику, но числится в залоге у банка до момента полной выплаты долга. В случае непогашения задолженности объект переходит в собственность кредитора.

После внесения последнего платежа обременение снимается и заемщик может распоряжаться имуществом по своему усмотрению, в том числе продавать, дарить или закладывать в качестве залога в других организациях.

Преимущества ипотечного кредита:

- Не нужно копить деньги в течение долгих лет. Стать собственником жилья можно уже через несколько дней после подачи заявки в банк.

- Собственники приобретенной недвижимости вправе получить налоговый вычет.

- При оформлении ссуды можно воспользоваться материнским капиталом для внесения первоначального взноса.

- Проценты по ипотеке ниже, чем по стандартным потребительским кредитам. Риски банка компенсируются наличием залогового имущества.

- Длительный срок погашения позволяет возвращать долг небольшими суммами, безболезненно для семейного бюджета. доступен даже при среднем уровне доходов.

- Банки предлагают специальные ипотечные программы: для молодых семей, для военных, квартиры в новостройках от застройщиков-партнеров на льготных условиях и т.д.

Минусы ипотеки:

- жилье числится в залоге у банка;

- клиент берет на себя долгосрочные финансовые обязательства;

- дополнительные затраты (услуги оценщика, страховка).

4 лучших банка для ипотечного кредита

| Банк | Сумма | Процент | Срок |

| Открытие | До 30 млн. | От 9,3% | До 30 лет |

| ТКБ | До 50 млн. | От 6% | До 25 лет |

| Инвестторгбанк | До 50 млн. | От 8,7% | До 25 лет |

| Beregu.ru | До 40 млн. | От 10% | До 30 лет |

Офисы Открытия есть почти каждом городе, а по условиям подобного вида кредитования офис банка должен располагаться там же, где и приобретаемый в ипотеку объект недвижимости. В ТрансКапиталБанке и ИнвестТоргБанке одни из самых выгодных условий — можно получить кредит от 8,7% годовых, а в ТКБ — еще и снизить до 6% при подключении программы государственной поддержки. Низкие проценты по ипотеке обычно предлагают надежным заемщикам.

А если везде отказали, то обращайтесь в сервис Beregu.ru — подбирает бесплатно именно для вас подходящие варианты ипотечного кредита для новостроек, вторичного жилья и коммерческой недвижимости, в зависимости от требуемой суммы, размера первого взноса и других параметров.

Процентные ставки и условия ипотечного кредита могут чуть отличаться в разных банках, но стандартный комплект документов для его получения выглядит следующим образом:

- оригинал паспорта;

- справка 2-НДФЛ, подтверждающая размер ежемесячного дохода (от зарплатных клиентов банка этот документ не требуют);

- копия трудовой книжки, заверенная работодателем;

- второй документ для идентификации личности, например, СНИЛС или водительское удостоверение;

- анкета заемщика, заполненная на сайте или в офисе банка.

Порядок оформления

Прежде чем обращаться в банк, рекомендуется оценить несколько предложений в разных кредитных организациях и рассчитать размер ежемесячного платежа с помощью ипотечного калькулятора. При возникновении вопросов желательно обратиться в офис кредитора и получить подробную консультацию у менеджера.

Определившись с банком и кредитной программой, переходим к оформлению ссуды.

- заявитель предоставляет полный комплект запрашиваемых документов и заполняет заявку по форме банка;

- кредитор принимает решение в течение 1-3 дней, проверяет КИ и платежеспособность потенциального клиента, звонит работодателю и другим контактным лицам, указанным в анкете.

Участники зарплатных проектов получают ответ по заявке в течение суток — банку не нужны длительные тщательные проверки, вся информация по этому клиенту уже есть в базе.

Если заявка на ипотечный кредит одобрена, заемщик выбирает недвижимость в соответствии с доступным лимитом. Большинство банков дают на это 1-2 месяца, по истечении которых придется заново подавать заявку и проходить проверку.

Разрешается выбирать только те объекты, которые соответствуют требованиям кредитора:

- здание не устарело и не подлежит сносу;

- хороший ремонт;

- законная планировка (или перепланировка);

- наличие необходимых инженерных коммуникаций.

В зданиях старше 30 лет купить квартиру в ипотеку почти невозможно.

Некоторые банки предлагают клиенту перечень строящихся объектов от застройщиков, с которыми они сотрудничают на постоянной основе. При выборе квартиры из этого списка процедура оформления проходит гораздо быстрее.

Если выбранная квартира не числится в списке объектов, рекомендованных банком, проводится экспертная оценка недвижимости. Кредитор вызывает независимого специалиста, который определяет рыночную стоимость и делает отчет об оценке — один отправляет банку, второй отдает заемщику.

Размер ипотеки не может превышать 80-90% от рыночной цены жилья.

Услуги оценщика оплачиваются покупателем — банк издержит эту сумму из одобренной ипотеки или учтет в ежемесячных платежах.

Далее заявитель приносит повторный набор документов:

- согласие на продажу всех собственников жилья;

- кадастровый паспорт;

- выписка из домовой книги и т.д.

Банк изучает документы на недвижимость, проверяет чистоту объекта, отсутствие обременений и принимает окончательное решение. Если выбранная квартира соответствует требованиям, заявитель получает положительный ответ и переходит на следующий этап оформления.

При оформлении ипотечного кредита сотрудник банка предложит заемщику услугу страхования жизни и здоровья. Это добровольная опция, и клиент вправе от нее отказаться. Но следует помнить, что страховка позволяет снизить процентную ставку по ссуде.

А вот страхование приобретаемой недвижимости — обязательная процедура. Она гарантирует кредитору исправное состояние залогового объекта на весь период кредитования.

Страховку выплачивают один раз в год, пока заемщик полностью не погасит долг. Стоимость зависит от разных факторов, например, от года постройки, но в среднем сумма к оплате не превышает 1,5% от остаточной задолженности перед банком. То есть каждый год выплачиваемая сумма уменьшается.

- клиент заключает договор купли-продажи с продавцом жилья;

- заключается кредитный договор с банком;

- в договоре указывается залог, его характеристики, стоимость, требования страхования и т.д..

На изучение условий договора банки дают клиентам до 5 дней.

Для заключения сделки чаще всего используются вариант с банковской ячейкой (депозит):

- клиент арендует банковскую ячейку на определенный срок;

- представитель кредитора, покупатель и продавец считают деньги, выданные банком, и помещают их в ячейку;

- ипотечная сделка регистрируется в Росреестре (заявление на регистрацию заполняет клиент совместно с менеджером);

- после регистрации договора продавец получает доступ к ячейке и забирает деньги.

Регистрация сделки занимает не больше недели, стоимость ячейки на этот период составляет 3000-5000 руб.

Требования к потенциальному клиенту

Большинство банков предъявляют к заемщику базовые требования:

- постоянная прописка на территории РФ;

- стаж на текущем месте работы не менее 6 месяцев, общий трудовой стаж — от 1 года;

- регулярный доход, подтвержденный официальными документами и достаточный для внесения ежемесячных платежей;

- возраст от 20 до 65 лет (некоторые банки повышают нижний предел до 23 лет, а верхний снижают до 55-60 лет);

- хорошая кредитная история, отсутствие открытых просрочек на момент обращения.

Если дохода заемщика недостаточно для получения нужной суммы в ипотечный кредит, он вправе привлечь созаемщиков или поручителей.

Созаемщик и заемщик будут равноправными участниками сделки. Если заемщик не погашает долг, обязанности автоматически переходят на созаемщика. Кроме того, созаемщик имеет право рассчитывать на часть имущества. Поручитель в отличие от него не имеет никаких прав на ипотечную недвижимость, и обязанность по погашению кредита по ипотеке переходит на него только по решению суда.

К 3-м лицам, участвующим в сделке, предъявляют те же требования, что и к заемщику. Желательно привлекать близких родственников с хорошей платежеспособностью.

Крупные российские банки предлагают клиентам ипотечные программы по двум направлениям — для покупки жилья в новостройке (или строящемся жилье) и на вторичном рынке. Первые, как правило, предполагают минимальный первоначальный взнос, поскольку обладают высокой ликвидностью.

Размер первоначального взноса:

- новостройки — до 15%;

- вторичное жилье — до 20-25%;

- частный дом — до 25%;

- без подтверждения дохода — до 50%.

Зарплатным клиентам одобряют ипотеку в первоначальным платежом в 10%.

Как рассчитать ипотеку на калькуляторе

Чтобы заранее знать, сколько вы будете ежемесячно выплачивать банку, можно заранее рассчитать платежи на ипотечном калькуляторе. Это можно сделать онлайн на нашем сайте или сайте любой компании, выдающего такие ссуды. Вводите сумму, которую вы планируете взять в долг у банка (обычно это стоимость жилья — первоначальный взнос 10%-15% от цены), ставку по ипотеке и срок, на который вы планируете ее взять.

Например: цена квартиры 3 450 000, из них первоначальный взнос 450 тысяч, кредит 3 миллиона. Процентная ставка 6% и срок 30 лет. В этом случае ежемесячно вы будете платить 17 986,52 руб.

Условия ипотечной ссуды

Условия по ипотеке зависят от ряда факторов:

- качество кредитной истории;

- наличие фактов просрочки;

- закредитованность заявителя;

- уровень дохода заемщика;

- наличие поручителей;

- наличие имущества в собственности и т.д.

Годовая ставка зависит от срока кредитования. Самая низкая стоимость — по кредитам до 15 лет. При оформлении ссуды на период 15-25 лет ставка возрастает на 0,5-1%, на срок 30 лет — еще на 0,5%. При отказе от страховки добавляется до 1%. Если клиент не зарплатник — еще +0,5%.

Стоимость кредита также зависит от этажности квартиры, района расположения, удобства транспортной развязки и т.д.

Условия по ипотеке:

- сумма — от 100000 руб. до 15-50 млн. рублей;

- срок — от 1 до 30 лет;

- процентная ставка — от 9 до 14% годовых.

Как заработать на ипотеке

Кроме приобретения ликвидного имущества заемщик может получить дополнительные выгоды:

- Если есть основное жилье, собственники ипотечной квартиры могут сдавать ее в аренду. Главное, чтобы арендная плата не была ниже ежемесячного платежа по кредиту.

- Существенная экономия доступна при покупке строящегося жилья (особенно на первых этапах строительства). Когда дом достроится, квартиры будут стоить дороже. Но этот вариант достаточно рискованный.

- Если постоянно мониторить рынок недвижимости, можно сыграть на падении цен. В регионах бывают периоды снижения стоимости жилья, когда на рынке наблюдается избыточное количество предложений. В этот момент самое время брать ипотеку.

Как снизить ставку и повысить шансы на одобрение

Условия ипотечного кредита можно улучшить с помощью простых рекомендаций:

- Предоставить исчерпывающий комплект документов и развернутую информацию о себе. Чем больше сведений о заемщике получит организация, тем выше шансы на выгодные условия.

- Выбирать жилье в новостройках и строящемся жилье.

- Согласиться на услуги страхования (жизни, здоровья).

- Внести большой первоначальный взнос (от 20%). Таким образом заемщик подтверждает свою платежеспособность.

- Привести поручителей.

- Участвовать в специальных программах. Например, в рамках программы «Жилье молодым семьям» ставка может снижаться до 8,5%.

В первую очередь обратитесь в банк, чьими услугами пользовались ранее (например, открытие депозита, оформление кредитки, зарплатной карты и т.д.). Лояльные заемщики могут претендовать на сниженную ставку и повышенный лимит по ссуде.

На какой срок, сколько лет выгоднее брать ипотеку в 2021 году?

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

На сколько лет брать ипотеку – начальные данные для расчета

Зададим первоначальные данные.

Вы хотите купить квартиру:

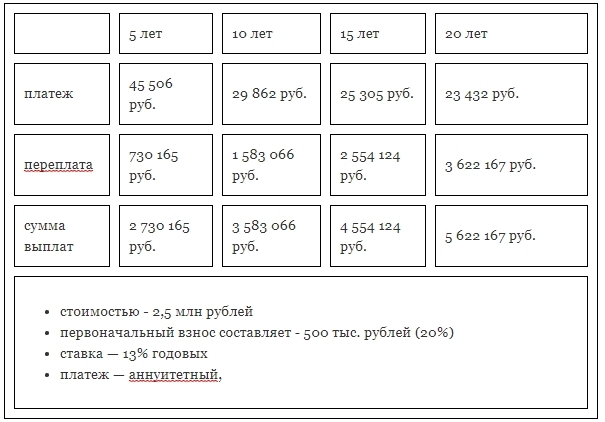

- стоимостью – 2,5 млн рублей

- первоначальный взнос составляет – 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

Ипотечный кредит сроком на 5 лет

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Ипотека сроком 10 лет

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Ипотека на 15 лет

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Ипотечный кредит на 20 лет

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

На какой срок выгоднее брать ипотеку?

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

3 фактора которые нужно учитывать

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Итоговая таблица для сравнения на какой срок выгоднее брать ипотеку

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет оптимальным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты.

При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.

Источник https://usloviyakredita.ru/ipoteka

Источник https://moi-ipodom.ru/na-skolko-let-brat-ipoteku-vygodno.html

Источник

Источник