Реальная доходность инвестиций: акции, облигации, недвижимость и бизнес

Большинство инвесторов преследует главную цель — обеспечить себя и свою семью пассивным доходом.

Планируя инвестиции, важно ответить на вопрос: какой доход я смогу получать со своего капитала? Для этого необходимо понять, на какой реальный доход от тех или иных инвестиций можно рассчитывать.

Ведущий финансовый консультант компании “Личный капитал” Борис Кожуховский проанализировал доходность акций и облигаций различный эмитентов, недвижимости и бизнеса, чтобы вы могли объективно оценить рынок и избежать рисков в сегодняшней ситуации.

Для того чтобы оценить, какую сумму можно получать с капитала, нужно знать один из важных макроэкономических параметров — ставку центробанков стран, эмитирующих ту или иную валюту, т.е. ставку безрисковой доходности для инструментов в данной валюте.

В России ее устанавливает ЦБ РФ, в США — Федеральная резервная система (ФРС), в еврозоне — Европейский центральный банк (ЕЦБ).

На 01 июля 2020 г. такая ставка в России составляет 4,5%, в США — 0,275%, в Европе — 0%, в Великобритании — 0,1%, в Японии – -0,1% (показатели по каждой стране можно уточнить на сайте Trading Economics).

Другим ориентиром в определении размера накоплений выступает доходность десятилетних государственных облигаций в собственной валюте.

Для РФ она составляет 5,94%, для США — 0,68%, для Германии – -0,44%, для Швейцарии – -0,41%, в Великобритании — 0,2%

! В Германии и Швейцарии доходность 10-ти летних государственных облигаций отрицательная.

Для сравнения: для десятилетних гособлигаций РФ в долларах США доходность составляет 1,25% годовых.

РЕАЛЬНАЯ ДОХОДНОСТЬ АКТИВОВ

Безрисковая доходность обеспечивает 100% сохранность вложенного капитала и накопленного дохода. Однако эта величина для многих может показаться слишком низкой.

Для повышения доходности инвестор должен принять на себя дополнительные риски, которыми можно разумно управлять, изменяя пропорции классов активов в своем портфеле.

Посмотрим на реальную дивидендную доходность разных инструментов (в долларах), которые используются для получения пассивного дохода.

- акции США — 3,42%;

- акции развитых стран — 3,61%;

- привилегированные акции США — 5,61%;

- акции сектора недвижимости — 7,06%;

- облигации инвестиционного рейтинга — 3,30%;

- облигации развивающихся стран — 4,74%;

- спекулятивные облигации США — 5,99%;

- альтернативные инвестиции — 4–8%.

Таким образом, при инвестировании в долларах США можно рассчитывать на среднюю доходность от 3% до 6% годовых до уплаты налогов.

Доходность рублевых инструментов

- Доходность облигаций связана со ставками ЦБ и меняется согласно им:

2. Доходность жилой недвижимости в РФ, по данным опросов клиентов нашей компании, составляет около 5–7%, коммерческой — 8%–12%

3. Прямые инвестиции в бизнес в среднем позволяют рассчитывать на 25% годовых. Информация собрана с площадок краудфандинга, таких, например, как Money Friends.

Интересная ситуация складывается в последний год на рынке российских акций: крупные компании, особенно с госучастием, начали выплачивать своим акционерам щедрые дивиденды. Доходность некоторых эмитентов исчисляется двузначными цифрами.

Есть перспективы высоких дивидендов в электроэнергетике, нефтегазовой отрасли и телекоммуникационных компаниях.

Например, текущая дивидендная доходность компании «ЛУКОЙЛ» — 8,47%, Ростелекома – 9,62%, ФСК ЕС — 9,72%, МТС — 8,89%, Россети — 9,17%, Газпром – 7,7%.*

*Не является инвестиционной рекомендацией. Данные приведены в ознакомительных целях. Источник – сайт www.dohod.ru

Однако такая ситуация имеет негативные стороны: компании выплачивают высокие дивиденды, когда не видят смысла в реинвестировании в собственный бизнес, т.е. не находят перспектив роста. Следовательно, регулярность таких дивидендов под огромным вопросом, и выплаты могут прекратиться, если произойдет ухудшение конъюнктуры рынков. Например, в апреле этого года Центральный банк РФ рекомендовал всем банкам отказаться от выплаты дивидендов, и направить деньги в капитал самих банков.

Сколько может получать рантье?

Исходя из этих данных, можно вычислить, на какой реальный рентный доход от капитала можно рассчитывать.

Например, капитал в $1 млн дает $30–50 тыс. в год. С учетом НДФЛ 13% сумма снизится до $26 100–43 500, или $2175–3625 в месяц (по текущему курсу это около 152 000–253 000 руб.).

Здесь речь идет о чистом пассивном доходе без расходования тела капитала.

Если инвестор хочет знать, какой капитал ему нужно накопить для получения желаемого дохода, то можно провести расчет от обратного.

Допустим, желаемый пассивный доход — $5 тыс. в месяц. С учетом НДФЛ 13% сумма составит $5750. Так, в год инвестор получит $69 тыс. (5750 × 12 = 69000). Заложив достаточно реальную ставку доходности в 4,5%, можно достичь необходимого капитала в $1 533 333 (69000 / 0,045 = 1533333).

Для инвестиций в рублях можно использовать ставку доходности в 5%–8%.

Следовательно, чтобы получать ежемесячно 200 000 руб., необходим капитал около

35 млн руб.: 200000 (руб. в месяц) × 12 месяцев = 2400000 руб. в год, или

2800000 руб. с учетом налогов.

По ставке 8% годовых эта сумма составляет 35 млн руб. (2800000 / 0,08 = 35000000 руб.).

Подобные расчеты можно сделать самостоятельно, воспользовавшись онлайн-калькулятором.

Куда вложить деньги под высокий процент

Со снижением ставок центрального банка доходность банковских вкладов тает буквально на глазах и уже не перекрывает средний показатель инфляции в 6-7%. В связи с этим в ближайшее время вырастет спрос на высокодоходные финансовые инструменты. Поэтому сегодня обсудим ТОП-5 способов, куда вложить деньги под высокий процент, но с возможностью контролировать и управлять риском.

- Определяемся с желаемой прибылью

- ТОП-5 способов, куда вложить деньги под высокий процент

- Правила прибыльного инвестирования

Куда вложить деньги под высокий процент

Способов, куда вложить деньги под высокий процент сейчас множество, поэтому перед их изучением важно ответить себе на пару вопросов:

- на какой риск потери денег вы готовы пойти ради высоких прибылей,

- сколько времени готовы потратить на освоение и тестирование способов высокого заработка.

У каждого человека высокий процент – это своя цифра. Для кого-то это:

- 2-3% в неделю или 25-35% в год,

- 10-20% в месяц или 80-100% годовых,

- 100% ежемесячно.

Важно понимать, что высокие проценты доходности подразумевают соответствующие риски от 10-15% до 100%. Чтобы оставаться в прибыли нужно подбирать и рассчитывать соотношение риска к прибыли не менее 1:2 или 1:3 и уже на этой основе выбирать способы, куда вложить деньги под высокий процент. С учетом вышесказанного рассмотрим самые распространенные варианты инвестирования денег.

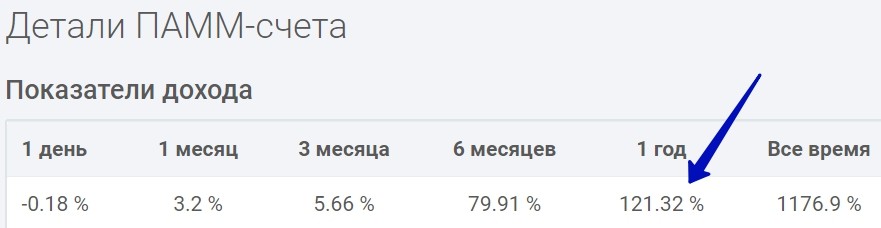

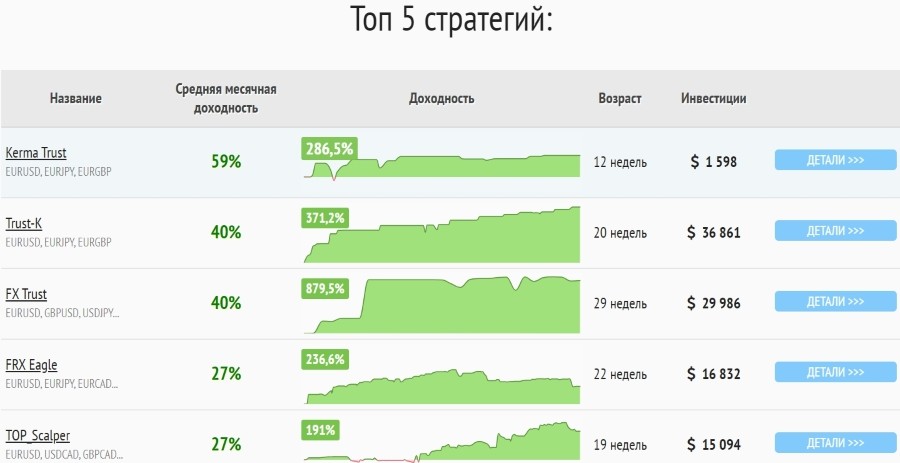

Заработок на ПАММ счетах

ПАММ счет идеально подойдет для тех, кто только начал осваивать прибыльное инвестирование, и у него нет свободного времени, но есть жгучее желание получать весомый доход на сбережения. В таком случае инвестировать капитал в ПАММ счета – идеальный вариант.

Инвестирование в ПАММ счета – это взаимовыгодная система. Инвестор совершает минимальные действия и получает пассивный доход, который в некоторых случаях превышает 80%-100% годовых.

- Памм счета отзывы вкладчиков

При этом управляющий счетом совершает сделки на рынке форекс. Заработанные таким образом деньги распределяются между инвесторами. Размер профита напрямую зависит от той суммы денег, которая изначально была вложена. Инвестиции в ПАММ счета приносят ощутимый доход, несмотря на сохранение определенного риска, который в данном случае ограничен только стратегией управляющего. Поэтому диверсификация рисков между 3-5 управляющими в данному случае обязательна.

Положительные стороны данного способа инвестиции:

- Низкий порог для входа – от 10 долларов.

- Инвестору не требуется иметь больших знаний и опыта в торговле на Форекс.

- Управляющий трейдер не имеет прямого доступа к вашему счету, что исключает возможность обмана.

- Имеется много различных счетов, у каждого их которых свой уровень риска: от минимальных с доходностью 1-3% в неделю до максимальных, способных за две недели дней удвоить сумму депозита.

- Инвестор при желании может отслеживать действия Трейдера.

- Есть возможность инвестировать в несколько ПАММ счетов, выбирая те, которые приносят самый большой доход.

Недостатком такого метода считается то, что ни один брокер или управляющий не может гарантировать отсутствие потерь, и соответственно, не несет ответственности за потери клиента. Это значит, что на одной неделе Инвестор может получить хороший профит, а вторая может оказаться не столь удачной и закрыться с убытком.

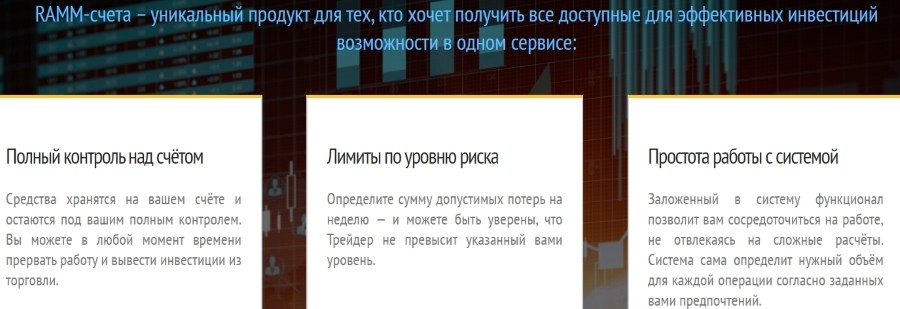

- Инвестирование вRAMMсчета

Ramm счета – вид вложений, отличительной чертой которого является то, что Инвестор может контролировать риски и совмещает это с тем, что копирует сигналы успешных Трейдеров.

Потенциальная прибыль от вложений в RAMM-счета при соблюдении риск менеджмента, в среднем составляет от 7 до 60% в месяц.

Если сравнивать с инвестированием в ПАММ-счета, то в данном случае сделки управляющего копируются на вашем счете, что позволяет инвестору вмешиваться в деятельность управляющего. Например, Инвестор может в любой момент закрыть сделку и вывести деньги.

Положительные стороны инвестирования в RAMM счета:

- Есть возможность использовать несколько разных, отличных друг от друга стратегий на одном счете и совмещать их. Например, копировать достаточно смелые стратегии торговли, у которых выше как потенциальные риски, так и потенциальные доходы, одновременно с более стабильными и безопасными стратегиями с меньшим доходом.

- Инвестор сам рассчитывает и закладывает процент приемлемых для него потерь, которые он может позволить себе потерять в течение недели и за одну сделку. В случае, если торги оказались не удачными для него, как только достигается установленный уровень риска, сделка закрывается автоматически, тем самым ограничивая потери инвестора.

Я инвестирую в ПАММ и RAMM счета через брокеров:

- Roboforex

- Amarkets

- Более 10-лет работы на рынке форекс,

- Доверие 1 000 000 клиентов в 170 странах,

- Возможность контролировать риски по сделке и за неделю,

- Расширенная статистика с доходностью по Ramm-счетам по неделям,

- Моментальный автоматический вывод средств,

- Свыше 1000 положительныхотзывов трейдеров.

- Более 12 лет успешной работы на финансовых рынках,

- Крутые аналитики с ежедневными прогнозами,

- Акция: проверенные годами управляющие со стабильной доходностью 1-5% в неделю,

- новый сервис по RAMM-инвестированию

- Пополнение счета без комиссии,

- Вывод средств за 2-3 мин.,

- 98% положительныхотзывов клиентов.

Результаты моих инвестиций можно найти в еженедельных отчетах.

Перспективные криптовалюты 2021

Криптовалюта или “виртуальные деньги” популярность которых неуклонно растет и будет расти в будущем является перспективным рынком для высоких заработков. Несомненным плюсом является то, что инвестировать в них можно, располагая небольшой суммой. Грамотные вложения в криптовалюту могут принести ощутимый доход, главное грамотно подойти к выбору криптомонет.

Перспективы по отдельным криптовалютам в 2021-2023 годах:

- Bitcoin (BTC) также будет доминировать на рынке среди всех остальных монет.

- Ethereum остается одной из самых стабильных платформ. В 2020 году общее количество ETH составило уже около 100 миллионов монет.

- Ripple (XRP) дает многообещающие прогнозы. Партнерство с Western Union свидетельствует о том, что данная криптовалюта интересна для крупных компаний и может вырасти в несколько раз в ближайшее время.

Об инвестировании в криптовалюту на сайте есть масса полезной информации, как для начинающий, так и для опытных инвесторов:

- Как заработать на криптовалюте,

- Прибыльные стратегии инвестирования в криптовалюту,

- Какой кошелек завести для операций с криптой.

Инвестиции через Индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет дает возможность любому резиденту РФ при достижении им 14-летнего возраста и получении паспорта гражданина РФ заниматься инвестированием своих денежных средств в ценные бумаги, выпускаемые российскими государственными и частными компаниями. Кроме того, владелец ИИС может получить:

- возврат по налогу на доходы физических лиц,

- или освобождение от налога прибыли, полученной через ИИС (2-ой варианты налогового вычета).

Средствами на ИИС Инвестор может распоряжаться самостоятельно, выбрав соответствующую стратегию по уровню риска:

- Консервативная с минимальными рисками подразумевает покупку облигаций федерального займа с доходностью 6-8% годовых. Такой способ считается одним из самых безопасных и надежных, так как исполнение обязательств по нему гарантирует государство. Прибыль с учетом возврата НДФЛ доходит до 19-26%.

- Умеренная стратегияподразумевает принятие риска до 20-35% при доходности в 35-60%. Для этого средства ИИС вкладываются в приобретение российских дивидендных акций и акций роста с высокой доходностью.

Портфель можно разбавить иностранными дивидендными ценными бумагами, а для снижения уровня риска – облигациями и еврооблигациями.

- Агрессивная стратегия основывается на краткосрочной торговле акциями через ИИС, отслеживая движения курса ценных бумаг. Это самый рискованный путь, из-за того что повышается риск возможных потерь 70-80% от вложений. Поэтому применение правил мани менеджмента в данном случае обязательно, чтобы не слить весь капитал. Вместе с увеличением риска потенциальный доход практически неограничен и способен достигать 100-1000% годовых.

Куда вложить деньги под высокий процент: Акции

Высокую доходность можно получить через инвестирование в акции через обычный брокерский счет без ИИС. Основным преимуществом данного способа является отсутствие ограничений на снятие средств в течение 3 лет, как с индивидуальным инвестиционным счетом, если вы захотите воспользоваться вычетом по НДФЛ. При совершении операций с акциями через брокерский счет вы можете в любой момент вывести заработанные деньги. Чтобы добиться высокой доходности в этом случае следует отдавать предпочтения акциям с высоким потенциалом роста. Конечно кризис 2020 года внес свои коррективы, но сейчас еще много отраслей, которые в ближайшие 3-6 мес., по мнению экспертов, покажут ошеломительный рост:

- Акции IT сектора,

- Акции американских авиакомпаний,

- Ценные бумаги круизных компаний.

Однако выбор компаний с акциями роста требует знаний фундаментального и технического анализа акций и терпения и выдержки, чтобы дождаться прибыли в 30-70-100%.

Правила прибыльного инвестирования

- Важно заранее определиться с целью инвестирования.

Понять чего конкретно вы хотите и чего ожидаете. Долгосрочные вложения сильно отличаются от краткосрочных. Высокая прибыль за короткое время повышает риски, долгосрочные инвестиции с меньшей доходностью гораздо надежнее.

- Правильная оценка соотношения потенциального дохода и возможного риска.

Любые операции, связанные с инвестированием и работой на финансовых рынках, предполагают определенную долю риска. Соответственно инвестировать нужно так, чтобы вероятность заработать превышала потенциальный риск потери в 2-3 раза и больше.

- Нужно инвестировать только свободные деньги, то есть те деньги, потеря которых не станет для вас катастрофичной.

Никогда не нужно вкладывать последние деньги, и сбережения, отложенные на продукты, оплату коммунальных и арендных платежей и т.д.

- Не принимайте быстрых и интуитивных решений.

Конечное решение насчет входа в ту или иную инвестицию принимается на основе анализа ситуации и просчета соотношения риска к прибыли. Только подход позволить получать стабильную прибыли и сохранить капитал.

- Не рекомендуется использовать только один инструмент для инвестирования.

Ни один грамотный эксперт по инвестициям не посоветует вложить весь капитал только в один инструмент. Даже 100$ спокойно можно распределить на несколько финансовых активов (например, купить недорогие акции или облигации за 1000 руб., а оставшиеся деньги вложить в RAMM-счета).

- Изучите все способы, их положительные и негативные стороны, потенциальные риски, прежде чем что-то выбрать.

Не вкладывайте деньги, не разобравшись в объекте инвестирования.

- Дисциплина.

Без нее все выше сказанное не имеет смысла. Если хотите вложить 1 раз большую сумму и не пополнять ее, то дисциплина будет в том, чтобы не снять и не потратить деньги. Если планируете делать дополнительные пополнения, то главная задача – делать это регулярно (раз в месяц, квартал, год) и не пропускать платеж.

Я специально не расписывал такие способы, куда вложить деньги под высокий процент, как пирамиды, обещающие от 1% в деньги или организации микро финансирования, поскольку в первом случае вы рано или поздно потеряете весь депозит, а второй требует высоких первоначальных вложений, как правило, от 1 млн. рублей и больше. Вышеуказанные способы более надежны и доступны с капиталом от 1000 руб., поэтому вы можете приступить к инвестированию уже сегодня или завтра.

Источник https://lkapital.ru/2020/07/06/realnaya-dohodnost-investiczij-akczii-obligaczii-nedvizhimost-i-biznes-2/

Источник https://livetouring.org/vlozhit-dengi-pod-procent/

Источник

Источник