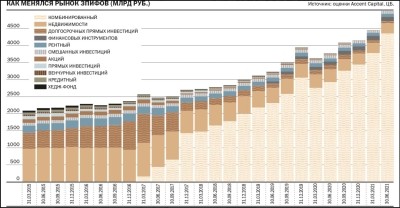

Пандемия и локдауны не смогли удержать спрос неквалифицированных инвесторов на закрытые паевые инвестиционные фонды (ЗПИФ), ориентированные на рентную недвижимость. С начала года активы таких фондов выросли более чем на 40%, до 34 млрд руб. Управляющие в основном предлагают ЗПИФы на торговую и складскую недвижимость, сегменты, менее всего пострадавшие из-за эпидемии. Впрочем, бизнес научился подстраиваться под меняющуюся конъюнктуру, поэтому в будущем году не исключено расширение направлений для инвестиций, в том числе за счет гостиничного бизнеса.

Российский рынок доверительного управления и коллективных инвестиций по итогам третьего квартала составил 10,5 трлн руб. Об этом свидетельствуют оценки рейтингового агентства «Эксперт РА». С начала года объем активов под управлением УК вырос почти на 1 трлн руб. Это сопоставимо с приростом за аналогичный период 2020 года. Однако если в прошлом году основным локомотивом роста выступала розничная часть бизнеса, то в этом основной прирост обеспечили активы ЗПИФов. По словам директора по страховым и инвестиционным рейтингам «Эксперт РА» Дианы Сергиенко, только по итогам третьего квартала прирост активов ЗПИФов составил 308 млрд руб.

В значительной степени рост объема ЗПИФов в третьем квартале был обусловлен существенной положительной переоценкой рыночных активов в отдельных ЗПИФах для квалифицированных инвесторов, отмечает госпожа Сергиенко. Уверенно растет и число персональных и розничных ЗПИФов недвижимости. На конец третьего квартала объем активов в последнем классе фондов, по оценкам «Эксперт РА», увеличился на 45,5%, до 86 млрд руб.

Рентный подход

По оценкам Accent Capital, за три квартала активы рыночных ЗПИФов коммерческой недвижимости выросли на 9,6 млрд, до 33,7 млрд руб. Это сопоставимо с ростом за весь 2020 год. В качестве объектов инвестирования розничных фондов коммерческой недвижимости выступает в первую очередь недвижимость торговая и складская. По оценкам Accent Capital, объем логистической недвижимости в таких ЗПИФах вырос по итогам девяти месяцев на 7,4 млрд руб., до 15,2 млрд руб., торговая недвижимость прибавила только 2,7 млрд руб., до 15,8 млрд руб. Объем офисной недвижимости снизился с 3,2 млрд руб. до 2,5 млрд руб., гостиничный же бизнес до сих пор не представлен.

Разборчивость управляющих связана с пандемией коронавируса, которая по-разному влияет на разные сегменты коммерческой недвижимости. По мнению гендиректора УК «Велес Траст» Дмитрия Осипова, последнее ухудшение эпидемиологической ситуации и новый ноябрьский локдаун показывают, что вирус с нами надолго, и это еще более ускоряет перестройку поведения потребителей товаров и влияет на предпочтения управляющих.

Гостиницы и офисы

В числе наиболее пострадавших секторов остается гостиничный бизнес: он сильно зависит от деловой и туристической активности. «Из-за пандемии существенно изменилась целевая аудитория, представленная теперь в основном внутренним спросом, который, во-первых, более короткий в контексте планирования поездок, а во-вторых, более волатилен с точки зрения реакции на локдауны с связи с резкой отменой заездов и эвент-событий»,— отмечает директор по альтернативным инвестициям «Альфа-Капитала» Андрей Богданов.

Вместе с тем в текущем году ситуация в гостиничном бизнесе лучше, чем в 2020 году. По оценкам господина Богданова, средний уровень загрузки московских номеров стабилизировался в этом году на уровне 60% против 10–40% в прошлом году и 80% — до пандемии. Заместитель гендиректора компании Ales Capital Елена Алюшина ожидает возвращения уровня загрузки 2019 года только в 2023 году. «За счет работы над затратами некоторые гостиничные форматы смогли повысить маржинальность»,— отмечает госпожа Алюшина.

Офисная недвижимость также остается под давлением пандемии, так как компании по-прежнему вынуждены часть сотрудников держать на удаленке. «Многие компании отказываются от классической аренды, предпочитая снимать коворкинги, где они могут получить не только помещение, но и полный комплекс необходимых для работы услуг, включая мебель, оргтехнику. Многие компании отдают предпочтение дистанционным форматам работы»,— отмечает заместитель гендиректора «КСП Капитал УА» Дмитрий Ярцев.

Ритейл ритейлу рознь

В локдауны сильно страдают и крупные торговые центры, которые из-за карантинных ограничений вынуждены простаивать. По словам гендиректора УК «Сбер Фонды Недвижимости» Екатерины Черных, даже неделя ограничений и частичного закрытия многих ритейлеров в торговых центрах скажется на арендной выручке. «Расходы на эксплуатацию торговых центов растут в силу инфляции, доходы от аренды снижаются. Чтобы сохранить арендаторов, собственники будут искать компромиссные условия по скидкам»,— полагает Дмитрий Осипов.

Впрочем, после снятия ограничений отложенный потребительский спрос отчасти компенсирует выпавшие за это время доходы магазинов. «Если смотреть на горизонте в 3–5 лет, за который в основном формируются фонды, то текущие ограничения не должны оказать заметного влияния. К тому же торговая недвижимость, как и в целом сектор ритейла, уже давно живет в режиме высокой неопределенности, поэтому к каждой новой волне ограничений они подходят более подготовленными — развивают онлайн-каналы, доставку и другие способы адаптации к происходящему»,— считает госпожа Черных.

Особняком в сегменте торговой недвижимости стоит стрит-ритейл — это небольшие магазины у дома, продуктовые магазины, аптеки, которые продолжали работать и в локдаун. «Стрит-ритейл во время ограничений чувствует себя довольно уверенно, потому что у них клиентский поток и выручка, как правило, увеличиваются. Людям просто больше негде покупать товары. Фастфуд переориентировался на доставку и даже до ограничений и локдауна развивал это направление. Негативное влияние локдауна будет обусловлено скорее бизнес-моделью конкретной компании»,— считает Екатерина Черных.

По словам Дмитрия Осипова, стрит-ритейл всегда был хорошей инвестицией, но для профессиональных инвесторов. Причина тому — возможные более высокие риски, к которым можно отнести потерю арендатора, предоставление избыточных скидок, риск проверок контролирующих органов, потери клиентского потока из-за строек или изменения пассажиропотоков. «Это все требует очень профессионального подхода»,— предупреждает господин Осипов.

Складская недвижимость

Локдауны сыграли на руку только складской недвижимости, спрос на которую резко вырос в последние годы. По словам Дмитрия Ярцева, пандемия значительно изменила поведение покупателей, существенно выросло количество товаров, которые заказываются с доставкой на дом. В итоге поменялась логистическая цепочка поставки товаров потребителю. Если раньше товар поставлялся на распределительный склад, а оттуда в торговые центры, то сейчас товар поставляется непосредственно потребителю или в точку выдачи.

Складскую недвижимость управляющие делят на два вида — на внутригородскую и загородную. При этом наиболее дефицитными считаются объекты внутригородской логистики: склады последней мили, дарксторы, дарккитчены и т. д. «Доставка продуктов за 15 минут, как это сейчас происходит, требует полной перестройки инфраструктуры. Отсюда и огромный спрос, который не будет удовлетворен еще года два. Цена на объекты растет, растут ставки аренды»,— отмечает Дмитрий Осипов.

Запас роста

До конца года и в следующем году управляющие ожидают сохранения высоких темпов роста активов розничных фондов недвижимости. При этом они полагают, что опережающие рынок темпы сохранит только сектор складских комплексов и логистической недвижимости. «С одной стороны, повышенный спрос со стороны арендаторов будет способствовать росту арендных ставок и, соответственно, выручки от аренды. С другой — спрос со стороны инвесторов на сами объекты оказывает давление на потенциальную доходность, потому что уже сейчас можно говорить о некотором перегреве цен в этом сегменте»,— отмечает госпожа Черных.

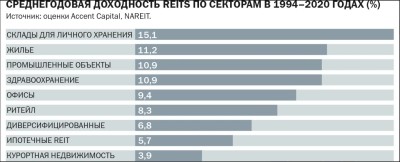

Доходность вложений в складскую недвижимость может быть на уровне 10% и выше, считает Екатерина Черных. Дмитрий Ярцев ожидает доходности этого года в диапазоне 8–12%. В отношении перспектив года следующего участники рынка более осторожны. По словам господина Ярцева, все будет зависеть от эпидемиологической ситуации, локдаунов и ограничительных мер. «Диапазон доходностей в зависимости от принимаемого отраслевого и специфического риска, если изменять его ставкой капитализации в ближайшее время — до года, скорее всего, останется примерно на текущих уровнях — в диапазоне 9–11% в метрополиях и 12–15% в регионах»,— считает господин Богданов.

Участники рынка видят возможности заработать и в других сегментах недвижимости, как торговой, так и офисной. По мнению Екатерины Черных, сейчас можно приобрести качественную торговую или офисную недвижимость с дисконтом, который даст доход пайщикам во время продажи объекта и компенсирует как раз тот выпавший в какой-то момент доход от арендного потока. «Была пауза в строительстве новых объектов офисной недвижимости, сформировался дефицит качественного предложения. Новый график работы, совмещающий удаленный режим и присутствие в офисе, сформировал новые требования к офисным комплексам. Себестоимость строительства офисных комплексов будет расти, ставки аренды тоже»,— предупреждает Дмитрий Осипов.

Не исключается появление фондов и на другие сегменты недвижимости, например гостиничную. По словам Елены Алюшиной, гостиничный бизнес при грамотном формате и управлении является гаванью сохранения капитала за счет исключительной адаптивности этой индустрии к финансовым и политическим кризисам. «Мы видим движение на рынке в сторону появления в ближайшие год-два новых инвестиционных идей в рамках ЗПИФ, которые будут базироваться на гостиничных портфелях»,— говорит госпожа Алюшина. «Если мы увидим, что, например, гостиничная недвижимость сможет обеспечить нашим клиентам 9–10% годовых, то сделаем такой фонд. Пока уровень доходности в этом секторе заметно ниже, а у нас есть возможность дать такую доходность клиенту с другими типами недвижимости»,— поясняет Екатерина Черных.

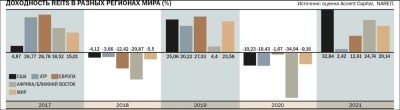

Впрочем, такого же разнообразия недвижимости, как в западных REIT, управляющие не ждут. Этому мешают и ограниченный спрос на подобные продукты, и действующие регуляторные ограничения. «Практически все RIET-фонды используют кредитное плечо в своей работе, в России есть ограничение в привлечении кредитного плеча в фонды для неквалов. Также мы не можем приобретать в такие фонды строящиеся или еще не сданные в аренду объекты, что тоже могло бы дать потенциально более высокую маржу для инвесторов»,— сокрушается Екатерина Черных. К тому же, как отмечает Андрей Богданов, ряд нормативных ограничений усложняют совершение сделок для фондов, до сих пор не развиты привлечения с помощью инвестиционных обязательств (commitment, обязательство пайщика внести средства к покупке актива).

С оглядкой на ЦБ

Ужесточение денежно-кредитной политики ЦБ может внести коррективы в прогнозы управляющих. 21 октября Банк России повысил ключевую ставку на 0,75 процентного пункта (п. п.), до 7,5%. Участники рынка ожидали подъема лишь на 0,25–0,5 п. п. Одновременно регулятор повысил оценку среднегодового уровня ключевой ставки в 2022 году до 7,3–8,3%. По словам Андрея Богданова, повышение безрисковых ставок, произошедшее вслед за ростом ключевой ставки, будет оказывать влияние на доходность рентных фондов.

Однако в отличие от ликвидных инструментов фондового рынка коммерческая недвижимость реагирует на движение базовых ставок гораздо медленнее. По словам Андрея Богданова, недвижимость более инертна, что обусловлено длинным циклом сделок — от полугода до года и выше, а значит, и более поздней реакцией участников рынка в отношении цен по активам. «Первая реакция скорее торможение инвестиционных сделок для проведения переоценки будущего рынка. Если рост ставок будет длительным, то и в ставках доходности недвижимости наметится рост»,— полагает Андрей Богданов. По его оценкам, при долгосрочной инфляции и высоких безрисковых ставках доходности для новых сделок вырастут на процентный пункт, а для действующих портфелей — соответствующее снижение доходности в части динамики стоимости портфелей.

Однако рост ключевой ставки влечет за собой рост ставок по депозитам, а они для частного инвестора зачастую являются бенчмарком для оценки доходности рентного фонда. И при примерно равных доходностях инвестор может выбирать более безопасный банковский депозит. «Поэтому в случае дальнейшего роста ключевой ставки управляющие во избежание оттока инвесторов будут за счет индексации арендных ставок стараться повышать доходности рентных фондов»,— считает Дмитрий Ярцев. Но, как отмечает Андрей Богданов, гросс-доходность (доходность до уплаты вознаграждений/расходов за управление и налогов) во всех секторах недвижимости результативнее ставок по вкладам, поскольку недвижимость по определению более рисковый класс активов, требующий больше премии в доходности.

Читайте нас в телеграм

Источник