На ваш счет начислен инвестиционный доход

СберНПФ подвел итоги инвестиционной деятельности за 2020 год.

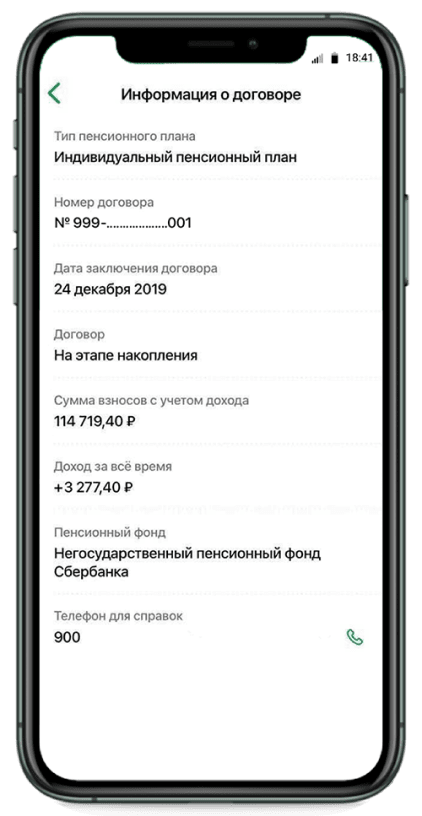

Итоги инвестиционной деятельности

Узнайте точную сумму дохода

Целью нашей инвестиционной политики всегда были и остаются гарантирование сохранности ваших накоплений, их защита от инфляции и обеспечение конкурентной доходности, сопоставимой с альтернативными инструментами долгосрочных сбережений».

Больше информации по ссылке

Александр Зарецкий

Генеральный директор СберНПФ

Деньги делают деньги

В основе ИПП — капитализация процентов. Это обеспечивает прирост капитала в геометрической прогрессии, так как проценты начисляются на уже начисленные проценты. Например, вы ежемесячно откладываете по 10 000 рублей. Средняя доходность НПФ за последние 10 лет — 7%.

Ставка доходности применяется к каждому взносу пропорционально количеству дней, в течение которых деньги находятся на счёте, т. е. количеству дней инвестирования.

Как это работает

Для формирования накоплений достаточно даже небольшой суммы. Что будет, если сформировать привычку откладывать на пенсионные накопления всего 100 рублей в день или 3000 в месяц под ставку 6%?

Позаботьтесь о ваших накоплениях сейчас, чтобы обеспечить себе комфортную пенсию. Инвестируйте в будущее!

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «НПФ Сбербанка» и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

АО «НПФ Сбербанка» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «НПФ Сбербанка» со всеми сторонами:

- — клиентами, потенциальными клиентами, их родственниками или представителями;

- — контрагентами и партнерами (как существующими, так и потенциальными);

- — сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и транзакциях и т.п. при помощи веб-сайта и мобильных приложений АО «НПФ Сбербанка» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные, в том числе трансгранично, строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

*GDPR – Регламент №2016/679 Европейского парламента и Совета Европейского Союза «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» General Data Protection Regulation

**Под термином «персональные данные» понимается любая информация, относящаяся к идентифицированному или идентифицируемому физическому лицу («субъект данных»). В состав персональных данных могут входить фамилия, имя, отчество, номер телефона, почтовый адрес, паспортные данные, сведения об образовании, доходах, предыдущих местах работы, а также другая информация, например, файлы cookie

Как посчитать доходность инвестиций – краткий ликбез

Что можно назвать хорошим результатом торговли на фондовом рынке – прибыль в десять процентов годовых? А восемь процентов – этого достаточно? Сегодня я на примерах покажу, как вычислить доходность инвестиций, и почему контроль над ней не стоит игнорировать.

Зачем рассчитывать доходность инвестиций

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

- не принимается во внимание реинвестирование дивидендов и купонов;

- вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

- не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

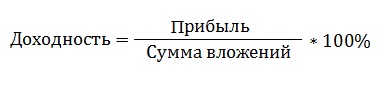

Формула расчёта доходности инвестиций

Доходность – относительный показатель, выражаемый в процентах. Не следует путать с прибылью – абсолютной величиной, измеряемой в рублях, долларах и т. д. Самая простая формула имеет такой вид:

Мошенники в сфере обучения финансовой грамотности

Троянское обучение: как сегодня разводят инвесторов

Под прибылью следует понимать две величины:

- разницу между ценой актива при его покупке и суммой, за которую он был продан;

- доход, полученный за счет владения активом, например, дивиденды.

Но цифра, которую дает эта формула, мало что говорит. Для расчета доходности следует использовать более сложные подходы. В первую очередь нужно учесть период, за который была получена прибыль. Если он не равен году, то необходимо добавить показатель степени 365/T.

Например, за 500 дней вы получили доходность 15%. Ваш годовой результат 10,74%.

Доходность с учетом дополнительных вложений

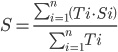

Многие из долгосрочных инвесторов пополняют свой брокерский счет каждый квартал или месяц. В этом случае нельзя судить о фактической доходности, полученной за год, только на основании первой формулы. Для корректного расчета требуется сначала найти средневзвешенную сумму инвестирования, которая будет находиться в знаменателе. Она определяется так:

Здесь Ti – временной интервал, а Si – капитал, который работал на его протяжении. Например, в первый день каждого квартала вы вносили по 100 тыс. руб. В этом случае средневзвешенная сумма за год равна:

S = (3*100 + 3*(100 + 100) + 3*(100 + 100 + 100) + 3*(100 + 100 + 100 + 100))/12 = 250 тыс. руб.

Именно эту цифру вы будете подставлять в формулу вычисления доходности, приведенную выше. Для большей точности можно вести расчет в днях, а не месяцах. В случае, когда вы в течение года снимали деньги, также нужно учесть это при расчете эффективной суммы. Например, в январе вы вложили 100 тыс. руб., в июле забрали 50 тыс. руб.

S = (6*100 + 6*(100 – 50))/12 = 75 тыс. руб.

Если вы вкладываетесь не в акции роста, а в дивидендные (купонные) бумаги и постоянно реинвестирует выплаты от эмитента, то при расчете средневзвешенной суммы нужно учитывать и их. Если вы этого не сделаете, то получите величину, которая будет отражать только доходность первоначального капитала.

Что такое валютная переоценка и каковы её последствия

Как валютная переоценка влияет на доход инвестора

Среднегодовая доходность

Если вы держали актив несколько лет, то может возникнуть необходимость посчитать не только итоговую доходность, но и среднегодовой показатель. Чаще всего это требуется, чтобы узнать:

- было ли вложение более выгодным, чем банковский депозит или индекс на широкий рынок акций;

- удалось ли обогнать инфляцию.

Для этого можно использовать такую формулу:

Здесь под n понимается общее число лет владения ценной бумагой. Эта формула применяется для растущих в цене активов и при реинвестировании. Простейший способ сделать расчет – воспользоваться функцией «Степень» в Excel.

Самая частая ошибка – делить общую доходность на количество лет. Этот метод работает, только если размер портфеля не менялся, а все выплаты от эмитента расходовались. Например, вы купили облигацию по номиналу, держали ее до погашения и жили на купонный доход.

Если вы знаете результат каждого года в отдельности и хотите вычислить среднегодовую доходность, то нужно:

- перевести проценты в абсолютные величины, например, 10% будет равно 1,1;

- узнать итоговую доходность за все время инвестирования, перемножив получившиеся числа;

- подставить результат в формулу.

Например, в первый год вы получили убыток 10%, а в два последующих года – прибыль в 10%. В результате среднегодовая доходность определяется так:

![]()

Рассчитывать итоговую доходность сложением трех описанных выше результатов – еще одна распространенная ошибка. Это можно сделать, если вся полученная прибыль изымалась (убыток компенсировался).

Подводим итоги

Правильный расчет доходности вложения помогает выбрать самую эффективную стратегию. Используя упрощенные методы или вообще не контролируя показатели портфеля, вы не сможете вовремя скорректировать свои действия.

Расскажите в комментариях, как часто вы оцениваете доходность инвестирования и какие методы для этого используете.

Источник https://npfsberbanka.ru/investdohod/2020

Источник https://smfanton.ru/nuzhno-znat/doxodnost-investicij.html

Источник

Источник