Как найти инвестора для бизнеса: 10 проверенных способов

Задумали открыть дело и кажется, что ваша светлая идея способна изменить мир. Только где взять деньги на ее воплощение? Тут даже начинающий предприниматель понимает: нужно искать внешнего инвестора. Финансовые вливания могут быть не только базой начинания, но и стимулом в развитии существующего бизнеса, а также подспорьем для выхода из трудного положения.

Опытные коммерсанты знают, что источники финансирования повсюду. Деньги крутятся со всех сторон, главное — знать, куда смотреть. По просьбе «КП» эксперты назвали десять проверенных способов найти инвестора для бизнеса.

1. Присмотритесь к ближним

Источником стартового капитала могут стать ваши друзья и родственники. Эти люди знают вас и доверяют, а значит убедить их в кредите будет не так сложно.

— Этот способ подойдет, если вам нужна небольшая сумма для старта. Или у вас, по счастливой случайности, в родственники и друзьях есть миллионеры. И не забывайте о рисках — остаться без денег не так страшно, как потерять близких, — объясняет глава технологической группы «Рокет Хьюманс» Анастасия Ускова.

2. Инвестиции от государства

Процесс длительный, а размер помощи не такой уж большой, но покрыть рекламу в интернете или закупить оборудование, а также подать заявку на льготный кредит — можно.

— Гранты и субсидии в России работают слабо и только в некоторых специфических областях, вроде сельского хозяйства, — считает инвестор Лев Пороховников. — Распределение крупных субсидий сопряжено со сложностями. Мелкие гранты действительно небольшие. Например, программа Правительства Москвы для начинающего молодого предпринимателя дает всего 300 000 рублей.

3. Онлайн-платформы инвесторов

Чтобы найти нужные связи, сегодня необязательно даже выходить из дома. Существует множество онлайн-платформ, где можно не только найти информацию, о том как вести бизнес, но и познакомиться с инвесторами напрямую.

Примечательно, что инвестклубы сегодня собираются не только на сайтах, но, например, в группах соцсетей и тематических чатах. Да, там много проходимцев и таких же людей в поисках капиталов. Но шанс есть, так почему бы им не воспользоваться ради своего бизнеса?

4. Инвесткомпании и венчурные фонды

— Оценят ваш потенциал и рыночную стоимость. Предложат помощь, но в обмен на долю в компании, которую они, с большой вероятностью, продадут, когда вы начнете показывать хорошие финансовые результаты, — предупреждает Анастасия Ускова.

Приглядитесь к бизнес-акселераторам. Они, как правило, при крупном бизнесе — настоящие фабрики стартапов. Но при взращивании своей компании с их помощью будьте готовы к тому, что подобные инкубаторы не просто помогают деньгами и инструментами, но и любят принимать участие в развитии и управлении операционкой, а то и вовсе интегрируя вас в собственный бизнес.

Взамен же, как правило, дают только небольшой капитал и средства для работы — офис, комьюнити профессионалов, консультации.

5. Краудфандинг

Еще один виртуальный способ привлечь инвестора в свой проект. Прежде чем размещать заявку на поиск инвесторов, посмотрите, как успешные проекты оформляют свои карточки и сделайте еще лучше. Если продукт понравится людям, они профинансируют вас напрямую в обмен на ранний доступ к товару.

По правилам многих платформ, если вы не набрали нужной суммы, деньги вернут назад пользователям. Об этом тоже стоит помнить на старте кампании по сбору средств.

6. Банки

7. «Очарованные» люди

8. Платная реклама

9. Брокеры

Есть люди, которые профессионально ищут инвесторов за процент от привлеченных средств. Важно обращаться к такому специалисту, который возьмет оплату в случае успешной сделки, а не потребует аванса, чтобы затем исчезнуть с деньгами.

Брокерские компании дают мощную рекламу, проводят конференции для инвесторов. Однако солидные брокеры не работают со всеми подряд. Для них важно доверие инвестора. Отбор у серьезных компаний очень строгий, вы и ваш проект точно сможете его пройти?

Вариантом этого проверенного способа является инфлюенсер: опытный и достаточно известный инвестор, который в теме, знает коллег и может «сосватать» ваш проект. Как правило, инфлюенсер тоже берет процент, но более скромный, чем брокер.

10. Запустить проект и найти инвестора среди первых клиентов

Примитивный пример. Вы хотите открыть супертехнологичный автомоечный комплекс. Но ни денег, ни персонала, ни помещения пока нет. Вы встаете у дороги с ведром и моете машины. Кто-то из первых покупателей вашей услуги понимает, что вы все делаете хорошо, проникается симпатией и готов инвестировать в ваше развитие.

Это очень грубый образец, который не учитывает многих формальностей. Но надеемся, что суть ясна. Это же работает, например, с мобильными приложениями. Вы написали сырой код, начали его продвигать и находить поддержку у аудитории.

Советы экспертов

Кроме проверенных способ найти инвестора мы попросили наших экспертов поделиться советами, которые помогут воплотить бизнес-мечту.

1) Проверьте себя по чек-листу.

- Есть готовый бизнес-план?

- Просчитали, сколько средств вам надо для реализации задуманного?

- Как именно и на что вы будете тратить деньги?

- Как и по какому плану сможете отбить инвестиции?

- Вы не боитесь услышать отказ не раз, не два, и не десять раз?

3) Просите деньги не на идею, а на проект, который приносит доход. Не каждый инвертор готов поверить в успех проекта, который существует в голове другого. Но людей подкупает желание заработать, вернуть свои вливания в многократном размере. Дайте инвестору эту информацию, покажите, что он сможет заработать, отдав вам деньги , и при этом будет избавлен от работы над проектом.

4) Общайтесь и зарабатывайте связи. Совет прозвучит наивно, но будьте открыты миру, заводите новые знакомства (главное не стать навязчивым!). Так вы сможете выйти на своего будущего инвестора.

5) Покажите инвестору, что вы не попрошайка, который клянчит деньги. Вы обладатель ценного знания, которое умножит капитал того счастливчика, что профинансирует проект. Для этого надо вкладываться в самообразование, поддерживать партнерские отношения с другими участниками рынка, чтобы заработать авторитет.

Государственные инвестиции как и частные

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

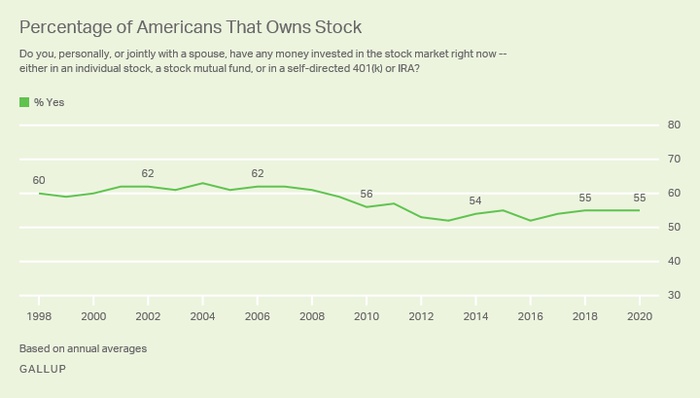

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

Создаешь Open Source стартап? Не пропусти возможность запитчить на ROS Summit 1 октября

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

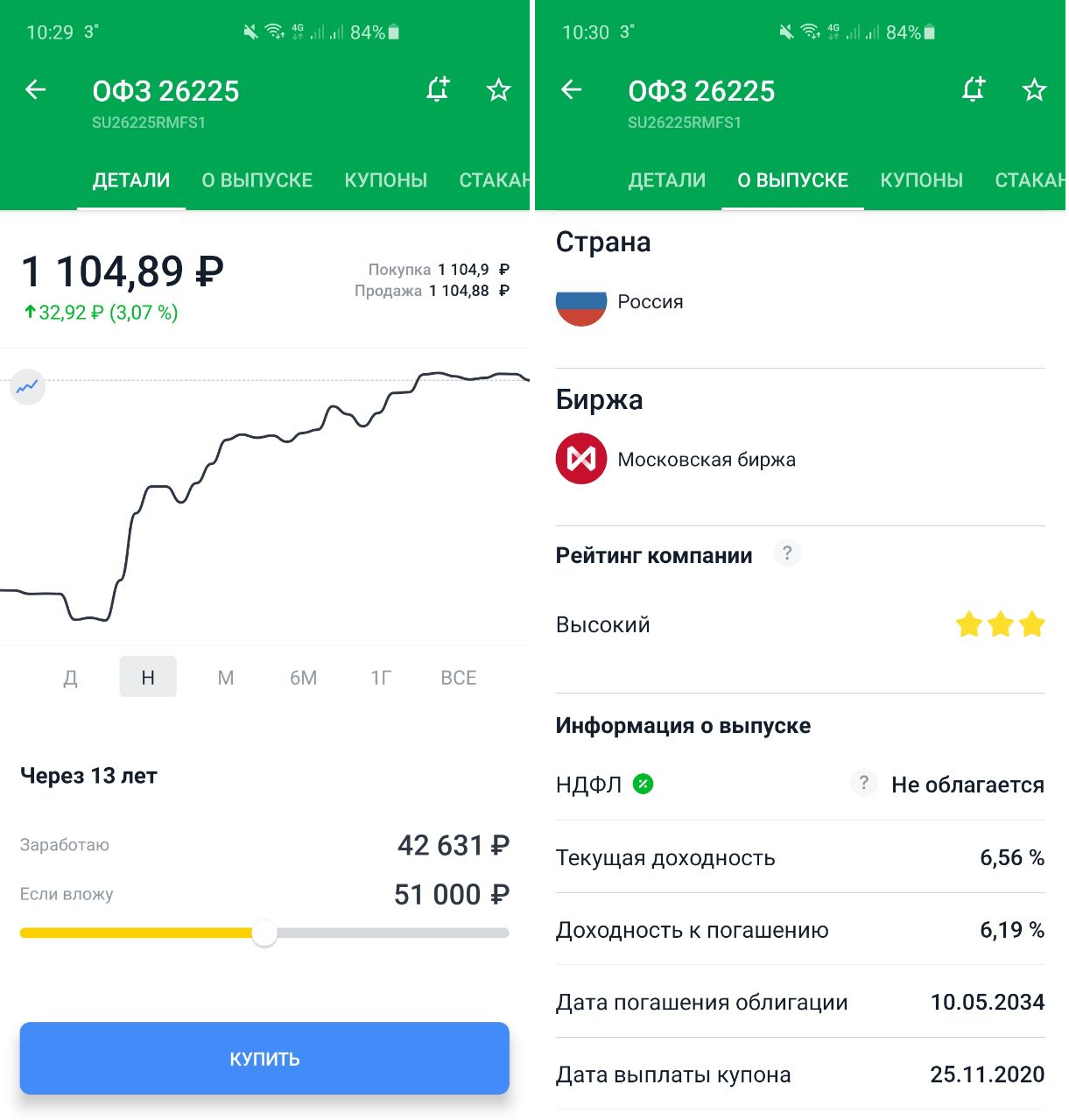

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Источник https://www.kp.ru/putevoditel/biznes/kak-najti-investora-dlya-biznesa/

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/

Источник

Источник