Зачем тебе машина? Несколько расчетов для финансовой оценки такого предприятия как "Покупка машины в кредит"

Добрый день.

Зачем тебе машина? Именно с так я ответил товарищу который в очередной раз начал ныть что хочет машину. Давай те же вместе посчитаем стоит оно того, или нет. После этого каждый сможет сделать для себя вывод. Что бы было понятно почему выбор стоит именно из этих машинок, опишу нашу компанию: 8 ребят от 20 до 25 лет. Вместе нас свела работа. Живем мы в Сургуте. У кого то есть машина купленная в кредит, у кого то подаренная родителями. И так получилось, что у меня и у этого товарища нет мам пап, да и в кредит на покупку первого коня пока не залезли, потому так и ходим безлошадными. Товарищ данный сейчас рассматривает варианты Jetta или новая Mazda 3. Все разумеется с салона. Русский автопром он не рассматривает в принципе, машинки типа Rio кажутся ему маленькими. Машины он рассматривает в средней комплектации, около 800к рублей. Предыдущей машины нет, потому кредит будет без первого взноса на 5 лет. Давайте же посчитаем сколько он на все потратит.

Проценты банка (в среднем 15% годовых)

800к рублей, на 5 лет, под 15%, это 370к переплаты

ТО. На сколько я знаю у дилера проходят только первые три ТО, и в среднем это 30 000р

Страховка. Банки требуют оформлять на свое имущество КАСКО. В среднем (учитывая отсутствие стажа) это около 45к рублей в год. За 5 лет 225к рублей.

ГСМ. Товарищ на мазде в прошлом кузове и двиглом 1.6 тратит в среднем 1000р на 4 дня. За 5 лет это 456к рублей.

Итого. Если машина ни разу не сломается. Если не случится никакой гадости не подпадающей под условия страховки за 5 лет мы потратим 800 000 + 370 000 + 30 000 + 225 000 + 456 000 = 1 881 000. Если через 5 лет мы продадим эту машину, то стоить она будет тысяч 400-450. Будем оптимистами, и продадим ее за 481 000р, то сумма которую мы не сможем вернуть составит 1 400 000р.

В нашем городе средняя поездка на такси по городу стоит 200р. Мы будем ездить 3 раза в день, 600р. На 1 400 тыс. рублей мы сможем проездить 2333 дня или 6.39 лет. А на остальные 481 тыс. рублей которую мы сэкономим, можно купить ОЧЕНЬ хорошие велосипеды для всей семьи.

Дубликаты не найдены

Без опыта новую джетту в кредит? Ммм, неосмотрительность превышает все разумные и неразумные пределы, как я посмотрю.

Тем, кому машина кровь из носу нужна — купят относительно свежую Б/У калину тысяч за 150-180. И поездить научится, и понять, что значит содержать машину без купюр — голова будет на месте. С другой стороны, встрять на большие бабки — не встрянешь, содержать ее дешево.

А уже потом покупать нормальную, серьезную машину.

100 тысячам водителей в год попадать в ДТП и разбивать свои машины? Можно ведь аккуратно ездить, че.

А про автомат — чем дальше в лес, чем толще партизаны. Пора уже отдельные категории прав вводить для недоводителей, которые на ручке не умеют ездить.

Я не сказал, что мне не нравится автомат. Я сказал, что не нравятся водители, которые кроме как на автомате ездить больше ни на чем не умеют. У нас 80% автопарка страны на ручке.

Видишь ли, ты наверняка считаешь, что права получил — и кум королю, катайся не хочу, ученый уже, буду аккуратно ездить.

А вот нифига. Водитель учится как минимум первые лет 10-15.

Конечно, возможно у нас с тобой разные требования к уровню подготовки водителя. Но я терпеть не могу автоблондинок.

5 т.р. + прочие расходы —

3 т.р. месяц. Округлим все это в месяц до 20 т.р. пока платиться кредит и до 10т.р. когда кредит выплачен.

10 т.р. В месяц.

В среднем в день я бываю в 3 — 4 местах. При цене на проезд 20р. выходит около 100 руб. Это 3 т.р. в месяц. Это уже треть суммы. Остальное я доплачиваю за скорость и комфорт. 6 т.р. в месяц за удобство передвижения не так уж и много.

Злобные твари, они повсюду

Сегодня катаясь на веле в московской области, наехал на такую вот штучку см. фото, место указал на карте https://goo.gl/maps/AnJu1nC48xHD4sjG9

Покрышка и камера пробиты в двух местах. Я в шоке что какая то падла делает такие подлянки.

Будьте аккуратны друзья.

Офигенно повезло!

Интересные должны быть покатушки

Знакомый запечатлел на улицах Екатеринбурга

Подлый велосипедист

Полезный совет )

Велик и переход

СМС реклама от ВТБ

Не знаю по какой причине, но до недавних пор я был лютым кредитофобом.

Имея постоянную работу и пусть небольшой, но стабильный заработок, мне претило чувство того, что я могу быть кому-то что-то должен. Старался жить по средствам.

Первой моей машиной была Ока. Эту табуретку я купил в 2008 году за 35 тысяч рублей, что составляло мою месячную зарплату. Проездил я на ней 5 лет вложив в ремонт и небольшой тюнинг ещё примерно 2 раза по 35 и продал за 40.

Второй машиной была двенашка. Влажная мечта прыщавой юности. Машина была уже не молода и повидала многое, да и мне уже было очень давно не 17. Так что ни о какой любви речи уже не шло. Просто доступная повозка по приемлемой цене.

За 5 лет эксплуатации эта повозка прогнила настолько, что пользоваться ей стало небезопасно, и встал вопрос о покупке более свежего автомобиля. Вот только свободных денег на тот момент не было совсем.

Тогда я и решился переступить через свою фобию. Было решено брать подержанную, но свежую Приору.

Да, я нищеброд и тольятинский автопром, это бремя которое я несу с достоинством, насколько вообще приемлемо слово достоинство в данном контексте.

У меня 2 банковские карты. На ВТБ приходит зарплата и сбер, чтобы было как у всех))

Оба банка неоднократно присылали уведомления о том, что мне одобрены кредиты.

В сбере предложение было всегда ограничено сроками и на момент, когда я решил взять кредит, срок предложения вышел. На всякий случай решил позвонить.

— Здравствуйте, мне был одобрен кредит, могу ли я его взять?

— Да вам был одобрен кредит, который вы могли получить имея на руках лишь паспорт, но срок предложения вышел и теперь для получения кредита вам необходимо предоставить справку с места работу, 2НДФЛ, стебель гималайского можевельника и пупок амурского тигра.

Ну да ладно, в ВТБ предложение не ограничено сроком, звоню туда.

— Здравствуйте, мне был одобрен кредит, могу ли я его взять?

— Да, вам одобрен кредит на сто тыщ мильонов, приезжайте с паспортом в любое удобное для вас время, получайте и тратьте деньги на шлюх и наркотики.

Прихожу в банк, девушка глядя на мою небритую рожу пытается изобразить на своем лице приветливую улыбку.

Заполняю все документы, меня просят подождать пол часа. ОК.

Через пол часа вызывают к окну, — Вам отказано!

Т.е. мне отказано в одобреном кредите?

Девушка объясняет, что она отправила документы в головной офис, оттуда пришел отказ, больше она ничем помочь не может.

Выхожу из банка, звоню в службу поддержки, пытаюсь выяснить, как можно отказать в одобреном ?

На том конце мне объясняют, что банк оставляет за собой право отказа в предоставлении кредита.

Блядь, это ваши деньги, вы в праве распоряжаться ими так, как сочтёте необходимым, но за каким хером было присылать мне СМС о том, что вы мне ОДОБРИЛИ предоставление кредита?

— В СМС было сказано, что вам ПРЕДВАРИТЕЛЬНО одобрен кредит, что значит, что вы чисто теоретически можете его у нас получить!

Блядь, чисто теоретически я могу получить его где угодно. Чисто теоретически я могу стать конгрессменом в США, если прямо сейчас эмигрирую и пока буду получать гражданство, кто нибудь не пролоббирует закон о получении высших государственных чинов плохо знающими язык русскими эмигрантами без высшего образования.

Но ведь белый дом не шлет мне СМС с текстом, Сергей Викторович, вам предварительно одобрена должность конгрессмена от штата Огайо.

В общем я добился того, что бы эти юмористы больше не присылали мне никаких СМС, кроме уведомлений о состоянии счета, с тех пор прошло уже больше года, никакой рекламы больше не было.

Джеймс всегда поможет

Таннер: Не мог бы ты поменять мою машину на что-то более дорогое. Спасибо.

Джеймс Фридман: Это должно подойти.

Кредит на образование

Детям показывают на примере, что может случиться, если баловаться на дороге

Только сильно не дёргай)

Истории фотографа. Часть 153. Свадьба или машина?

Не секрет, что свадьба в России стоит весьма дорого. Порой нереально дорого. Также не тайна, что для многих цены на работу свадебного персонала и на банкет, являются большим открытием. Именно поэтому появляются сначала возгласы, а потом и возмущения «Да почему за один вечер ведущий, фотограф, видеооператор и музыкальная группа, получают половину месячного оклада мэра/губернатора/депутата Госдумы?». Хотя, конечно, большинство к такому готовы. Однако частенько в телефонных звонках случаются и курьезные высказывания. Так позвонил мне однажды парень, судя по голосу, готовился он к бракосочетанию давно и найм фотографа стоял в списке его задач на последних местах.

Парень: Здравствуйте, нам нужен фотограф, средств на полный день нет, за сколько готовы отработать до банкета?

Я: Добрый день, подобный пакет будет стоить 15 тысяч рублей.

П: 15 тысяч и без банкета? Да что же вы все так стоите? Да лучше я вместо этой свадьбы куплю тачку и буду зарабатывать на ней.

Через неделю он перезвонил и предложил встретиться для обсуждения деталей договора. На встрече признался, что не переубедил девушку отметить все скромно, пришлось влезать в кредиты. А он хотел машину.

Ипотека. Дополнительные средства ее облегчения.

Тут уже почти волна постов про ипотеку и способы снижения тяжести ее обременения, так что, на мой взгляд, не лишним будет написать о дополнительных возможностях сохранения и возврата денег.

Начнем с того, что человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов. Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то Вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

В каком размере производится возврат уплаченных процентов по ипотеке?

Кроме налогового вычета на приобретение жилья можно получить также налоговый вычет по процентам по кредиту, израсходованному на его приобретение. При этом законодатель определил максимальную сумму для расчета налогового вычета по процентам по кредиту — 3 миллиона рублей. Это значит, что вне зависимости от фактического размера процентов по ипотеке вы сможете вернуть не более чем 390 тысяч руб. (3 миллиона * 13%). Если же размер процентов по кредиту меньше 3 миллионов, то остаток по ним сгорает. То есть в дальнейшем, если вы возьмете еще один кредит для приобретения объекта недвижимости, получить к вычету разницу между суммой ранее заявленного вычета по процентам и его предельным значением будет невозможно.

Получать возврат процентов по ипотеке можно по мере уплаты этих процентов. Даже если кредит полностью погашен и налоговый вычет по процентам получен не в полном объеме (например, в ситуации, когда доходы меньше, чем сумма вычетов), остаток вычета можно получить в следующем году. Ограничений по количеству лет, на которое можно переносить остаток вычета, законодательством не установлено.

Примечание лично от себя: если это ваше первое жилье, например, как у меня, и в дальнейшем вы планируете покупать побольше или же подороже, то с возвратов процентов по ипотеке лучше не торопиться, т.к в данном случае все же лучше получить полную сумму. Если же оно у вас 3млн и выше — велком.

Выплата процентов при досрочном погашении

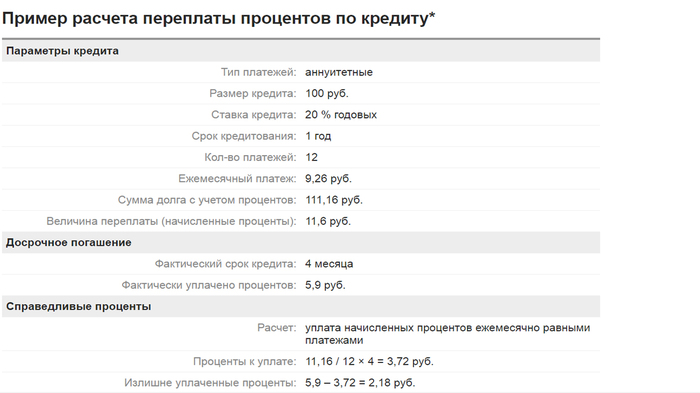

Значительную часть излишне уплаченных процентов можно вернуть – это право у заемщика возникает при досрочном погашении, в том числе при рефинансировании (перекредитовании). Если нет досрочного погашения, то проценты считаются уплаченными согласно договору. Но если была «досрочка», то в составе аннуитета могут оказаться излишне уплаченные проценты. Иными словами, заемщик за пользование кредитом, исходя из его фактического срока до погашения, переплатил.

Как известно, при аннуитете проценты начисляются на остаток ссудной задолженности. Однако при досрочном погашении, разъясняет Бевзенко, это не мешает заемщику требовать часть процентов обратно. Позиция ВАС основана на требованиях статьи 809 ГК РФ, согласно которой проценты являются платой за пользование заемщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата, говорится в обзоре ВАС. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, незаконно.

Рассчитать проценты, которые заемщик может вернуть, несложно(см.табл). Надо взять сумму всех начисленных процентов в составе аннуитетных платежей за весь срок к погашению процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору. В случае, если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Примечание лично от себя: сейчас банк часто либо уменьшает срок кредита, либо величину платежа( надеюсь корректно выразилась), но вы можете потребовать возврат и за первый месяц( Если вспомнить прошлые посты, то там не учитывается, что фактически проценты за 1 мес уплачены за N-сумму, а по факту пользование было N-x, где х — сумма досрочного платежа), так что даже за первый месяц можете получить назад свои проценты, т.к для банка это неосновательное обогащение( Инф.письмо ВАС 147- п5).

Для любителей налететь, что дескать почему твое — материал искала и переработала лично, фотки( таблицы/делала скрины и т.д) редактировала тоже лично.

Если что-то не понятно, то всегда можете написать в личку. Постараюсь объяснить, заодно гражду закреплю перед экзами 😀

Рассрочка и кредит: в чем разница?

Кредит — не единственный способ купить нужную вещь или услуги за банковские деньги. Есть и другой удобный продукт — рассрочка. Нельзя сказать, что какой-то вариант хороший, а какой-то плохой. Чем отличается рассрочка и кредит, мы рассмотрим в материале ниже.

Что такое кредит?

Кредит — это предоставление банком денег клиенту на условиях возвратности и срочности. За финансовую услугу клиенту необходимо заплатить банку. Вознаграждение – комиссия в виде процентной ставки.

Срочность — это четкие сроки возврата денег. Кредит может быть долгосрочным или краткосрочным. В первом случае — больше года, во втором — меньше года.

Возвратность — выплата долга в оговоренные сроки за вознаграждение. Размер процентной ставки зависит от разных факторов:

- цели получения банковских денег. Нецелевые потребкредиты обойдутся дороже, чем ипотека, автомобильный кредит и т.д.;

- обеспечение. При условии предоставления залога или подтверждения стабильного высокого дохода;

- кредитной истории. Если есть задолженности или параллельные кредиты, то ставка будет выше.

В рамках кредита можно получить как наличные, так и безналичный перевод.

Все условия кредитования обговариваются заранее и подтверждаются в письменном соглашении.

Что такое рассрочка?

Это способ покупки товара, при которой можно отдавать деньги за него частями на протяжении определенного времени. Рассрочка для клиента всегда бесплатная.

Рассрочка может быть двух видов:

- отношения клиент-магазин. Можно внести первоначальный взнос, а затем отдавать долг частями;

- отношения клиент-магазин-банк. На самом деле, это кредитные отношения, но для потребителя это выглядит как рассрочка. Схема выглядит так: магазин продает товар по оптовой цене, а разницей в стоимости компенсирует процентную ставку банку. Покупатель ничего не теряет. Он приобретает товар по стандартной цене, а банку ничего не платит.

Основные отличия рассрочки от кредита

Принципиальная разница состоит в:

- нулевой процентной ставке рассрочки. А если быть точнее — отсутствие ставки для клиента. Кредитные отношения в обязательном порядке предполагают вознаграждение в виде процентов. Даже в случае льготного периода по кредитке процентная ставка прописывается в договоре (при несвоевременной оплате);

- сложности и скорости оформления. Рассрочку можно оформить прямо в магазине за 15-20 минут. Из документов понадобится только паспорт. Кредит можно оформить дистанционно или в офисе, но все равно весь процесс займет больше 20 минут. При этом кроме паспорта, скорее всего, понадобится СНИЛС, справка о зарплате, а, возможно, и другие документы;

- отношении к кредитной истории. Разница между кредитом и рассрочкой состоит в том, что в банке обязательно сделают запрос в БКИ (бюро кредитных историй) и получат отчет о кредитном поведении клиента. Для оформления в магазине это необязательно;

- первоначальном взносе. При оплате стоимости товара частями нужно сразу оставить в магазине 20-30% от суммы. Для кредита это необязательное условие. Исключение — ипотека и автокредит;

- сроках выплат. В кредитных отношениях он более длительный — до 5 лет (касается только нецелевого потребкредита). Для рассрочки — не больше года или двух;

- правах собственности. Один и тот же товар купить можно в кредит или в рассрочку, но чаще всего при рассрочке переход в собственность происходит только после полной выплаты стоимости.

Что выбрать: кредит или рассрочку?

Нельзя четко ответить на вопрос «Что лучше: рассрочка или кредит?» Дело в том, что каждый продукт хорош в определенных ситуациях.

Если вы хотите купить что-то конкретное в определенном магазине, то лучше выбирать оплату по частям. Так можно избежать переплаты за процентную ставку, долгое оформление и единовременную крупную выплату из собственного бюджета.

Если с выбором еще не определились, лучше остановиться на кредите. Так можно позволить более широкий ассортимент товаров и магазинов. Ведь не каждая торговая точка согласится на «растянутую» оплату.

Кроме того, кредит полезен, если нужно оплатить сразу несколько товаров.

Оформление кредита

- Заполнить заявку. Это можно сделать онлайн на нашем сайте или на сайте кредитной организации, в офисе. Там необходимо написать ФИО, контактные данные, желаемые параметры кредита. Будет ли анкета краткой или расширенной, зависит от банка.

- Дождаться ответа от кредитного учреждения. Чаще всего это 15-20 минут.

- Подать документы: паспорт, СНИЛС, справка о зарплате.

- Изучить условия кредитного договора.

- Подписать соглашение и получить график погашения.

- Взять наличные деньги или получить безналичный перевод.

Оформление рассрочки

- Заполнить анкету в магазине. Из документов понадобится только паспорт.

- Подписать письменное соглашение, где будет указаны суммы платежей и срок.

- Получить нужный товар.

Чтобы взять кредит или рассрочку, не нужно огромного пакета документов и сложной регистрации. Но сам процесс оформления все-таки быстрее проходит во втором случае.

Покупка телефона: что выгоднее — рассрочка или кредит?

Если деньги нужны только на один товар, то лучше оформлять рассрочку. Это выгодная процедура для всех участников сделки. Покупатель не испытывает большой удар по кошельку. Банк получает прибыль за счет процентов от магазина. А магазин получает приток клиентов, так как не все готовы оплатить дорогостоящую вещь. А разделяя платежи на несколько месяцев, сделать покупку легче и по психологическим и по финансовым причинам.

Выплата стоимости телефона по частям хороша по нескольким причинам:

- нет переплат;

- не нужно тратить много времени на оформление;

- недлительный срок выплат.

Мобильный телефон — не настолько дорогостоящая вещь, чтобы выплаты длительностью год или два сильно били по кошельку. Тем более можно выбрать продукт на любой кошелек.

Как понять: предлагают кредит или рассрочку?

Определить, что это за продукт, можно по основным признакам продуктов. Несмотря на то, что оплата в кредит и в рассрочку — это в двух случаях хороший способ получить товар, нужно понимать, на что вы соглашаетесь.

Если это кредит, то:

- обязательно нужно будет оплатить процентную ставку;

- оформление должно проходить в банке. Если доступна онлайн-регистрация, то все равно нужно будет пообщаться с сотрудником банка, а не с работником магазина;

- кредитный договор заключается с финансовой организацией.

Если это рассрочка, то:

- переплат быть не должно — никаких процентных ставок;

- договор заключается с магазином, участие банка при этом может быть указано;

- срок выплат будет небольшой. Обычно не больше года, чаще всего — около 6 месяцев.

Плюсы и минусы кредита

Чтобы подробнее изучить у кредита и рассрочки отличия, нужно понять все преимущества и недостатки продуктов. И сделать выбор на основе такого анализа.

Преимущества кредита в кредитно-финансовом учреждении:

- можно потратить не только на один товар;

- шире выбор: не нужно привязываться к торговым точкам, которые предлагают разбить стоимость на несколько частей;

- не нужен первоначальный платеж;

- можно оформить кредитку со льготным периодом и не платить проценты банку.

- переплата: кроме стоимости товара нужно заплатить банку за его работу и оказанную услугу;

- сложности оформления: подготовить пакет документов, дождаться ответа;

- выдают не всем желающим: обязательно нужно иметь хорошую кредитную историю.

Преимущества и недостатки рассрочки

- нет переплаты за процентную ставку;

- нет дополнительных комиссий;

- нетребовательность по отношению к клиенту. Необязательно иметь официальное трудоустройство и идеальную кредитную историю;

- простота в оформлении;

- нет необходимости предоставлять залог или привлекать поручителей.

- банковская организация или магазин даже в этом случае могут навязать дополнительные услуги или продукты. Например, страхование;

- маленький срок выплат. Если товар дорогостоящий, то регулярные взносы могут сильно ударить по месячному бюджету;

- необходимость делать первый взнос (хотя бывают предложения и без него).

Оплата в кредит или рассрочку — это выгодное предложение. Но только в том случае, когда вы изучили все условия и выбрали выгодное предложение.

Если брать кредитный продукт, то лучше оформлять кредитку с льготным периодом. В этом случае не нужно будет переплачивать за процентную ставку, а кредитный лимит после полного погашения долга восстановится. Для нового лимита тоже будет действовать беспроцентный период.

Если выбирать «разбивку» стоимости, то лучше брать карту. Если несколько лет назад это был необычный банковский продукт, то теперь карта рассрочки есть во многих банках. Например, «Халва» Совкомбанка.

Источник https://pikabu.ru/story/zachem_tebe_mashina_neskolko_raschetov_dlya_finansovoy_otsenki_takogo_predpriyatiya_kak_pokupka_mashinyi_v_kredit_2215797

Источник https://mainfin.ru/wiki/term/rassrochka-i-kredit-v-chem-raznica

Источник

Источник