Как правильно оформить покупку машины в автокредит в автосалоне + какие нужны документы, условия, можно ли сделать это без банка + плюсы и минусы

Приветствую всех, это Кулик Илья! Большинство автомобилей сейчас приобретаются в кредит. При этом многие автосалоны предоставляют возможность оформить заём на авто непосредственно при покупке, в своём офисе. То есть всё приобретение автомобиля сводится к посещению только одной организации – автодилера.

Но, конечно, не стоит думать, что на самом деле всё так просто. У такой схемы есть свои особенности, без знания которых можно сильно переплатить или вообще не получить автокредит.

Давайте разберёмся, как правильно приобретается машина в кредит в автосалоне и что нужно для этого.

Автокредит в салоне: плюсы и минусы

Прежде всего надо уяснить, что кредит, оформляемый в автосалоне, по своей сути является обычным займом, который берут в кредитной организации, то есть выдача денег под процент, в данном случае на покупку автомобиля.

И к нему применимы все положения и правила, которые касаются стандартных банковских продуктов, в том числе основное правило: чем меньше кредитор уверен в возврате своих средств, тем большую плату за их использование он возьмёт. Для берущего заём это означает что чем легче получить и выплачивать кредит, тем больше придётся переплатить.

Положительные стороны

Тем не менее в получении займа непосредственно при покупке автомашины в автосалоне имеются некоторые особенности. С одной стороны, такое оформление обладает явными и значительными плюсами:

- удобство, от клиента требуется минимум действий, не нужно посещать дополнительные компании, по сути: пришёл пешком, уехал на своём авто;

- экономия времени, которая напрямую связана с первым пунктом;

- дополнительные скидки, бонусы и подарки, например, бесплатное допоборудование для покупателей, берущих кредит;

- выгодные предложения по кредитованию, как правило, это более низкие ставки, впрочем, это далеко не обязательное условие, тут надо быть очень осторожным, и оценивать сразу все условия и реальную переплату.

Отрицательные стороны

С другой стороны, оформляя кредит на машину в автосалоне, нужно быть внимательным в первую очередь потому, что между вами и кредитной организацией выступает посредником автосалон, который заботится в первую очередь о своей выгоде. При оформлении займа у дилера, можно столкнуться с такими отрицательными сторонами, как:

- ограничение в выборе кредитных программ, следовательно, условия кредитования могут быть далеко не самыми выгодными, так как дилеры сотрудничают с ограниченным кругом банковских организаций;

- невозможность получить кредит в желаемом банке, как из-за умышленных действий сотрудников автосалона, так по причине их невнимательности или небрежности;

- дорогая страховка – по причинам, описанным в первых двух пунктах, только применительно к страховым компаниям.

Неспецифичные подводные камни

И конечно, нельзя забывать про подводные камни, не являющиеся особенностями при покупке автомашины в кредит в автосалоне, но обязательно сопровождающие её:

- хитрости автодилеров при продаже автомобилей, такие как сокрытие настоящей цены до последнего момента, навязывание допоборудования и т. д., вплоть до открытого мошенничества;

- неафишируемые условия кредитования, которые делают заём крайне невыгодным. С этой проблемой можно столкнуться при любом кредите.

Самый простой и в то же время надёжный способ не попасться на уловку и не переплатить – внимательно читать все подписываемые документы. Договоры всегда составляются очень грамотно юридически и таким образом, что к действиям дилера нельзя было предъявить никаких претензий, если договор подписан клиентом лично.

Кредит от автосалона без банка: возможно ли?

Нередко при изучении рекламных объявлений, сайтов автосалонов складывается впечатление, что автодилер предоставляет кредитные условия на свои автомобили. Ведь о банках зачастую ничего не написано, по крайней мере, на первый взгляд.

На самом деле, финансовая деятельность сложная и обширная, требует специальных лицензий, к таким фирмам предъявляются особые требования, поэтому ей занимаются специализированный кредитные организации. И если внимательно рассмотреть интернет-страницу или рекламную брошюру с условиями кредитами, можно найти запись, пусть и написанную мелким шрифтом: «Кредит предоставляется ЗАО Банк такой-то».

При описании кредитов всегда указывается, кто его предоставляет.

При описании кредитов всегда указывается, кто его предоставляет.

Поэтому любой кредитный продукт, предлагаемый и оформляемый в автосалонах, предоставляется банком. Сейчас у некоторых автоконцернов существуют свои, так называемые кэптивные банки, например, АО «Тойота Банк» или ООО «Фольксваген Банк РУС», тем не менее это отдельные юридические лица, которые занимаются исключительно финансовой деятельностью, и с дилером их объединяет только общий учредитель, и то не всегда.

Так что надо чётко понимать, что продаёт вам автомобиль одно лицо (организация) – автосалон, а деньги предоставляет на покупку, то есть выдаёт кредит – другое лицо, финансовая организация.

Лизинг

Одним из видов финансовых услуг является лизинг, не распространённый в России, особенно среди физических лиц. При этой форме кредитования покупатель заключает договор только с одной организацией – лизингодателем, которая и предоставляет (а затем передаёт в собственность) имущество, и принимает плату с рассрочкой, сторонние кредитные организации в сделке не участвуют. Но в этой статье речь идёт всё же о займе на покупку автомобиля, который обычно все именуют просто кредитом.

Автомобиль в рассрочку 0%

Нередко, автодилеры предлагают купить автомобиль в рассрочку без процентов. Здесь, казалось бы, точно нет никакого участия кредитных организаций. Но автосалон не благотворительная организация, готовая подождать, пока клиент выплатит всю стоимость машины. Деньги нужны им сразу.

Поэтому беспроцентная рассрочка – это также обычный кредит на особых условиях, предоставляемый банком, но при этом автодилер делает скидку на автомобиль в размере переплаты по кредиту, в результате чего и получаются обещанные «0% переплаты».

Секрет рассрочки 0% прост и обычно не скрывается.

Секрет рассрочки 0% прост и обычно не скрывается.

То есть продаёт вам автомобиль условно не за 1 млн. рублей, а за 900 тысяч, но вам придётся заплатить всё равно 1 млн – 900 за сам автомобиль, и 100 000 – переплата по кредиту. Но иногда бывает, что при этом и цена самого авто возрастает на сумму, превышающую «скидку», автосалон и банк получают дополнительную прибыль, а покупатель переплачивает.

Условия предоставления займа при этом обычно довольно суровые

- первый взнос не менее 20%, а зачастую и 50%;

- короткие сроки – обычно не более года.

А также предъявляются более строгие требования к показателям платёжеспособности заёмщика.

Автокредит в автосалоне без первоначального взноса

Предложений с нулевым первоначальным взносом на рынке автокредитов ограниченное количество. Связано это с тем, что первый платёж является дополнительным подтверждением финансовых возможностей покупателя и твёрдого желания полностью заплатить за автомобиль. Поэтому далеко не все банки соглашаются платить за автомобиль полностью вместо будущего владельца.

Но если вы найдёте подобное предложение, знайте, что условия будут далеко не выгодными. За возможность ничего не платить при покупке придётся смириться в первую очередь с повышенной процентной ставкой. Скорее всего, будет обязательным каско и залог автомобиля, оформление других страховок. Отсутствие таких дополнительных гарантий возврата средств возможно только при увеличении ставки, по кредиту. Таким образом кредитная организация минимизирует риск невозврата средств.

Обычно условия кредитов с отсутствием первоначального взноса действуют для всех займов, по которым первый взнос меньше 15%. Следует также учитывать, что чем меньше первый взнос, тем больше сумма займа, очевидно, и суммарная переплата будет больше.

Подержанные машины в кредит в автосалоне

Подержанные автомобили являются хорошей заменой слишком дорогим новым, но, к сожалению, даже их стоимость бывает слишком высока, чтобы можно было обойтись без займа. Спрос рождает предложение, поэтому и для б/у машин есть специальные предложения.

Особые требования

Основным ограничением становится возраст автомобиля, обычно на момент оформления кредита автомашина должна быть не старше 5 лет, зачастую по этой же причине устанавливаются дополнительные ограничения и на максимальный срок кредита, точнее на возраст авто к дате последнего платежа. Наиболее строгие требования по этому пункту касаются отечественных автомашин.

Условия, как правило, менее выгодные, чем при приобретении нового авто. А также отсутствуют спецпредложения со сниженными ставками, которые обеспечиваются субсидированием от автопроизводителей или государства, так как такие программы направлены на рост продаж новых автомашин.

Что в итоге?

В общем, взять подержанное авто в автосалоне вполне возможно, но не на таких выгодных условиях, как новое. При этом на слишком старую машину кредит могут и не выдать.

Но не забывайте, что главное при покупке б/у машины – правильный выбор автомобиля в хорошем состоянии, который не доставит будущему владельцу проблем, в том числе юридических. А с учётом того, что большинство не новых машин покупается у неофициальных дилеров, дополнительно повышается риск попасть на нечистых на руку дельцов.

Условия автокредита в автосалоне

Как вы теперь знаете, кредит даже при оформлении его у автодилера всегда выдаёт банк. Следовательно, именно кредитная организация определяет требования, предъявляемые к заёмщикам, и условия выдачи ссуды.

Поэтому даже в одном автосалоне вам могут предложить различные варианты займов от нескольких банков. Соответственно, и условия могут быть самыми разными.

У официальных дилеров можно найти предложения кэптивных банков, то есть принадлежащим автопроизводителям, которые зачастую предоставляют особенные условия на приобретение авто своих марок. Таким образом, выяснить условия можно только при непосредственном обращении к конкретному дилеру.

Какие документы нужны для того, чтобы взять автокредит в автосалоне

Список обязательных документов, опять же, зависит от конкретной кредитной программы, но общий перечень таков:

- заявление на кредит, зачастую дополняется анкетой или объединяется с ней (обязательно);

- гражданский паспорт (обязателен);

- документ о регистрации по месту пребывания, если регистрация временная;

- второй документ, удостоверяющий личность, это может быть: загранпаспорт, военный билет, водительское удостоверение СНИЛС, свидетельство о присвоении ИНН и т. д.;

- документы о финансовом состоянии и трудовой занятости: справка по форме 2-НДФЛ или по форме банка или работодателя, копия трудовой книжки, выписка из неё, справка от работодателя, копия трудового договора и т. д.;

- согласие супруги/супруга на передачу автомобиля в залог (если оформляется договор залога), ведь приобретаемый автомобиль – это общая собственность супругов.

А также потребуются документы, связанные с приобретением машины, но так как оформление кредита проходит там же, где и покупка автомобиля, то эти документы сразу будут на руках сотрудника, заполняющего бумаги. К таким документам относятся:

- договор купли-продажи;

- платёжный документ на машину от дилера-продавца;

- копия ПТС;

- договоры страхования, обязательного при получаемом займе;

- документ об уплате страховой премии или счёт на оплату;

- подтверждение уплаты первоначального взноса.

Точный список необходимых документов надо узнавать непосредственно в автосалоне по конкретному кредитному продукту.

Следует помнить о принципе: чем больше нужно документов, тем меньше переплата, при прочих равных условиях и наоборот.

Как правильно взять автокредит в салоне

Прежде всего нужно оценить все условия различных кредитных программ и выбрать наиболее подходящую для вас. Чаще всего подвох таится в дополнительном страховании, комиссиях за различные действия и штрафных санкциях. Не забывайте узнать про возможность досрочного погашения кредита. Просите рассчитать выплаты при различных вариантах. Полная стоимость кредита в процентах обязательно указывается в договоре, её можно узнать и заранее.

При оформлении кредита у дилера, с одной стороны, клиенту требуется прилагать минимум усилий, с другой стороны, нужно быть вдвойне внимательным, чтобы не все было сделано так, как нужно вам. Поэтому следует по мере возможности быть в курсе конкретных действий сотрудников автосалона.

И конечно, главное правило – это внимательное прочтение всех пунктов договора и подписание его только в том случае если вам все понятно и все устраивает.

Отзывы об автокредитах в автосалонах

Большинство отзывов в интернете – отрицательные. Но не потому, что всё так плохо. Просто, когда всё хорошо, люди редко считают нужным писать об этом. Рассказывают обычно, когда происходит что-то экстраординарное.

В большинстве случаев жалобы касаются или работы банков, или сотрудников автосалона. То есть на возможность попадания в неприятную ситуацию не влияет место оформления кредита, с одними и теми же неприятностями можно столкнуться и при самостоятельном оформлении кредита в банке, и при кредитовании в салоне.

Особенный подвох при покупке в кредит автомобиля в автосалоне может заключаться в изменении реальной цены автомобиля в зависимости от тех или иных условий займа. А также некоторые жалуются на невозможность получить желаемый кредит, хотя с кредитной историей и документами всё в порядке. Это может происходить по причине хитрости (просто не отправляют заявку на кредит) или небрежности (отправляют неполный список документов) менеджеров дилера.

Поэтому внимательно изучите отзывы по тем организациям, с которыми вы планируете заключать договор. И обязательно читайте все пункты договора – всё делается только с подписи покупателя, другое дело, что получают эту подпись не всегда честно.

Подведём итоги

- кредит в автосалоне по своей сути не отличается от обычного банковского;

- кредит всегда предоставляет банк, а продаёт автомобиль – автосалон;

- условия могут быть более выгодными, а могут и нет, поэтому всегда надо сравнивать реальную переплату;

- главный плюс оформления займа в автосалоне – удобство и возможность получения спецпредложений;

- главный минус – ограничение в выборе

- можно столкнуться с хитростями дилеров вдобавок к обычным подводным камням кредитования.

Заключение

Как вы теперь знаете, по большому счёту всё равно как оформить кредит на автомобиль – в офисе банка или у дилера. Главное, чтобы все условия вас устраивали и были наиболее выгодными. А выяснить, так ли это, можно только самостоятельно.

Если вам приходилось оформлять кредит на машину в автосалоне – поделитесь в комментариях. Получилось взять машину на выгодных условиях? Или столкнулись с обманом и серьёзно переплатили? Ваш отзыв поможет другим! А также спрашивайте, если остались вопросы по теме, не стесняйтесь.

На сегодня это всё, что я хотел рассказать. Подписывайтесь на рассылку, кликайте по значкам соцсетей. До новых встреч!

П.С.: Фотографии взял здесь: drive2.ru/r/volkswagen/473790831476605002. На изображениях – Volkswagen Amarok.

Особенности приобретения машины в автосалоне с помощью кредитных денег: за 13 шагов

Особенности приобретения машины в автосалоне с помощью кредитных денег: за 13 шагов

Не каждый человек обладает высоким доходом, чтобы приобретать транспортные средства за счет личных средств. Поэтому нередко приходится оформлять автокредит, предоставляющий возможность получить машину в личное пользование сразу, а после в течение нескольких лет погашать займ за нее.

Оформить автокредит можно в отделении выбранного банка или в автосалоне, где человек выбрал для себя автомобиль.

Какие программы автокредитования в банке онлайн существуют? Смотрите тут.

Как купить авто в салоне в кредит

При посещении автосалона практически у каждого человека возникает желание купить машину, так как там автомобили представлены в самом выгодном свете.

В данных организациях находятся представители разных банковских учреждений, предлагающих сразу подать заявку на получение займа.

При оформлении автокредита в автосалоне надо удостовериться, чтобы была предложена невысокая процентная ставка, а также нет скрытых платежей.

Весь процесс покупки предполагает выбор авто, подачу заявки на автокредит, ожидание ответа и подписание кредитного договора при положительном решении банка.

Особенности такой покупки

При оформлении кредита непосредственно в автосалоне учитываются нюансы процесса:

- процедура практически ничем не отличается от оформления займа в отделении банка, так как у потенциального заемщика при себе так же должны иметься необходимые документы, а также им заполняется соответствующая заявка, представленная в виде анкеты;

- оформление происходит достаточно быстро, а также решение банком принимается оперативно, поэтому если надо срочно стать владельцем автомобиля, то именно посещение автосалона с нужными документами поможет решить эту проблему;

- за счет оперативности и специфичности оформления, предлагаются варианты по достаточно завышенным процентным ставкам, причем разница с получением займа в отделении банка может достигать даже трех процентов;

Как купить бу автомобиль в кредит? Читайте здесь.

- к плюсам такого решения относится то, что заемщику не придется посещать разные отделения банков, поэтому все действия выполняются непосредственно в автосалоне;

- в таких организациях работают представители многочисленных банков, каждый из которых предлагает потенциальным заемщикам разнообразные возможности и предложения, поэтому можно выбрать наиболее подходящую программу автокредитования;

Брать ли кредит на машину в автосалоне? Смотрите советы в этом видео:

- перед покупкой машины надо тщательно проанализировать все предложения, оценить ежемесячные платежи и переплату, так как многие люди под влиянием эйфории делают неверный выбор, после чего выплачивают значительные средства банкам;

- непременно при оформлении автокредита в автосалоне требуется приобретать полис КАСКО на авто, причем страховка должна продлеваться ежегодно, а иначе будут увеличены проценты по займу.

Какие банки предоставляют кредиты в автосалонах

Многие банковские учреждения сотрудничают с разными автосалонами, так как это значительно увеличивает их прибыль.

Преимущества и недостатки автокредита под залог ПТС? Читайте по ссылке.

Поэтому встретить в автосалонах можно представителей различных банков. К ним относится РусФинанс, Газпромбанк, Райффайзенбанк или Кредит Европа Банк.

Каждая организация предлагает свои условия автокредитования и процентные ставки, а также предъявляет различные требования к заемщикам.

Процесс оформления автокредита

Сам процесс получения автокредита через автосалон считается достаточно простым.

Для этого выполняются последовательные действия:

- первоначально потенциальный заемщик должен выбрать автомобиль, для покупки которого ему потребуются заемные средства;

- далее надо определиться с тем, какое количество личных денег имеется в распоряжении, которые могли бы применяться для первоначального взноса;

- после надо изучить все предлагаемые программы автокредитования, для чего изучаются предложения представителей разных банков, работающих в автосалоне;

- изучаются все условия, после чего выбирается наиболее оптимальное предложение для материального положения и предпочтений потенциального заемщика;

Первый этап — выбор автомобиля в салоне.

Первый этап — выбор автомобиля в салоне.

- подаются заявки на несколько выгодных предложений, так как наверняка хотя бы по одной из них будет получено положительное решение;

- далее подготавливается нужный пакет документации для оформления автокредита, причем желательно выполнить это до непосредственного посещения организации, так как нужны только стандартные бумаги для оформления займа;

- далее надо ожидать ответа от выбранного банка;

- если будет получено одобрение на заявку, то надо тщательно изучить договор, чтобы убедиться, что в нем отсутствуют разные скрытые платежи или комиссии, так как они значительно увеличивают кредитную нагрузку на заемщиков;

Что такое госпрограмма субсидирования автокредитов? Подробности тут.

- при возникновении вопросов надо сразу задавать их представителю выбранного банковского учреждения;

- после изучения документа должны иметься сведения о процентной ставке, размере переплаты, ежемесячных платежах и штрафах за просрочку;

- перечисляются средства банку в качестве первоначального взноса;

- после подписания договора надо подождать перевода денег от банка на счет автосалона;

- далее надо прийти в организацию за автомобилем, на который непременно оформляется страховка ОСАГО и КАСКО, причем это является непременным условием для получения автокредита.

Какие требуются документы

Для оформления автокредита непременно подготавливается определенный пакет документов.

К ним относится стандартная документация:

- справка 2-НДФЛ, которая содержит информацию о доходах потенциального заемщика, причем в зависимости от данных в ней определяется размер ежемесячного платежа и максимальная сумма, которая может выдаваться для покупки машины;

- документация, которая подтверждает, что у человека имеется хорошая кредитная история;

- паспорт самого заемщика и его супруги;

- водительское удостоверение, подтверждающее, что покупатель имеет возможность управлять автомобилем;

- св-во о браке при его наличии.

Особенности покупки страхового полиса

Основным условием любого банка, предоставляющего деньги заемщикам на покупку автомобиля, выступает необходимость покупки страхового полиса КАСКО.

При этом выбирать компанию, где будет покупаться страховка, может сам заемщик, но только среди тех организаций, которые аккредитованы в банке.

Оформляем кредит на приобретение машины в автосалоне.

Оформляем кредит на приобретение машины в автосалоне.

К особенностям покупки полиса КАСКО относится:

- на стоимость его влияет цена покупаемого автомобиля, а не та сумма, которая должна быть выплачена по кредиту, поэтому ежегодно цена страховки будет уменьшаться из-за износа и возраста авто;

- дополнительно приобретается полис ОСАГО, причем его цена зависит от мощности автомобиля и иных его параметров;

- для уменьшения процента по автокредиту многие люди предпочитают дополнительно страховать свою жизнь, причем стоимость такого страхования зависит от размера кредита.

Преимущества и недостатки приобретения машины в автосалоне

Такая покупка обладает как положительными параметрами, так и некоторыми недостатками.

К плюсам относится:

- оформление считается простым и быстрым, поэтому за короткий промежуток времени можно стать владельцем желанного авто;

- обеспечивается индивидуальный подход к каждому клиенту;

- можно сразу оценить несколько банковских предложений, после чего выбирается наиболее оптимальный вариант;

- допускается беспрепятственно задавать все интересующие вопросы представителю банка.

Оформление кредита в автосалоне дополнительно имеет некоторые недостатки.

Какие подводные камни могут встретиться при оформлении автокредита в салоне? Смотрите видео:

К минусам относится:

- более высокие процентные ставки по сравнению с оформление автокредита в отделении банка;

Можно ли оформить автокредит в Сбербанке? Смотрите здесь.

- купить можно только автомобиль, располагающийся в салоне;

- предоставляются кредиты не на все марки машин, так как обычно имеются ограничения в рамках определенных программ;

- невозможно выбрать любую страховую компанию для покупки полиса КАСКО, поэтому придется выбирать из нескольких ограниченных вариантов, продолженных банком;

- многие люди настолько сильно желают приобрести автомобиль как можно скорее, что не обращают внимания на существенные пункты договора, поэтому нередко не замечают скрытых комиссий и только потом обнаруживают, что кредитная нагрузка действительно высока;

- необходимость подготавливать много документов для получения одобрения.

Заключение

Таким образом, возможность оформить автокредит непосредственно в автосалоне считается привлекательной для многих людей, желающих купить машину с использованием заемных средств.

Как продать кредитный автомобиль? Подробности по ссылке.

Данный процесс обладает как плюсами, так и некоторыми значимыми минусами. Сам процесс оформления такого займа считается простым и выполняемым несколькими последовательными действиями.

Важно только грамотно выбрать определенное банковское предложение и тщательно изучить условия, имеющиеся в договоре. При этом непременно покупается страховка КАСКО на весь срок кредитования, что указывается в документе, составленным с банком.

Как купить машину в кредит в автосалоне: основное отличия от обычного кредита в банке

Приобрести автомобиль за собственные средства может не каждый. Стоимость транспортного средства не всегда соизмерима с уровнем дохода граждан. И здесь отличным вариантом может стать автокредит. Существует два варианта оформления – через банк или дилера. Первый способ позволяет оформить заем под более низкий процент. Но он более затратный по времени и не всегда заканчивается успехом. Если есть желание сократить документооборот, уменьшить походы в разные учреждения, то тогда оформление через автосалон – это отличный вариант для заемщика.

Автокредит в салоне: плюсы и минусы

Нужно понимать, что автокредит в салоне по факту ничем не отличается от займа в банке. Процесс оформления аналогичен: есть кредитор и заемщик, есть предмет отношений, условия кредитования и т.д. Кредитором выступает не сам дилер, а тоже финансовое учреждение. Только вот условия по займу могут значительно отличаться от тех, которые предлагаются на рынке.

Также соблюдается и простое правило: чем кредитор меньше не уверен в платежеспособности заемщика, тем менее выгодны условия кредитования для субъекта. Все достаточно просто.

При этом автокредит в салоне имеет свои явные преимущества и недостатки, о которых нужно знать перед оформлением.

Преимущества автокредита в салоне:

- экономия времени и сил: заемщику не нужно никуда идти, изучать банковские условия, подавать заявки в разные учреждения и т.д., он приходит в салон и там сразу оформляет автокредит;

- комфорт и дополнительная помощь: менеджер салона заинтересован в том, чтобы клиент стал собственником машины, поэтому он может помочь в оформлении кредита;

- меньше бумаг: как правило, при оформлении займа у дилера требуется меньше справок и выписок, чем при обращении в банк;

- вероятность положительного решения больше, чем в банке: дилер и банк ведут сотрудничество на партнерских взаимовыгодных условиях, поэтому кредитор выдает займы чаще, чем сторонний банк.

Но не все так хорошо, как может показаться на первый взгляд. У автокредита в салоне есть ряд и недостатков, которые существенно снижают популярность данной услуги среди граждан РФ.

Минусы автокредита в салоне:

- ограниченность в выборе кредитора. Как правило, дилер предлагает взять заем у одного-двух учреждений. Заемщик не может выбрать, он подписывает договор на тех условиях, которые ему «навязывают»;

- дорогой полис страхования. Оформляя кредит в конкретном банке заемщику предлагают купить полис страхования только у того страховщика, который аккредитован конкретным банком. И, как результат, стоимость страховки получается выше рыночной;

- нет возможности оформить кредит в том финансовом учреждении, в котором желает получить деньги заемщик. Дилер не даст добро на такую сделку.

Помимо указанных плюсов и минусов, есть еще подводные камни оформления. Они присутствуют не всегда, а только у некоторых продавцов.

Среди таких подводных камней следует выделить:

- навязывание дополнительного оборудования, которое по цене на много выше рыночного. Дилер может утверждать, что взять машину в кредит возможно только с данными шинами, накидками и т.д. По факту, это не так, банальный обман.

- скрытые комиссии и дополнительные платежи, высокая процентная ставка. Все условия кредитования не оглашаются до тех пор, пока клиент не подпишет договор кредитования.

Конечно, нельзя однозначно утверждать, что каждый автокредит в салоне сопровождается такими уловками и невыгодными условиями. Чтобы не попасться на них и не платить больше, чем можно, важно внимательно читать условия кредитного договора на предмет таких уловок. При этом не нужно бояться отстаивать свою правоту: кредитный менеджер заинтересован в выдаче займа, у него от этого зависит кредит.

Условия автокредита в автосалоне

Нужно понять: условия автокредита в салоне зависят не от салона, а от банка. Именно банк выдает деньги. Никто другой. Просто между финансовым учреждением и дилером заключается договор о сотрудничестве на взаимовыгодных условиях. Поэтому каждый отдельный случай имеет свои условия. Главное – это соответствовать тем требованиям, которые выдвигает организация.

Для оформления финансовой услуги необходим целый комплект бумаг:

- заявление-анкета на оформление кредитного продукта. Иногда такую анкету можно заполнить на официальном сайте банка. Но при оформлении через дилера ее выдают в распечатанном виде в салоне;

- паспорт гражданина России (предъявляет заемщик). Если автокредит будет оформляться с привлечением созаемщика, например, супруга/супруги, то нужен паспорт и данного субъекта;

- СНИЛС;

- ИНН;

- второй документ, удостоверяющий личность: военный билет, водительское удостоверение, загранпаспорт;

- справка по форме 2-НДФЛ или по форме банка (необходимо уточнить в автосалоне, какой формат справки они принимают);

- документы, подтверждающие наличие официального трудоустройства и общий страховой стаж. Как правило, это копия трудовой книжки или выписка из трудовой книжки, заверенная последним работодателем;

- официальное согласие супруга или супруги на оформление кредита;

- документы на приобретаемый автомобиль (их формирует дилер).

В большинстве случаев такого списка документов достаточно. Но каждый банк имеет право затребовать у заявителя дополнительные документы для подтверждения высокого уровня платежеспособности, надежности.

Как оформить?

Оформление займа на покупку в автосалоне проходит примерно по такому алгоритму:

- нужно выбрать марку машины, определиться с ее моделью или хотя-бы выбрать определенный ценовой диапазон, в рамках которого может быть осуществлена покупка. Не ограниченность в конкретной марке позволит в некоторых случаях выгодно оформить кредит, ведь на некоторые модели могут устанавливаться льготные условия кредитования;

- ознакомиться с банковскими условиями кредитованиями. Это очень важно. Нужно выбрать несколько выгодных программ кредитования, а только потом уже узнать, с какими автосалонами сотрудничает данный банк;

- посетить автосалон, посмотреть авто и при возможности заполнить анкету на получение кредита. Как правило, анкета в салоне рассматривается быстрее, чем в самом банке. На это может уйти не более 2-3 часов.

- при положительном решении собрать пакет необходимых документов и подписать договор кредитования.

Виды кредитов в автосалоне

Несмотря на кажущуюся однообразность условий кредитования, кредиты на ТС у дилера имеют ряд отличий, которые обусловлены разновидностью самого займа. И далее, как раз о том, какие ссуды могут быть предложены будущему заемщику.

Без первоначального взноса

Оформить ссуду на покупку авто без первоначального взноса можно, но для заемщика это обернется дополнительными трудностями. Почему так? Потому, что по мере эксплуатации автомобиля рыночная стоимость любой машины уменьшается, это вполне логично. Если заемщик прекратит выплату и банк вернет себе залоговое авто, то он потеряет некую сумму средств. И компенсировать ее он может благодаря первоначальному взносу.

Если банк не может получить такого первоначального взноса, то он пытается минимизировать свои риски. И делает он это за счет нескольких вариантов:

- повышает процентную ставку на кредит;

- вводит дополнительные комиссии и платежи;

- увеличивает стоимость страховки или навязывает обязательное приобретение КАСКО;

- оформляет машину в качестве предмета залога.

Какой вариант предложат заранее невозможно узнать. Это зависит от кредитной политики банка. Кроме того, к таким заемщикам относятся более щепетильно, чем к заемщикам с первоначальным взносом. Получить автокредит без взноса могут только субъекты с идеальной кредитной историей.

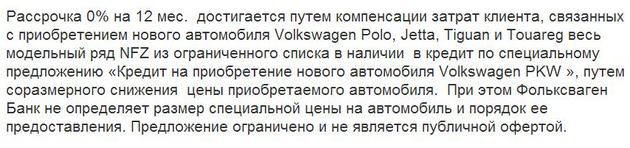

Автомобиль в рассрочку 0% (безпроцентный)

Часто можно встретить предложения, предлагающие оформить кредит под 0%, то есть в рассрочку. Казалось, очень выгодное предложение, но нет. Автосалон не является кредитором, он не готов ждать несколько лет, пока клиент выплатит полную стоимость авто. Кредитором выступает опять-таки банк: он перечисляет средства дилеру, а покупатель получает машину. Выгода для банка в том, что он получает деньги в виде разницы между стоимостью авто и скидкой от автосалона.

Особенностью такой рассрочки является то, что она предоставляется на короткий срок – на 2-3 года, а также необходим внушительный первоначальный взнос – от 30%.

Но в большинстве случаев такие предложения банально являются обманом заемщика. Прежде, чем подписать договор рассрочки, лучше внимательно ознакомиться со стоимостью подобных моделей у других дилеров.

Экспресс-займ

На первый взгляд экспресс займ на машину может показаться выгодным. Заемщику предлагается оформить автокредит за несколько часов и всего по двум документам:

- паспорту;

- и другому документу, удостоверяющего личность.

Вот и все. Никакие справки о доходах, копии трудовых книжек и т.д.

Но на этом положительные стороны данного продукта для клиента заканчиваются. Экспресс займ всегда выдается под очень высокий процент, он абсолютно не выгоден для заемщика.

Дополнительно банк может:

- устанавливать высокие ставки на полис страхования – до 20% от стоимости авто;

- устанавливать дополнительные комиссии за обслуживание займа;

- требовать внушительный первоначальный взнос.

Поэтому нужно максимально бережно относиться к таким предложениям. Нужно запомнить простое правило: чем больше документов требует банк, чем больше требований у него установлено, тем выгоднее будут условия кредитования. В таком случае кредитор уверен в платежеспособности клиента и в минимизации своих рисков, а поэтому устанавливается минимальная процентная ставка.

Лизинг в России встречается очень редко. Его особенностью является то, что автомобиль остается в собственности лизингодателя до тех пор, пока не погашается полная стоимость автомобиля. Это что-то смежное между арендой и кредитом. Специфика в том, что банк не принимает участия в отношениях. Минус в том, что нет гарантии того, что по окончанию срока лизинга автомобиль перейдет в вашу собственность.

Но при этом лизинг для юридических лиц является неплохим вариантом приобретения автопарка.

Подержанные машины в кредит в автосалоне

Приобретение поддержанного автомобиля в кредит возможно только через дилера. Купить ТС у частного лица практически невозможно. Банки не одобряют такие сделки. Помимо этого, есть ограничение по сроку службы автомобиля – на момент покупки он должен быть не старше 3-5 лет. Есть ряд технических характеристик, которые банк также может проверить.

По поводу условий кредитования, то их сложно назвать выгодными. Процентные ставки по кредитным программам на подержанные авто менее выгодны, чем на новое ТС. Никто не говорит о том, что совсем невозможно оформить такой кредит на оптимальных условиях. Но нужно быть готовым, что переплата будет внушительной в большинстве вариантов.

Заключение

Таким образом, дилеры заинтересованы в том, чтобы их машины продавались. Поскольку не все могут купить ТС за свои деньги, в автосалонах есть банки, выдающие автокредиты. Но, к сожалению, их количество ограничено. Как правило, каждый дилер сотрудничает с конкретным банком, который предлагает не совсем выгодные условия кредитования. Лучше мониторить кредитные программы в банке, выбирать наилучшие варианты с минимальной переплатой и потом обращаться к дилерам, с которыми он сотрудничает, чем наоборот.

Но не стоить питать иллюзии в отношении кредита, если Вы не являетесь идеальным заемщиком. Чтобы получить выгодный процент и оптимальные условия, необходимо иметь хорошую кредитную историю, высокий уровень дохода, достаточный страховой стаж и т.д. В ином случае банк будет защищать свои деньги и устанавливать максимально выгодные условия для себя, а не для Вас.

И, кстати, важный совет: если Вы получаете зарплату в каком-то банке, у Вас там есть депозит или вы когда-то брали заем, то изучите сначала условия кредитования в этом учреждении. Для постоянных клиентов финансовые компании устанавливают лояльные условия. Например, для участников зарплатных проектов количество запрашиваемых документов меньше, как и сам процент.

Главное – это грамотно подойти не только к выбору машины, но и к выбору кредитора. Только внимательное изучение всех условий, подводных камней поможет сэкономить деньги.

Оформление и получение автокредита в автосалоне

С целью привлечения потенциальных покупателей и увеличения объёмов продаж многие отечественные автосалоны успешно сотрудничают с банками, предлагающими целевые кредиты на приобретение автомобиля.

Клиенты таких автодилеров могут оформить кредит на приобретение автомобиля без непосредственного посещения отделения банка-заимодателя. Процентные годовые ставки, документы и требования к заёмщику по автокредиту в автосалоне практически не отличаются от условий, которые будут предложены вам сотрудниками банка в его отделении. Впрочем, есть у займов, оформляемых в офисе дилера, и определённые особенности, которые мы более подробно рассмотрим в данной статье.

Оформление автокредита

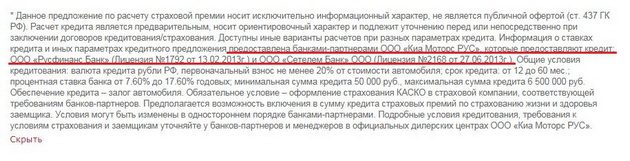

Главная особенность получения автокредита в салоне – это отсутствие необходимости посещать филиал банка-кредитора. Так, точки кредитования непосредственно в автосалонах разместил, например, розничный банк Сетелем. Он предлагает клиентам возможность оформления классического и экспресс-автокредита. Прямо в офисе дилера вы сможете ознакомиться со всеми доступными программами кредитования, сравнить их условия и выбрать наиболее подходящий вам по условиям авто займ.

Получение классического и экспресс кредита на машину в салоне

Сразу же после выбора банка-заимодателя клиент может подать заявку на оформление автокредита без первоначального взноса или обычного в автосалоне, приложив к нему стандартные документы (см. публикацию Условия и документы по автозайму). Банк проверит вашу кредитную историю и платёжеспособность, и примет решение по заявке в течение 1-3 дней.

Кроме того, у заёмщиков есть возможность ускорить процедуру получения ссуды – например, по программе «Экспресс» Сетелем банка заявка рассматривается в срок от 15 минут по паспорту и водительскому удостоверению. Но разница в ставке в сравнении со стандартным автокредитом в салоне составит 2,5% годовых, что весьма существенно.

В случае одобрения банком заявки клиент подписывает договор купли-продажи авто, вносит первый взнос и оформляет страховку на машину (без покупки полиса получить кредит сложнее и дороже). Затем он подписывает с представителем кредитора договор займа и финучреждение перечисляет средства непосредственно на счёт дилера. После заключения сделки заёмщик получает все документы на машину, которая выступает в качестве залога, и передаёт оригинал ПТС на хранение банку.

Автокредит в автосалоне: преимущества и недостатки

Основным достоинством получения автокредита в салоне, безусловно, является возможность свести к минимуму затраты времени на посещение потенциальных кредиторов.

К тому же при оформлении автозайма некоторые дилеры предлагают покупателям принять участие в одной из специальных программ. Например, покупка машины по программе «buy-back» предусматривает возможность ее возврата в салон до полного погашения займа, а участие в программе «trade-in» позволит вам использовать свое старое авто в качестве первоначального взноса при оформлении кредита.

Кроме того, тот же Сетелем банк предлагает клиентам автосалонов более десятка партнёрских программ, рассчитанных на покупку машин конкретной марки или модельного ряда. Достоинствами их является сниженная процентная ставка и/или первоначальный взнос по кредиту, а также различные бонусы и подарки от производителя.

Минусы оформления автокредита в салоне дилера

Среди недостатков оформления автокредита (как без первоначального взноса, так и с ним) в автосалоне можно отметить ограниченное количество банков, с которыми работает каждый конкретный дилер. К тому же при приобретении машины в кредит непосредственно в салоне покупатели, как правило, недостаточно внимательно изучают условия погашения займа, стоимость которого в результате может оказаться далёкой от суммы, на которую они рассчитывали.

Перед визитом в салон желательно лично изучить порядок, перечень документов и условия доступных вам кредитных программ на сайтах отечественных банков, чтобы в офисе дилера быть готовым твёрдо сказать решительное «нет» при предложении оформить авто займ на заведомо невыгодных условиях.

Если вас интересует получение автокредита без КАСКО, то пройдя по ссылке, вы найдете необходимую информацию. Но следует знать основные причины отказа в кредите, так как каждый банк хочет перестраховаться. Так же вас может заинтересовать программа по автокредиту buy back. В любом случае детально изучайте все условия банков и автосалонов, чтобы быть в выгоде.

Что нужно знать, прежде чем взять автокредит

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17,1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76% Сведения по кредитам в рублях, долларах США и евро , а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

Чтобы кредит был одобрен, можно оформить «навязанные» страховые услуги, а после получения денег в двухнедельный срок написать заявление об отказе от страховок в страховую компанию. Деньги должны быть возвращены в десятидневный срок.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

Как взять кредит на покупку автомобиля

Планируя приобретение транспортного средства при помощи заемных средств банка, граждане задумываются над вопросом, как взять автокредит на подержанный автомобиль или новую машину. Внушительная сумма, которую можно сразу потратить на покупку, есть далеко не у каждого клиента. Поэтому автокредитование является популярным банковским продуктом у населения России.

Какие бывают автокредиты

Целевой заем на покупку машины – автокредит. Выбирая такую программу, клиент должен понимать, что транспортное средство будет являться банковским залогом до полного погашения займа. Преимущество – меньше проценты по кредиту. В 2020 году банки предлагают физическим лицам несколько видов целевой ссуды. С наиболее популярными программами стоит ознакомиться подробно:

- Экспресс-кредит. Это популярный вариант, оформляемый на короткий срок. К его преимуществам относится небольшое количество документов, которые необходимо подать заинтересованному лицу, а также оперативность рассмотрения заявки банком. Обычно такой автокредит оформляется на новую машину. Для получения денежных средств заемщику необходимо подготовить первоначальный взнос;

- Кредит без первоначального взноса. Это выход для граждан, у которых нет необходимого платежа, изначально требуемого банком для приобретения машины. Недостаток – достаточно высокие процентные ставки при выплатах;

- стандартный автокредит. Такое предложение действует во всех банках. Кредит выдается в тех салонах, с которыми работает организация. Комфортные проценты по платежам – преимущество варианта;

- Trade-in. Используя такой автокредит, заемщик в качестве первоначального взноса предоставляет старое транспортное средство. Стоимость машины определяют эксперты, которые проводят диагностику. Сумма кредита – разница между ценой старого и нового автомобиля. Преимущество – нет необходимости самостоятельно заниматься реализацией подержанного транспортного средства;

- Кредит без обязательной страховки. Это не очень популярный вариант, который обычно используется для приобретения недорогих или подержанных автомобилей. Сумма кредита небольшая, а проценты по выплатам высокие. Положительное качество – покупатель имеет полное право сам решить, когда и где ему застраховать машину.

Если тщательно изучать предложения, то можно узнать, что есть автокредит без процентов. Эти акции, где процентная ставка небольшая или вообще отсутствует, устраивают салоны и банки. Условия для заинтересованных лиц будут жесткими. Так, требуется первоначальный взнос, который в некоторых случаях составляет 50% от стоимости транспортного средства.

Важно! Независимо от выбранного варианта автокредита условия для заемщиков будут разные. Ведь банки учитывают ежемесячный доход клиента, его трудоустройство, суммы первоначального взноса.

Требованию к заемщику

Оформить заявку на автокредит сможет физическое лицо, которое соответствует требованиям, предъявляемым кредитором. Риск столкнуться с отказом велик. Притом отрицательное решение может получить человек, который считает себя вполне успешным. Поэтому необходимо изучить требования банка, чтобы удостовериться, что он им отвечает:

- гражданство России и наличие паспорта с регистрацией по месту жительства;

- возраст от 21 до 55-60 лет (диапазон зависит от кредитора);

- официальное трудоустройство с минимальным стажем в 3 месяца;

- документы, подтверждающие получаемый доход (выписки со счетов, справка 2-НДФЛ).

При соблюдении этих условий гражданин может рассчитывать на одобрение кредита и комфортные для себя условия. Еще один важный показатель – первоначальный взнос. Для банка он является показателем благонадежности клиента, доказательством, что гражданин серьезно относится к приобретению автомобиля.

Важно! Некоторые кредиторы требуют предоставления водительских прав. Притом стаж вождения должен составлять не менее одного года. Клиенты, которые хотят оформить кредит без прав, должны сразу уточнять, есть ли у банка такие программы автокредитования.

Где взять кредит: в банке или автосалоне

У граждан, которые заинтересованы в оформлении кредита на покупку машины, возникает вопрос о том, где выгоднее взять заем – в банке или салоне. Выбор оптимальной для себя программы – залог комфортных условий по выплатам. Поэтому необходимо определить, какой из двух вариантов будет подходить идеально.

Автокредит в банке – возможность подобрать оптимальную программу, в том числе воспользоваться льготными условиями с государственной поддержкой. Обращаясь в банки, необходимо уделять внимание ряду показателей:

- валюта кредитования;

- размер процентной годовой ставки;

- необходимость в первоначальном взносе;

- условия погашения;

- страхование транспорта.

Оформление автокредита в банке дает заемщику ряд преимуществ. Речь идет о возможности выбрать оптимально подходящий автосалон, с которым сотрудничает кредитор. Еще одно достоинство – моментальность принятия банком решения. Ведь пакет документов физическое лицо предоставляет лично.

Важно! Если у заемщика нет документов, которые подтверждают доход, а также он не может привлечь поручителей, то шансы на получение автокредита сводятся практически к нулю. С такой же ситуацией может столкнуться граждан с плохой кредитной историей. Выход – оформление нецелевого потребительского кредита наличными. Такие заемные денежные средства могут использоваться для приобретения новой машины, б/у автомобиля, грузового транспорта.

Автокредит в салоне характеризуется рядом положительных качеств. Гражданин, заинтересованный в покупке автомобиля, можно выбрать одну из наиболее удобных программ, которые предлагает продавец. Через представителя банка физическое лицо подает требуемые документы. После их проверки и согласования заключается договор кредита и залога. Минус такого способа – более высокие проценты. Преимущество – есть возможность получить автокредит по 2-м документам, например по паспорту и правам.

Порядок оформления автокредита

Важнейший этап – оформление автокредита, Притом не имеет значение, где гражданин решил получать заем – в салоне или банке. Порядок оформления кредита на автомобиль выглядит следующим образом:

- Выбор транспортного средства, консультации с кредиторами;

- Сбор необходимых документов, передача сотруднику банка;

- Ожидание рассмотрения заявки и принятия решения;

- Заключение договора купли-продажи машины;

- Перечисление первоначального взноса (если программа такая);

- Постановка транспорта на учет, страхование;

- Подписание кредитного договора;

- Зачисление денег на счет заемщика или перевод салону;

- Получение машины и сопутствующих покупке документов.

Стоит отметить, что некоторые банки могут оформить автокредит без первоначального взноса. Такую информацию следует уточнить при получении первых консультаций. Также кредиторы выдает кредиты без справки о доходах или без прав. Здесь все зависит от политики, которой придерживается банк.

Важно! Паспорт автомобиля передается в банковскую организацию, где он будет храниться весь срок кредитования. После погашения займа документ возвращается физическому лицу.

Список необходимых документов

Теперь стоит подробно разобраться, какие документы для автокредита необходимо предоставить заинтересованному в заемных средствах гражданину. Здесь все зависит от кредитора. Если клиент обращается в банк, то следует подготовить документы:

- анкету заемщика, заполненное заявление;

- паспорт и водительское удостоверение;

- копию трудовой книжки, заверенной работодателем;

- справку о доходах (установленной формы).

Если транспортное средство уже выбрано, то следует передать ПТС. Возможно, список документов будет дополнен другими позициями. Здесь все зависит от требований, которые действуют в банковском учреждении. Некоторые организации размещают всю информацию на своих официальных сайтах. Используя интернет, можно в онлайн режиме заранее ознакомиться со всеми условиями.

Если клиент обращается в автосалон с целью приобрести автомобиль за счет кредитных средств, то понадобится паспорт, права, заполненная анкета. Далее все зависит от магазина. Автосалоны, которые сотрудничают с банками, имеют право затребовать разные документы. Некоторым организациям нужно будет подтверждение права владения частной собственностью.

Страхование при покупке в кредит

Покупка машины в кредит – выгодное предприятие. Особенно если найти банковскую программу со специальными условиями, где проценты небольшие и выплаты комфортны. Однако каждый гражданин, который хочет воспользоваться таким предложением, не должен забывать о заключении договора страхования. Это условие выгодно для всех сторон. Банк минимизирует свои риски, а клиент может быть уверен в погашении кредита, если наступит случай потери трудоспособности.

Важно! По закону банк не имеет право требовать оформления страхования жизни. Однако без нее редко какой из кредиторов отвечает положительно на заявку.

Клиент может попробовать оформить автокредит без КАСКО. Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования.

Порядок погашения автокредита

Взять машину в кредит могут граждане, в том числе пенсионеры даже со средним уровнем дохода. Есть программы у салонов и банков для физических лиц без официального трудоустройства, безработных, то есть получающих зарплату или какую-либо прибыль неофициально. Вариантов действительно много, но оформив автокредит, человек должен понимать, что возвращать денежные средства в виде ежемесячных выплат необходимо своевременно и в полном объеме.

Выполнять свои обязательства перед банком – обязательное условие, как для физических лиц, так и для ИП. Действовать необходимо в соответствии с подписанным сторонам кредитным договором. В противном случае гражданина ждут такие неприятности, как неустойка, штрафные санкции, то есть дополнительные потери денег. Порядок погашения автокредита заключается в соблюдении нескольких простых правил:

- гасить долг следует в соответствии с установленным графиком платежей;

- допускать просрочки по выплатам, перечислять деньги не в полном объеме недопустимо;

- на основании заявления можно досрочно погасить автокредит;

- после окончания срока действия договора страхования следует его перезаключить.

Выплата последнего платежа – не повод успокаиваться. Клиенту необходимо убедиться, что заем полностью погашен. Если все условия выполнены, кредит выплачен, то следует проверить, вывел ли банк транспортное средство из залога. На кредитном договоре должна быть поставлена и заверена подписью специалиста отметка «погашено».

Как оформить автокредит?

Желание купить машину не всегда соотносится с возможностями, однако обилие кредитных организаций сделало возможным покупку транспортного средства в кредит. Рассмотрим, каким образом это можно сделать и в чем преимущества каждого способа.

Как оформить автокредит в автосалоне?

В большинстве салонов задаваться вопросом, как получить автокредит не приходится, потому что обычно там представлено несколько банков, готовых «одолжить» нужную сумму. Поэтому кроме того, что оформление кредита в салоне – довольно быстрый способ, можно ознакомиться с условиями всех представленных банков и выбрать наиболее подходящий вариант или варианты.

После этого разумнее всего определиться с автомобилем – маркой, моделью, поскольку для разных машин банки предлагают разные условия. Более того на то же авто разные банки предоставят разные суммы под разные проценты.

Нельзя забывать о дополнительных условиях. Нередко банки отказывают в автокредите, если клиент не готов купить дополнительные услуги. Например, КАСКО.

Покупка автомобиля в кредит не всегда может быть быстрой, некоторым банкам потребуется несколько дней для принятия решения, при условии, что предоставлены все необходимые документы (их список лучше уточнять в банке). Только после получения согласия можно вернуться в салон и заключить договор.

Однако часто в салонах есть банки предлагающие экспресс-кредиты. Их условия могут быть чуть менее выгодными, однако документы оформляются в течение пары часов. Забрать машину обычно можно после поступления на счет продавца первого платежа.

Как оформить автокредит в банке?

Если покупатель уверен в том, какой автомобиль ему нужен и какова его стоимость, можно обращаться за средствами в банк напрямую. С условиями организаций проще всего ознакомится на официальных сайтах или связавшись с колл-центром банка.

Например, такие условия и требования предлагает Русфинансбанк:

- возраст заемщика от 23 до 65 лет;

- рабочий стаж более полугода для покупки нового авто, и не меньше 4 месяцев для подержанных машин;

- предоставление контактных данных (не менее 2-ух телефонов);

- предоставление паспорта и еще одного документа – свидетельства о рождении, прав и т.д.;

Обращаясь в банк, всегда можно рассчитывать на более низкую процентную ставку, но более длительный срок рассмотрения заявки (вплоть до недели).

Что касается того, как оформить автокредит на подержанный автомобиль, то необходимо изучать предложения банков. Не все, но многие из них имеют программы для приобретения машин с пробегом. Однако есть некоторые нюансы:

- большая часть банков устанавливает ограничения на возраст машин;

- не все кредитные организации допускают покупку авто с рук, предпочитая сотрудничество с комиссионными магазинами;

- процентная ставка на подержанные автомобили может достигать 30%.

Как получить автокредит онлайн?

В эру развития и распространения информационных технологий даже взять кредит на авто можно онлайн. Это происходит через портал банка, где можно заполнить заявку и отправить на рассмотрение. Все это занимает порядка пары минут.

Если указанная информация допускает получение кредита, с клиентом связывается сотрудник. Решение принимается очень быстро, поскольку обмен информацией через интернет значительно экономит время. Ставки по кредитам обычно находятся на уровне офлайн кредитов.

Источник https://kulikavto.ru/avtokreditovanie/mashina-v-kredit-v-avtosalone-vygodno-li-brat-zayom-na-avto-cherez-dilera.html

Источник https://pilot-avto77.ru/avto-lizing/mashina-v-kredit-v-avtosalone-osobennosti-priobreteniya-avto-process-oformleniya-i-neobhodimye-dokumenty.html

Источник

Источник