Залог квартиры или дома под ипотечный кредит

Залог приобретаемой недвижимости с внесением первоначального взноса – обычные условия займа, так как банку необходимы весомые гарантии возврата средств. Первый платеж обычно необходим, так как между заключением договора и фактом самой покупки квартиры для залога под ипотечный кредит пройдёт какое-то время. Однако займ под имеющуюся недвижимость может помочь купить жилье и при отсутствии первоначального взноса.

Что это такое

Ипотека под имеющуюся недвижимость предполагает, что заемщик гарантирует банку возврат долга за счет залога старой квартиры.

На видео объясняются особенности приобретения жилищного займа. Автор — «Служба права».

Тут могут быть два варианта:

- Ипотека погашается регулярными платежами весь срок кредитования. А старое жилье остаётся в качестве залога по займу.

- Имущество продаётся (банки дадут на это от полугода до 2 лет), большая часть ипотечного кредита погашается за счёт продажи, а клиент выплачивает банку оставшийся долг и проценты.

Преимущества и недостатки

У залога квартиры под ипотечный кредит есть и другие преимущества:

- Ссуда оформляется быстрее и проще. У банка уже есть гарантии: в случае проблем с погашением ипотеки, заложенная квартира продается, потери компенсируются.

- Можно покупать любой объект недвижимости. В то время как ипотека под залог новой квартиры порой ограничена только предложениями партнеров банка.

- Не требуется указывать цель кредита и отчитываться о потраченных средствах (хоть на покупкe автомобиля). Большинство таких ипотечных кредитов — нецелевые.

Но за кажущимся удобством ипотеки под залог имеющейся недвижимости скрываются свои особенности:

- Размер кредита обычно не превышает 60% от стоимости заложенной квартиры, дома. Такая недвижимость уже не новая, реализовать ее по выгодной цене может быть сложно. По традиционной ипотеке этот показатель доходит до 80%.

- Ставки выше чем по традиционной ипотеке в среднем на 2-4% годовых. Так банк компенсирует меньшую ликвидность залога (вторичный рынок, неновый жилой фонд).

Далеко не каждую квартиру удастся заложить. Банку не нужна недвижимость, которую будет сложно продать в случае проблем с погашением кредита у заемщика.

От чего зависит процентная ставка по ипотечному кредиту

Заявленные банком стандартные условия ипотечного кредита под залог своей квартиры будут в каждом конкретном случае свои.

На конечную стоимость жилищного займа будут влиять такие факторы:

- Платёжеспособность заёмщика. Это и положительная кредитная история (не допускал просрочек в выплатах предыдущих кредитов), и стабильно высокий доход (подтверждается справкой с работы 2-НДФЛ), и созаёмщики. Плюсом будет наличие другого залога, а также зарплатной карты в данном банке.

- Попадание в льготную категорию заёмщиков. Многие банки кредитуют работников бюджетной сферы, врачей, учителей и военных на льготных условиях, с пониженной ставкой.

- Обеспечение залогом. Банки не очень охотно дают необеспеченные залогом кредиты. Во-первых, это повышенные отчисления в резервы на возможные потери. Во-вторых, такие займы подразумевают высокие риски для самого банка. В случае возникновения у заёмщика сложностей с погашением кредита у него не будет гарантий возврата средств.

- Условия кредитования. Минимальный пакет документов, отсутствие первоначально взноса, отказ от страхования (жизни, потери работы и предмета залога) также увеличат конечную ставку.

- Качество залога также влияет на ставку по кредиту.

Некоторые банки работают только со «своими» оценщиками и такие компании могут занизить стоимость даже хорошего залога.

Сложности могут возникнуть с недвижимостью:

- в аварийном доме;

- в здании, попадающем в программу реновации жилого фонда;

- в старом (более 40 лет) доме;

- с перепланировками без должного согласования с госорганами;

- с несовершеннолетним среди собственников недвижимости.

Как взять ипотеку под залог имеющейся недвижимости

Нужно подходить ответственно ко всем этапам оформления жилищного займа — от выбора подходящего банка и продукта до подписания кредитного договора.

Можно доверить эту работу специалисту (кредитному брокеру) или проделать все самостоятельно:

- Обзор предложений рынка. Следует изучить банки и условия ипотеки под залог имеющейся квартиры. Нужно учитывать все факторы, которые могут повлиять на конечную стоимость кредита (комиссии, надбавки за отказ от кредитования и прочее). Заемщик должен проверить, подходит ли он под требования банка (возраст, стаж работы).

- Проверка банка. Ипотека подразумевает долгосрочное сотрудничество, и от выбора банка будет зависеть, насколько комфортным оно будет. Стоит проверить надёжность кредитной организации: рейтинги и прогнозы по ним (Эксперт РА, Moody’s, S& P), отзывы клиентов на банковских форумах, отчётность банка на его сайте, показатели деятельности на портале ЦБ РФ .

- Сбор документов, заполнение анкеты-заявки. Для предварительного одобрения заявки потребуется минимум — паспортные данные заёмщика, заполненная анкета. После получения положительного заключения — оригинал паспорта, справка о доходах, документы на залог (выписка из Единого государственного реестра недвижимости, договор купли-продажи, отчёт об оценке, технический паспорт и прочее). Полный список у каждого банка свой. Не нужно получать справки заранее: некоторые документы имею ограниченный срок действия.

- Подписание договора с банком. Заемщик не должен спешить ставить подпись под кредитным договором, следует уточнить непонятные термины, внимательно изучить все условия. Например, может быть пункт о наделении банка возможностью в одностороннем порядке увеличивать ставку по займу (при изменении экономической обстановке в стране). Или будет прописано присоединение к коллективному договору страхованию (а значит, вернуть страховку в «период охлаждения» нельзя). При возникновении сомнений, можно заказать у юриста правовую оценку кредитного договора.

- Погашение займа. Вместе с кредитным договором банк выдаёт заёмщику график платежей. Клиент должен соблюдать сроки, не допускать задержек с оплатой, в случае финансовых трудностей договариваться напрямую с банком. Многие кредитные организации предоставляют «кредитные каникулы» или даже рефинансирование на более подходящих условиях.

Выбор банка и их условия

Условия по ипотеке под залог имеющегося жилья отличаются в разных банках. Одни организации более лояльны к залоговой недвижимости, у других — к ней повышенные требования. У многих банков страхование предмета залога — обязательное условие получение займа. Заемщику также нужно проверить все дополнительные платежи и комиссии, чтобы понимать конечную стоимость кредита.

Сравнительная таблица по условиям в банках.

| № | Банк, кредит | Минимальная ставка, % | Максимальная сумма, млн рублей | Максимальный срок, лет |

| 1 | Сбербанк, «Нецелевой кредит под залог недвижимости» | 12 | 10 | 20 |

| 2 | Совкомбанк, «Кредит под залог недвижимого имущества» | 13,99 | 100 | 15 |

| 3 | ВТБ 24, «Кредит под залог имеющегося жилья» | 11,5 | 15 | 20 |

| 4 | Тинькофф, «Кредит под залог недвижимости» | 11,5 | 99 | 20 |

| 5 | Газпромбанк, «Кредит под залог имеющейся в собственности недвижимости» | 11,9 | 30 | 15 |

| 6 | Альфа-банк, «Кредит под залог имеющегося жилья» | 13,29 | от 0,6 | 30 |

| 7 | Ренессанс Кредит, «Потребительский кредит» | 11,3 | 0,7 | 5 |

Сбербанк

Ипотеку в Сбербанке можно взять в зачет имеющейся недвижимости:

- квартиры;

- жилого дома;

- земельного участка;

- гаража.

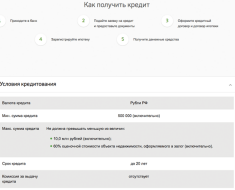

Есть ограничения по минимальной сумме выдаваемого займа — 500 тыс. рублей. Максимум хоть и ограничен 10 млн рублей, но на деле можно получить не более 60% от оценки залоговой недвижимости. То есть если её оценили в 5 млн рублей, то кредит будет ограничен 3 млн рублей.

Минимальная ставка может вырасти, например, на 0,5% — для тех, кто не является зарплатным клиентом Сбербанка. А отказ оформлять страховку приведёт к удорожанию кредита ещё на 1%. Узнать полную стоимость кредита можно узнать на сайте Сбербанка .

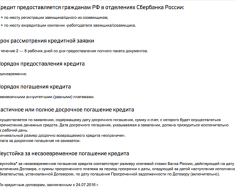

Заёмщик должен быть не моложе 21 года и не старше 75 лет, со стажем не менее полугода на последнем месте работы и не менее года за последние 5 лет.

Фотогалерея «Нецелевой кредит под залог недвижимости» в Сбербанке

Условия ипотеки под старую квартиру в Сбербанке

Условия ипотеки под старую квартиру в Сбербанке  Получение ипотеки под старую квартиру в Сбербанке

Получение ипотеки под старую квартиру в Сбербанке  Погашение ипотеки под старую квартиру в Сбербанке

Погашение ипотеки под старую квартиру в Сбербанке

Совкомбанк

По условиям принимаемой в залог недвижимости квартира в деревянном доме не подойдёт, даже если здание новое. Незаконные перепланировки также приведут к отказу. Ставки ВТБ 24

У банка ВТБ 24 также есть ограничения по принимаемому залогу под ипотечный кредит. Недвижимость должна быть обязательно расположена в пределах города того отделения банка, в который обратился клиент. Можно даже заложить жилье, находящиеся в собственности у супруга. Однако максимальный размер кредита будет не выше 50% от стоимости закладываемой квартиры. Сравнительно невысокая для рынка ставка оформляется только для зарплатных клиентов и тех, кто оформил все требуемые страховки.

Тинькофф Банк

Возможность выбрать способ погашения предусмотрен по «Кредиту под залог имеющейся в собственности недвижимости» Газпромбанка. У большинства банков это аннуитетные платежи по умолчанию. Альфа-Банк

«Кредит под залог имеющегося жилья» может быть нецелевым, отчитываться о целях кредитования не придётся. Однако если потратить его на потребительские цели, то размер займа будет всего 50% от стоимости недвижимости в залоге. На покупку нового жилья — до 60% от стоимости.

У Ренессанс Кредит

У банка Ренессанс Кредит нет специализированного ипотечного кредита под старое жилье. Но тут можно оформить стандартный потребительский кредит хоть сроки и суммы будут меньше, чем по ипотеке. Заявку можно оформить онлайн , без посещения отделения банка.

Видео

На видео объясняется, под залог какой квартиры брать кредит. Автор — Ipotek. ru

Нецелевая ипотека под залог недвижимости

Банки всегда рассматривают своих клиентов с точки зрения их платежеспособности.

Так, если человек хочет взять ипотечный кредит на какие-то свои цели, то лучшего предложения, чем нецелевой ипотечный кредит под залог недвижимости ему не найти. Банки охотно соглашаются оформить такой вид кредитования, потому что им тоже выгодна такая сделка.

Что представляет собой нецелевой ипотечный кредит и на каких условиях заемщики могут получить деньги по такой программе?

Что такое нецелевой ипотечный кредит под залог недвижимости?

Когда человек хочет взять в банке значительную сумму для покупки квартиры или дома, то автоматически он приходит в банк и говорит, что хочет взять ипотеку на покупку квартиры (дома).

Однако если человек хочет взять деньги, но не озвучивает, для чего они ему нужны, тогда стоит рассматривать такую ипотеку не как целевую, а как нецелевую.

Кому это нужно, спросите вы? Зачем хранить втайне цель взятия средств у банка? Зачастую к такой практике взятия нецелевого ипотечного кредита прибегают индивидуальные предприниматели, которые только начали осуществлять свою предпринимательскую деятельность.

Поскольку обычный кредит таким лицам банки выдают неохотно, то многие бизнесмены идут на такой шаг – решают брать нецелевую ипотеку под залог своего дома, квартиры и т. д.

Каким бывает кредит под залог недвижимости?

Такая сделка может быть в двух видах:

- Целевой кредит – ипотека выдается заемщику для реализации определенной цели, например, для покупки квартиры, дома, земли.

- Нецелевой кредит – деньги выдаются заемщику без указания конкретной цели их расходования.

Преимущества нецелевой ипотеки под залог недвижимости

Такой вид кредитования выгоден как банку, так и заемщику. Для финансовой структуры выгоды следующие:

- сделка является надежной. Банк практически ничем не рискует, так как в случае неплатежеспособности заемщика он всегда может оставить залоговое имущество, а потом реализовать его, чтобы компенсировать свои затраты;

- сделка оформляется на длительный период (зачастую не менее чем на 15 лет), что обеспечивает банку поступление денежных средств в течение многих лет.

Для заемщика оформление нецелевой ипотеки под залог квартиры или другого объекта недвижимости имеет такие преимущества:

- он может расходовать средства, полученные банком, на любые цели. Ему не нужно отчитываться ни перед кем;

- небольшой процент по ипотеке. Как правило размер процента по программе нецелевой ипотеки ниже, чем на другие виды ипотечных программ;

- у клиента есть возможность точно рассчитать сумму ежемесячного платежа. Для этого нужно воспользоваться онлайн-калькулятором.

Условия нецелевого ипотечного кредита под залог недвижимости

В каждом банке свои условия, однако принципы такого кредитования по всем финансовым структурам одинаковые:

- у потенциального заемщика должно быть залоговое имущество, которое должно находиться в его собственности;

- оценочная стоимость залогового имущества заемщика не должна превышать сумму займа. Но и быть меньше она не должна;

- клиент должен соответствовать требованиям конкретного финансового учреждения, где он планирует оформлять ипотеку;

- имущество, находящееся под залогом, должно тоже соответствовать всем требованиям, которые устанавливает банк.

Как правильно оформить нецелевой ипотечный кредит?

Эта процедура мало чем отличается от оформления обычной целевой ипотеки. Разница состоит лишь в том, что заемщику не нужно указывать в заявке, на какие цели он планирует потратить деньги, выданные банком, не нужно искать подходящее жилье.

Для того чтобы получить нецелевую ипотеку заемщику нужно пройти такие шаги:

Не все клиенты банка могут взять нецелевую ипотеку под залог недвижимости, а только те, что соответствуют таким критериям:

- возраст заемщика на момент подписания договора – не меньше 21 года;

- максимальный возраст заемщика на момент погашения ипотеки – не больше 75 лет;

- стаж работы – 6 месяцев на последнем месте;

- обязательное привлечение созаемщиков, которыми могут выступать близкие родственника заемщика, его друзья, коллеги. Однако созаемщиками не могут быть индивидуальные предприниматели, директора, руководители, главные бухгалтеры, собственники малых предприятий;

- заемщик должен быть гражданином РФ.

Документы для взятия нецелевой ипотеки в 2021 году

Вместе с заявкой на получение ипотеки на неопределенные цели заемщик должен предоставить банковскому сотруднику такие документы:

- паспорт (оригинал и копия);

- справка по форме Банка или 2–НДФЛ;

- справка о занятости заемщика (о том, что он работает на конкретном предприятии/организации, на конкретной должности, столько-то времени).

Если банк одобрит заявку клиента, тогда тому дополнительно нужно будет принести документы по объекту залога. Принести их он должен в течение 3 месяцев с момента одобрения банком заявки.

Документы на залоговое имущество по программе нецелевого ипотечного кредита должны быть такими:

- договор купли-продажи, дарения, свидетельство о праве собственности и другие документы, которые подтверждают права собственности заемщика на предмет залогового имущества;

- отчет об оценке стоимости залогового имущества (квартиры или дома);

- выписка из ЕГРН;

- техпаспорт жилого помещения.

Рефинансирование нецелевого ипотечного кредита

Под программой рефинансирования в общем смысле понимается процесс перевода действующего ипотечного кредита на другие, более выгодные условия. Обычно рефинансирование происходит на уровне банков, хотя некоторые финансовые структуры предлагают клиентам рефинансировать ипотеку в их же банке на более выгодных условиях.

Что касается рефинансирования ипотечного кредита без конкретной цели, то ставки по такой программе обычно выше, чем при рефинансировании ипотеки, взятой под определенную цель.

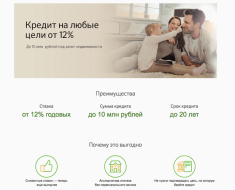

Программа «Кредит на любые цели под залог недвижимости» от Сбербанка

Крупнейший банк РФ предлагает клиентам оформить ипотеку на любые цели. Условия кредитования:

- невысокая процентная ставка годовых;

- есть возможность взять максимально возможную сумму ипотеки;

- срок кредита – 20 лет;

- для клиентов, имеющих зарплатную карту «Сбербанка» или тех, кто застрахует свою жизнь в момент подписания договора, банк снизит процентную ставку по ипотеке;

- отсутствует комиссия за выдачу ипотеки;

- в качестве залога может выступать не только жилое помещение, но и гараж, земельный участок.

Программа «Нецелевой кредит под залог недвижимости» от банка «ВТБ»

У этого банка свои условия ипотечного кредитования для клиентов, которые хотят взять ипотеку на неопределенные нужды:

- в качестве залогового имущества может выступать только квартира, находящаяся в черте города, где клиент планирует оформить ипотеку;

- закладываемая недвижимость может находиться в собственности как заемщика, так и его супруги, детей;

- на весь срок ипотечного кредитования установлена фиксированная процентная ставка. Никаких ее уменьшений банком не предусмотрено;

- выдается ипотека в рублях;

- срок кредитования ограничивается 20 годами;

- есть возможность досрочного погашения ипотеки без штрафных санкций.

Что лучше: целевой и нецелевой ипотечный кредит?

Каждый человек сам выбирает, какой ипотечный продукт ему выбрать. Преимущества целевой ипотеки выражаются в следующем:

- процентные ставки по такой ипотеке немного ниже;

- сумма ипотеки выше, чем в нецелевом кредите.

Если говорить о нецелевой ипотеке, то банк может выдать клиенту крупную сумму под залог недвижимости, если залоговое имущество будет оценено не на меньшую сумму.

Клиенту не нужно будет отчитываться перед банком, на какие цели ему нужны деньги, советоваться с ним и предоставлять документы на жилье, которое он планирует взять по ипотеке. К тому же банк не будет отслеживать денежные потоки клиента и требовать от него отчета за расходованием ипотечных средств.

Можно ли получить крупную сумму, оформляя нецелевую ипотеку?

Да, можно, однако банки очень внимательно рассматривают такую кандидатуру, предъявляют к ней особые требования:

- Заемщик должен иметь положительную кредитную историю.

- Имущество, оставляемое заемщиком в качестве залога, должно быть ликвидным. Это значит, что в случае невыполнения заемщиком условий договора, банк сможет быстро продать его залоговую квартиру.

- Клиент должен иметь постоянный доход.

Главное преимущество оформления нецелевого ипотечного кредита в том, что заемщику не нужно отчитываться перед банком, куда ушли его деньги. А минус в том, что к залоговому имуществу заемщика в этом случае банки выдвигают жесткие требования.

Поэтому не каждому человеку они одобряют заявку, а только тем клиентам, у которых залоговое имущество соответствует банковским ожиданиям: является ликвидным, находится в хорошем состоянии, в черте города.

Да и такая скрытность заемщика не всегда идет ему на руку: банки более тщательно проводят процедуру проверки таких клиентов, чтобы обезопасить себя от возможных рисков, связанных с потерей денег.

Источник https://tiboss.ru/hypothec/zalog-kvartiry-pod-kredit-10814/

Источник https://ipoteka-expert.com/necelevoj-ipotechnyj-kredit-pod-zalog-nedvizhimosti/

Источник

Источник