Особенности ипотеки с первоначальным взносом

Каким должен быть первый взнос по ипотеке? Можно ли купить недвижимость без него? Разберёмся в тонкостях ипотечного кредитования подробнее.

Что такое первоначальный взнос?

При оформлении ипотеки банк выдаёт часть стоимости недвижимости под её залог. Оставшаяся доля, которую заёмщик сам вносит в счёт оплаты жилья, называется первоначальным взносом.

Первоначальным взносом могут стать собственные накопления, материнский (семейного) капитал, жилищные сертификаты, деньги, полученные в рамках программ субсидирования и др.

Зачем нужен первоначальный взнос

Чем большую сумму вы внесёте на первом этапе, тем меньше будет размер долга и переплата. Внушительный первоначальный взнос уменьшит сумму начисляемых процентов, сократит базу для расчёта стоимости страховки, а в некоторых случаях снизит процентную ставку на 0,5–2,5 пункта. Кроме того, большая сумма собственных накоплений увеличит шансы на одобрение ипотечной заявки.

Узнать, как изменится размер ежемесячных платежей в зависимости от суммы первого взноса, можно с помощью ипотечного калькулятора. Вы получите примерный расчёт и сможете предварительно оценить свои финансовые возможности.

Первый взнос вместе с подтверждённым доходом свидетельствуют о вашей платёжеспособности и финансовой благонадёжности.

Большой первоначальный взнос относится к компенсирующим критериям — и увеличивает шансы на одобрение кредита. Чем больше собственных средств вносит заёмщик, тем лояльнее к нему относится банк и тем выше вероятность положительного решения.

Требования к размеру первоначального взноса

Каким должен быть взнос для оформления ипотеки? Всё зависит от выбранной кредитной программы. Банки устанавливают минимальный порог первоначального взноса в районе 10—30%.

Ипотеку со взносом 10% предлагают далеко не все банки. На таких условиях чаще всего одобряют кредиты на покупку жилья в новостройках, а также у застройщиков, аккредитованных банком-кредитором. Иногда взять ипотеку с минимальным взносом могут зарплатные клиенты, участники программы сельской ипотеки, сотрудники некоторых государственных организаций.

Например, Альфа-Банк выдаёт ипотеку на строящееся жильё с первоначальным взносом от 10%, а на готовое — от 15%.

Ипотека без первоначального взноса: реально ли получить

Количество банков, готовых выдать ипотечный кредит с нулевым взносом, уменьшается. Такие займы оформить сложнее, а процентные ставки по ним могут быть выше.

Взять ипотеку без накоплений можно с помощью программ государственной поддержки: субсидий, семейного капитала, жилищных сертификатов. Существуют и дополнительные региональные программы, в рамках которых государство выделяет деньги — их можно использовать как первоначальный взнос при покупке жилья.

Госпрограммы, действующие по всей России:

«Военная ипотека» — в 2020 году размер ежегодной субсидии составляет 228 410 рублей. Деньги копятся на специальном счёте, после чего их можно направить на ипотечный взнос.

«Материнский капитал» — в рамках программы выдают сертификат на сумму от 466 617 до 616 617 рублей. Многие банки принимают средства маткапитала в качестве первоначального взноса по ипотеке. Какой процент от общей суммы будет погашен в этом случае, зависит от рыночной стоимости приобретаемого жилья. Как правило, от 5 до 10% стоимости жилья необходимо добавить из собственных средств.

Оформить ипотечную ссуду без взноса можно под залог другой недвижимости: квартиры, таунхауса, апартаментов. В этом случае гарантом возврата денег выступает уже имеющееся у заёмщика имущество, а сумма кредита рассчитывается с учётом оценочной стоимости предмета залога. Но при оформлении ипотеки под залог имеющейся недвижимости нельзя использовать различные жилищные сертификаты, субсидии, средства маткапитала.

Как оформить ипотеку с первоначальным взносом в Альфа-Банке

Для начала решите, какое жильё вы будете приобретать: готовое или строящееся. Сравните разные кредитные программы, выберите подходящий вариант. Обратите внимание на перечень необходимых документов. Например, для оформления ипотеки в Альфа-Банке нужны:

справка 2-НДФЛ, выписка с зарплатного счёта или выписка из ПФР, налоговая декларация за последний год;

копия трудовой книжки;

копия военного билета (для мужчин до 27 лет).

Если вы планируете воспользоваться материнским капиталом в счёт первоначального взноса, понадобятся документы, подтверждающие право на получение льготы.

После одобрения заявки нужно:

подобрать подходящий объект недвижимости;

передать в банк документы на приобретаемое имущество: правоустанавливающие и правоподтверждающие документы на жилое помещение; документы продавцов; отчёт об оценке (по готовому жилью).

подписать ипотечный договор;

зарегистрировать переход права собственности.

Полезные советы и нюансы

Первоначальный взнос передаётся не банку, а продавцу или застройщику. Вносить его можно непосредственно во время ипотечной сделки — наличными или безналичным переводом.

В качестве первоначального взноса лучше использовать личные накопления или воспользоваться одной из мер государственной социальной поддержки.

Кроме первоначального взноса лучше иметь запас денег для расходов, которые возникнут во время проведения ипотечной сделки.

Средний размер первоначального взноса по ипотеке в 2020 году составляет от 10 до 20%.

Станьте на шаг ближе к собственному жилью с Альфа-Банком. Подайте заявку онлайн и оформите ипотеку на выгодных условиях: по минимальной ставке от 5,99% годовых на сумму до 50 млн рублей. Вы узнаете предварительное решение уже через 2 минуты.

Как взять ипотеку без первоначального взноса и каком банке лучше

Обзор банков, которые выдают ипотеку на первичное и вторичное жильё без первоначального взноса. Сравнение тарифов и условий.

Ипотечное кредитование наращивает объемы. Но есть люди, которым недоступна ипотека из-за отсутствия необходимого дохода. Есть и вполне платежеспособные, которые не могут или не хотят несколько лет копить на первоначальный взнос. Например, молодые семьи в съемном жилье и без капитала на счете, люди в собственной квартире, но без накопленных сотен тысяч для улучшения жилищных условий. Для них банки предлагают программу “Ипотека без первоначального взноса”.

Такие предложения не носят массового характера и отличаются от стандартных более жесткими условиями. Например:

- высокие ипотечные ставки, потому что кредитные организации перекладывают на заемщика риск невозврата денег;

- обеспечение (залог или поручительство);

- иногда более короткий срок кредитования.

Опасения банков можно понять. Если человек (семья) не смог накопить на первый взнос, то его платежеспособность под вопросом. А из-за колебаний стоимости жилья то в большую, то в меньшую сторону кредитор может потерять часть денег при перепродаже квартиры в случае отказа клиента платить. Ведь он на 100 % профинансировал покупку жилья по одной стоимости, а вынужден продать по меньшей из-за падения цены на рынке. Все эти риски и закладываются в проценты.

Рекомендуем сто раз подумать, прежде чем брать ипотечный кредит на таких условиях.

Варианты ипотеки без первоначального капитала

Рассмотрим, как взять ипотеку, если нет денег на первоначальный взнос:

- Классический вариант. Есть специальные программы у некоторых банков по выдаче займов с нулевым капиталом. Купить квартиру можно в новостройке или на вторичном рынке. Условия кредитования в различных банках мы рассмотрим в отдельном разделе статьи.

- Потребительский кредит. Клиент получает нецелевой или специальный заем, деньги по которому тратит на первый взнос по ипотеке. Тогда надо четко осознавать, что потом придется выплачивать два долга. Поэтому оцените свои финансовые возможности. Этот вариант выгоден тем, кто уже имеет в собственности жилье. После переезда в новую квартиру заемщик продает старую и досрочно погашает потребительский кредит и часть ипотечного.

- Залог имущества. Это условие можно найти во многих банках. Они охотно идут на кредитование под залог дорогостоящего имущества, потому что при неблагоприятных условиях легко вернут деньги.

- Материнский капитал и другие госпрограммы. Вариант хороший, но доступен далеко не всем.

Есть еще один вариант – это завышение стоимости жилья на величину первоначального взноса. Механизм такой: вы договариваетесь с оценочной компанией, чтобы те завысили стоимость предмета залога. Потом договариваетесь с продавцом отразить в договоре завышенную стоимость и берете с него расписку о получении первого взноса. Банку показываете расписку и получаете от него деньги.

Все эти манипуляции чреваты последствиями, и не со всеми кредитными организациями такая схема осуществима:

- во-первых, банки сейчас проводят тщательный отбор оценщиков, и компания просто не станет связываться с подлогом, чтобы не потерять работодателя;

- во-вторых, продавец может не пойти на этот шаг, потому что его налог с продажи имущества вырастет;

- в-третьих, если разница в цене существенная, и если налоговая инспекция захочет придраться, то она это сделает при подаче документов на возврат подоходного налога.

Ипотека без первоначального капитала в разных банках

Рассмотрим условия, на которых банки могут выдать деньги на покупку жилья без начального капитала.

Совкомбанк

У Совкомбанка есть специальная программа по кредитованию покупки жилья без начального капитала. Ставка заявлена от 10,4 %, но есть возможность снизить ее до 7,9 % с помощью платной услуги “Гарантия Отличной Ставки”. Условия ее действия:

- Срок – 3 года.

- Стоимость подключения – 2,9 % от суммы займа для первички и 3,9 % для вторички.

- Обязательно заключение договора личного страхования на период действия услуги.

- Наличие карты “Халва” и совершение не менее 1 покупки в течение месяца с ее помощью.

- Отсутствие просрочек и досрочного погашения.

Через 3 года, если все условия выполнялись, разница между процентами вернется на счет заемщика.

По ипотечному кредитованию:

- максимальный срок – 30 лет;

- возраст – до 85 лет на момент погашения долга;

- сумма займа – до 30 млн рублей.

Есть варианты получения ипотеки под залог автомобиля и другого недвижимого имущества. Доступны для покупки квартиры, апартаментов и коммерческой недвижимости на первичном и вторичном рынках.

Промсвязьбанк

Промсвязьбанк дает ипотечный заем на покупку нового жилья от застройщика максимум на 25 лет. Сумма не может быть больше 20 млн рублей. Ставка составляет от 11,9 % годовых для зарплатных клиентов, для остальных – от 12,1 %.

Есть специальные условия для зарплатных клиентов Сбербанка. В ПСБ для них действует упрощенное оформление ипотеки. Из документов достаточно:

- паспорта,

- выписки с зарплатной карты Сбербанка,

- ИНН работодателя.

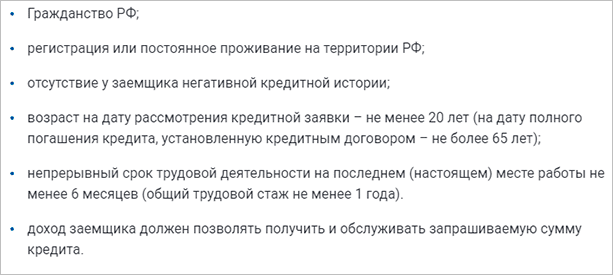

Требования к заемщику:

- от 21 года до 65 лет;

- гражданство РФ;

- трудовой стаж – не менее года, а для ИП – не менее 2 лет существования;

- работа на последнем месте – не менее 4 месяцев.

Действуют акции от партнеров-застройщиков. У ПИК и Интеко ставка составляет 12 %, а у ТЭН, Мортон, Девелопмент-Юг – 12,3 %. Одно условие – необходимо присоединиться к договору коллективного страхования.

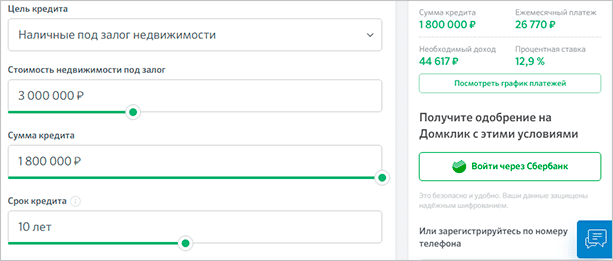

Сбербанк

В Сбербанке взять ипотеку без первоначального капитала можно только под залог другой недвижимости в собственности (квартира, дом, гараж, земельный участок). Минимальная ставка – 12,4 % для получателей зарплаты в Сбере. Если в другом банке, то + 0,5 %. А если откажетесь от страхования жизни и здоровья – плюс еще 1 %.

- срок – до 20 лет;

- возраст – от 21 до 75 лет;

- сумма – до 10 млн руб.;

- сумма займа не должна быть более 60 % стоимости предмета залога.

Например, жилье, передаваемое в залог, оценено в 3 млн рублей. Тогда максимум, на что может рассчитывать клиент, – это 1,8 млн рублей.

Операции с недвижимостью Сбербанк осуществляет через специальный сервис ДомКлик. На сайтах банка и сервиса есть ипотечный калькулятор, который рассчитает примерные параметры кредита.

Газпромбанк

В Газпромбанке можно оформить ипотеку по партнерской программе. Это специальное предложение на покупку жилья или машино-места в строящемся или уже построенном доме с участием банка и компании “Газпромбанк Инвест”. Минимальная ставка в 11,2 % доступна при наличии личного страхования и получения зарплаты в ГПБ. Максимальный срок кредитования – 30 лет.

Максимальная сумма займа зависит от региона приобретения недвижимости:

- 60 млн рублей для Москвы и Санкт-Петербурга,

- 45 млн рублей для других регионов,

- 20 млн рублей для коттеджного поселка Карасьеозерский-2 в Екатеринбурге.

Особенностью ипотечного кредитования в Газпромбанке является возможность погашения займа аннуитетными или дифференцированными платежами. Анкету на получение ипотеки можно оформить онлайн. Но после подтверждения заявки необходимо лично посетить одно из отделений Газпромбанка.

Требования к заемщику:

Жители Москвы, кто попал под реновацию, могут поучаствовать в специальной партнерской программе. Ставка – от 10,2 % годовых с договором страхования жизни, при отсутствии страховки – от 11,2 %. В качестве обеспечения – залог приобретаемой квартиры в Москве или другого имущества, принадлежащего клиенту, поручительство. К квартире предъявляются следующие требования:

- должна принадлежать Фонду Реновации,

- площадь не более 100 кв. м.,

- квартира оформляется в собственность совершеннолетним.

Тинькофф Банк

Банк выдает нецелевой кредит под залог имеющейся у клиента недвижимости. Срок кредитования до 15 лет, а сумма до 15 млн рублей, поэтому эти деньги можно использовать и на покупку нового жилья.

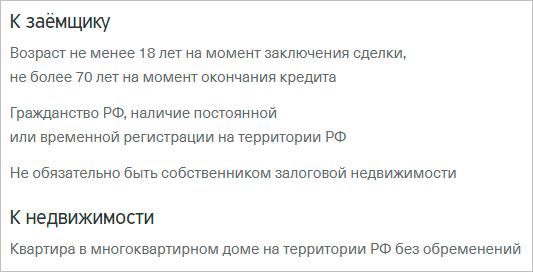

Требования к заемщику и недвижимости:

Процентная ставка составляет от 9 до 24,9 % годовых. Банк берет на себя расходы по регистрации залога. При оформлении займа выдается карта “Тинькофф Black” с бесплатным обслуживанием в течение всего срока кредитования. По ней предусмотрен кэшбэк. Если деньги за жилье заемщик перечислит безналичным путем, то получит возврат части кредита в размере 1 %.

При отсутствии просрочек банк может снизить ставку, пересчитать платежи и вернуть часть выплаченных процентов на карту. Для этого заемщик должен позвонить в банк в течение трех месяцев после погашения займа.

Россельхозбанк

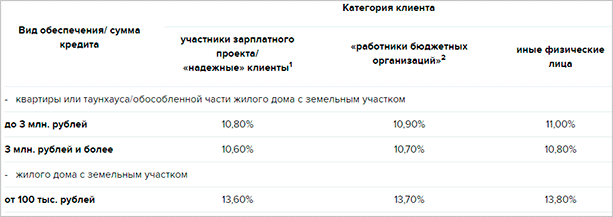

Россельхозбанк выдает целевой кредит под залог квартиры или дома с земельным участком в собственности клиента. Первоначального капитала не требуется. Деньги могут быть потрачены только на приобретение:

- срок – до 30 лет;

- сумма – до 20 млн руб., но не более 70 % от стоимости закладываемого имущества;

- можно выбрать способ погашения долга: аннуитетные или дифференцированные платежи.

Ставка зависит от вида обеспечения и от категории заемщика. Она увеличивается на 1 %, если заемщик (созаемщик) отказался застраховать жизнь и здоровье.

Райффайзенбанк

Банк даст деньги на покупку жилья без первоначального капитала только под залог недвижимости в собственности. Причем объект в залог могут предоставить родственники клиента.

Тарифы и условия:

- Срок – от 1 года до 20 лет.

- Сумма не может превысить 75 % от оценочной стоимости имущества для обеспечения.

- Любое гражданство.

- Возраст заемщика (созаемщика) от 21 года до 65 лет, если заключен договор страхования, и до 60 лет, если договора нет.

- Минимальный доход – от 15 000 рублей (для регионов) и от 20 000 руб. (для некоторых городов и областей).

- 9,99 % годовых действует для суммы более 7 млн рублей;

- 10,25 % – для суммы до 7 млн рублей и зарплатных клиентов;

- 10,49 % – для всех остальных случаев.

Указанные ставки действуют только при заключении договора комплексного страхования. Если сумма больше 80 % от стоимости закладываемого имущества, то прибавьте еще 0,5 % к ипотечной ставке.

Заключение

Как видим, не так много банков готовы предоставить ипотечный кредит без первоначального взноса и обеспечения. Это Совкомбанк и Промсвязьбанк. Остальные кредитные организации рассматривают только варианты с обеспечением.

Прежде чем брать деньги в долг, рассчитайте свои финансовые потоки по разным вариантам. Например, с минимальным первоначальным взносом и без него. Может быть, стоит пару лет откладывать деньги на депозит и только потом войти в ипотеку?

Источник https://alfabank.ru/get-money/mortgage/osobennosti-ipoteki-s-pervonachalnym-vznosom/

Источник https://iklife.ru/finansy/ipoteka/ipoteka-bez-pervonachalnogo-vznosa-kak-vzyat.html

Источник

Источник