Как я взяла ипотеку в Сбербанке? Собравшись с духом и немножко смухлевав

Когда тебе за 30, а у тебя, по-прежнему, нет своего жилья, ищешь любые способы, чтобы им обзавестись. А какой самый распространенный способ купить свое жилье? Конечно же, ипотека. Только сначала мечешься, решаясь на эту кабалу, а потом мечешься, выбирая лучшие варианты с банками. Куча заморочек с документами, вопрос с первоначальным взносом — в общем, сплошная головная боль.

Однако, очень многие проходят по этому тернистому пути: деваться-то некуда. Так и Евгения, героиня этой истории, как-то, но решилась на такой ответственный шаг. Ее история, возможно, подскажет Вам, читатели журнала Reconomica, какие-то нюансы, с которыми можно столкнуться при взятии такого кредита. Всегда стоит брать чужой опыт на вооружение. Это помогает избегать своих собственных ошибок.

Своей жилплощади у меня не было

Здравствуйте. Меня зовут Евгения. В 2016 году я умудрилась купить свою первую квартиру, не имея ни рубля.

Так сложились обстоятельства, что к 35-ти годам у меня не было своей отдельной квартиры, и я проживала с родителями. Это угнетало: вроде дом, но не свой, вроде хозяйка, но не собственница.

Приобретение своей квартиры казалось чем-то далёким и нереальным. В моём окружении друзья и знакомые становились счастливчиками с квартирами, делали ремонты, покупали мебель, обживались. Мне тоже хотелось новоселья, хотелось уже не мысленно обставлять свою квартирку, а наяву.

Хочу свою квартиру.

Конечно, мне было интересно как люди покупали квартиры, где брали такие большие деньги. Я задавалась этим вопросом. Как оказалось, большинство оформляли в банке ипотечный кредит.

Настала пора решаться

В моей жизни настал момент, когда я решила, во что бы то ни стало, купить свое жилье. После детального обдумывания своей идеи начала собирать информацию об ипотеке, о банках, узнала, какие нужны документы и какие условия.

Параллельно я присмотрела себе квартиру на вторичном рынке, сходила на просмотр объекта. Стоимость квартиры составляла 1 500 000 рублей.

Выбор банка

Из всех банков для себя я выбрала 4 основных, которые решила рассматривать для кредитования. Банки выбирала по отзывам и личному опыту. Итак, список моих банков выглядел следующим образом:

- Сбербанк — в нём я получала заработную плату, а также имела неплохую репутацию кредитного клиента;

- Россельхозбанк — один из первых снизил ипотечную ставку до 10,5% годовых, при том, что другие банки кредитовали минимум под 12%;

- Газпромбанк — надёжный банк с господдержкой, в любой момент я могла перевести туда свою зарплату;

- ВТБ24 — крупный банк, вызывал доверие.

Газпромбанк и ВТБ24 отпали из-за отсутствия гибких условий, а порой и жестких требований к заёмщикам.

В последующем, процентные ставки по кредиту во всех банках опустились с 12% еще ниже, в связи с чем Россельхозбанк отпал сам по себе.

Выбор пал на Сбербанк

Я приняла решение оформлять ипотечный кредит в Сбербанке. Поскольку я являлась зарплатным клиентом, то есть получала заработную плату на карту более 6 месяцев, мне не требовалось предоставлять копию трудовой книжки и справку о заработной плате по форме 2-НДФЛ. Пакет документов был минимальный, что сэкономило мне время и нервы.

Ипотека в Сбербанке.

Что очень удобно, подать заявку на ипотеку можно самостоятельно через банкомат или на сайте Сбербанка.

Заявка рассматривается банком бесплатно и очень быстро, в некоторых случаях буквально несколько часов, и банк сообщает о предварительном одобрении кредита, сроке кредитования, а также лимите суммы, которую готов предоставить в долг. Мне банк одобрил аж 3 000 000 рублей на 240 месяцев, то есть на 20 лет. Все сроки банк исчисляет в месяцах.

Также банк определяет примерную ежемесячную сумму платежа от максимальной одобренной суммы. У меня, по предварительному одобрению, выходило порядка 22 тыс. руб.

Учитывая, что на руки после отчисления налогов я получала всего 23 тыс. руб., я могла взять сумму, ежемесячный платеж по которой был бы мне посилен, то есть не более 2/3 от зарплаты.

Первоначального взноса у меня не было

Одним из важных условий при ипотечном кредитовании, помимо ежемесячного стабильного дохода, является первый взнос, сумма которого варьируется от 10 до 30 процентов. У меня не было ни копейки, а квартиру купить хотелось.

Есть несколько способов обеспечить наличие первоначального взноса.

- Например, иметь собственные накопления. Но для многих нереально накопить 200-400 тысяч рублей за короткий период.

- Можно, конечно, оформить ипотеку без первоначального взноса под залог уже имеющейся какой-нибудь недвижимости, но не все готовы так рисковать или, опять же, этих самых квадратов просто нет.

- Некоторые оформляют отдельный кредит на первоначальный взнос, но по мне так это очень тяжко — иметь два финансовых обязательства на одну зарплату. Эти способы я отбросила.

Завысим стоимость квартиры

Мне пришлось схитрить относительно требования банка по первоначальному взносу, искусственно завысив стоимость квартиры.

Сейчас объясню, как я это сделала. Моя квартира стоила 1,5 млн. руб. Первоначальный взнос от стоимости составлял 15% (225 тыс. руб.), то есть на эту сумму мне следовало завысить стоимость. В заказанном для банка оценочном отчёте объекта недвижимости была указана сумма с завышением:

1 500 000 руб. (реальная стоимость квартиры) + 225 000 руб. (первоначальный взнос) = 1 725 000 руб. (сумма, которая была указана для банка)

Иначе говоря, чтобы получить от банка полную стоимость квартиры 1,5 млн., мне следует завысить её на сумму первого взноса. В моём случае, это на 15% (225 тыс. руб.).

Однако, следует быть предельно осторожным, не злоупотреблять завышениями, всё должно выглядеть правдоподобно.

Банк обращает внимание на рыночную стоимость аналогичных квартир и при сильно высоком завышении может попросту отказать в кредитовании.

А в случае отказа подать новую заявку на кредит можно не раньше, чем через 3 месяца. И нет гарантии, что продавец выбранной квартиры будет ждать…

Далее, по предварительной договорённости с продавцом квартиры, последним составляется расписка на сумму первоначального взноса, который он, якобы, уже получил от меня, как от покупателя. По такой схеме мы и поступили, предоставив такую расписку в банк.

Меры предосторожности банка

До выдачи денег, службой безопасности проводится проверка всех участников сделки, включая риелтора, сопровождающего сделку. Вопросы очень разные: сколько стоит квартира, как зовут продавца, были ли в квартире, сколько этажей, что находится рядом с домом. Нужно быстро и правильно ответить. Такие же вопросы задаются и другой стороне, главное, чтобы ответы на вопросы у всех сторон совпадали, особенно по цене: не забыть сказать стоимость с завышением. Мы всё согласовали заранее.

Дальше происходит регистрация права собственности на квартиру. Банк берёт квартиру в залог, как гарантию исполнения обязательства. Если вдруг возникает просрочка, платежи перестают поступать, банк, не церемонясь, заберёт заложенную квартиру и погасит ей долг. В итоге, можно остаться и без денег, и без квартиры. Мысль об этом дисциплинирует меня до сих пор в плане строгого внесения ежемесячных платежей.

Немного о цифрах

Итак, расписка и отчет уже находились в банке. Все бумаги подписаны. Теперь скажу о цифрах, ведь мне предстояло думать о них ближайшее время.

После того, как закладная поступила в банк, я подписала кредитный договор, продавец получила свои денежки, ровно полтора миллиона, а мне достались заветные ключики от квартиры.

Мне выдали 1,5 млн. под 9,5% годовых на 240 месяцев с суммой платежа в размере 14 000 рублей. Переплата по кредиту составляла почти 1 900 000 рублей.

На такие деньжищи можно купить вторую квартиру.

Можно и сэкономить

При ипотечном кредитовании непременно страхуется жизнь и здоровье того, кто берёт кредит, а также сама квартира. И очень часто банк в наглую навязывает страхование в своей страховой компании.

Да, это удобно: никуда не нужно специально ехать, но, как правило, это очень дорого.

Можно и нужно узнать в других страховых компаниях стоимость их страхования, иногда разница составляет порядка 10 тысяч рублей. И никто не запрещает страховаться там, где душа пожелает. Ну, или где выгодно.

Лично я выбрала страхование в «Согаз», и сумма страховки обошлась всего в 6,5 тыс. руб., тогда как в Сбербанке она стоила порядка 12 тысяч.

Есть возможность — вносите больше

У меня подвернулась возможность, и я смогла внести сразу очень крупную сумму, почти 600 тыс. руб. в счет досрочного погашения долга.

В итоге, срок кредита значительно сократился с 20 лет (240 месяцев) лет до 8 (96 месяцев). При этом, сумма ежемесячного платежа осталась неизменной — 14 тыс. руб., а переплата всего 410 тыс. рублей.

Разница колоссальная и вдохновляет меня до сих пор.

Можно, конечно, уменьшить ежемесячную сумму платежа, сохранив при этом срок — все 20 лет. Но мне хочется побыстрее выплатить ипотеку. Поэтому я не езжу на море и не покупаю дорогих вещей, все свободные деньги вкидываю в ипотеку.

Удобный сайт-калькулятор

Сумму ежемесячного ипотечного платежа можно рассчитать на калькуляторе, который максимально приближен к графику платежей Сбербанка. Находится от тут.

Разница между калькулятором и моим графиком составляет примерно 100 руб., что не критично. И можно посмотреть суммы и сроки при досрочном гашении. Очень удобно.

В принципе, в покупке квартиры ничего сложного нет. Я действовала без риелтора, и у меня всё получилось.

Приветствую. Коллеги, меня зовут Леонид, я являюсь ленивым инвестором и прошел тот самый Курс Ленивого инвестора, который помог определиться в желании заниматься инвестированием. Сегодня хотелось бы рассказать о том, как я брал ипотеку в России. Возможно, вы найдете что-то полезное для себя в этой статье.

Как я пришел к ипотеке

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Начну с того, что проживаю в Санкт-Петербурге и мои расходы по ипотеке не должны были превышать 30000 рублей. Для каждого решение о принятии долговых обязательств на свою душу – дело довольно щепетильное, но порой это происходит обыденно. Собственно, у меня не было планов брать гигантский (по меркам бывшего студента технологического ВУЗа) кредит. Я рассчитывал купить студию где-нибудь на севере города и особо не париться. Но реальность внесла коррективы, и сейчас я гордый обладатель ипотеки на 25 лет под 10,25% годовых, с чем меня можете и поздравить. Возвращаясь к решению о взятии кредита: стоит обратить внимание на текущую ставку рефинансирования ЦБ РФ (на данный момент составляет 7,25%) – важнейший показатель для определения процентов по кредитам и займам в Российской Федерации.

От него зависит всё, в том числе и ставки по ипотеке от крупных игроков рынка (ипотеку брать в сомнительном банке не советую, вот прям совсем). Состояние мировой экономики и, как следствие, экономики Российской Федерации, а также рынки ипотечного кредитования и гражданского строительства по вполне понятным причинам тесно связаны. В случае принятия сомнительных новых законов в любой сфере, даже напрямую не относящихся к интересующему вопросу, способны сильно повлиять на баланс цены и предложения. В результате вы можете купить квартиру на очень выгодных (невыгодных) условиях. Здесь не стоит торопиться. Как правило, платить за квартиру приходится более десяти лет, и лучше не принимать решения на новостях из телевизора, особенно на тех, которые угрожают поднятием цены с какого-нибудь года.

Обзор инвестиций в акции японских компаний

Акции японских компаний: новый тренд или тупиковая идея?

Временная составляющая

Это самый размытый пункт: здесь нужно учитывать время года, сроки старта строительства конкретного объекта, дату последней прошедшей/предстоящей ярмарки недвижимости. В разное время года цены на квартиры могут сильно отличаться ввиду неравномерного распределения количества покупок от месяца к месяцу. Лучше приобретать квартиру через агрегаторов, я пользовался услугами Петербургской Недвижимости. Это упростит задачу поиска приемлемого варианта, исключит какой-то процент проблемных застройщиков, а также предоставит своего рода туториал для шагов по получению ипотеки, и в дальнейшем вам помогут с налоговым вычетом за покупку квартиры, если вы его ранее не получили. Плюс, но это уже сильно зависит от менеджера, даст возможность получать оперативную информацию по состоянию дома – я общался со своим менеджером посредством telegram и в целом имел довольно неплохую обратную связь – мелочь, а приятно.

Выбор банка для ипотеки

При выборе не следует смотреть только на ипотечный процент, но и совсем про него забывать не стоит, оценить можно через banki.ru или любой другой ресурс. Играют роль многие факторы: количество отделений в вашем городе, функционал мобильного банка, наличие в кредитном договоре пункта о страховании жизни и/или собственности в пользу банка. А также его финансовое состояние и позиция в топе российских банков.

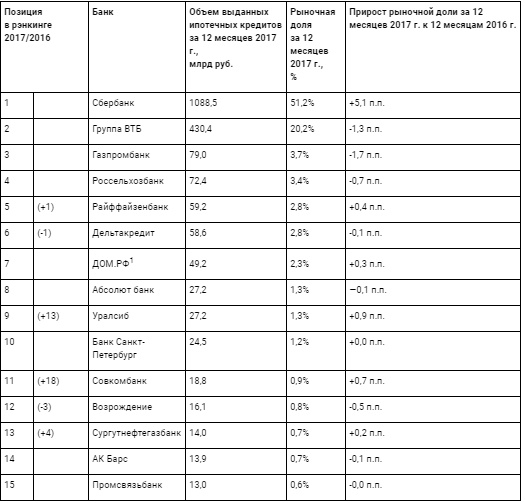

К слову, у меня ипотека в Россельхозбанке. С одной стороны, он полностью государственный, – куда уж надежнее? С другой – банк просто ужасен, абсолютно всем. Начиная от 10-20-30 минутных очередей на звонок в call-центр и заканчивая невозможностью провести рефинансирование внутри банка: требуют тот же пакет документов, что и любой «чужой» банк т. е. предлагают вам рефинансирование на условиях клиента другого банка. Прочие факторы – свадьба, наличие детей, стаж на работе и т. п., – банки очень трепетно относятся к таким моментам. Например, не стоит сообщать, что ваша жена беременна – это отрицательно скажется на шансе получения кредита т. к. добавляет рисков банку. Согласно данным АИЖК, рейтинг ипотечных банков в 2017 году выглядел так:

Нужен ли частному инвестору Private banking

Private banking: любой каприз за ваши деньги

Собственный опыт – грабли

Ипотеку всегда лучше брать измором, чтобы у вас была информация об изменениях цены, надёжности застройщиков и градостроительной статистике не из вакуума, а по собственным наблюдениям и анализу. Заканчивая общие рекомендации, вернусь к своему варианту одобрения ипотечного кредита. Как уже выше описано, я пользовался услугами Петербургской Недвижимости (это бесплатно) и в целом их работой доволен.

Но я во многом ошибался. С моей (технической) точки зрения наличие застройщиков в пуле у агрегатора делает их «надежными», о чем вам никогда не забудут сказать. Но по факту это если и оказывает влияние, то уж точно не абсолютное. На текущий момент мой застройщик – ФСК Лидер Северо-Запад – уже задержал сдачу квартиры более чем на 6 месяцев. Да и качество отделки, судя по тому, что я видел, – не «комфорт» класс. Так же я ошибся и с банком: «если банк надежный, то проблем не будет» – ложное утверждение.

На днях Россельхозбанк прислал письмо, что из-за непредоставления мною документов о страховании жизни в пользу банка они поднимают мне ипотечный процент. Все бы ничего, но я предоставлял этот документ более трех месяцев назад. Пришлось ехать и разбираться, готовиться к суду с банком. Вроде бы, они признали ошибку и отказались от претензий, но советую всем быть готовым к таким «подводным» камням.

В дальнейшем планирую рефинансирование, после получения права собственности, через Тинькофф-банк ввиду его предложений о более низком проценте при оформлении через них. Точных сведений по данной услуге пока не получил т. к. квартиру не принял: права собственности нет, что не дает мне основания на рефинансирование. Поэтому рекомендовать Тинькофф не стану; может, есть и более выгодные предложения этой услуги.

Что такое робоэдвайзеры на фондовом рынке

Робоэдвайзеры: мудрые советы или бесполезные траты?

Коллеги, как показывает мой опыт, в ипотеке нет ничего сложного, страшного или портящего жизнь. Но не стоит бросаться на какой-либо один вариант: вам расскажут много хорошего и ничего плохого, аргументация будет логичной, убедительной и рациональной – это профессиональное введение в заблуждение. Текущая ситуация на рынках говорит о том, что «дно» цены еще не пробито, и для людей, которым не горит, я бы советовал занять наблюдательную позицию, но быть готовым к покупке. Пожалуй, на этом всё, если у вас возникнут какие-либо вопросы, – готов на них ответить в комментариях.

Источник https://reconomica.ru/%D1%81%D0%B8%D1%82%D1%83%D0%B0%D1%86%D0%B8%D1%8F/%D0%B8%D0%BF%D0%BE%D1%82%D0%B5%D0%BA%D0%B0-%D0%BB%D0%B8%D1%87%D0%BD%D1%8B%D0%B9-%D0%BE%D0%BF%D1%8B%D1%82/

Источник https://smfanton.ru/interesno/ipoteka-v-rossii.html

Источник

Источник