Что выгоднее — ипотека или потребительский кредит

Приняв решение о приобретении жилья, многие сталкиваются с вопросом о том, на какие средства его купить? Не у каждого имеются достаточные накопления для такой серьёзной покупки. Самым распространённым решением в таком случае является оформление ипотеки. Выгоднее взять ипотеку или кредит? Чем и в какой ситуации это может быть выгоднее?

Чем отличается кредит от ипотеки

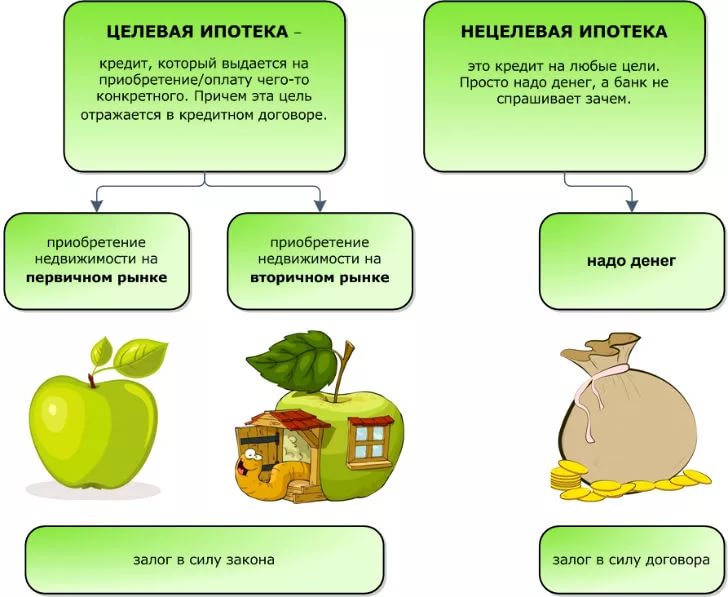

Ипотека – это целевой кредит, выдаваемый для приобретения недвижимости. Характерной особенностью такого финансирования является длительный срок. С одной стороны, это удобно, поскольку требуется немалая сумма, а при продолжительном сроке кредитования ежемесячный платёж получается небольшим. С другой – человек принимает на себя обязательство на долгие годы. При этом требуется передать банку приобретаемое жилье в залог, предварительно застраховав его.

Потребительский кредит может быть выдан на любые цели, поскольку он не является целевым. Для покупки квартиры потребуется большая сумма. Не все банки выдают её на стандартных условиях. Чаще всего для получения таких денег также требуется залог. Но отличие здесь состоит в том, что отчитываться о том, какие расходы были произведены, не нужно.

У потребительского кредита и ипотеки есть и другие отличия:

- Различие процентной ставки. По ипотеке она обычно ниже, причём разница существенная. Однако такое различие компенсируется тем, что в случае ипотечного договора придётся пойти и на другие расходы. Например, ещё до получения денег необходимо провести оценку имущества. Также в обязательном порядке придётся застраховать жильё. Поэтому если разница в пользу ипотеки сначала кажется значительной, то при проведении более детальных расчётов оказывается, что переплата по потребительскому кредиту не намного больше.

- Сроки кредитования. Ипотека выдаётся на 25-30 лет. Долгосрочный потребительский кредит может быть выдан на 7-10 лет максимум. Отсюда и разница в размерах ежемесячного платежа.

- Для оформления ипотечного договора требуется значительное количество документов, а процедура оформления займет больше времени. По потребительскому кредиту, даже с учётом крупной суммы и залога, решение может быть принято быстрее, а для подписания договора достаточно одного визита в банк.

Плюсы и минусы кредита

Плюсами потребительского кредита являются:

- необязательное требование предоставление залога – в некоторых банках при определённых условиях могут выдать крупную сумму без учёта данного требования;

- оформить договор проще и быстрее;

- при невыплате кредита можно избежать потери жилья.

Но есть у потребительского кредита и свои недостатки:

- максимально доступной суммы может быть недостаточно для приобретения недвижимости;

- более высокий процент;

- риск столкнуться с коллекторами при возникновении просрочек;

- проверять юридическую чистоту жилья придётся самостоятельно. Отсюда повышенный риск столкнуться с недобросовестными продавцами и риелторами.

Плюсы и минусы ипотеки

Преимущества ипотеки таковы:

- есть возможность купить недвижимость даже в том случае, если на руках имеется небольшая сумма. При этом жильё сразу же оформляется в собственность заёмщика;

- перед тем как выдать деньги, банк тщательно проверяет объект недвижимости, а в случае участия в договоре ДДУ – и застройщика. Следовательно, операция безопасна;

- после совершения сделки купли-продажи недвижимости заёмщик имеет возможность воспользоваться имущественным налоговым вычетом;

- продолжительный срок кредитования позволяет платить меньше, поэтому ипотека не так сильно бьёт по карману.

В качестве недостатков можно отметить следующее:

- при подписании договора в обязательном порядке требуется оформить страховку. При этом выгодоприобретателем становится банк;

- до полного погашения задолженности жильё будет находиться в залоге у кредитной организации, а владелец не сможет им распоряжаться по собственному усмотрению;

- опять же длительный срок кредитования: хоть он и позволяет минимизировать текущие платежи, в то же время приводит к значительной переплате, удорожая тем самым стоимость квартиры;

- в случае наступления обстоятельств, когда жильё придётся продать, сделать это будет трудно;

- банк устанавливает определённые рамки при выборе объекта для покупки;

- если в семье есть дети или инвалиды, ипотеку будет получить сложнее. Банки не очень любят такие случаи, потому что при невыплате заёмщиком кредита реализовать право собственности будет проблематичнее.

Что выбрать

Сказать, что выгоднее – ипотека или потребительский кредит – сложно. Следует отталкиваться от обстоятельств в каждом конкретном случае. Но можно дать несколько общих советов тем, кто не решил для себя эту проблему.

Когда выгоднее оформить потребительский кредит

Если у потенциального заёмщика уже накоплена большая часть средств для приобретения жилья и не хватает лишь незначительной суммы, то, конечно, потребительский кредит будет для него более выгодным. Особенно это актуально в ситуации, когда ожидается увеличение дохода или какое-либо поступление средств. В первом случае человек уверен, что будет в состоянии вносить сравнительно больший платёж каждый месяц. Во втором случае дополнительных денег может хватить, по крайней мере, на частичное погашение долга, а не исключено, что и на полное.

Например, в течение полугода человек может вступить в наследство и получить какое-либо имущество. Его можно впоследствии продать и рассчитаться с банком, а пока что реально приобрести жильё и несколько месяцев оплачивать ежемесячный взнос. Либо намечается продажа своей собственности, выручку от которой можно отнести в банк в качестве оплаты кредита.

Желательно, чтобы имеющихся денежных средств хватило на оплату 70-80% стоимости жилья. Но и при этом следует приготовиться к тому, что хоть и на непродолжительное время всё-таки придется пересмотреть свой бюджет и отказаться и лишних трат, оставляя деньги только на необходимые расходы.

Когда выгоднее взять ипотеку

Из предыдущего вопроса вытекает ответ и на этот. Если в наличии небольшая сумма, то лучше взять ипотеку, потому что ежемесячный взнос по ней не такой большой, как при условии получения потребительского кредита. Сколько это будет в денежном выражении – зависит от стоимости квартиры. Но примерный расчёт можно провести на средних цифрах. Для среднестатистического российского города цена двухкомнатной квартиры колеблется в пределах 2-3 миллионов рублей, т.е. среднюю цену можно принять 2,5 млн. руб. Если учесть, что у заёмщика на руках имеется меньше 70% от её стоимости, то значит, что ему не хватает 2,5 млн. * (100% — 70%) = 750 тыс. руб. Поэтому можно определить, что если требуется заёмное финансирование в размере больше полученной цифры, то лучше взять ипотеку.

Как принять решение

Чтобы сделать выбор, что же взять лучше – ипотеку или кредит – можно воспользоваться кредитными калькуляторами и в общих чертах посмотреть, какой из займов будет наиболее выгодным в конкретной ситуации.

Сравнение условий

Предположим, что у заёмщика имеется на руках 1 млн. руб. Он желает приобрести квартиру стоимостью 5 млн. руб. Соответственно, ему нужно взять кредит в размере 4 млн. руб. У него есть два варианта:

- ипотека на 25 лет под 13% годовых;

- потребительский кредит на 10 лет под 18%.

Чтобы он мог принять правильное решение, он решил посчитать, каковы будут ежемесячные платежи в каждом случае и сколько он в итоге переплатит.

Далее будет проведён ещё один расчёт, но на немного других условиях: у заёмщика для покупки той же квартиры есть не 1, а 4,5 миллиона рублей. Таким образом, ему не хватает лишь 500 тысяч.

Предварительный расчёт

В случае ипотеки получены такие результаты:

- размер ежемесячного платежа составляет 45113 рублей;

- общая переплата равна 9534024 рублей.

По обычному кредиту получается:

- каждый месяц необходимо вносить 72074 рублей;

- переплата за весь срок действия договора составит 4648890 рублей.

Следовательно, можно сделать такой вывод. Если финансовое состояние заёмщика позволяет ему воспользоваться потребительским кредитом, то лучше сделать такой выбор, поскольку в данном случае переплата будет в два раза меньше (точнее, в 2,05 раза). Размер текущего платежа в первом случае меньше на 60%.

Во втором случае результаты таковы:

- ипотека: ежемесячный платёж – 5639 рублей, переплата – 1191753 рублей;

- потребительский кредит: 9009 рублей, переплата – 581111 рублей.

Разница в ежемесячном платеже уже не так ощутима в денежном выражении. В процентом отношении платёж по ипотеке меньше на те же 60%. Переплата по ипотеке теперь не такая значительная, а ежемесячный платёж и вовсе составляет меньше 6 тысяч рублей. Поэтому есть определённый резон воспользоваться именно ипотечным финансированием.

Не стоит забывать, что после погашения ипотечного кредита заёмщик может подать заявление на предоставление налогового вычета. Исходя из условий данного примера, он составит 260 тыс. руб. Поэтому окончательная переплата составит:

- в первом случае: 9534024 – 260000 = 9274024 руб.;

- во втором: 1191753 – 260000 = 931753 тыс. руб.

Следует заметить, что эти расчёты проводились на определённых цифрах и не учитывали дополнительных расходов по каждому виду кредита. Но в целом картина примерно ясна: если на покупку жилья не хватает лишь немного, то выгоднее будет потребительский кредит, в противном случае лучше ипотеку.

Когда на покупку жилья не хватает средств, будущий владелец сталкивается с проблемой выбора источника финансирования. Есть два варианта: потребительский кредит или ипотека. У каждого из них есть свои плюсы и минусы. Произведя предварительные расчёты, удалось выяснить, что лучше первый вариант выбирать, если возможность заплатить основную часть стоимость квартиры из собственных средств. Иначе выгоднее будет ипотека. Но следует учитывать, что каждый случай индивидуален, поэтому лучше предварительно провести свои расчёты, воспользовавшись кредитным калькулятором и тогда уже решить, за каким финансированием обращаться – ипотека или кредит.

Ипотека и потребительский кредит: что выгодней?

Что лучше ипотека или кредит в 2021 году? Этот вопрос интересует многих заемщиков, которые собираются брать заемные средства в банке.

Заемщик должен определиться для себя с ключевыми моментами:

- Целевое назначение взятых средств в долг.

- Размер требуемой суммы.

- Желаемый срок кредитования.

Основные различия между ипотекой и потребительским кредитом

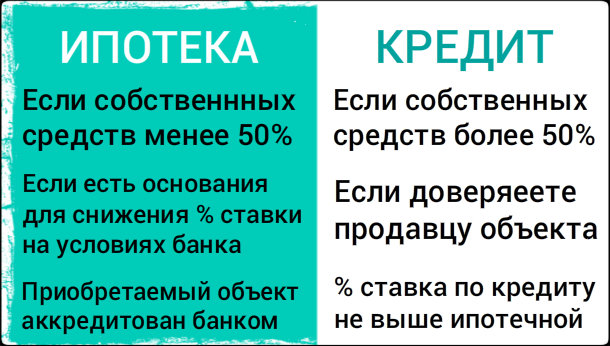

Прежде чем решать, как выгодно оформить договор, нужно знать отличия между кредитом и ипотекой. Потенциальные клиенты банков желают приобрести квартиру или другое жилье с наименьшей потерей для себя, поэтому и интересуются всевозможными подходами для решения этого вопроса. При оформлении любого объекта недвижимости предусмотрена специальная программа – ипотека, которая по сравнению с нецелевым кредитом является более надежной. Залог квартиры по сравнению с автомобилем или другим имуществом – это хорошая гарантия на случай, если средства не будут возвращены заемщиком.

ОФОРМИТЬ КРЕДИТ ОНЛАЙН В БАНКЕ:

Относительно ежемесячной суммы платежа за пользование заемными средствами – размер в идеале не должен быть больше 30 %. Потребительские кредиты ограничиваются годами (не более 5-7 лет), а ссуда по ипотеке оформляется и к граничной отметке в 30 лет. Для сравнения кредита и ипотеки можно использовать и другие требования, которые клиент считает для себя важными.

Отличия в покупке недвижимости по ипотеке и потребительскому кредиту.

Отличия в покупке недвижимости по ипотеке и потребительскому кредиту.

Плюсы и минусы ипотеки

ОФОРМИТЬ ЗАЙМ ОНЛАЙН В БАНКЕ:

Негативные стороны у ипотеки следующие:

- Долгая процедура.

- Требуется большой пакет документов.

- Могут отказать в предоставлении заемных средств.

- Имущество обременено залогом.

- Есть минимальный размер и взнос.

- Официальная сделка не может быть заключена без процедуры оценки недвижимости.

- Есть ограниченный выбор будущего жилья.

- Негативное отношение к небольшим официальным доходам.

Положительные моменты при оформлении ипотеки такие:

- Относительно невысокая процентная ставка.

- Размер ежемесячного платежа снижен за счет расширенного срока кредитования.

- Оформленная страховка может оказаться полезной.

- Для уменьшения кредитных сумм можно использовать маткапитал или другие жилищные сертификаты.

- Заемщик может использовать сумму кредита для налогового вычета.

Плюсы и минусы кредита

Вне зависимости от того, в каком банке заемщик решит оформить кредит, плюсы и минусы повсюду будут идентичными.

Плюсы:

- Самый обычный пакет документов.

- Быстрое оформление и рассмотрение заявки.

- Не требуется обязательное страхование и другие расходы такого плана.

- Можно купить жилье, которое не подходит под жесткие условия банка.

- В залог не нужно предоставлять приобретаемую недвижимость.

- Оформляется на короткий срок, поэтому и переплачивает клиент меньше.

Минусы:

- Срок кредитования небольшой.

- Процентные ставки завышены.

- Немалый ежемесячный платеж.

- Ограниченная сумма, которая обычно не превышает полумиллиона рублей.

Оформление такого займа создает меньше проблем, но доступно ограниченному кругу клиентов. Потребительский кредит оформляется на короткий срок и сумма предлагается банком небольшая (может поступать на кредитную карту), которая способна погасить лишь малую часть стоимости квартиры.

Что лучше ипотека или кредит?

Путем сравнения можно самостоятельно разобраться в этом вопросе. Стоит рассчитывать свои расходы и доходы, срок и условия предоставления. Спешить получить кредитные средства не стоит, так как сначала нужно выяснить, как купить квартиру в городе и что оформить в банке.

Прежде чем брать кредит , взвесьте все «За» и «Против».

Прежде чем брать кредит , взвесьте все «За» и «Против».

| Условия кредитования | Потребительский кредит | Ипотека |

|---|---|---|

| Ставка, % | От 13,9 | Не менее 10,25 |

| Срок | 5 | 30 |

| Расходы при оформлении | Документы для подтверждения личности, справка для подтверждения доходов | Документы на объект недвижимости, паспорт, трудовая книга и справка по форме, где указаны доходы заемщика |

| Обременение | При сумме от 500-700 тысяч нужно предоставить залог, а также может рассматриваться поручительство | Приобретаемая недвижимость в залог |

| Период рассмотрения банком заявки | от одного часа | от одного рабочего дня |

| Дополнительные условия | Сумма кредита ограничена | Предоставление созаемщика |

Сравниваем требования банков

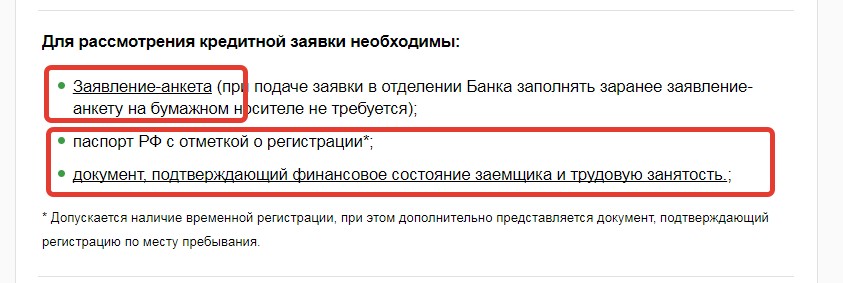

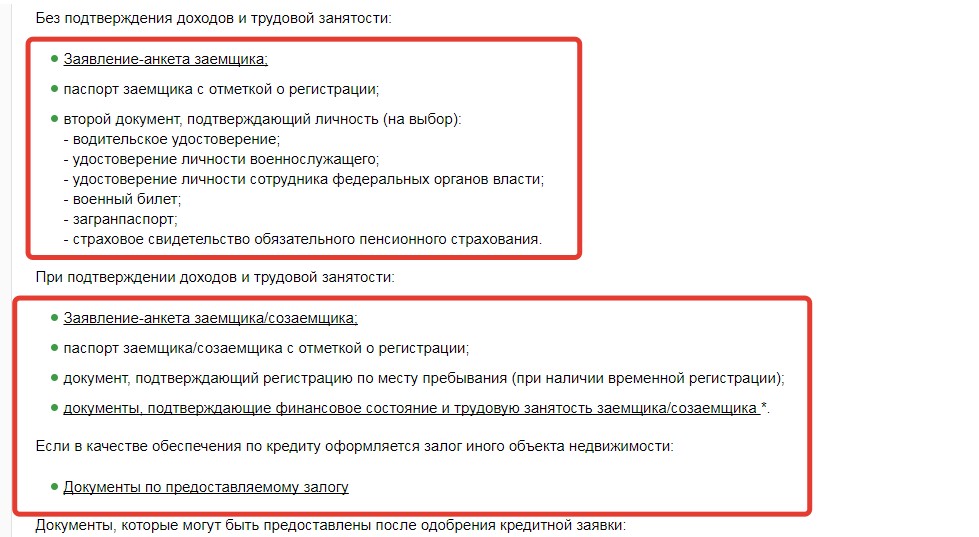

Список документов, требуемых Банками для оформления кредита на любые цели.

Потребительский кредит можно оформить и при наличии минимума документов, в числе которых должна присутствовать справка о доходах и привлечение поручителя. При одобрении ипотеки банк проводит более тщательные проверки, включая и документацию на объект недвижимости.

Список документов, необходимых для оформления ипотеки.

Выставляют банки и разные требования на сбор документов, количество которых отличается в зависимости от ситуации. По времени и вложениям кредит и ипотека отличаются, какую б кредитную организацию заемщик не выбрал.

Договор – это главный документ, в котором выставляются все требования как по ипотеке, так и по потребительскому кредиту. Но прежде чем клиент дойдет до заключительного этапа, он должен подтвердить свою финансовую состоятельность документами, а также иметь на руках некую часть стоимости жилья.

Сравниваем процентную ставку

Банковские кредитные продукты постоянно совершенствуются – это предусмотрено соответствующим законным постановлением.

Банки постоянно предлагают своим Клиентам специальные условия кредитования.

Банки постоянно предлагают своим Клиентам специальные условия кредитования.

Переплата по кредитным срокам может составлять и 100 %, и 200 % при оформлении долгосрочных займов, а при пользовании потребительским кредитом – не более 50 %.

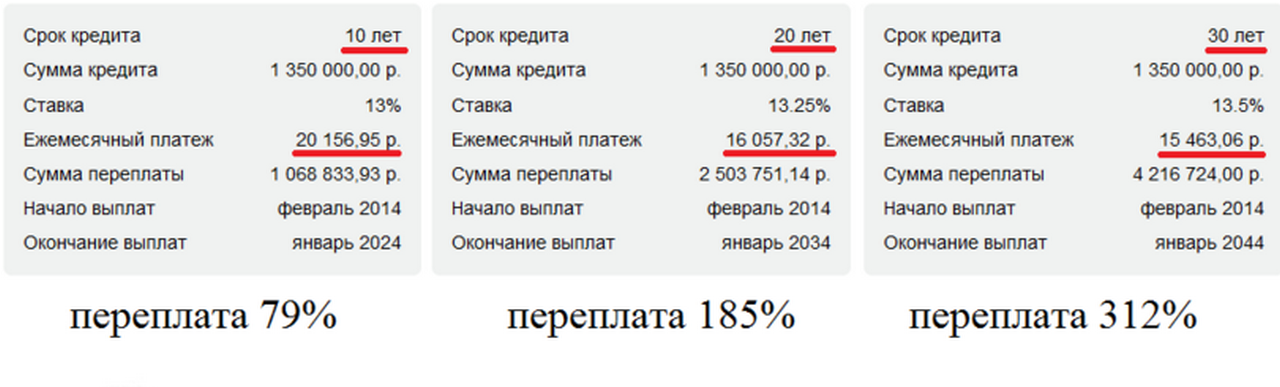

Пример размера переплаты по ипотеке.

Сравниваем условия

Приятным моментом при оформлении ипотеки является то, что кредитные средства можно вычитать из налоговых документов, а вместо первоначального взноса можно использовать маткапитал. Дополнительные гарантии дает обязательное страхование, а потенциальный объект недвижимости проходит проверку на юридическую чистоту.

Но в выборе будущего жилья заемщик является ограниченным как по вторичке, так и по первичке. Банку придется пересмотреть множество вариантов, а клиенту рекомендуют выбирать из списка аккредитованных объектов.

Приобретаемая квартира имеет обременение по договору, поэтому если заемщик не сможет больше платить за нее, то ему придется продать жилье (даже если оно и является единственным).

Сравниваем дополнительные расходы

Дополнительные расходы возможны из-за двух показателей:

- Страховка.

- Экспертная оценка жилья.

Помимо этого нужно будет сделать и другие вложения, чтобы привести весь пакет документов в порядок. Также клиент должен будет внести взнос в виде своих собственных средств, который стартует от 15 %.

Считаем затраты и выбираем более выгодный вариант

Разницу между кредитом и ипотекой можно заметить, если рассмотреть все на конкретном примере и рассчитать сумму ежемесячного платежа. Итоговая переплата по кредиту выходит меньше по сравнению с выплатами по ипотеке, а размеры платежей отличаются почти в два раза.

Разницу между кредитом и ипотекой можно заметить, если рассмотреть все на конкретном примере и рассчитать сумму ежемесячного платежа. Итоговая переплата по кредиту выходит меньше по сравнению с выплатами по ипотеке, а размеры платежей отличаются почти в два раза.

Ипотека несет большую нагрузку на бюджет, но она предлагает реальную возможность покупки квартиры, даже если заемщик хочет взять ее с 300 тысячами рублей на руках. При досрочном погашении ипотеки выгода ее будет очевидна на уровне с потребительским кредитом, поэтому оформлять деньги в долг нужно в банках с лояльными условиями.

Заемщик должен найти для себя компромисс, учитывая важное:

- Если ипотека, то она должна быть без лишних комиссий и с возможностью досрочного погашения.

- Если потребительский кредит, то с максимально выгодными условиями.

При покупке жилья найти однозначный ответ не получится, так как выгодный вариант найдется на основе индивидуального анализа.

Когда имеет смысл брать потребительский кредит на жилье?

Брать потребительский кредит рекомендуют в одном случае – заемщику не хватает небольшой суммы. Оплатить из собственных средств можно 60-90 %, а остальные покрыть с помощью оформления кредитного договора. Оформляется все быстро и по схеме «двух документов», поэтому заемщик может обратиться за потребительским кредитом даже за неделю до сделки.

Выдается такой займ без обязательного составления отчета о расходовании средств, поэтому заемщик не должен иметь строго указанной цели (на машину или квартиру).

Подводим итоги

Универсального ответа, на вопрос по кредитованию нет. Заемщик должен сам выбирать, что ему выгодно, а для этого стоит объективно учесть свои доходы, период и сумму займа. Если вы прекрасно понимаете, что даже в ближайшем будущем не сможете накопить и половины стоимости квартиры или дома, то не стоит долго тянуть с раздумьями и оформлять ипотеку, которая не станет бременем при своевременной оплате.

Быстрее осуществить мечты о собственной квартире поможет ипотека, но оформляя ее, клиент должен понимать, что срок 10 или 20 лет является существенным периодом, за который может случиться многое. Условия и ситуации у заемщиков бывают разные, разобраться в которых он должен сам, сделав для себя оптимальный выбор.

Не лишним будет тщательно проанализировать все и просчитать – сделать это совершенно не сложно, так как на сайтах предлагаются специальные калькуляторы, показывающие суммы с минимальной погрешностью.

Источник https://zdes-credit.ru/chto-vygodnee-ipoteka-ili-potrebitelskijj-kredit/

Источник https://vklasse.online/ipoteka-i-potrebitelskijj-kredit-chto-vygodnejj/

Источник

Источник