Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

Инвестиционным доходом называется полученный результат от вложенных инвестиций. Это может быть финансовая или другой вид прибыли.

Например, получение доступа к новым технологиям, расширение клиентской базы, которая будет пользоваться услугами компании или покупать производимый продукт. Если коротко, то инвестиционный доход – это доход, полученный от инвестиционной деятельности компании.

Инвестиционная деятельность – это вложения предприятия в производственную и другие сферы своих ресурсов (финансовых или других, например, интеллектуальных, предоставлении оборудования и т.д.) для получения максимальной прибыли.

В данном случае прибылью можно считать, как получение финансового дохода, так и:

- завоевание новых рынков;

- получение доступа к новым технологиям, знаниям, оборудованию;

- сохранение уровня рентабельности производства;

- расширение круга клиентов;

- получение преимуществ в конкурентной борьбе и другие виды прибыли.

Разное

Как считать доходность по отдельным годам?

Все тоже самое. Только нужно знать дополнительно сколько денег было на счете (или счетах) на начало и конец каждого года.

Как лучше вести учет, если несколько счетов?

Вариант 1. Все ваши инвестиции работают по принципу одной стратегии. Весь капитал составляют единую структуру портфеля, то разбивать учет на несколько составляющих, не вижу смысла. Простой пример, долгосрочное пассивное накопление капитала.

Вариант 2. Когда у вас несколько различных стратегий, то лучше вести по ним отдельный учет. Например, вы копите деньги на пенсию. Для этого у вас есть активы, которые вы просто покупаете и держите всю жизнь. Параллельно вы торгуете на срочном рынке (с кредитным плечом). Возможно еще спекулируете акциями.

В итоге у вас есть 2-3 различных стратегии.

И правильно будет разделить учет доходностей на несколько разные портфелей. Плюс один общий, как суммарный результат.

Ключевые отличия инвестиций от обычного бизнеса

Инвестиционная деятельность схожа с предпринимательской, но имеет ряд различий. К ключевым отличиям можно отнести:

- сроки получения прибыли;

- перспективы;

- риски.

Что касается времени окупаемости – это по сути, главное отличие. Если в обычном бизнесе ставки делаются на скорую окупаемость, чем быстрее предприниматель получит прибыль, тем будет лучше. И хорошей деятельностью считается именно та, которая максимально быстро начнет приносить прибыль.

В инвестиционной деятельности, правильным решением будет долгосрочная перспектива. Чем дольше предприятие инвестирует – тем больше прибыли оно получит. Вложения в высокодоходные инвестиционные проекты должны являться одним из самых важных направлений «политики» любого предприятия.

Так, владение акциями компании на протяжении всего ее срока существования – более выгодно, чем владение акциями краткосрочный период. Кроме того, само предприятие, в которую производиться инвестирование должна существовать максимально долго. Именно от правильной инвестиционной стратегии зависит принесет ли инвестиционная компания доход или нет, будет ли он стабильным, и ожидаемо высоким.

В этом месте происходит плавный переход в следующую категорию – перспектива. Инвестор должен смотреть на несколько лет вперед, и не только просчитывать сколько инвестирование в то или иное предприятие принесет ему финансовой прибыли, но рассматривать другие виды выгоды. К которым, как уже говорилось, могут относиться: расширение круга клиентов, сохранение рентабельности, доступ к новым технологиям, оборудованию и т.д. Как провести предварительный анализ инвестиционного проекта можно узнать по этой ссылке – .

В то же время, в обычном бизнесе хоть и является важным рассматривание перспективы наперед, но также важен и тот доход который будет поступать в максимально короткие сроки. Но главное отличие в том, что в обычном бизнесе в перспективе только получение финансовой прибыли, такие моменты как доступ к новому оборудованию, интеллектуальным продвижением и т.д. – не является целью, но может быть «товаром».

Что касается рисков, то обычный бизнес ориентирован на деятельность с минимизированными рисками, в то время как инвестиционная деятельность направлена в обратную сторону.

Это значит, что чем выше риски, тем больше доходность инвестиционного портфеля. Но здесь нужно грамотно подходить к этапу инвестиционного планирования и максимально заранее все просчитать. Чтобы, даже с максимальными рисками понести минимальные потери.

- что такое рентабельность инвестиций

- основные критерии оценки эффективности инвестиций

- государственные и бюджетные инвестиции

- что такое инвестиционный анализ

![]()

Зачем вести учет инвестиций

Вы удивитесь, но есть полутрейдеры-полуинвесторы, играющиеся на бирже. И вроде бы как у них все это получается. Там закрыл сделку в плюсе, здесь. Тут немного прогорел. Потом еще. Наступает белая полоса — и снова прибыль.

Произошла сильная просадка по позиции. Закрывать с убытком жалко. Оставим (заморозим) до лучших времен. Со временем котировки восстановятся. И можно будет избавиться от позиции.

А что в итоге? Какова результативность?

Самый частый ответ — «Ну я что-то зарабатываю. Вот смотри у меня есть статистика сделок.»

А давай переведем твой результат за несколько лет в среднегодовую доходность? И поймем, насколько выгодна твоя стратегия.

И тут может выяснится неприятная вещь. Оказывается со всеми сделками, комиссиями брокеру и прочими расходами (включая периодические заморозки убыточных позиций) реальный результат не такой впечатляющий. Вплоть некоторые игроки, за несколько лет получали окололунную или весьма скромную доходность.

Среднегодовая доходность позволяет оценить эффективность используемой стратегии.

Второй важный момент — это сравнение с эталоном (бенчмарком).

Это может быть какой-нибудь фондовый индекс. Или например, безрисковые ставки по банковским вкладам или надежным облигациям.

Допустим, вы все посчитали. Вывели какой то результат. Например, за прошлый год вы заработали 15% годовых. Много это или мало?

Непонятно. Нужно с чем-то сравнивать. Если вы инвестируете в российские акции, то ориентир для вас будет индекс Московской биржи. Вернее финансовые инструменты в лице фондов (БПИФ или ETF).

Покупаете американские акции? Берем соответствующий ETF для сравнения. На тот же индекс S&P 500.

И может получится, у вас годовая прибыль 15%, а соответствующий индекс вырос на 25%.

Или за 3 последних года, путем отбора, анализа отдельный акций инвестор получал среднегодовую доходность 12%. А фонд показал среднегодовую прибыль в 14%.

Тратить время, силы больше — а получать меньше. Чем простое следование за индексом. Есть повод по крайней мере задуматься. И что-то поменять в своей стратегии.

Виды инвестиций

Главное разделение инвестиций производиться в зависимости от того куда вкладываются средства, и выделяют два вида: реальные (или капитальные) вложения и финансовые.

Реальные или капитальные инвестиции вкладываются в модернизацию предприятий, расширение и модернизацию предприятий, открытие новых фондов. Это также вложения в интеллектуальную сферу, подбор сотрудников, обучение кадров организации.

Финансовые инвестиции, в отличие от первых, направлены на получение прибыли от акций, ценных бумаг, облигаций. К этому виду относят и депозитные счета в банках. Среди всех перечисленных видов финансовых вложений можно отметить инвестиции в облигации, доходность которых в настоящее время довольно высока.

Инвестиции можно разделить и по времени действия проекта, выделяют:

- краткосрочные (срок инвестирования до 1 года);

- среднесрочные (от 1 до 2 лет, и от 2 до 3 лет)

- долгосрочное инвестирование (от 3 до 5 лет, от 5 лет и больше).

Различают инвестиционную деятельность и по форме участия в ней непосредственно инвестора. Выделяют прямое и косвенное инвестирование. В первом случае инвестор сам выбирает объекты для вложения средств и участвует в планировании проекта и его реализации.

При косвенном участии инвестор действует через посредника. К такой форме прибегают еще неопытные деятели и получают поиск объектов для инвестирования стороннему лицу, а сам получает часть прибыли посредника. К такому виду инвестирования можно отнести банковский депозит.

Если делить инвестиции по уровню доходности, то можно выделить:

- высокодоходные;

- среднедоходные;

- низкодоходные.

К первым двум можно отнести долгосрочные инвестиции с высокими и средними рисками. К низкодоходному относятся депозиты. Здесь низкий уровень риска, но и прибыль будет тоже небольшой.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2021 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2021 гг. | 9,35% | 7,1% |

Как рассчитать доходность инвестиций

Для расчета дохода от инвестиций применяется целый ряд формул. Просчитывая доходность нужно помнить, что нельзя пользоваться только одним критерием и основываться только на них. Для составления более точной картины доходности на вложенный капитал используются все формулы и просчитывается стратегия вообще возможных перспектив и изменений на рынке и в экономике.

Текущий доход

Чтобы рассчитать текущий доход (можно применить для расчета ежемесячного дохода) используется простая формула:

Д = П – З

где Д – это доход за выбранный период;

П – поступления за этот период (например, за месяц);

З – это затраты, совершенные за период.

Например, нужно рассчитать доход фирмы за январь 2021 года. Поступления в этом месяце составляют 150 тыс. рублей, затраты за январь равны 97 тыс. рублей.

Д = 150 000 – 97 000

Доход от инвестиций за январь 2021 года составит 53 тыс. рублей.

Чистый доход

Для расчета инвестиционной доходности базовой можно считать формулу чистого дохода:

ЧД = ∑Д – К

ЧД – это собственно сам чистый доход.

∑Д – сумма доходов за все периоды проекта (в каждом проекте определяется несколько временных периодов);

К – это капитальные вложения, те, которые были внесены с самого начала.

Формула чистого дохода позволяет оценить картину целиком и узнать прибыль за весь период инвестирования. Но эта формула не отражает четкой картины. Так как следует учитывать то, что с течением времени деньги подвержены инфляции и та сумма которая была внесена изначальна по окончанию проекта может иметь совсем другую стоимость.

Для более точного отображения ситуации используется другая формула с учетом коэффициента дисконтирования.

Вычисление коэффициента дисконтирования

Формула вычисления коэффициента дисконтирования:

а = 1 / (1 + Е)

где, а – собственно и есть требуемый коэффициент;

Е – это ставка дисконта или норма дисконтирования за определенный интервал времени, во время которого был получен доход.

Дисконтированный доход

Формула вычисления чистого дисконтированного дохода (ЧДД):

ЧДД = ∑ (П- З)*а – ∑К*а

где, П – это поступления за определенный период (собственно доход);

З – текущие затраты за этот период;

К – капитальные вложения за определенный период;

а – коэффициент дисконтирования, вычисленный ранее.

Главное при использовании формулы, помнить, что все составляющие относятся к одному периоду.

Индекс доходности

Индекс доходности инвестиций рассчитывается рассчитывается с целью понять, можно ли покрыть вложения в проект на основе текущего дохода. Вычисляется ИД по формуле:

ИД = ∑(П – З)*а / ∑К*а

где, ИД – это индекс доходности;

П – поступления за конкретный период;

З – затраты за конкретный период;

а – коэффициент дисконтирования;

К – капитальные вложения.

В результате расчётов получиться число близкое к единице. Чем оно больше 1 тем эффективней проект.

Средняя и внутренняя нормы доходности

Средняя норма рентабельности ARR, она же средняя норма доходности, позволяет просчитать средний годовой доход, который можно получить на реализации инвестиционного проекта. Расчет внутренней нормы доходности инвестиционного проекта вычисляется по следующей формуле:

ARR = ∑ ЧД / СЗ*N

где, ЧД – это чистый доход;

СЗ – сумма всех затрат (инвестиций);

N – количество всех расчетных периодов.

Внутренняя норма доходности инвестиционного проекта (ВНД) вычисляется по следующей формуле:

ВНД = ∑ (P-З) / (1+Евн)

где, Р – это результат, достигнутый за определенный период;

З – затраты за тот же период;

Евн – внутренняя норма дисконта.

Применение формулы расчета доходности

. Пусть стоимость нашего инвестиционного портфеля (или размер первоначальной инвестиции) на начало периода составляет 1000 долл.

В процессе инвестиционного периода, равного 1 году (365 дней), производились следующие вводы/выводы средств:

1. Через 160 дней инвестор докупил облигаций на сумму 400 долл.

2. Еще через 80 дней снял с депозита 300 долл.

3. Спустя еще 40 дней приобрел дополнительно акций на сумму 500 долл.

4. На конец инвестиционного периода стоимость портфеля составила 1750 долл.

Как посчитать доходность инвестиций при заданных условиях на конец года?

. Для наглядности изобразим наши вводы/выводы на графике:

Теперь последовательно рассчитаем значения ∆S и P:

∆S = (Sкон + ∑Sвывод) – (Sнач + ∑Sввод) = (1750 + 300) – (1000 + 900) = 150 долл.

P = (T1 * Sнач + … + Tn * (Sнач + ∑Sввод — ∑Sвывод))/∑T =[(160 * 1000 + 80 * (1000 + 500) + 40 * (1000 + 500 – 300) + 85 * (1000 + 500 – 300 + 400)] / 365 = 1271,23 долл.

Отсюда искомая доходность инвестиций составит 11,8% годовых:

N = [∆S/P] *365/T * 100% = [150/1271,23] * 365/365 * 100% = 11,8%.

Методы определения фактических финансовых показателей

Следующие методы нужны, для определения собственной выгоды и понимания, стоит ли вообще заниматься конкретным инвестированием в проект. По приведенным формулам можно вычислить приблизительную рентабельность проекта еще в самом его начале. Но даже если показатели оказались многообещающими, периодическое вычисление свежих показателей поможет держать проект под контролем.

Для выявления фактических показателей можно использовать уже описанные формулы ЧДД, ИД и ВНД. Но также есть ряд дополнительных.

Расчетная норма прибыли

Для определения успешности инвестиционного проекта хорошо подходит метод расчетной нормы прибыли (РНП). Она позволяет рассчитать на сколько изменилась, за определенный временной период, сумма вложений в проект.

РНП = СГП / ПКЗ * 100%

где, СГП – это средняя годовая прибыль;

ПКЗ – первоначальные капитальные затраты.

Другой вариант формулы, имеющий небольшие изменения:

РНП = СГП / СКЗ * 100%

где, СКЗ – это средние капитальные затраты.

Чистая текущая стоимость (NPV) вычисляется по формуле:

NPV = ∑ З*(1/(1+Е)) + ∑ ЧД*(1/(1+Е))

где, З – затраты на инвестиции;

Е – ставка дисконта;

ЧД – чистый доход за период использования проекта.

Все показатели берутся за определенный шаг расчетного периода. Если показатель положительный – проект оправдает ожидания и будет прибыльным, притом, чем выше показатель, тем выгодней дело.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

дипломные магистерские диссертации

Пример связи изменения процентных ставок с уровнем инфляции для России

На примере России, можно заметить прямую зависимость процентных ставок по вкладам от инфляции

| Год | Процентная ставка, % | Инфляция, % |

| 2017 | 9.75-7.75 | 2.09 |

| 2016 | 10.5-10.0 | 5.38 |

| 2015 | 15.0-11.0 | 12.91 |

| 2014 | 7.0-17.0 | 11.36 |

Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции.

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему.

В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов.

Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции.

В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

- Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции.

- Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции.

Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Видео

Советуем посмотреть данное видео, чтобы лучше разобраться в теории:

Как применять для расчета доходности инвестиции

Предположим, что вы делаете вклад в размере 10 000, номинальная процентная ставка составляет 10%, а уровень инфляции 5% в год. В таком случае реальная процентная ставка составит 10% — 5% = 5%. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции.

Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента.

Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %)n

- K — итоговая сумма;

- X — начальная сумма;

- % — процентное значение выплат;

- n — количество периодов.

Интересно: Баррель нефти — как перевести в литры, килограммы или галлоны

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (Pn — P)/P

- ref — эффективный процент;

- Pn — итоговая сумма;

- P — начальный вклад.

Используя формулу сложных процентов получим:

ref = (1 + r/m) m — 1

Где m — количество начислений за период.

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

Что нужно знать про инвестирование?

Основные формулы по инвестициям с пояснением решения

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

- Регулярность инвестиций. Не стоит думать, что вложил один раз и заработал миллионы. На самом деле, каждая свободная копейка должна приносить доход или быть полезной. Если у Вас не запланированы покупки или расходы, то лучше всего высвобожденный капитал инвестировать. В этом случае уровень доходности возрастает в разы. Притом при регулярном инвестировании риск обанкротиться или «прогореть» сокращается.

- Разнообразие инвестиционного портфеля. Никогда не вкладывайтесь полностью в один вид. Во-первых, разные вложения ведут себя по-разному и становятся взаимодополняемыми: если одна инвестиция убыточна, то другая приносит доход и покрывает проигрыш. Поэтому старайтесь грамотно распределять деньги как минимум на 2-3 вида, следите за курсами и также пропорционально пополняйте портфель.

- Не используйте ради инвестиций заемный капитал. В этом случае доходность вложений будет направляться на погашение процентов по займу, а значит выгоды не будет. Более того, в случае «проигрыша» инвестор будет не просто в убытке, но и должен банку.

- Пользуйтесь всеми действующими льготами, снижая уровень затрат.

- Занимайтесь саморазвитием, постоянно пополняя багаж знаний новыми актуальными данными, осваивая новые инструменты и горизонты. В этом случае успех вам гарантирован.

Оцениваем эффективность инвестиций по формулам

В экономической теории и на практике опытные эксперты перед инвестированием сначала «прощупывают почву», а уже после вложения средств тщательно следят за ситуацией и координируют свои действия, оценивают перспективы.

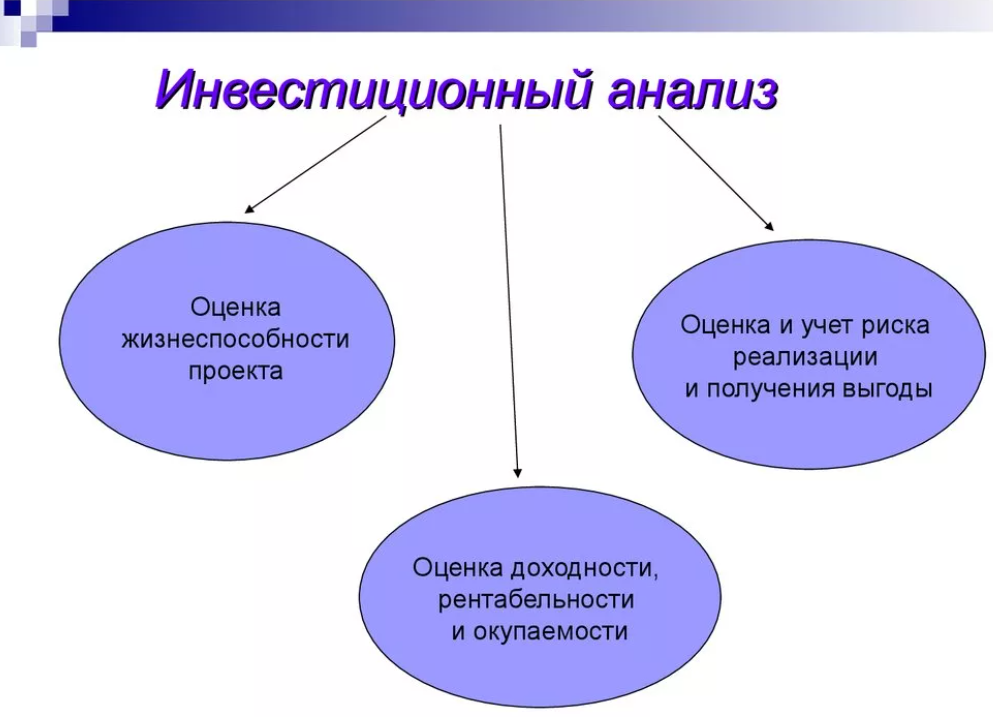

Что такое инвестиционный анализ?

После того, как цели инвестирования и срок инвестирования были определены, необходимо рассчитать и проанализировать основные показатели:

- Объем вложений.

Здесь инвестор определяет, какую сумму и на каких условиях ему следует вложить, чтобы добиться намеченной цели. Для этого важно учесть следующие факторы: расходы на открытие брокерского или инвестиционного счета и его обслуживание, начальный капитал, «финансовая подушка» (обычно она представляет собой определенный процент от дохода).

На этом же этапе следует определить: инвестирование – это дополнительный или основной источник дохода. С учетом этого фактора инвестор включает или исключает повседневные расходы, затраты за аренду помещения и пр.

- Срок окупаемости.

Инвестиции – это вложения индивида, его затраты. Срок окупаемости – это время, за которой инвестор выходит на нулевой уровень или начинает получать доход, перекрыв свои затраты (первоначальный капитал).

Как рассчитать срок окупаемости вложенных денег?

Срок окупаемости и период инвестирования могут разниться. В одном случае инвестор начинает получать доход сразу, в другом – по мере выхода на определенный уровень.

Данный показатель позволяет определить, возместят ли инвестиции в определенный срок произведенные затраты, когда инвестор начнет получать прибыль.

- Доходность инвестиций.

Данный показатель свидетельствует о положительной или отрицательной тенденции: наращивание доходов или убыточность проекта. Его целесообразно использовать для сравнения нескольких инвестиционных проектов или вложений в разные активы, чтобы понять: какой из них выгоднее.

Оценка прибыли

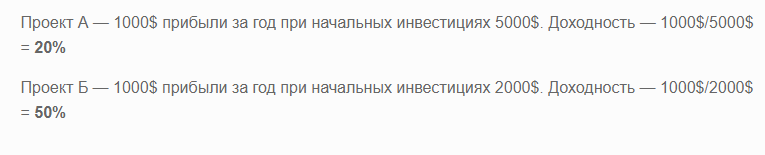

Пример оценки доходности:

- Рентабельность вложений (ROI)

Данный показатель позволяет сопоставить уровень полученной прибыли и вложенных в проект средств: сколько рублей приходится на каждый вложенный 1 рубль инвестиций, насколько выгодны были операции и пр.

![]()

Как рассчитать Рентабельность вложений (ROI)?

Если полученное значение превышает 100%, то инвестпроект был прибыльным и эффективным, если ниже 100% — то убыточным.

Все показатели целесообразно исследовать и анализировать с определенной периодичностью: чем чаще, тем лучше. Но это не значит, что инвестор должен ежедневно производить расчеты и сопоставлять результаты, корректировать тактику.

В инвестировании важно полагаться на прогнозы экспертов, собственную интуицию. Чтобы минимизировать риски, достаточно раз в неделю пересматривать условия инвестирования, анализировать поведение игроков на рынке и корректировать планы (но не меняя цели до тех пор, пока она не будет достигнута).

Производить расчеты можно вручную или с помощью специальных программ: Excel или в рамках брокерской программы (анализ данных экспорт данных и моделирование ситуации с учетом прогнозов ЦБ РФ и иных ведомств).

Внимательно проверяйте все данные: расчеты должны быть максимально точными, учитывайте условия инвестирования, последние тенденции и изменения в выбранной сфере (колебания курсов, налоговые льготы, правовые нормы, рейтинг или престиж кампании и пр.).

Где применяют формулы по оценке инвестиций?

Данными правилами и формулам успешно пользуются в теории и на практике. Конечно же, они востребованы преимущественно в экономической среде у аналитиков менеджеров по инвестициям или управлению проектами, квалифицированными инвесторами и экономистами.

Оценка инвестиционной привлекательности и эффективности производится в самых разных целях:

- Определение перспектив развития частного дела;

- Оценка сотрудничества с поставщиками, подрядчиками или иными партнёрами;

- Анализ способов преумножения капитала, эффективности вложений;

- И пр.

Расчет показателей по оценке инвестиций производят студенты экономического профиля при выполнении курсовых и научно-исследовательских работ ВКР. В этом деле к ним на помощь приходят специалисты образовательного центра Дисхелп.

Наша команда подберет информационную базу, подготовит исследование «под ключ» и оформит его с учетом заявленных требований, гарантируя высокое качество услуг, конфиденциальность данных и безопасность сделки. Написать курсовую, научную или аттестационную работу, бизнес-план просто! Убедитесь в этом лично, оформив заявку на нашем сайте.

Источник https://stone-stream.ru/investicii/raschet-dohodnosti-investicij.html

Источник https://disshelp.ru/blog/osnovnye-formuly-po-investitsiyam-s-poyasneniem-resheniya/

Источник

Источник