Ипотека в Сбербанке по двум документам: кому доступна услуга, этапы оформления ипотечного кредита в 2021 году

Ипотека в Сбербанке по двум документам — это отличная возможность обзавестись собственным жильем людям с неофициальным заработком и тем, кто по различным причинам не может подтвердить свой доход. О том, кому доступна эта услуга, в чем ее преимущества и возможные сложности, а также, как происходит оформление ипотечного кредита в 2021 году, пойдет речь в статье.

Условия ипотеки по двум документам в Сбербанке

Условия предоставления ипотеки в Сбербанке по двум документам существенно отличаются обычного ипотечного кредитования. В частности:

- Размер первоначального взноса должен быть не менее 50%, в то время как стандартная схема ипотечного кредитования допускает внесение от 15% стоимости объекта недвижимости;

- Заемщик должен быть зарплатным клиентом Сбербанка;

- Наличие постоянной прописки;

- На момент возврата кредита возраст заемщика должен быть не более 65 лет (для стандартных программ максимальный возраст 75 лет);

- Процентная ставка ипотеки по 2 документам на 0,6% выше, чем по стандартным программам.

В целом условия ипотеки по двум документам в Сбербанке менее выгодны для клиента, чем стандартные схемы кредитования. Это объясняется повышенным риском для банка и его желанием создать для себя дополнительные гарантии.

Кто может оформить ипотечный кредит по двум документам

К желающим оформить ипотечный кредит по двум документам Сбербанк предъявляет определенные требования:

- Возраст старше 21 года;

- Наличие Российского гражданства;

- Суммарный трудовой стаж от 1 года, при этом на последнем месте необходимо отработать не менее полугода;

- На момент полной выплаты кредита заемщику должно быть не более 65 лет.

Если клиент на момент оформления ипотеки состоит в официальном браке, его жена(муж) автоматически становится созаемщиком. Подробнее о том, кто такой созаемщиком по ипотеке в Сбербанке, его правах и обязанностях можно почитать здесь.

Какие документы необходимо предоставить

Ипотека в Сбербанке по двум документам возможна при предоставлении:

- Паспорта РФ с данными о прописке;

- Любого другого документа, подтверждающего личность (загранпаспорт, водительские права, военный билет, СНИЛС, удостоверение личности военнослужащего, удостоверение сотрудника органов власти).

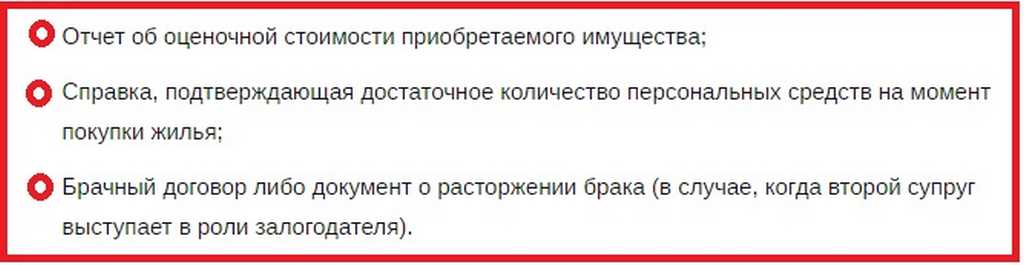

После одобрения ипотеки и выбора объекта недвижимости, в банк нужно будет предоставить документы на залоговое жилье. Их перечень не отличается от стандартных программ и включает от покупателя:

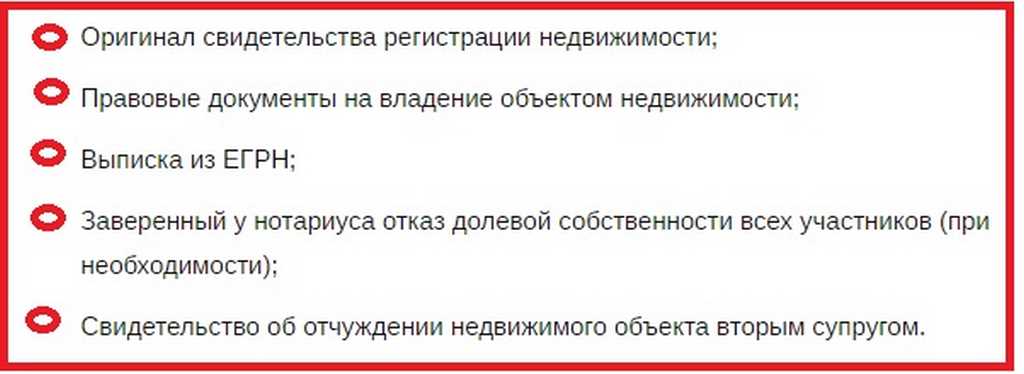

От продавца потребуется:

Если первоначальный взнос не хранится на счетах Сбербанка, он может потребовать подтверждение его наличия.

Ипотечные программы Сбербанка по двум документам

Ипотека по двум документам от Сбербанка может быть предоставлена в рамках одной из двух программ:

При покупке по квартиры в строящемся доме процентная ставка по сравнению с базовыми тарифами увеличивается на 0,3%, при приобретении готового жилья — на 0,6%. Оформить ипотечный кредит по двум документам в Сбербанке можно также в рамках акции для молодых семей.

Преимущества и недостатки ипотечных программ Сбербанка по двум документам

Ипотечная программа Сбербанка по двум документам имеет свои преимущества и недостатки. К плюсам можно отнести:

- Экономия времени клиента за счет отсутствия необходимости сбора дополнительных бумаг;

- Возможность получить ипотеку лицам, которые по тем или иным причинам не могут предоставить данные о своем доходе;

- Быстрота одобрения заявки.

К минусам можно отнести:

- Большая сумма первоначального взноса (от 50%);

- Повышенная процентная ставка;

- Сокращенный минимальный срок выплаты кредита.

В зависимости от конкретной ситуации, плюсы перекрывают минусы, или наоборот. К примеру, людям с неофициальным доходом вряд ли одобрят ипотеку по стандартной схеме. А тем, для кого первоначальный взнос в 50% — неподъемная сумма, эта программа не подходит.

Этапы оформления ипотеки в Сбербанке по двум документам

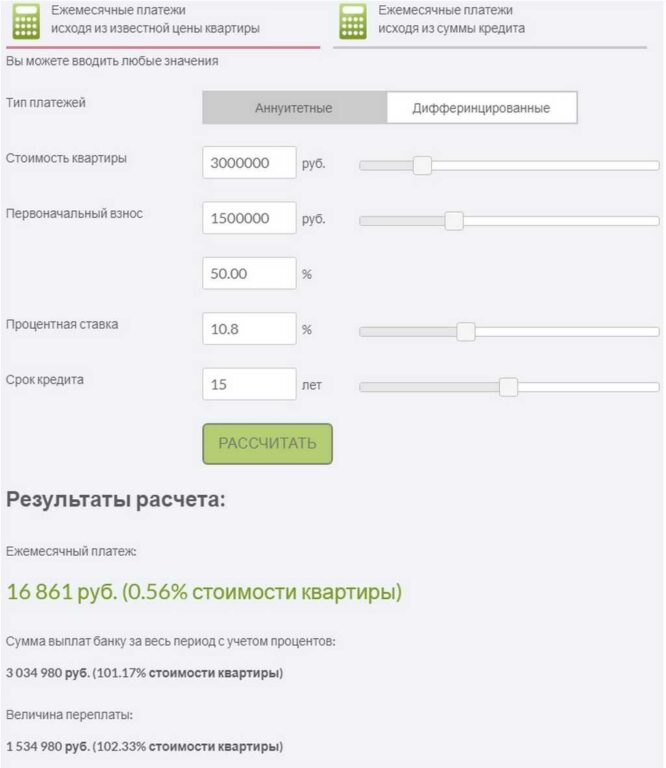

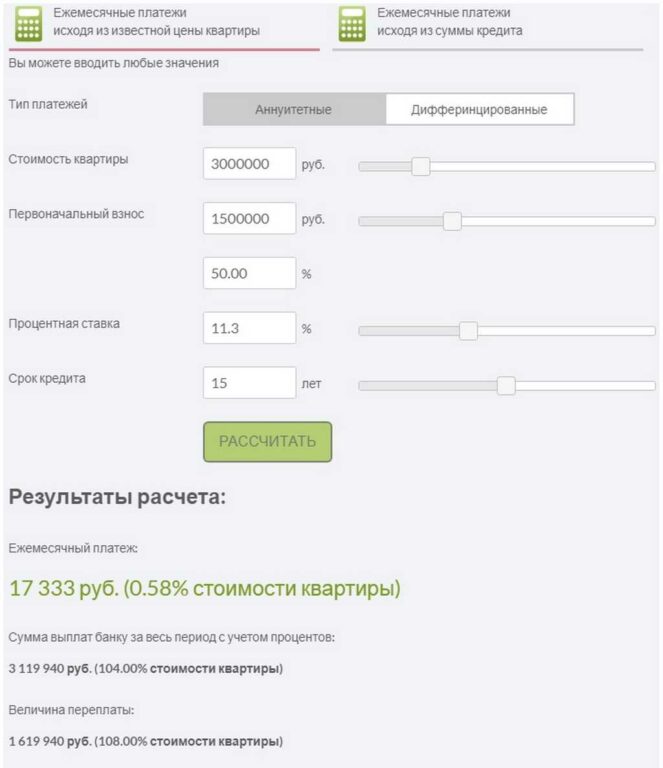

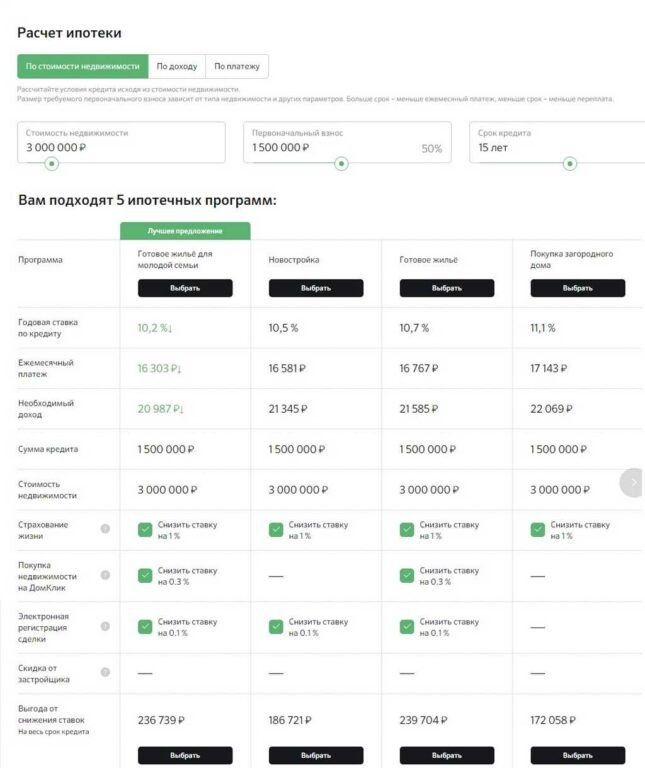

Перед покупкой жилья в ипотеку можно самостоятельно рассчитать сумму ежемесячных платежей и размер переплаты. Для этого на официальном сайте Сбербанка открывается онлайн-калькулятор ипотеки. В него забиваются основные параметры, такие как стоимость недвижимости, размер первоначального взноса, период кредитования и процентная ставка. Калькулятор производит автоматический расчет ежемесячного платежа и итоговой переплаты.

В качестве примера возьмем расчет по ипотечной программе Сбербанка по двум документам на покупку нового и вторичного жилья. Стоимость недвижимости в обоих случаях 3 млн. рублей, первоначальный взнос 50%, срок 15 лет.

Расчет на покупку нового жилья:

Расчет на покупку вторичного жилья:

Окончательный расчет может немного отличаться от предварительного. Это связано с дополнительными параметрами, которые влияют на результат, например, оформление или отказ от страховки жилья, электронная или обычная регистрация недвижимости.

Подача заявки

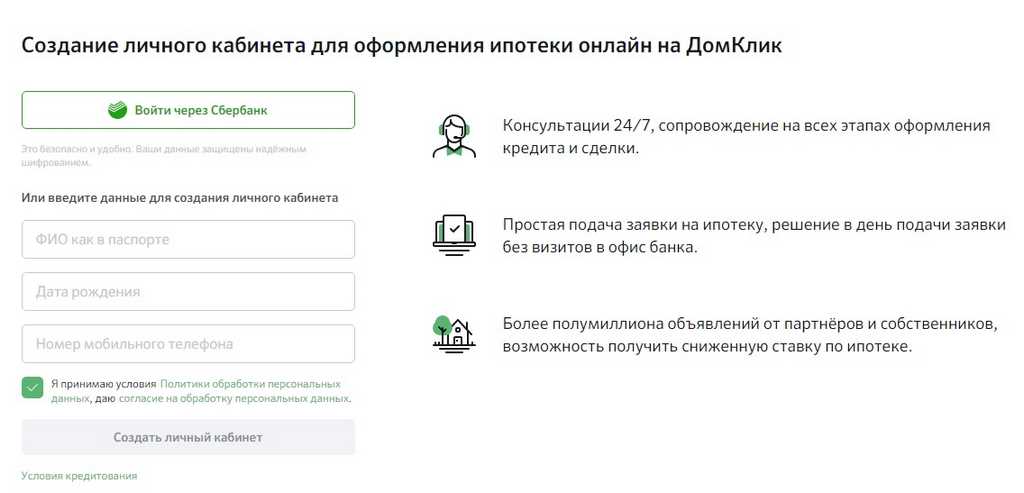

Первый этап оформления ипотеки в Сбербанке по двум документам — подача заявки. Сделать это можно, придя в офис кредитного учреждения лично, либо онлайн на сайте ДомКлик.ру. В первом случае менеджер банка даст бланк и образец заявки, объяснит, как ее заполнить и что делать дальше.

Чтобы подать заявку онлайн, нужно зайти на сайт Сбербанка, выбрать интересующую программу и нажать “Подать заявку”.

Далее клиент автоматически переходит на сайт ДомКлик и заполняет первичные сведения о себе и своем(своей) супруге (при условии включения его в состав созаемщиков).

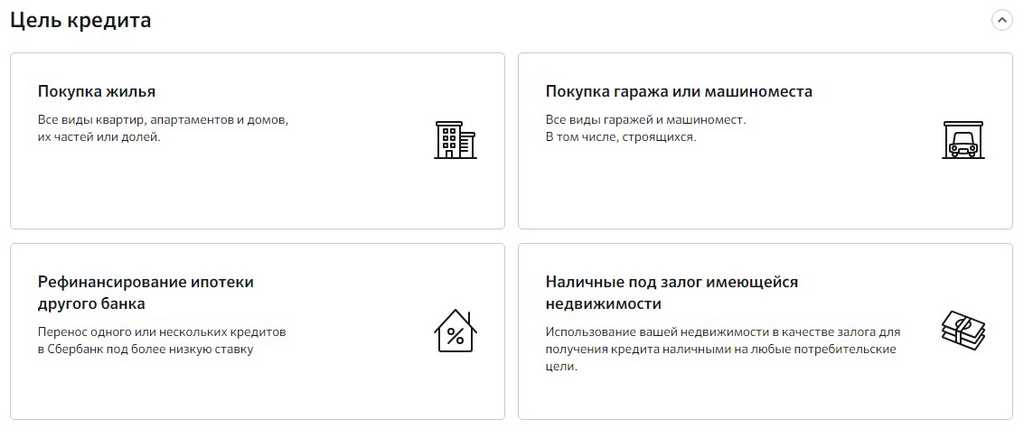

Затем указывается цель кредита:

Далее вносятся исходные данные (стоимость жилья, процент, первоначального взноса, срок), и производится автоматический расчет по всем подходящим для клиента программам.

После выбора программы пользователь переходит к созданию личного кабинета на сайте Домклик.

В личном кабинете заполняется анкета заемщика и созаемщика, прямо к ней можно прикрепить сканы необходимых документов. Кроме того, через личный кабинет круглосуточно можно задать любой вопрос, касаемый взятия ипотеки.

Принятие решения банком

Максимальный срок рассмотрения заявки банком — 5 суток. Обычно это происходит быстрее. Одобрение ипотеки по двум документам можно получить в тот же день. После принятия банком того или иного решения клиент информируется о нем путем смс оповещения, а также в Личном кабинете ДомКлик (при подаче заявки онлайн). Вскоре после получения уведомления заемщику перезванивает сотрудник банка и назначает дату и время визита в офис.

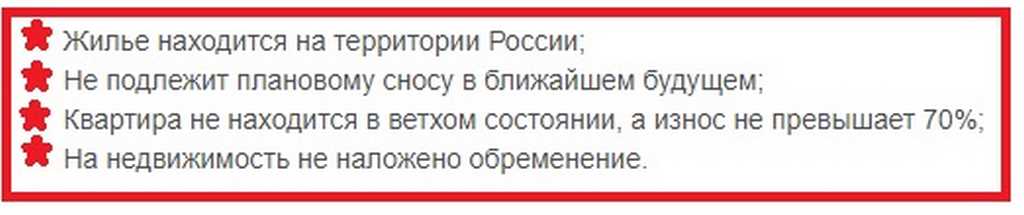

Выбор жилья

Следующий этап оформления ипотеки в Сбербанке по двум документам — поиск объекта недвижимости. Стоимость жилья должна быть в пределах одобренной суммы, а сам объект должен соответствовать ряду требований, в частности:

Далее собираются документы на недвижимость, указанные в третьем пункте нашей статьи, и предоставляются в банк.

Оформление сделки

Завершающий этап покупки квартиры от Сбербанка — оформление сделки. В назначенный день покупатель и продавец приходят в отделение банка, где подписывают договора купли-продажи недвижимости. За чистотой сделки следят работники Сбербанка, а недвижимость перед покупкой в ипотеку тщательно проверяется. Регистрация прав собственности на жилье происходит прямо в банке через сервис электронной регистрации. За эту услугу придется дополнительно заплатить около 10 тыс. рублей. Если клиент хочет зарегистрировать жилье в Росреестре самостоятельно, это обойдется ему в 3 тыс. рублей, но процентная ставка по ипотеке будет выше на 0,1%.

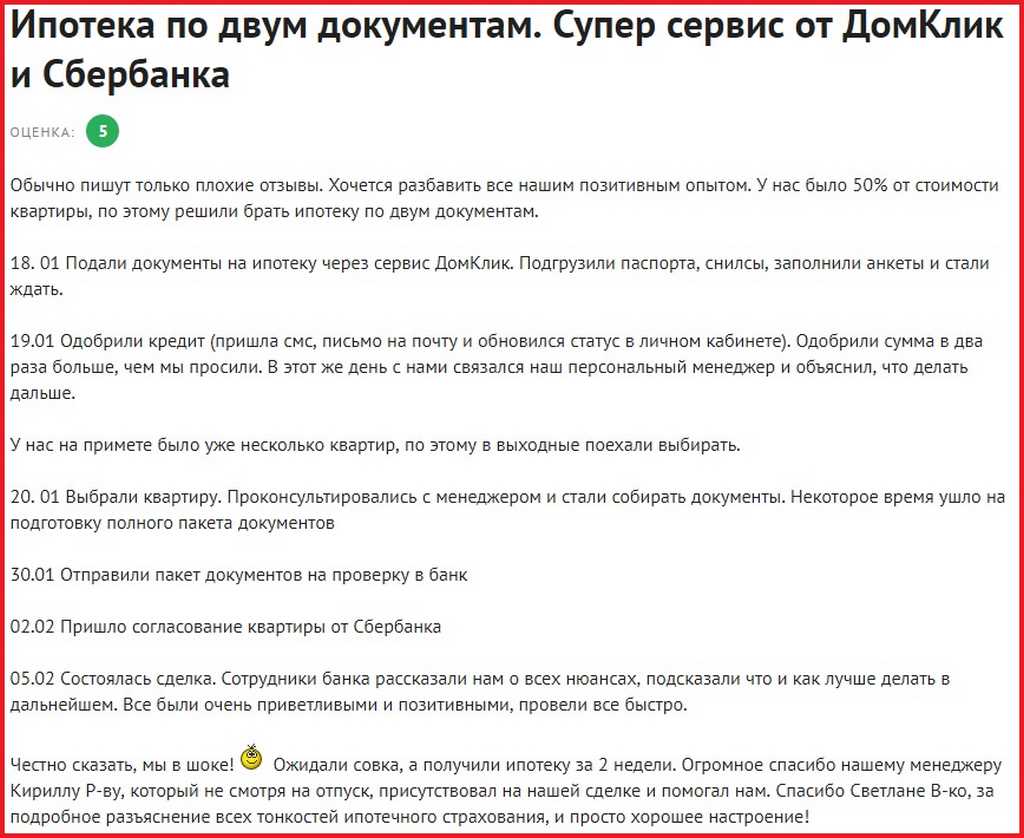

Отзывы заемщиков о получении ипотеки по двум документам

Как и по любым другим кредитным продуктам, на просторах интернета можно найти и положительные, и отрицательные отзывы об ипотеке по двум документам от Сбербанка. Вот примеры того, что пишут люди:

При принятии решения об оформлении ипотеки от Сбербанка по двум документам опираться лучше на конкретные преимущества и недостатки данной программы, а не на опыт других людей. Каждая ситуация индивидуальна, и то, что не подошло одним, для других окажется идеальным вариантом.

Ипотека от Сбербанка по двум документам — это уникальная возможность купить жилье без лишних справок и волокиты. Программа имеет свои плюсы и минусы, о которых стоит знать перед оформлением сделки. Процедура получения ипотеки по двум документам схожа со стандартной и отличается лишь набором документов, которые необходимо предоставить на начальном этапе. О других программах Сбербанка и условиях кредитования заемщиков можно почитать здесь.

Ставка по ипотеке в Сбербанке на 2021 год

Сбербанк предлагает заемщикам несколько типов ипотечного кредитования в 2021 году, процентная ставка которых существенно различается. Наиболее интересны специализированные предложения для отдельных категорий граждан. Банк работает с материнским капиталом и военной ипотекой. Рассмотрим основные программы ипотечного кредитования Сбербанка более подробно.

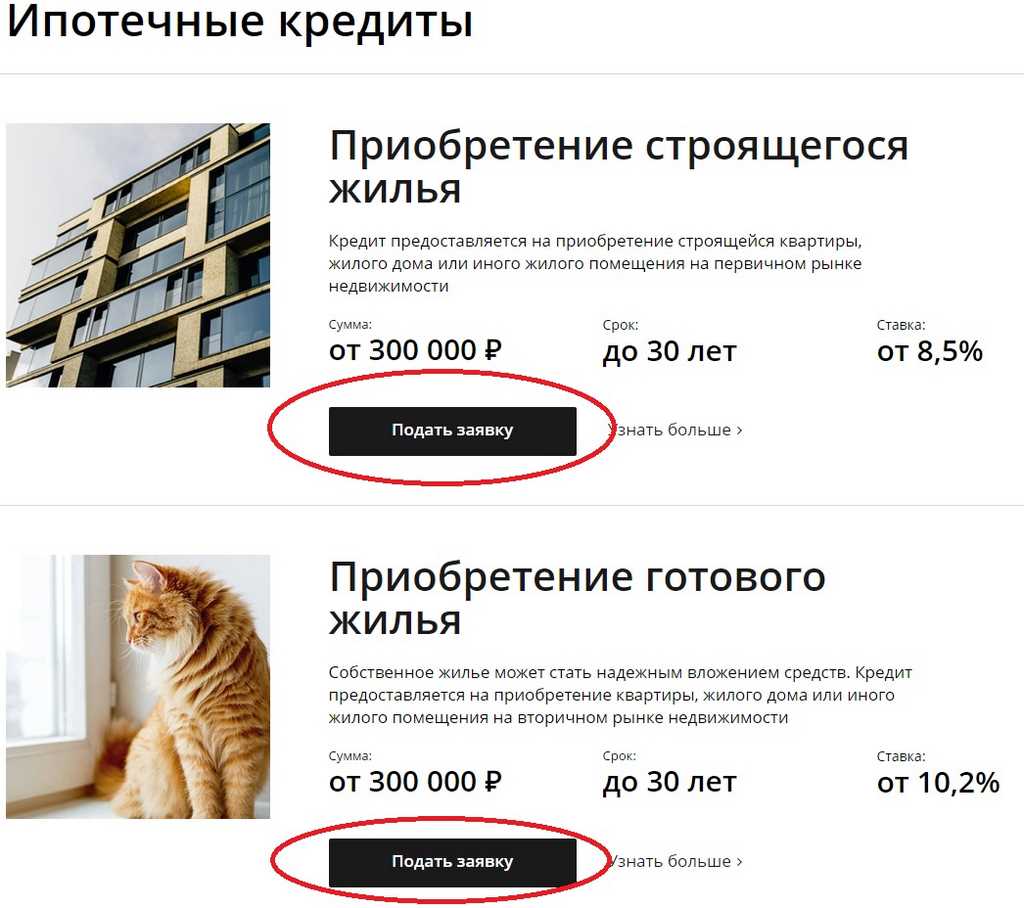

Ипотека на приобретение строящегося жилья

Это наиболее популярный вид кредитования — деньги выдаются на участие в долевом строительстве или покупку сдающегося жилья в новостройках у компаний-застройщиков. В данном случае процентная ставка начинается от 7,3%. Кредит в сумме от 300 тыс. руб. можно использовать до 30 лет. Максимальная сумма ипотеки рассчитывается в зависимости от доходов заемщика при наличии первоначального взноса в 15% от стоимости объекта и не должна превышать 85% договорной стоимости кредитуемого жилого помещения. У отдельных застройщиков при условии субсидирования ипотеки процентная ставка при наличии электронной регистрации ставка понижается на 0,5%.

Ипотека на приобретение строящегося жилья

Условия получения ипотеки в Сбербанке

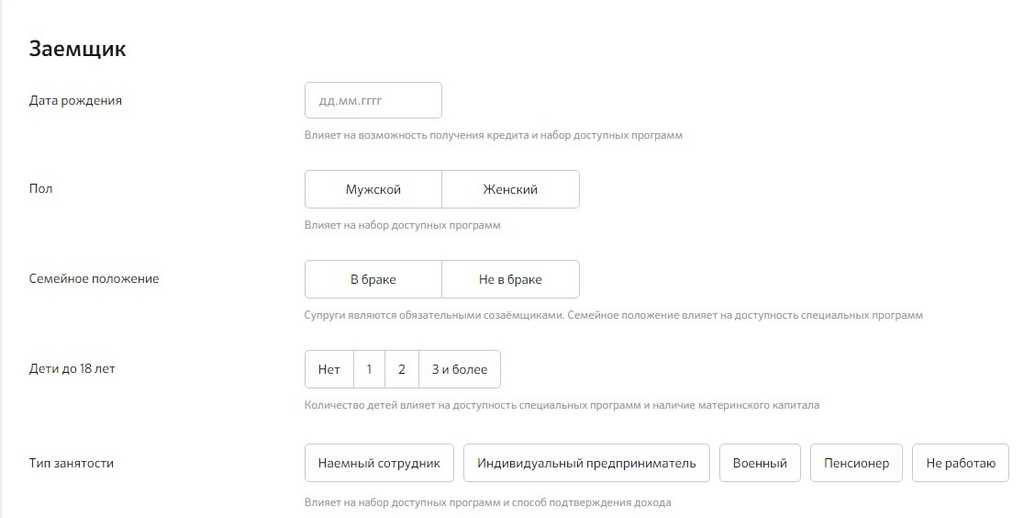

Предлагая широкие возможности кредитования для покупки недвижимого имущества, Сбербанк ограничивает предложение категорией клиентов с российским гражданством. Чтобы стать владельцем благоустроенной квартиры, нужно быть россиянином, отвечающим несложным параметрам банка:

- Возраст в пределах 21-75 лет. Взять кредит на жилье можно и в 21 год, и в более старшем возрасте, но последний платеж вносят до наступления 75-летия.

- Общий стаж работы – более 1 года в течение последних 5 лет.

- Продолжительность работы у текущего работодателя – не менее 3-6 месяцев (зависит от принадлежности заемщика к «зарплатному проекту»).

- Доход российского гражданина должен позволять выплачивать ежемесячные платежи, которые не могут превышать 40% от подтвержденной справкой зарплаты.

- Регистрация клиента в любом регионе РФ.

В редких случаях официальной справки и фактического дохода одного человека хватает для оформления крупного займа. В такой ситуации привлекают со-заемщиков – не более 3 человек, отвечающих тем же критериям банка. Семейные граждане привлекают в со-заемщики своего партнера по браку. Исключение составляют случаи, когда супругами подписан брачный контракт с распределением прав и обязательств в отношении недвижимой собственности и кредитов. Супруги, не имеющие российского гражданства, в роли со-заемщиков выступать не могут.

При выборе недвижимости и определении суммы будущего кредита исходят из действующего правила кредитора – кредитная линия по ипотеке не может превышать 85% от оценочной стоимости приобретаемого объекта. Это необходимо для обеспечения гарантии возврата средств через принудительную продажу залогового имущества при отказе заемщика продолжать выплаты. Это правило выполняется легко, поскольку большинство программ предполагает внесение первого взноса не менее 15-20% от стоимости объекта. Если оценочная стоимость по экспертному заключению соответствует цене, указанной в договоре купли-продажи, это ограничение несущественно.

Срок действия ипотечного договора может быть разным. Большинство заемщиков, не желая переплачивать проценты, стараются гасить кредитный долг в течение 5-10 лет, однако при покупке дорогой недвижимости этого срока оказывается недостаточно. Максимальный лимит периода кредитования по большинству программ – 30 лет.

Не меньшее внимание Сбербанк уделяет выбору объекта покупки, ведь он будет передан в залог кредитору на весь период погашения долга. При прекращении ипотечных платежей банк потребует продать жилье в принудительном порядке, и чем выше ликвидность объекта, тем быстрее будут возвращены деньги. Для каждого вида жилья установлены свои особые требования, однако есть и единые условия отбора будущей собственности:

- Расположение – в пределах РФ с предпочтением в пользу городского благоустроенного жилья.

- Упрощенные условия оформления – для объектов от компаний-продавцов, аккредитованных застройщиков, размесивших информацию о продаже на специализированном ресурсе Дом.Клик.

- Предмет сделки должен быть выделен в отдельный объект недвижимости. Покупка невыделенной доли не допускается. Минимальный согласуемый объект – изолированная комната в квартире.

- Подведенные и исправные инженерные коммуникации – отопление, электричество, водопровод, канализация.

- Техническое состояние дома должно быть в удовлетворительном состоянии, с исправным оборудованием, хорошей кровлей, невысокой степенью износа.

Для отдельных программ кредитования устанавливаются ограничения по приобретаемым объектам, стоимости, срокам кредитования. Если речь идет о покупке жилья с государственной поддержкой, семья с детьми может рассчитывать на льготную ставку только на жилье из первичного фонда.

Кредит на готовую недвижимость

В этом случае минимальная процентная ставка для молодых семей — 8,8%. Сроки аналогичны, равно как и кредитный минимум. Решение по ипотеке Сбербанк выдет в течение 24 часов, редко — до нескольких дней. Обязательным пунктом договора является страхование передаваемого в залог жилья. Первоначальный взнос для клиентов, получающих заработную плату в Сбербанке — 10%, для остальных категорий — от 15%.

Кредит на готовую недвижимость

Особенности получения ипотеки в Сбербанке

Рассчитывать на согласование ипотеки в Сбербанке в 2021 году сможет каждый гражданин, отвечающий требованиям кредитора, предварительно выбрав подходящее направление для оформления. В настоящий момент действует около десятка программ кредитования для разных категорий лиц, учитывающих особенности покупки всех видов недвижимости:

- На готовое жилье.

- На строящийся объект недвижимости.

- Для приобретения земли и строительства жилого дома.

- Программа с государственной поддержкой в рамках семейной ипотеки.

- Покупка жилья с использованием средств материнского капитала.

- Программа рефинансирования ипотеки.

- Возведение частного дома.

- Загородное жилье.

- Ипотечное кредитование для военнослужащих.

- Кредит на любые цели под залог имеющейся собственности.

Предложения Сбербанка постоянно обновляются, с появлением новых вариантов льготного кредитования и учетом востребованных направлений в сфере недвижимости.

Чтобы взять ипотеку на квартиру или иной объект недвижимости, потребуется выбрать отделение, которое будет находиться в регионе прописки будущего заемщика или по месту расположения приобретаемой собственности. Также рассматриваются заявки от наемных работников по месту размещения офиса компании-работодателя.

Вопрос приобретения недвижимого имущества в кредит является один из наиболее важных, ведь сумма сделки исчисляется в миллионах рублей, а кредитные обязательства продлятся десятилетия. Невозможно предсказать, будет ли заемщик обеспечен хорошей работой и высоким окладом на протяжении столь длительного времени, как нельзя и предугадать наступление различных событий, которые могут негативно отразиться на уровне жизни семьи заемщика.

Ипотека с господдержкой для молодых семей

Программа стартовала 1 января 2021 года и рассчитана на семьи, где родился второй или третий ребенок. Размер процентной ставки стартует от 5% годовых, максимальная сумма кредита — 12 млн. рублей на срок до 30 лет. Рассчитать ипотечный платеж и отправить заявку можно непосредственно на официальном сайте банка. Кредитный калькулятор доступен для каждого из представленных вариантов.

Ипотека с господдержкой для молодых семей

Калькулятор

Быстрее всего выполнить расчет получится с помощью онлайн калькулятора, который есть на официальном сайте. Используется он очень просто:

- В разделе «Тип расчета» следует обозначить сумму платежа, которая не должна быть выше 40% от всего дохода. Также надо указать зарплату и цену недвижимости.

- Вторая строка предполагает введение размера первого взноса. Если его нет, то есть возможность использования материнского капитала или оформления потребительского кредита.

- В пункте «Сумма» надо вписать размер займа.

- Потом надо обозначить дату получения кредита и период кредитования.

- Нужно вписать свой доход.

- В конце следует заполнить личные сведения.

Высчитать ипотеку можно с учетом страховки, так и без нее. Банк не должен обязывать клиента ее оформлять, но у кредитора есть право повышения ставки по кредиту. Когда заполнены все поля, надо нажать на пересчет. Справа выйдет график с размером займа, платежами и другими данными. При желании можно распечатать эту информацию. Заявку можно подать через сайт, и спустя несколько дней менеджер банка уведомит о решении.

Кредит на строительство индивидуального дома

Полученные средства можно направить на приобретение или строительство загородного жилого дома на земельном участке под ИЖС. Ипотека стартует от 10% годовых. Займ выдается на 30 лет. Требуется первоначальный взнос в размере 25%. Дополнительно оформляется договор страхования передаваемого в залог имущества (защита от рисков утраты и гибели).

Кредит на строительство индивидуального дома

Загородная недвижимость

Приобретение или строительство дачи, садового дома и других строений на загородном участке. Действие ипотечного займа распространяется и на покупку земельного участка в собственность. Процентная ставка — 9,5% в рублях, деньги выдаются на 30 лет с первоначальным взносом 25%. При сумме займа свыше 1,5 миллионов рублей, необходим договор залога на имущество.

Загородная недвижимость

Процентные ставки

Ипотека в Сбербанке по условиям 2021 года выдается с первоначальным взносом 15% и составляет не менее 300 000 руб. Максимально допустимый срок выплаты 30 лет, причем последний взнос должен быть осуществлен до наступления у заемщика возраста 75 лет.

Размер процентных ставок составляет:

- 10,1% на общих основаниях;

- 10% при электронной подаче заявки;

- 9,8% если активирована акция «Витрина»;

- 9,7% по акции «Витрина» при электронной подаче заявки.

Эти условия применимы только к тем клиентам, заработная плата которых автоматически начисляется на карту Банка или же объект недвижимости был построен с использованием кредита в Сбербанке. В противном случае действует надбавка 0,3%.

Если лицо, берущее жилищный кредит в Сбербанке в 2021 году, находится на государственной службе, работающей по соглашению с ПАО Банка по развитию жилищной сферы, то к нему применяются льготные условия кредитования и ставка составляет 9%.

Страхование

Оформление ипотеки предполагает страхование жизни и здоровья основного заемщика, однако человек вправе отказаться от такой меры. В этом случае процентная ставка увеличивается на 1% независимо от наличия льготных условий кредитования.

Ставки по двум документам

Если клиент не может предоставить сведения о доходах, то есть получает неофициальный заработок, он может оформить ипотеку в Сбербанке, но только при условии первоначально взноса не менее 50% от стоимости недвижимости и с увеличенными процентными ставками:

- 10,7% на общих основаниях;

- 10,6% при электронной регистрации;

- 10,4% при активации программы «Витрина»;

- 10,3% если заявка подана онлайн и активна акция «Витрина».

При отказе от страхования жизни и здоровья процентная ставка увеличивается на 1% согласно стандартным условиям договора.

Молодая семья

Ипотечная ставка в Сбербанке на сегодня для молодых семей колеблется в промежутке от 9,2% до 10,2%, в зависимости от способа подачи заявки, возможности подтвердить официальный доход, участия в других акциях Банка.

Ипотека по двум документам ПАО «Сбербанк»

Ищите иные материалы на сайте по запросу «Ипотека»

Военная ипотека

Денежные средства выдаются военнослужащим — участникам накопительно-ипотечной системы, в возрасте от 21 года. Кредит предоставляется в отделениях Сбербанка по льготной ставке 9,2% годовых. При подаче полного пакета документов срок рассмотрения заявки не превысит 6 дней. Требуется обеспечение по займу – приобретаемое жилое помещение.

Военная ипотека

Пошаговая инструкция, как взять ипотеку в Сбербанке

Кредитор уделяет особое внимание разъяснениям каждого этапа сделки. На страницах официального сайта подробно описаны условия оформления кредита, а закрепленный менеджер отделения обязан предоставит полную информацию о процессе заключения ипотечной сделки.

Шаг 1 — выбор ипотечной программы

Можно взять ипотеку в Сбербанке на квартиру или жилой дом. Какую бы программу ни выбрал клиент, начать ипотечную сделку следует с выбора оптимального варианта программы, уделяя особое внимание возможности применения льготы или субсидии от государства. Даже полпроцента скидки, предложенной Сбербанком по ипотеке, в результате, выливается в десятки и сотни тысяч рублей экономии.

Можно снизить переплату на 1,0%, если перед оформлением займа поработать не менее полугода у работодателя, выплачивающего зарплату на карту Сбербанка.

При намерении купить благоустроенную квартиру, лучше изучить предложения застройщиков и объектов на сайте Дом.Клик. Это поможет получить скидку в 0,3%, а по новостройкам действуют самые низкие ставки.

Шаг 2 — сбор необходимых документов

В процессе согласования кредита предстоит подготовить 3 пакета документации:

- Для первичного согласования заявки. Требуется минимум документов – паспорт гражданина РФ, заполненная анкета, справка о зарплате. Дополнительно банк может запросить СНИЛС, ИНН, брачное свидетельство. От работодателя может потребоваться заверенная копия трудовой книжки. При наличии детей – готовят копии свидетельств о рождении.

- После одобрения кредита готовят документы для сделки, выбирая объект согласно требуемым параметрам. Большинство документов готовит продавец: техпаспорт, кадастровый паспорт, выписка ЕГРН. Дополнительно готовят берется справка о зарегистрированных на жилплощади жильцах (выписку из домовой книги) и бумаги об отсутствии задолженностей по ЖКХ. Банк будет проверять ликвидность объекта, степень технического износа, отсутствие обременений.

- На заключительном этапе заемщик готовит заключение независимого эксперта об оценке недвижимости и оформляет страховку.

При подготовке документации нужно помнить, что некоторые справки имеют ограниченный период действия. Например, справки о зарплате и выписка из домовой книги действуют не более месяца.

Шаг 3 — подача заявки в банк

Чтобы подать заявление и получить одобрение по заявке, не нужно посещать офис банка. Большинство операций проводится онлайн зарегистрированными пользователями Сбербанк Онлайн. Время обработки запроса напрямую зависят от выбранной программы и способа обращения. Например, для пользователей сервиса Дом.Клик сроки рассмотрения составляют не более суток.

Шаг 4 — оформление и подписание договора

Когда все документы подготовлены и оговорены условия сделки, назначается дата сделки. Вместе с кредитным договором подписывают соглашение о залоговом обременении. Накануне подписания договора покупают полис страхования и вносят первый взнос. После подписания договора подают документы на регистрацию перехода права собственности в Росреестр.

Займ на гараж или машиноместо

Кредит на покупку готового или строящегося гаража (или машино-места) выдаются на срок от 1 до 30 лет под 10% годовых. В рамках программы предусмотрено страхование залогового имущества. В случае отказа ставка будет повышена на 1%. Если гараж находиться на отдельном земельном участке, то ипотека распространяется и на покупку з/у.

Займ на гараж или машиноместо

Источник https://starlife-tv.ru/ipoteka-v-sberbanke-po-dvum-dokumentam-komu-dostupna-usluga-etapy-oformleniya-ipotechnogo-kredita-v-2021-godu/

Источник https://s70perm.ru/trudoustrojstvo-drugoe/ipoteka-sberbank-usloviya.html

Источник

Источник