Стоит ли брать ипотеку?

Ипотека — большой и долгий кредит, поэтому вопрос о том, стоит ли его брать, часто стоит ребром. И если начинаешь считать переплату, то приходишь к выводу, что на деньги, отданные банку, можно в итоге купить еще одну квартиру. Но это не мешает тысячам гражданам ежедневно заключать ипотечные договора.

- Сколько стоит ипотека

- Сейчас самое благоприятное время на ипотеки

- Плюсы и минусы ипотеки

- Как сделать ипотеку более выгодной

- А может лучше аренда?

- Делаем выводы

Разберемся, стоит ли брать ипотеку, ее объективные плюсы и минусы. Почему именно сейчас на рынке наблюдается самый благоприятный период для подачи заявки на жилищный кредит. Кроме того, Бробанк.ру сравнил ипотеку и аренду. Может лучше снимать и копить деньги на вкладе?

Сколько стоит ипотека

Прежде чем взять ипотечный кредит, заемщик должен сделать расчеты, чтобы понять, во сколько ему вообще обойдется квартира (будем рассматривать именно покупку квартиры в кредит).

Для примера не будем брать столичные цены. Возьмем средний российский миллионник, пусть желаемая для покупки квартира стоит 3,5 млн. рублей.

На март 2021 года зафиксированы такие средние ставки по ипотеке: 7,94% при покупке на вторичном рынке и 5,92% на первичном. Но тут нужно понимать, что низкая ставка на первичку обусловлена гос программой субсидирования, которая закончится в июле 2021 года.

Пусть наш потенциальный заемщик желает купить объект вторичного рынка, так как ставки на новостройки весьма плавающие. Вторичка же в плане условий более стабильная.

Что в итоге получается, если сделать расчет на кредитном калькуляторе:

- цена квартиры — 3,5 млн. рублей;

- первый взнос — 15%, это 525 000 рублей;

- в кредит у нас уйдет сумма 2 975 000;

- ставка — 7,94%;

- при сроке в 15 лет ежемесячный платеж — 28328, переплата — 2 124 000 рублей;

- если взять эту ипотеку на 20 лет, платеж составит 24 773 руб, а переплата — 2 970 000 руб.

Получается, что нашему потенциальному заемщику квартира при сроке в 15 лет обойдется в 2 124 000 + 3 500 000, то есть 5 624 000 руб. На переплату реально купить еще одну квартиру поскромнее.

Оформление ипотеки на большой срок всегда провоцирует огромную переплату. Но платежеспособность среднестатистического россиянина такова, что взять ипотеку на 5-10 лет по силам лишь малой части населения. Чаще всего фигурирует именно средний срок в 15-20 лет, при этом многие заключают договора и на 25. В целом банки позволяют выбрать срок до 30 лет.

Средний срок ипотеки по данным ЦБ РФ:

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше оформлять ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как в расчете средней ставки учитываются ссуды, полученные с применением программ субсидирования.

На значение ставки по ипотеке напрямую влияет ключевая ставка ЦБ РФ. Как только Центробанк ее меняет, рынок реагирует на это через 1-2 месяца. Снизилась ключевая — стоит ждать уменьшение и ставок по всем кредитам.

Динамика ключевой ставки:

- весна 2019 — 7,75%;

- октябрь 2019 — 7%;

- июнь 2020 — 5,5%;

- июль 2020 — резкое снижение до 4,5%;

- с августа 2020 по март 2021 — 4,25%.

В марте 2021 ЦБ РФ поднял ключевую ставку до 4,5%, в апреле — до 5%. Это значит, что вскоре ставки по ипотеке увеличатся примерно на 1%. В течение 3 лет по заявлению Эльвиры Набиуллиной ключевая ставка будет стабильно находиться в рамках 5-6%.

Можно прийти к выводу, что в течение следующих 3 лет ипотека однозначно подорожает на 1-2% по отношению к средней ставке на второй квартал 2021 года. То есть договора будут заключаться под 9-10%.

Сегодня на рынке наблюдается самая низкая ключевая ставка ЦБ РФ за все годы ее существования. Она даже ниже, чем в докризисный стабильный 2013 год (тогда она находилась на уровне 5,5%). Именно сейчас банки выдают самую выгодную ипотеку за все время.

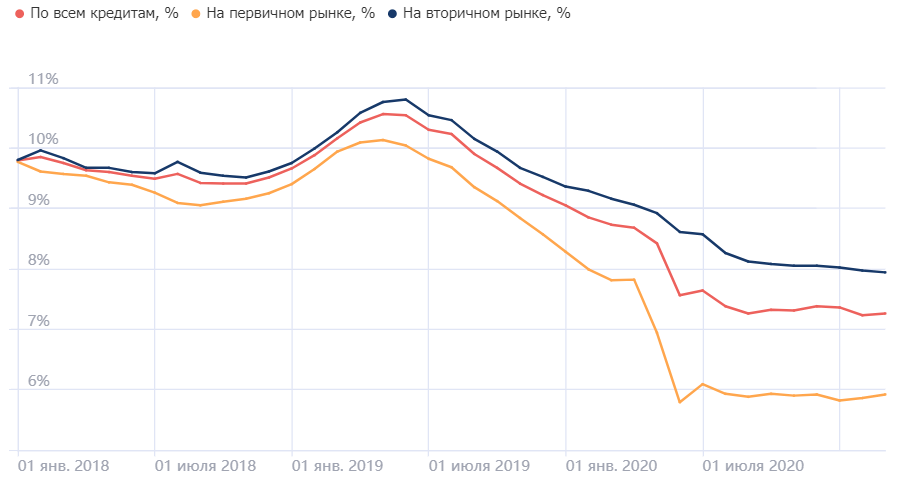

Динамика ставок по ипотеке с 1 января 2018 года по 1 марта 2021 года:

Отслеживается явное падение ставки. Но из-за увеличения ключевой ставки с 4,25% до 5% уже совсем скоро банки на это отреагируют и поднимут цену ипотеки. И после, если ЦБ РФ согласно своим планам повысит ключевую ставку до 6%, повышения стоимости кредитов не избежать.

Для примера проанализируем, как подорожает ипотека при повышении ставки на 1%. Рассмотрим все ту же ипотеку выше с ценой квартиры 3,5 млн. При ставке 7,94% платеж составит 28 328, переплата — 2 124 000 рублей. При ставке 8,94% — 30 068 и 2 437 000. Разница в переплате — более 300 000.

Плюсы и минусы ипотеки

Можно сколько угодно говорить о минусах ипотечного кредита, но все они вряд ли перекроют важный плюс — для многих ипотека становится единственной возможностью обзавестись собственной крышей над головой.

Но о минусах все же скажем:

- огромная долговая нагрузка. Каждый месяц заемщику придется отдавать значительную долю своего дохода банку. Это серьезно ограничивает финансовые возможности на долгие годы;

- огромная переплата. При оформлении ипотеки на срок более 20 лет реально на сумму переплаты купить аналогичную квартиру;

- квартира находится под обременением, с ней ничего нельзя сделать до момента оплаты ссуды. Но в целом прямо минусом это назвать нельзя.

Информация Центрального Банка о среднем размере ежемесячного платежа по ипотеке в РФ:

То есть средний ипотечный заемщик отдает банку каждый месяц по 22 000 рублей. Но если разобраться, то сложно придется только в первые годы. После под влиянием инфляции доходы все равно будут расти, а платеж окажется все тем же. Под самый конец оплата вообще не будет вызывать сложностей.

Как сделать ипотеку более выгодной

Если вы решили оформить ипотеку, определили, что игра стоит свеч, обратите внимание на факторы, которые способствуют более выгодному заключению кредитного договора:

- Обращайтесь в банк, через который получаете зарплату. Таким заемщикам ставки по ипотеке всегда снижаются примерно на 1%, а это весьма существенно.

- Делайте максимально большой первоначальный взнос. Чем больше средств внесете, тем меньше сумма кредита, тем ниже переплата. Плюс многие банки снижают ставки за ПВ больше 30%.

- Пользуйтесь действующими программами субсидирования. Например, по ипотеке с господдержкой можно купить новостройку за 6,5%, по семейной ипотеке — 6%, по сельской — 2,7-3%.

- Используйте материнский капитал при оформлении ссуды или для ее частичного досрочного погашения, если право на маткапитал возникло после.

Стоит рассмотреть ипотеку на новостройки. При такой недвижимости, готовой или строящейся, ставки всегда ниже, чем по ипотеке на вторичку. Банки застройщики часто заключают соглашения, по которым граждане подписывают договора на максимально выгодных условиях.

Ипотека на вторичку всегда дороже. На нее не распространяются многие программы субсидирования. Кроме того, сама недвижимость несет риски, которые закладываются в ставки.

А может лучше аренда?

Многие сравнивают ипотеку с арендой, которая по ежемесячным затратам обходится даже дешевле. Только вот итога у аренды никакого нет, а в случае с ипотекой после выплаты квартира становится полноправной собственностью, которую в том числе можно оставить в наследство.

Но если допустить ситуацию, что человек живет в арендованной квартире и копит на покупку своей, то интересно сделать расчеты выгодности. Возможно, этот вариант стоит внимания.

Например, у нашего потенциального покупателя новой квартиры есть свободные 28 000 (ежемесячный платеж из примера выше). Он будет отдавать 15 000 за аренду, а 13 000 каждый месяц отправлять на накопительный вклад.

Что в итоге получится:

- нужно накопить 3,5 млн.;

- есть 500 000 своих денег, которые станут начальной суммой вклада (первый взнос по ипотеке из примера выше);

- каждый месяц гражданин отправляет на вклад 13 000;

- берем ставку по вкладу 5%, это вклад с капитализацией;

- чтобы накопить 3,5 млн. при таком раскладе, нужно 146 месяцев, то есть 12 лет 2 месяца.

Чтобы накопить с нуля 3 500 000 вкладчику при таком раскладе нужен 181 месяц, то есть 15 лет.

Получается, что при идентичных исходных финансовых данных выплата ипотеки займет 15 лет, а аренда с накоплением денег на вкладе — 12 лет. А за те же 15 лет можно накопить на покупку квартиры с нуля, то есть без первоначального взноса.

Так что, такой вариант тоже имеет место быть. Но тут нужно учесть, что цена аренды недвижимости регулярно увеличивается. Аналогично растут и цены на жилье. В итоге та же квартира сегодня может стоить 3,5 млн, а через 10 лет — уже 4,5 млн.

Делаем выводы

Если рассматривать, стоит ли брать ипотеку, то однозначно — да. Стоит, особенно если сделать это в ближайшее время, пока ставки минимальные. Для россиян просто нет другого альтернативного способа приобрести жилье.

Если же сравнивать с арендой со вкладом, то выгода оказывается призрачной и разбивается о реальность. За 10-12 лет, что вы копите, цены на недвижимость увеличатся — они растут стабильно. Так что, копить придется на несколько лет дольше. В итоге именно здесь и сейчас определить, что аренда будет выгоднее, нереально. Настолько в будущее заглянуть нельзя.

Ипотека все же более стабильна, тем более что к ней можно применить тот же материнский капитал или какие-то иные субсидии, которые появятся в будущем. Аренда со вкладом не дает никаких гарантий, плюс придется побегать из одной квартиры в другую.

Двадцать лет с конфискацией

У банков появилась новая схема отъема уже оплаченной ипотеки

alt=»Для любого ипотечного заемщика существует реальный риск потери заложенной банку квартиры. Фото: istock»/>

В 2006 году Роман Кузубов женился. Супруги хотели иметь много детей, а жить было негде. Выбирал не хоромы в новостройке, а по силам. Нашлась "трешка" на последнем этаже хрущевской пятиэтажки 1960 года постройки, выходящая окнами на одну из самых напряженных московских магистралей — Каширское шоссе.

Роман очень неплохо зарабатывает, но для покупки квартиры ему все-таки не хватало пять миллионов рублей, и он взял ипотеку. Выплачивал почти 15 лет. На днях банк выставил своему заемщику "Требование о полном досрочном возврате"… 10 миллионов 196 тысяч 7 рублей 8 копеек "в связи с невыполнением своих обязательств по выплате ипотечного кредита".

Невыплату банк предъявил на сумму — по основному долгу всего 252 рубля 38 копеек, и просроченных процентов на сумму аж… 96 копеек.

Столичный банк посчитал достаточным поводом для расторжения договора ипотеки обеспеченного залогом единственного жилья просрочку заемщика на сумму менее трехсот рублей.

Редакция с трудом дозвонилась до сотрудника банковской "службы взыскания", прикрепленного к Роману. Именно сотрудник этой службы — фактически лицо банка. "Вы подняли мне настроение", — сказало это лицо, прежде чем бросить трубку со ссылкой на массу работы.

Разбор ситуации с многодетной московской семьей, где растут четверо детей, и в ближайшее время появится пятый, заслуживает самого серьезного анализа. Дело в том, что придуманная банком схема отъема денег и жилья требует внимания правоохранительных органов.

Кому выгодно

В 2006 году Роману было присвоено звание заемщика по ипотеке и номер договора, который, как оказалось в 2019 году, будет его сопровождать до 2039 года. С 30 до 63 лет. Всю жизнь!

Началось все почти 15 лет назад: сотрудник банка "по продажам кредитов" объяснил Роману, что тому выгоднее кредит брать в иностранной валюте, тогда, дескать, процент по кредиту будет ниже. Но сотрудник не уточнил, кому из сторон было выгоднее, чтобы Роман взял кредит в иностранной валюте. Выгода банков от выдачи Роману кредита в валюте в 2006 году была втрое больше стоимости долларов для самого банка, а "в рублях" выгода банка составляла "всего" 50 процентов. Иначе говоря, банку выдать кредит в валюте было чуть ли не в шесть раз выгоднее, чем в рублях!

И один этот факт, согласно экономической теории, доказывает огромную рискованность такого займа для гражданина, поскольку банки не только переложили на граждан все свои валютные риски, но и выдали кредиты в валюте практически по огромным рублевым ставкам.

Роману и другим "валютным" заемщикам не хватило экономических знаний отказаться от заведомо для них невыгодного кредитного договора. Есть финансовая аксиома: если заемщик зарабатывает в рублях и платит этими рублями банку, то не должно быть и речи о займах в валюте, если ты, конечно, не профессионал финансового рынка.

В 2014 году пришел валютный кризис. Как семья Романа вообще пережила эту нервотрепку? Что ж, слабые среди многодетных — редкость. В мае 2019 года банк выиграл у многодетной семьи судебный иск о взыскании "остатка" по кредиту и о продаже их квартиры за цену значительно меньшую, чем требовалась для погашения кредита. "Остаток" суд рассчитал в валюте договора — опять в долларах. И оказался долларовый "остаток" из-за накрученных банком огромных штрафов опять без малого равным полученному в далеком 2006 году займу. А в рублях долг оказался… Да, вдвое больше полученного много лет назад займа! Суд оценил квартиру в 75 процентов заявленного банком "остатка". То есть платил Роман банку 12 лет и вместо полученных от банка пяти миллионов рублей стал должен банку много больше.

А сколько сверх этого страховых взносов было заплачено всеми ипотечными заемщиками за предписанное банками страхование жизни и имущества, причем зачастую в родственных банку-кредитору страховых компаниях это учету не поддается.

Но судебное решение не было исполнено. Маленькую квартиру большой многодетной семьи, слава богу, не продали. Может быть, потому, что банк узнал — государство Российское выделило молодой семье полтора миллиона рублей помощи. Получилась помощь не столько семье, сколько опять же банку — деньги транзитом улетели на счет банка.

В 2019 году по рекомендации Центробанка Роман зафиксировал новые отношения в соглашении о реструктуризации долга под кредитную ставку 10 процентов годовых. Долг даже с учетом снижения из-за госпомощи опять оказался более 10 миллионов рублей. Но срок выплаты, это называется "банкиры пошли навстречу", растянули на следующие 20 лет. Текущий ежемесячный платеж — более 80 тысяч рублей.

Таким образом, к настоящему времени банк уже получил с кредитора вдвое больше, чем дал, и планирует получить еще в пять раз больше. Иначе говоря, Роман получил менее пяти миллионов рублей, уже отдал почти десять и должен отдать еще двадцать пять.

Редакция попросила банк-кредитор дать свои расчеты этих сумм, но не получила расчета.

Идеальное "убийство"

Из действий банка-кредитора вырисовывается схема отъема заложенной квартиры, опасная для всех "ипотечников", а не только для "валютных" бедолаг. Создается впечатление, что банк искусственно создает условия для расторжения кредитного договора и выставления приглянувшейся квартиры на продажу, используя малейший повод.

Напомним, поводом для расторжения договора с Романом явилась якобы однократная недоплата 253 рублей в сумме ежемесячного платежа. На самом деле никакой недоплаты вовсе не было. Это очень смахивает на подставу для граждан.

Роман в разгар пандемии коронавируса просрочил выплату полного ежемесячного платежа на пару дней. Банк по-тихому без уведомления оштрафовал его за это и вычел штраф из платежа, который Роман считал полным. Получилась недостача, эта недостача перекочевала в следующий месяц и "вылезла" через 40 дней формальным, как бы законным, основанием для расторжения договора и продажи квартиры якобы неисправного заемщика.

Сейчас успешные банки сообщают клиенту о каждой списанной с его счета копейке, но банк Романа не счел нужным сообщить заемщику о столь важной проблеме. У редакции нет уверенности, что одновременно с Романом такой бухгалтерский кордебалет не устраивают в отношении сотен других "ипотечников" в десятках других банков.

Банк считает себя во всем правым. Все же по договору… Однако "принцип свободы договора, закрепленный в статье 421 Гражданского кодекса РФ, не является безграничным. Сочетаясь с принципом добросовестного поведения участника гражданских правоотношений, он не исключает оценку разумности и справедливости условий договора", — решил Верховный суд по одному из дел о кредитах. В данном случае обременительным для заемщика условием является его обязанность самостоятельно рассчитывать платеж по сложнейшей формуле и самоустранение банка от обязанности немедленно сообщить заемщику о любом нарушении клиентом условий договора, начисленных штрафах и пенях. Согласно ст. 307 ГК РФ "стороны обязаны действовать добросовестно, учитывая права и законные интересы друг друга, взаимно оказывая необходимое содействие для достижения цели обязательства, а также предоставляя друг другу необходимую информацию".

Если посмотреть на ситуацию Романа шире, то не должны проценты за кредит быть в шесть раз больше суммы займа ни при каких условиях и обстоятельствах. Гражданин не должен находиться в пожизненной кабале у банка, выплачивая 33 года по полторы и более среднестатистической московской зарплаты за разваливающуюся "хрущебу". Ненормально, что пока нет механизма, который автоматически адекватно скорректирует эти отношения с минимальным ущербом для конституционных прав граждан, в том числе на жилище. Если нет такого механизма, то его надо создать, потому что и кризисы, и изменения экономических условий будут. И значит, для любого ипотечного заемщика останется реальный риск потери заложенной банку квартиры.

К судебным процессам ипотечных заемщиков, имеющих несовершеннолетних детей, а может быть, и всех "ипотечников", должны быть привлечены прокуроры и органы опеки.

Кроме того, "Схема Романа Кузубова" может быть подхвачена недобросовестными сотрудниками банка, действующими в собственных интересах. Сотрудником банка искусственно создается мелкая задолженность, и уже через пару месяцев запускается механизм продажи квартиры с торгов в "родственные", очень грязные ручки.

Редакция не называет конкретный банк еще и потому, что мы попросили банк прокомментировать ситуацию. Пришел ответ на бланке без подписи. В нем говорится, что банк никого и не собирался выселять, а направил уведомление об этом для поднятия платежной дисциплины заемщика в будущем. Попугать решил…

Для любого ипотечного заемщика существует реальный риск потери заложенной банку квартиры.

Источник https://brobank.ru/stoit-li-brat-ipoteku/

Источник https://rg.ru/2020/08/04/u-bankov-poiavilas-novaia-shema-otema-uzhe-oplachennoj-ipoteki.html

Источник

Источник