Что делать, если вам звонят коллекторы, а вы не брали кредит?

Скажу честно, я был серьезно удивлен, когда мои посты вышли в горячее за несколько часов, а количество подписчиков увеличилось в 4 раза. Не сказать что мне не приятно, но я немного растерялся.

Собственно благодаря вам, мои подписчики, я и решил опубликовать еще один материал -» что делать, если вам звонят коллекторы,а вы не брали кредит.»

Что делать, когда вы брали кредит я уже рассказывал в других постах, однако давайте рассмотрим ситуацию, когда вы кредит не брали, а вам заявляют обратное.

Для начала давайте разберемся как может такое быть?

1) Мошенническая схема с участием сотрудников банка. Пусть и редко, но такое бывает. Такое активно практиковалось с 2005 по 2010 год, когда доставались копии паспортов и оформлялись кредиты. Вы брали машину? Или страховались? — вуаля, пара звонков и ваш паспорт есть.

Это уголовное дело, я видел приговор на 80 страницах, где было описано

140 эпиздов ) 140 машин было оформлено.

2) Потеря паспорта. Если вас угораздило потерять паспорт в общественном транспорте или у вас его вытащили — очень высок шанс того, что скоро банки будут требовать с вас деньги. Да, возможно вы видели, что в банках подсовывают паспорт под специальные лампы — это помогает избежать случаев, когда фотографию вырезают и приклеивают новую. Однако, не всегда сотрудники могут распознать.. или хотят, ведь у них план.

Не смотря на то, что мошенника фотографируют на камеру, идентифицировать его очень сложно, так как кроме фотографии — остальные данные все ложные.

3) Специально не верные указаны данные. Периодически бывает и так, когда к вам приходят письма или поступают звонки, с требованием вернуть долг,а там указаны вообще непонятные данные и ,кроме адреса/телефона — ничто другое не сходится.

1) Для начала помните одно простое правило — Красота спасет мир, а пофигизм — нервы. Чем меньше нервничаете, тем лучше 🙂 Люди пытаются делать свою работу, так как за это платят им деньги. ДА, часто перегибают палку, но ведь вы то никому не должны. Когда вы спорите с тупым, вы опускаетесь до его уровня, где он давит вас своим опытом 🙂

Не ведитесь на провокации, закон на 100 процентов на вашей стороне.

2) Никогда не звоните с личных/домашних/телефонов друзей по номерам. Возьмите одноразовые или те номера, которые не жалко выкинуть. иначе покоя вам не дадут.

3) Вам необходимо узнать о «своей задолженности».Узнав в каком банке был взят кредит, к сожалению, придется приехать с паспортом в службу безопасности банка и писать заявления, что не брали кредит и паспорт был утерян (доп. документы из полиции, будут очень кстати).

Как правило, установив что Вы и должник разные лица, Банки перестают требовать с вас денег. Однако помните, что банк также должен убрать информацию из БКИ, иначе кредит вам никогда больше не одобрят (вдруг вы всетаки решите им воспользоваться?).

Однако бывают особо «тугие» и, даже видя различие, начинают настаивать на погашении долга.

В этом случае необходимо обращаться в суд с иском к банку, а также пишите в ЦБ письмо о том, что ваши персональные данные банк обрабатывает без вашего согласия, ведь его то вы не давали 🙂

В суде, возможно, потребуется провести почерковедческую экспертизу, если ваши подписи похожи (бывают и такие умельцы). Помните, что все судебные расходы в т.ч. госпошлины, экспертизы, услуги на представителя — будут взысканы с проигравшей стороны (банка), так что боятся этого не надо, но неприятно — факт. Так же не забудьте заявить моральный вред 🙂

Наказать банк — сильно не получится. Они действуют по регламентам и не плохо оперируют законами. Так, например, пока кредит не признан по суду мошенническим, то он «по умолчанию» правильный.

Факт нарушения также установят, и даже могут «наказать» штрафом тысяч на 100 в пользу государства, но эти деньги Банку как слону дробина 🙂 Неприятно, но что поделать?

Старайтесь сотрудничать с банками, это намного быстрее, чем судиться с ними.

Кстати, некоторые банки, усмотрев такую ошибку, могут предложить вам в качестве своих извинений кредит, на более выгодных условиях (как для сотрудника банка), нужен он вам или нет — решать вам.

Еще один не маловажный совет. Ставьте на телефон программу, записывающую разговор. Это удобно не только при разговоре с банком или коллекторами, но и вообще, когда нет под рукой ручки. Но помните, что если звонящий не знает, что разговор записывается — это не является доказательством (. ).

Только после фразы — «Я уведомляю о том, что данный разговор записывается» — можно использовать запись как доказательство.

Как правило после этой фразы — все угрозы прекращаются и трубка моментально кладется 🙂

Дополнительно скажу следующее, как правило, мошеннические кредиты — это кредитные карты. Автокредит и ипотеку, так просто не взять по одному лишь паспорту, да и согласование идет не один день. Даже потребительские кредиты на большие суммы, сразу не выдают — необходима проверка.

К слову скажу, когда я брал кредит, ко мне на работу приехала служба безопасности банка (. ) , чем озадачила как меня, так и кадровиков. Они сверили данные о работе и уехали. Кредит был одобрен, но условия были — полный ахтунг.

Спасибо всем за внимание, надеюсь вы почерпнули что-то новое и интересное для себя 🙂

Дубликаты не найдены

Разве я как частное лицо не имею права записывать свои разговоры? Вроде как это юр.лицо обязано предупреждать о записию

Свои да, я тоже могу их записывать. Вспомните — когда звоните в банк или еще в какую-нить крупную компашку, там предупреждают о записи — это тоже не просто так сделано.

мне больше интересно, а если сообщить о данном факте в конце разговора?

Не будет считаться.

дурь какае то, какой смысл тогда в этих записях, если человек знает что его записывают, если он не идиот совсем, он ничего лишнего не скажет. Только недавно читал статью про то как бороться против работодателя который заставляет по собственному писать. И там рекомендовали все разговоры записывать без ведома, спровоцировать даже, чтоб поймать на угрозах.

Имеется личный опыт такого рода. Не совсем такого, правда, там история несколько другая: Один мой дальний знакомый, с которым и созванивались-то раза три всего, взял кредит, указав в качестве контактного мой номер. Задолженность по договору кредита в установленном договором порядке заёмщиком не погашалась, в связи с чем банк передал дело коллекторам ( в каком порядке — то ли на основании агентского договора, то ли через цессию, то ли ещё каким подвыподвертом — бог его знает, да и не принципиально это). Итог: вот уже на протяжении двух(!) лет с перерывами от нескольких недель до нескольких месяцев мне на локальный звонят какие-то дяденьки и тётеньки, не блещущие ни образованием, ни интеллектом, ни знанием культуры делового общения, представляются сотрудниками коллекторских агентств ( что удивительно — нескольких. Видимо, договор был не один) и требуют возврата долга.Из перепробованных за этот немалый срок средств:

1.попытки вежливо ( иногда, правда, и не очень, когда сильно допекут) объяснить звонящим, что они располагают неверной информацией, и объект их поисков мне знаком примерно как книги Канта среднестатистическому студенту тех.вуза.,

2. Попытки в письменном виде донести те же мысли по известным адресам базирования коллекторских фирм.,

3. Запись переговоров в точности по методике ТС с надеждой уличить собеседников в грубом нарушении законодательства ( угрозах, например) для последующей передачи материалов, что называется, по подследственности.,

4. самостоятельные попытки выполнить работу этих товарищей и найти-таки этого начинающего лайф-хакера.

Безрезультатно: грубых нарушений закона товарищи не допускают ( хотя и особым знанием его норм похвастаться тоже не могут), так что, правоохранителей беспокоить смысла нет, поиски контрагента этого долбанного банка не зашли дальше выяснения номера его телефона, по которому я так ни разу и не дозвонился, а мои аргументы товарищей из канализации ( а где ещё место коллекторам?) вообще не интересовали и не интересуют. Посему, в конце концов я пришёл к тактике троллинга, бессмысленного и беспощадного: отказ отвечать на вопросы, сославшись на то, что у меня нет уверенности, что я говорю сейчас именно с теми,кем собеседники представляются, шквал встречных ( иногда — не очень-то относящихся к проблеме) вопросов, просто молчание в трубку — всё это проблему, конечно, не решит, но хоть какой-то профит в виде лицезрения разрыва шаблонов у собеседников)))

Надежды решить вопрос окончательно у меня уже почти нет: перепробовал всё, до чего только додумался сам и что советовали собратья по недоразумению( в том числе, из числа коллег) — ноль эффекта. Единственный шанс — что они со временем плюнут на это дело, поняв его бесперспективность))) Ну или локальный телефон в какой-то момент для меня станет совсем бесполезным( я им пользуюсь всё реже и реже), и я просто расторгну абонентский договор. И вот пусть тогда товарищи канализационные накопители попробуют до меня дозвониться)))

Можно через суд — доказать что номера принадлежат коллекторам в целом не сложно, все упирается в ресурсы и время. Если не напрягает сильно и не хочется заморачиваться — тогда можно просто их игнорить. Суд это деньги, порядка 20-30 тысяч на юриста и потеря времени ( ведь вы же не работаете в этот момент, пусть и по уважительной причине).

Вопрос решается где-то за месяца 3-4 при грамотном подходе.

А чего в суде требовать? НИ одну норму закона коллекторы ( по крайней мере, в моём случае) не нарушают. Никакого материального ущерба не причиняют. Предмет и основание иска в чём? Закона, запрещающего мне звонить по известным мне номерам, в России нет.

Обработка персональных данных без вашего согласия 🙂 Вы же не давали его,верно? 😉

С точки зрения закона, персональные данные — это ( цитата): » любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных)».

Из той информации, которой располагают эти товарищи, мою личность определить вообще никак нельзя. Они кроме моего номера телефона ( который по их данным является не моим, а принадлежит должнику) обо мне вообще ничего не знают — ни имени, ни адреса проживания, о паспортных данных и месте работы я вообще молчу))) Просто номер телефона, не привязанный к конкретному человеку, — это ещё не персональные данные.

Если телефон оформлен на тебя, то его, пусть и частично, можно всетаки отнести к персональным данным, так как через номер телефона — можно установить твое место положение, а также все данные включая паспортные. К тому же, обязать коллекторов прекратить названивать — вполне законное требование и суд пойдет навстречу.

Можно сформулировать требования так: 1) Запретить обрабатывать твои персональные данные, 2) обязать исключить из работы коллекторского агентства этот номер; 3) взыскать моралку 🙂 (это все 3 требования в одном иске)

Коллекторы могли по «своим» каналам достать твои данные, хотя это цена вопроса. Если кредит мелкий — заморачиваться они не будут.

Значит вы им понравились больше, чем должник )))) С тем связи нет,а с вами хоть пообщаться можно.

Это из серии бабок в автобусе — не важно с кем ругаться, главное по ругаться ))

В день банк выдает более 500 кредитов 🙂 прозвонится по всем — нереально, более того, если мой номер реальный,а я в метро — то до меня не дозвонятся )

А могли и просто забыть позвонить или была выборочная проверка, в которую этот номер не попал.

С другой стороны — есть идеальный собеседник для оттачивания актерских навыков )) да и можно рассказывать страшные истории как у стивена кинга. 🙂

А если серьезно, — банки и так застрахованы от этих убытков, от невозврата, другое дело, что так просто эти деньги они не получат )

Как правило — дешевле продать долг по цессии )) Продают как правило в пределах от 0,5% до 5% от задолженности по кредиту. Вот и считай — долг 100к, а продают где-нить за 1000-2000.

Я не спорю — некоторые банки звонят по кадому кредиту,а некоторым до лампочки.

Обычно большие кредиты проверяют — от 100к и выше.

А можно просто сказать что он умер))

Эх, тоже любил выносить мозг коллекторам, когда они мне звонили xD

Так приятно эти беспомощные крики из трубки слышать.

А вот такая ситуация.

Названивают на работу с вопросами про работника, требованиями «передать» работнику, что он должен денег. Врут, что он указал этот телефон, как свой домашний.

Когда им говоришь, что не будешь давать никакой информации по работнику по телефону непонятно кому, обещают постоянный прозвон автомата.

Если очень хочется сделать «все законно», то можно «предупреждать о записи» хитро. Есть ГОСТ 28384-89, в котором четко написано, какой сигнал подается для уведомления о записи разговора. То есть, можно не голосом предупреждать, а слать в линию тональный сигнал в соответствии с гостом 🙂

Честно — не знал. Но доказательство, что запись была надлежащим образом сделана — всеравно ляжет на вас.

А вот у меня такая ситуация: в каком-то году обращалась в приват-банк за кредитом. Отказали, но предложили оформить дебетово-кредитную карту. Мол пока можете свои денежки на неё класть, а через три месяца обратитесь с запросом на кредит заново, может и одобрим. Я, дура, согласилась (нафига она мне была нужна?). В общем, заполнила обычную анкету на выдачу карты. И. благополучно про неё забыла. То есть, ни разу не пользовалась. Года так через три мне приходит письмо счастья, в котором говорится, что мне был одобрен кредит в 4 тысячи рублей, мол я их сняла в банкомате, а теперь вот проценты накапали, давай плати 30 с линим тысяч. На все мои доводы о том, что денег я у них не занимала, отвечают одно — деньги брали, платите. Когда я попросила предоставить договор займа, мне ответили что я заполняла анкетку, а по их правилам (банковским), заполняя анкетку, я автоматически подписываюсь под договором, который размещён у них на сайте О_о

В общем, от банка я ничего не добилась, обратилась в прокуратуру, там поржали, но заявление приняли. Была пара писем из центробанка, пустые, ни о чём. Из прокуратуры молчание. А недавно стали звонить уже из Бинбанка, мол мы выкупили активы привата и теперь вы должны нам деньги и ничего они не знают о «брала-не брала». В общем, были посланы нафиг. Но тут теперь другая ситуация — они грозят судом, как мне доказать что я не брала кредит?

Для начала найдите все документы. Проблема вот в чем — не понятны условия предоставления кредита и как им воспользовались. Возможно деньги были списаны в счет оплаты за обслуживание счета.

Например, на карте 4000 рублей. В первый год списывается 1500 за обслуживание — у вас образовался долг, потом постепенно списываются проценты, потом снова 1500 за пользование. Таким образом вы ничего не беря — уже должны деньги банку 🙂 Настоящий еврей не делает деньги из воздуха, он берет деньги за воздух. 🙂

Совет мой следующий — ждите повестки в суд, после чего заявляйте про исковую давность. Также прочтите (часть 3) которую я писал по судебной стадии, я уверен это поможет, когда банк выйдет в суд.

Кстати в суде, банк должен объяснить откуда появился долг. Я думаю что он сможет это сделать,а вот исковую давность никто не отменял 🙂

На многих форумах этот вопрос активно дискутируется. Мое мнение — так как второе лицо не извещено о проводимой записи, и согласие на это не давало, то считается что данная информацию собрана с нарушениями, а значит доказательством не является. Хотя если угрожают, то могут рассмотреть.

В общем все на усмотрение суда 🙂 но Имхо- предупреждать о записи надо.

Если свидетель убийства/ограбления не предупредил бандитов, что сейчас будет подглядывать, то его показания тоже не считаются?

Я гражданскими делами занимаюсь.. ну еще в арбитраж могу влезть,а это УК и УПК.. Я не буду врать — не знаю.

Телефонное хулиганство — административка, а с угрозами и шантажом — уголовка. И по-моему, правонарушение можно записывать без предупреждения.

Можно сделать проще — записать разговор, а суде заявить моральный вред. Запись разговора использовать в качестве ознакомления — «типа они так все время разговаривают, а когда говоришь что записываешь они бросают трубку». Судьи тоже люди, это может с играть в вашу пользу )

А можно уточнить, если я заявлю о пропаже паспорта(не теряя паспорт) , а после с чистой душой пойду и возьму кредит(всеми способами уходя от глаз камер и т.д.). Далее с искрящимися глазами потрачу все деньги, и на требования банка погасить кредит, скажу — я не я, и паспорт потерял. Смогу ли я обойти банк и остаться на коне?

Для начала помните — вас сфотографируют и снимут копию с паспорта. Если даже, допустим, они потеряют эту копию и вашу фотографию, то есть еще почерковедческая экспертиза. Обмануть ее вы сможете только в случае, если расписываться будете ногой или зубами )))

Левой или правой рукой будет эта подпись — не важно. Наклон, степень нажима — это все выдаст вас с головой 🙂

Так что лучше взять кучу кредитов — желательно лямов этак 15 и быстро свалить за границу 🙂

Несколько лет тому назад, некий , скажем, Иванов Иван петрович, указал мой номер телефона , Когда оформлял кредит в банке в г. Москва, вследствие чего мне стали по этому номеру телефона поступать угрожающие смс с требованием погасить долг. Я этого товарища не знаю, мне он не родственник и не знакомый, так что, я на тот момент безработная, должна из своей глубинки тащиться в Москву, чтобы всем доказывать, что я не Иванов И.П.?

Столкнулся с такой ситуацией несколько лет назад. Потерял паспорт, написал заявление в полицию на следующий день, а через три недели уже получил новый.

Весной следующего года в ящик пришло письмо от ТКС с просьбой погасить задолженность по кредитной карте. И как же я впоследствии был благодарен своей привычке звонить всем с мобильного а не городского. Объяснил оператору ситуацию, что потерял паспорт более полугода назад. Мне ответили, что я должен идти в полицию писать заявление, а так же прислать им заявление на отказ от операций по кредитной карте о0. Со вторым пунктом я их сразу послал, мотивируя тем, что я никаких операций не совершал, карта не моя, никаких отказов писать я не обязан. В полицию пошел на следующий день. Там мне сказали, что это банк должен подавать заявление а не я, и отправили меня гулять. Позвонил в банк, изложил им все, оператор со мной согласился даже, ответил, что будут разбираться самостоятельно.

Казалось, можно было бы расслабиться, но нееет. Письма через некоторое время продолжали приходить. Начались автоматические и не очень звонки. Смс с угрозами запороть кредитную историю. Я отправлял им справку об утере паспорта — им все равно. Все таки написал заявление в полицию, но его за сроком давности не стали рассматривать (это все длилось несколько лет). Заказным письмом потребовал предоставить мне копию кредитного договора. Просто сказка. В нем была явно корявая якобы моя роспись да и фамилия написана с ошибкой. Сотрудник СБ банка так же утверждал, что у них в анкете мое фото как с паспорта (насколько я знаю, они фотографируют клиентов при вручении карты), но фотку так мне и не прислали.

Потом долг продали коллекторам. Я даже разок к ним съездил, отвез копию справки об утере паспорта и копию корявого кредитного договора. Они понимающе покивали, сказали что разберутся. А через неделю снова позвонили, мол, ничего вы нам не привозили, и вообще, деньги гоните. На этом я полностью сдался, добавлял их номера в ЧС, благо, не так уж и активно они меня спамили. Судя по письмам, долг передавался от одних коллекторов к другим, когда от меня, наконец-то не отстали. Не слышно их уже пару лет.

Как вариант год назад рассматривал покупку машины в кредит. Попросил знакомого как раз глянуть мою кредитную историю. Выписку он благополучно посеял;), сказал что там на мне что-то нехорошее есть, но это никак не повлияло на одобрение кредита на 800 000р, так что все не так уж и страшно.

Выводы из этой сумбурной истории — если есть время, то нужно все же подавать в суд. Если нет — забить болт и перманентно банить звонящих ботов(при небольшом объеме звонков, как у меня). Сами они в суд вряд ли пойдут, а потом отстанут сами, когда долг перепродадут с дисконтом в пятые руки.

Ну и да — если бы я не сглупил, а заставил сразу принять у меня заявление в полицию, то всей этой свистопляски могло и не быть.

PS а самый главный вывод — никогда не класть паспорт в задний карман джинсов;)

Кто вас такое сказал? Как раз по подписи в кредитном договоре и проводят экспертизу.

Я не рекомендую спорить, хотя бы потому, что я не однократно сталкивался в суде, когда заемщик утверждал что подпись не его. Я также читал заключения экспертизы и могу с уверенностью сказать следующее:

1) Если подпись поставили вы, то экспертиза это покажет.

2) Вы можете упорно «подделывать» свою подпись, но если ее «подделывали» именно вы, то экспертиза это покажет.

3) Для того, чтобы обмануть экспертизу, необходимо подписывать кредитный договор НЕ руками,а любой другой частью тела, а сдавать анализы на экспертизу — подписав руками. Тогда 100% экспертиза покажет что это были не вы.

Чтобы вы понимали — эксперт требует чтобы на листе А4 вы расписались раз 20, так, как расписываетесь в паспорте, потом максимально точно воспроизвести подпись в договоре (фразы аля — я не могу, у меня не получается будут расценены как фактическое уклонение от экспертизы и только подтвердят, что подпись ваша). Также вы должны расписаться как левой, так и правой рукой.

Более того, я могу с уверенностью заявить, что в силу психологических и моторных навыков человека — угол наклона, степень нажима и т.п. будут очень близки, не смотря на то, какой бы рукой вы не писали.

Правда есть исключение — люди при раздвоении личности могут проводить такой фокус 🙂 Ведь вторая личность это по сути другой человек )))

А также , пожалуй, художники, если они были готовы к такой экспертизе и отлично контролируют свои руки и движения.

Обычный человек не сможет провести экспертизу.

Эксперт не может говорить на 100% что это делал клиент, но в заключении будет указано, что подпись в договоре и подпись в образцах имеют ряд совпадений, которые позволяют сказать,что подписано было данным лицом.

У меня с подругой такой вот случай произошёл, ей названивают коллекторы и требуют сказать адрес и местонахождение какого-то мужика, взявшего кредит в банке. Она этого мужика знать не знает, но коллекторам пофиг, всё равно её достают звонками и днём и ночью.

Блин. а это идея.

Коллекторы звонят всему городу. Весь город ищет должника, потому что «коллекторы уже достали всех в край и надо найти эту скотину». Разыскивают должника и сдают коллекторам. ПРОФИТ. 🙂

Я чего то сомневаюсь что кто то реально будет искать. А если и найдут, то он точно всех накуй пошлёт, страницы в соц сетях удалит, номер сменит и всего делов. Будут покушаться на дом, напишет заявление. Но до осаждения его жилища дело не дойдёт, кому нафиг это впёрлось, своё время тратить после работы на такую хрень. Да и всему городу будет проще закрыть эту коллекторскую контору, если она всех достанет.

Так мыслей нет, как от такого избавиться? Подруга номер поменять не может в силу определённых причин.

А программа с плеймаркета — не вариант? Она отфильтрует входящие звонки. Вообще могу сказать так — звонки идут с определенных «глухих» номеров. Т.е. коллекторы арендуют номера на которые позвонить нельзя, но с которых можно звонить. Но арендует определенные номера — заблокируете их и они не дозвонятся 🙂 Они будут звонить, но программа будет сразу их сбрасывать.

Ну а домашний номер просто отключить. звук у телефона например. и все 🙂

Недавно в сбербанке онлайн заметил, что там можно заказать свою кредитную историю. Стоимость этой услуги 580 рублей или около того. По какому праву эти евреи мою информацию обо мне, предлагают за деньги?

Все желающие (другие банки, МФО) также платят за запросы бюро кредитных историй?

Это моя информация! Хочу процент!

Можно ли отозвать информацию из бюро кредитных историй?

Ммм. вообще это услуга платная так как банк получается оказывает услугу по предоставлению информации из БКИ. У самого банка этой информации нет, а вот выписку по счету в данном банке — должны предоставить бесплатно.

А процент с этого и я хочу. но что-то пока никак 🙂

А информацию из БКИ отозвать не получится иначе заемщики с плохой кредитной историей постоянно пользовались бы этим.

А прога «Антиколлектор» разве не решает проблему звонков и СМС на 99,9%. Здесь эта тема не так давно озвучивалась.

А прог много.. Я помню была передача, где один умелец программой коллекторов сводил.. Звонят на один номер,а она пересылает на номер коллекторского. )) это забавно, я б хотел послушать ))

Никогда не думал что буду использовать цитаты но это заберу себе «Когда вы спорите с тупым, вы опускаетесь до его уровня, где он давит вас своим опытом»

Продать могут любую, но бегать за 500 рублями коллекторы не будут. Будут звонить, требовать погашения, слать письма, но очень маловероятно, что поедут к вам в гости. У меня брат 600 рублей должен был — коллекторы звонили-звонили. а теперь чет сдулись ) Так что ничего особо страшного не будет. могут лишь нервы попортить немного и все )

Сотовые операторы ведь предлагают услугу Гудок, когда во время дозвона звонящему проигрывается какая-то особая музыка. Будет ли запись считаться доказательством, если вместо музыки подключить фразу наподобие «В целях контроля качества разговор будет записан»?

Будет, только сможете сделать так, чтоб у вас на записи это было слышно?

Я уже думал над такой идее и в целом — считаю идея хорошая, коллекторы будут боятся грубить в открытой форме, но жесткий прессинг всеравно может иметь место. Интонации, агрессивность, перебивание и т.п. это не приятно, но вполне законно.

Хотел бы посоветоваться. С сентябре 2014 был взят мною кредит в ОТП банке, спустя 4 месяца я попал в херовое положение и перестал платить. Последний платеж был в феврале 2015. Я позвонил в банк попросил дать отсрочку или пересчитать, на что с отказом мне сказали «займите и оплатите иначе передадим в отдел взысканий». Я сказал что «Нет» в итоге разговор дошел до того что только через суд, ждите мол повестку. И я жду. На данный момент со мною связывались 3 коллекторских фирм, после первого звонка я говорил что буду разговаривать только в суде. последние 3 месяца тишина. Последние письмо в почтовом ящике было в феврале месяце.(Письма о том что я мошенник, и мол под статью попадаю) Кредит был на 80к 62%годовых. Что делать то, разные люди советуют разное.

Категорически не признавайте факта задолженности. Если признаете они пойдут в суд и выиграют его. Ваш долг был куплен коллекторами за 3 копейки. Без вашего согласия с долгом у коллекторов есть риск суд и не выиграть, а соответственно поиметь судебные издержки. Если для коллекторов ситуация с вашим долгом не прозрачная, они могут и забить на вас.

Вот такую инструкцию мне дал один знакомый руководить коллекторского агентства.

С моей родственницей была ситуация. Ей на карту банк по ошибке перевел лишние деньги (как потом выяснилось). Она их потратила. Деталей не помню, но платить она отказалась. Долг был передан коллекторам. Она не признала его. Звонили месяц, потом отстали. Прошел уже год. Тишина.

P.S. Кота с лампой не надо, т.к. это было реально. Хз, может это один случай из миллиона.

Я когда в банке работал — был случай: Из-за ошибки обновления ПО, слетели на дебетовых картах лимиты. Т.е. люди без кредита и овердрафта, могли снимать столько, сколько хотели 🙂

Кредитного договора нет, а деньги есть.. правда в минусе. Это получился технический овердрафт.

В общем я тогда замучился объяснять суду всю ситуацию, но решение было в пользу банка, ведь деньги то по факту выдали.

А знакомой посоветуйте — ждать еще 2 года. С даты перевода + 3 года — исковая давность 🙂 Но быть готовым если что к суду, так как требования могут выставить.

есть карта банка, ей не пользуюсь, а ней натикал долго 500 р (карта дебетовая) за «обслуживание», окей поинтересовался почему при попытке списать суму превышающую остаток произошла не отмена операции, а спсиывание в минус, причем ни 1 раз

позвонили перед НГ из банка сообщили мол что задолженость, сходил, посрался, плюунул, заплатил, написал заявление на закрытие карты и счета

при всем при этом услуга (смс информирование) за которую списывали деньги преджоставлена не была, в ввиду того что СМСки о списании абоненсткой платы за эту услугу и соовтетсвенно о том что баланс в минусе не приходили.

и тут внезапно выясняется что я им опять должен теже 500 рублей (чуть меньше, но не суть) за обслуживание карты и счета

ехать через пол Москвы нет никакого желания, как этот вопрсо можно урегулировать еще?

ну и если ехать, можно как-то решить вопрос с изначальными 500 рублями?

Надеюсь в отличие от них, вы заявление не похерили. Скорей всего косяк допофиса и счет закрыт не был, по этому ваш экземпляр с отметкой банка о закрытии счета должен быть у вас на руках. Приезжаете в любой допофис банка, пишите заявление что они дЭбилы и счет закрыт, копию заявления на закрытие счет прилагаете и ждете ответ банка.

Если же вы потеряли его — ну что ж , вы снова попали на деньги 🙂 Зато получили опыт.

А вообще, как правило из-за таких сумм банк не судится,а только звонит, после чего долг списывает. Так что я бы не стал погашать.

А то что вы в минус зашли — называется технический овердрафт. Списание за смс информирование не было т.к. вы в минусе и платы в принципе нет, а вот за обслуживание сняли.

не, не похерил, а в банке скорее всег опохерили потому что пришел я к ним за 10 минут перед закрытием да почти под самый НГ (25 декабря, ЕМНИП)

проблема в том что ближайщее отделение отсылает меня туда, где я это заявление писал

Есть такая вещь в России, как почта России 🙂 посылаете письмо заказным с ОПИСЬЮ вложения, в описи указываете претензию — мол,» да вы черти в конец оборзели — вот заявление (которое тоже фигурирует в описи). И либо вы списываете долг, удаляете из БКИ информацию — либо я подаю на вас в суд».

Банк не будет связываться, если у вас есть все документы на руках. 🙂 НЕ принять ваше заявление банк не может,а доп офисы — распиздяи.

— Я глубоко извиняюсь.

— Извиняйтесь глубже. (c)

Ну как говорится — нет долга — не проблемы.:)

Вопрос в другом — что вы в результате хотите? Уклонятся или все же расплатится?

Я советую для начала прочитать мои посты (их можно найти через мой профиль), там подробно расписаны стадии взыскания и план действий и определить для себя — какой хотите конечный результат.

нашел посты, прочитал. Ситуация двоякая. Денег уже должен 120к. Отдавать желание потерялось.1) Т.е. я могу поступить так? — ждать пока банк подаст на меня в суд, и когда будет суд, я скажу, что готов отдать деньги, но только ту сумму которую взял. И попросить ее раскинуть например на год в связи с мало обеспеченностью своей семьи. 2)Но почитав так же ваши посты я понял, что если надеяться на русский «авось», может повести и выйдут все сроки, и не придется ничего платить? 3) Если банк продал долг коллекторам, могу я отнекиваться, мол у них кредит не брал и отдавать я ничего не буду?

1) Т.е. я могу поступить так? — ждать пока банк подаст на меня в суд, и когда будет суд, я скажу, что готов отдать деньги, но только ту сумму которую взял.

Если быть точным, то сумму, которую присудил суд. Да, можно так поступить, но заявление о рассрочке подается в суд,а не в банк с подтверждающими документами, и есть шанс того, что суд откажет. Хотя небольшие суммы на небольшой срок — как правило удовлетворяет.

2)Но почитав так же ваши посты я понял, что если надеяться на русский «авось», может повести и выйдут все сроки, и не придется ничего платить?

Да, действительно может повести и выйдут все сроки. Это не предсказуемый человеческий фактор и все зависит от распиздяйства работы службы взыскания. Но лично я не люблю неизвестность и стараюсь на «авось» не вестись.

3) Если банк продал долг коллекторам, могу я отнекиваться, мол у них кредит не брал и отдавать я ничего не буду?

Если вы отозвали свое согласие на обработку и передачу данных третьим лицам, то действительно — можно аргументировать тем, что банк не имел право уступать ваш долг, так как согласия то ваше отозвано. Коллекторы будут орать, что — на нас возлагается такая же ответственность и обязанность по сохранению данных — но, если вашего согласия изначально нет, причем тогда сохранение?

Увы, это придется доказывать в суде.

Вообще, если есть кредит и по нему образуется просрочка, нужно понимать, что очень вероятно придется защищаться в суде.

Если на мобильный звонят, то номер в черный список добавить, делов то.

А если они перезванивают в течение трех минут с пяти разных номеров?

ТО для таких случаев есть программа специальная. «Антиколлектор», если ничего не путаю. Правда, помогает только на мобильных.

да программ много и да, только мобильный.. Хотя еще никто не смог дозвонится на выключенный из розетки домашний телефон 🙂

Вот именно — НИКТО, Обычно, у кого есть домашний, тот всё-таки не против, чтобы до него кто-то дозванивался)))

Надоест в ЧС кидать)

Там делов на минуту. Как добавил первый номер в ЧС, сразу с другого позвонили. Его тоже добавил. Они видимо поняли, что бесполезно звонить, так как я сразу в ЧС кидаю. Больше не звонили после этого.

Они не поймут, у них там автодозвон)

Все как всегда, коротко, четко и понятно ))

Еще можешь запилить пост о том, как избавится от звонков от коллекторов, если указали твой номер в чьем-то кредитном договоре)

Я, как бывший сотрудник одной из данных организаций, примерно знаю о их работе, но, возможно, некоторым это было бы полезно

Например, моей знакомой тоже в какое-то время звонили и она очень пугалась каждый раз она не знала, что и делать ей, пока я вместе с ней не написали письмо в банк (договор был агентский) с копией документа, что данный номер принадлежит ей, а ни кому-либо и так же письмо с жалобой об использовании личной информации, звонить перестали)

Согласен, иногда это помогает. Вообще это ДОЛЖНО помогать всегда, так как есть доказательства, подтверждающие что должнику данный номер не принадлежит, но очень часто люди странные создания и действует вопреки логике.

Для примера, мне рассказывали случай, когда одна компания перечислила другой ошибочно пол миллиона. В назначение платежа было указано — «оплата за электроэнергию». Когда получатель позвонил бухгалтеру и сказал — ребят, дайте нам письмо, что ошиблись с получателем — мы вернем деньги» им сказали, что они оплатили за электроэнергию. И пофигу что получатель водоканал и не оказывает такие услуги, главное что они оплатили.

Неизвестные оформили кредит

На Пикабу наверняка есть люди, которые были в такой ситуации.

На мужа на сайте микрофинансовой организации оформили кредит. Звонят коллекторы. Заявление в полицию он писать только что поехал.

Я недоумеваю как вообще это возможно и каким образом теперь доказывать, что это не мы.

Хочется услышать опыт людей, которые сталкивались с таким.

Ответ на пост «Как понять, что вам звонит мошенник?»

Триггеры, выдающие мошенников с головой — это хорошо. Но мошенники тоже эволюционируют. Интересный случай:

Позвонили женщине, пенсионерке. Были вежливы, пытались выяснить интересующую их информацию, но, так как женщина была подготовлена детьми, то она догадалась, что имеет дело с мошенниками и отказалась от общения. Спустя минуту раздался новый звонок с другого телефона, где строгий мужской голос представился следователем и поинтересовался, не звонили ли женщине такие-то люди.

Та: мол да, звонили.

— А не сообщала ли им информацию?

— Нет, не сообщала.

— Правильно. Это были мошенники. Их удалось отследить. (Далее длинный диалог со «следователем» по душам). В конце:

— Для подтверждения нашего разговора и фиксации показаний сейчас будет отправлено смс — прочитайте мне его содержимое.

— Спасибо за сотрудничество. Вы только что помогли поймать опасных преступников.

После чего деньги с карты женщины улетели в неизвестном направлении.

Дело не в триггерах, а в принципе. Если сказано: данные банковской карты и смс не сообщать никому, то это значит НИКОМУ. Даже следователю.

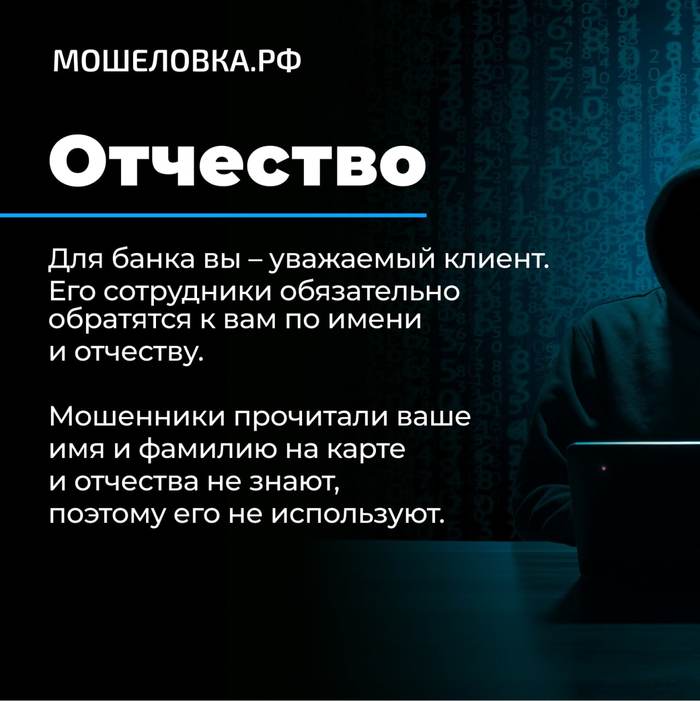

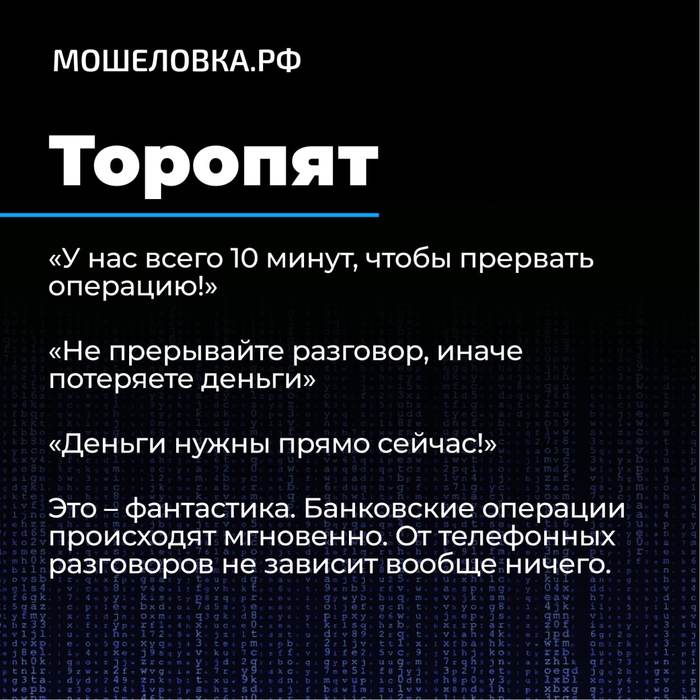

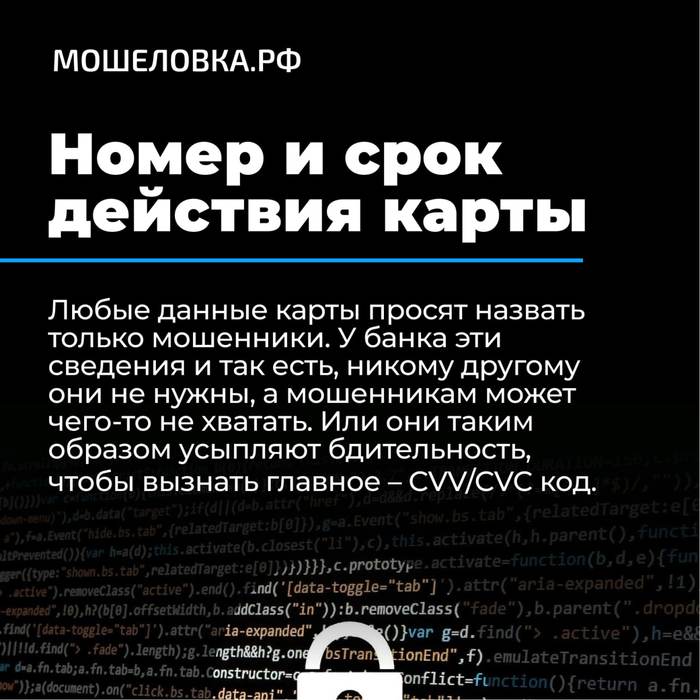

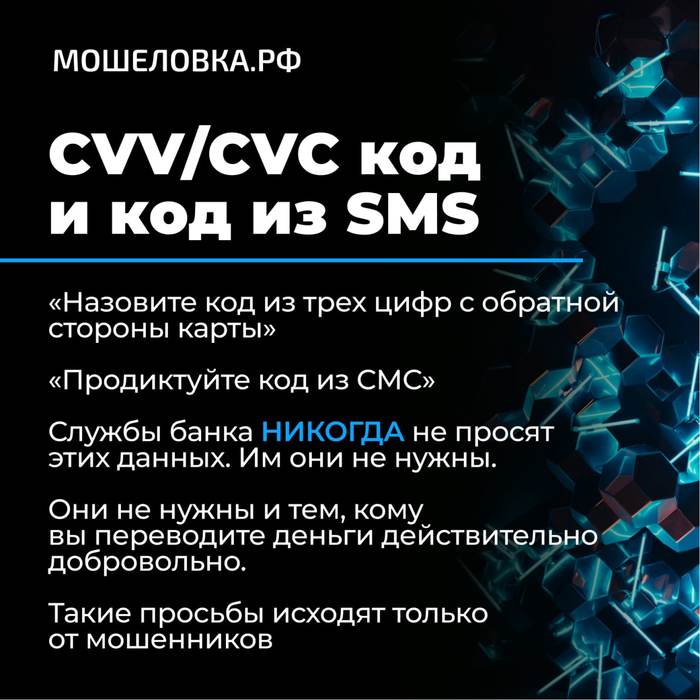

Как понять, что вам звонит мошенник?

Звонки от имени банков – самый распространенный вид мошенничества в России. В статистике обращений в «Мошеловку» они прочно занимают первое место. Как распознать мошенника? По характерным фразам. По каким именно? Смотрите в инфографике!

Нужна консультация

Доброго времени суток. Подскажите как поступить в такой ситуации:

N-время назад женщина взяла кредит в размере 50 тыс. рублей, исправно вносила платежи, но умерла, погасив только 20 тысяч заимствованных средств. Из наследников — 2 сына, которые, в общем, о кредите и знать не знали, но не суть.

По прошествии 3, лет, банк-кредитор присылает сыновьям письмо с требованием погасить задолженность перед банков в размере 70 тысяч.рублей (сумма долга + проценты за эти годы)

Итак, как быть?

Можно ли оспорить данное требование банка?

Можно ли вернуть только сумму, оставшуюся к погашению на момент смерти заемщика и не платить проценты за этот период?

Кстати, кредит вроде был застрахован, но банк сказал, что страховка не действует в случае смерти.

Кредиты: как обманывают с процентами

С незначительными сокращениями взято с хабра по наводке @UpyachkaWarrior. Автор — Игорь Тарасов, директор веб-студии и дата-центра ITSOFT

Расчеты и реализация оставлены во избежание вопросов, а также чтобы показать механику кредитного калькулятора.

Для тех, кому интересны практические примеры (Тинькофф банк, ВТБ, Альфа-банк, Райффайзенбанк, Почта-банк, Промсвязьбанк, Сбербанк) — можно без ущерба для смысла пролистать пару страниц, до раздела «Тинькофф банк обманывает«. Итак,

Ряд банков очень жёстко обманывают тех, кто плохо учил математику в школе. Хотя даже если математику в школе не учили и видите переплату по кредиту на год на калькуляторе банка в 7%, но кредит гасится помесячно, то можно грубо сообразить, что ставка по кредиту раза в два больше в годовых. Ставка бы была 7%, если бы вы как с депозитом в банке отдавали кредит с переплатой в 7% в конце года. А при ежемесячных платежах в середине года вы погасите уже половину кредита.

Давайте рассчитаем точную формулу.

Вывод формулы для расчёта процента по кредиту

Сейчас банки в основном предлагают кредиты с ежемесячным погашением равной суммой — аннуитетный платеж.

Пусть s — сумма кредита, x — ежемесячный платёж, p — годовая процентная ставка в процентах, тогда

p/12 — месячная процентная ставка в процентах, (p/12/100)*s — плата за первый месяц пользования кредитом,

(1+p/12/100)*s — долг на конец первого месяца до первого платежа, обозначим для краткости 1+p/12/100=k, тогда

k*s-x — долг на конец первого месяца после первого платежа,

k*(k*s-x)-x=s*k2-x*k-x — долг на конец второго месяца после второго платежа,

k*(s*k2-x*k-x)-x=s*k3-x*k2-x*k-x — долг на конец третьего месяца после третьего платежа,

s*kn-x*kn-1-x*kn-2. -x*k2-x*k-x=0 — долг на конец последнего месяца после последнего платежа.

Выносим x за скобку: s*kn-x*(kn-1+kn-2. +k2+k+1)=0

Видим сумму геометрической прогрессии. Сворачиваем по формуле суммы геометрической прогрессии (1-kn)/(1-k). Получаем:

Это уравнение для k аналитически не решить. Но есть численные методы, которые позволяют с хорошей точностью подобрать значение k. А ещё есть библиотека nerdamer, которой я (здесь и далее: Игорь Тарасов, автор исходной статьи) и воспользовался.

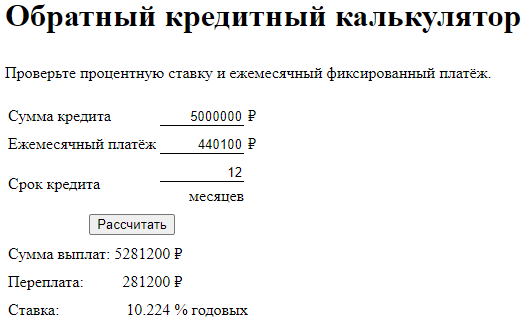

Найдя k, легко находим ставку годового процента:

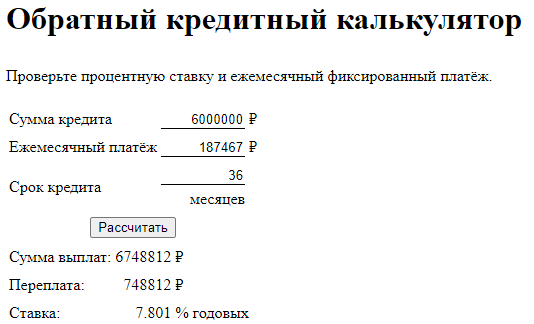

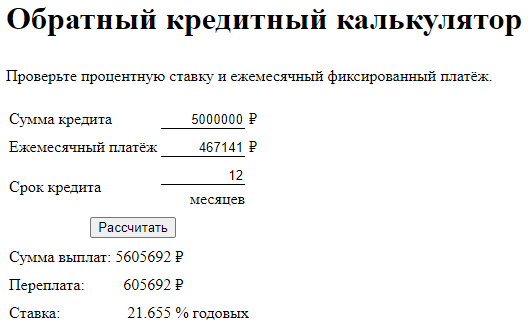

Данную формулу я запрограммировал в обратном кредитном калькуляторе, снимки которого буду использовать дальше.

Библиотека nerdamer

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/nerdamer.core.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/nerdamer.core.j. «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Algebra.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Algebra.js «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Calculus.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Calculus.js «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Solve.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Solve.js «></script>

str = s.value+’*k^’+n.value+’-‘+x.value+’*(1-k^’+n.value+’)/(1-k)’;

sol = nerdamer.solve(str, ‘k’);

console.log(sol.toString());

console.log(sol.toString());

Правда, решение выдаёт и с комплексными числами. Как это отключить я не нашёл.

В настройках есть только параметр SOLVE_RADIUS. Поиск решения только среди действительных чисел возможно бы не подвешивал мой браузер при онлайн просчёте при вводе данных. Поэтому онлайн пересчёт отключил и поставил кнопку Рассчитать. Впрочем, кнопка дала и дополнительный плюс автоматом, что можно послать ссылку на результат.

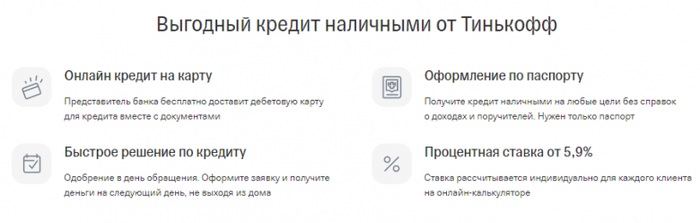

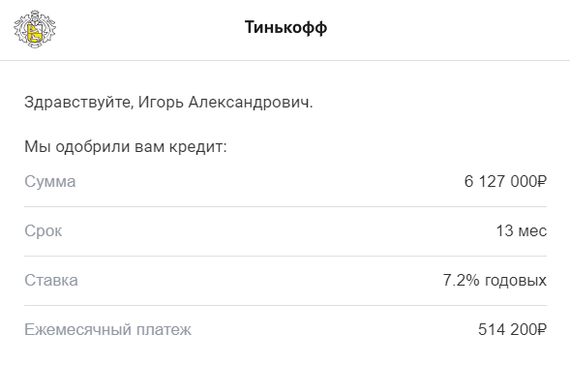

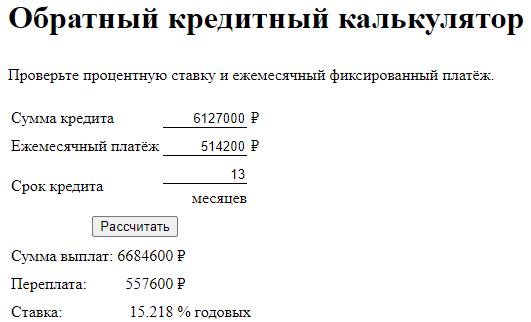

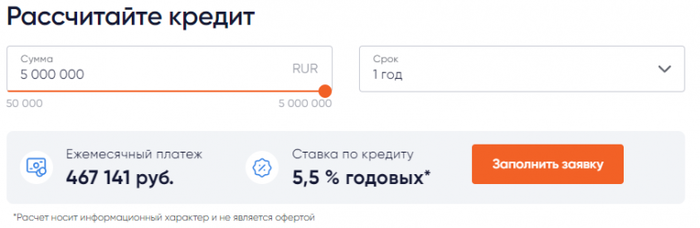

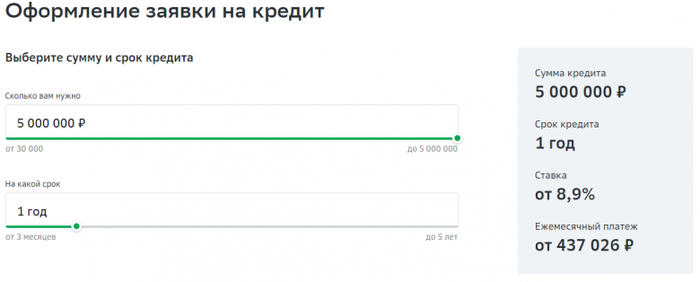

Тинькофф банк обманывает

Его “от 5.9%” просто ловкость цифр и прям совсем никакого мошенничества.

Под залог квартиры стоимостью от 14.5 миллионов Тинькофф одобрил кредит всего на 6 миллионов и процентной ставкой 7.2% как он сам выразился. Ребята как милые жулики улыбаются и спорят, что у них именно такая процентная ставка, а всё остальное это страхование жизни.

На обратном кредитном калькуляторе можете посчитать реальную ставку. Он показывает 15.218%.

Даже если просто взять переплату по кредиту 557600 и разделить на сумму кредита, то получается 9%. А обман Тинькова в том, что он % показывает не годовых, а от основной суммы кредита. Но поскольку, кредит отдаётся помесячно, то проценты на калькуляторе в Тинькофф банке надо грубо умножать на два, ведь через полгода уже половина кредита будет погашено.

Страхование жизни когда в залоге квартира просто верх мошенничества. Квартиру можно скинуть сразу с дисконтом 20%, а с 50% тем более, то есть в случае смерти заёмщика она точно покроет кредит.

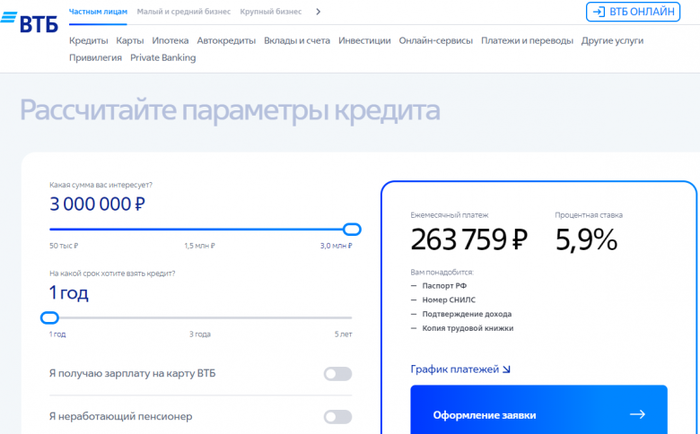

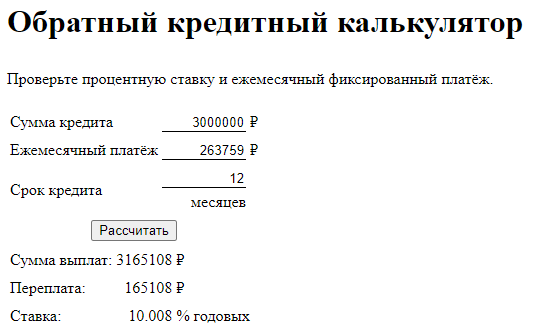

ВТБ обманывает

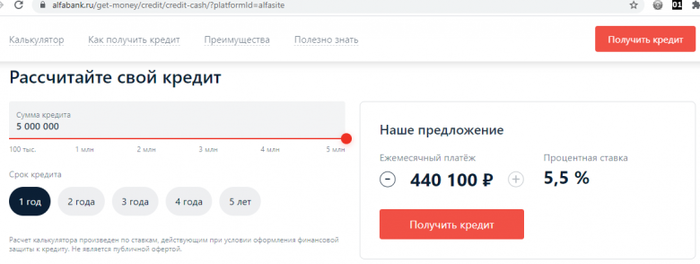

Альфа-банк обманывает

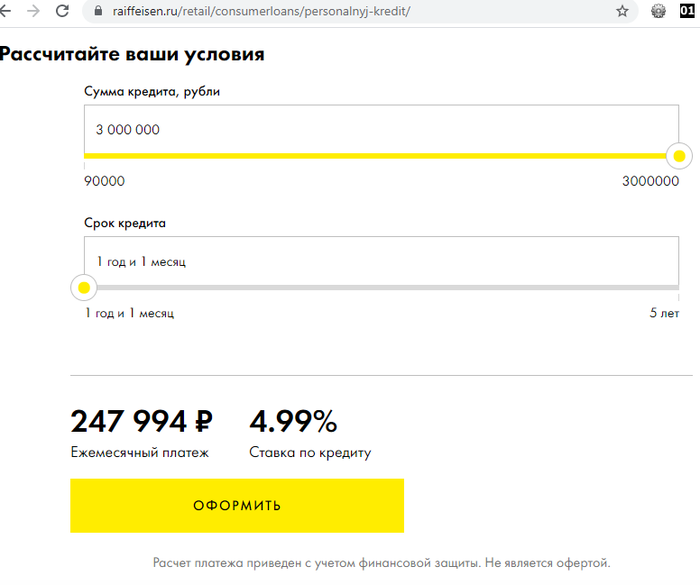

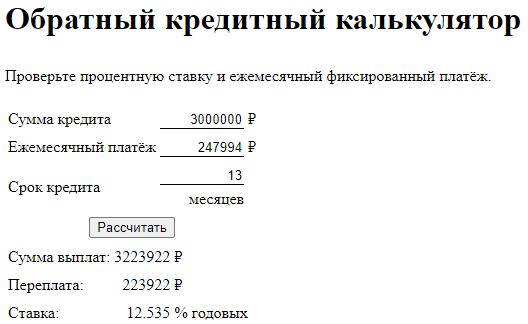

Райффайзенбанк обманывает

Конечно, не является офёртой, это же надувательство.

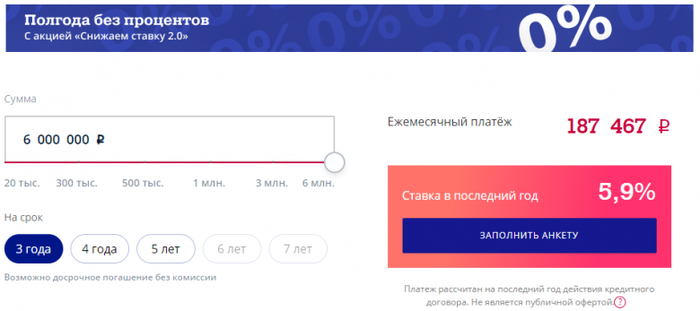

Почта банк тоже обманывает, но чуть меньше

Правда там написана ставка в последний год. Но с таким же успехом можно было там написать 0%. Это ничего не значит. Нас же интересует средняя ставка годовых по всем годам.

Промсвязьбанк вообще не стесняется

Сбербанк честно рассчитывает

Библиотека nerdamer оказалась всё же глючной, вешала браузер при некоторых значениях. Выкинул её и написал свой код решения уравнения методом деления отрезка пополам. Закешированная версия калькулятора сейчас может не работать, надо по Ctrl+F5 перезагрузить страницу.

Тут решил Промсвязьбанк на меня наехать. Послал их в комменты на Хабре, но мадам там строит из себя барыню и запугивает юристами. Видно лавры Олежи Тинькова покоя не дают. Подробности тут.

Еще раз: Источник на хабре. Там еще комменты есть, но автора в нечестности, пристрастности или технических ошибках пока не уличили. В отличие от упомянутых автором банков.

Стабильность

С момента написания комменария сменился президент, курс доллара, конституция, границы России, состав Госдумы и т.д. и т.п.

А совет всё актуальнее и актуальнее.

Сотрудник Сбербанка пять дней ходил по банковским отделениям, следуя указаниям мошенников. Он перечислил им более 10 миллионов рублей

26 августа. Раннее утро.

Антон, 36-летний инженер из Москвы, просыпается от звонка телефона. Звонят спецы из службы безопасности Сбера. Мужчина сам там работает, поэтому подвоха не замечает – не будут же коллеги его обманывать – и начинает выполнять все требования мошенников. Те по классической схеме объясняют, что какие-то злые люди в это же время пытаются снять деньги с его счёта, поэтому Антону нужно собрать все накопления и положить их на специальный страховой счёт в «Тинькофф банке». Полдня Антон мотается по банкоматам и офисам, выполняет все поручения и со спокойной душой засыпает.

27 августа. Раннее утро.

Антону снова звонят. На этот раз из другого банка, но тоже по серьёзному делу. Какие-то злоумышленники пытаются взять кредит на его имя в нескольких отделениях, поэтому ему нужно их опередить – взять кредиты самому и положить деньги на страховой счёт. Антон чётко выполняет все указания и наконец-то может выдохнуть. Больше заявок на кредиты от его имени нет.

28 августа. Утро.

Новый звонок из службы безопасности. Заявок от имени Антона больше нет, но уже другие злые люди, оказывается, оформили на него несколько кредитных карт в разных банках. Их тоже нужно закрыть, всё по той же схеме – положить деньги на страховой счёт в «Тинькофф банке». Инженер действует по инструкции и перечисляет деньги.

29 августа. Время ланча.

Антона не хотят оставлять в покое. На этот раз ему набирают якобы из «РоссельхозБанка». Схема та же – кредитка, злоумышленники, нужен страховой счёт. Антон, к этому моменту порядком вымотанный и уставший от борьбы с невидимыми преступниками, снова выполняет все задания.

30 августа. 9:00

Последний штрих к портрету Антона. Ему снова набирают неизвестные и говорят, что нужно совершить финальный шаг, после чего все его финансы наконец-то будут в безопасности. На связи «проверенные» люди, поэтому Антон без опасений переводит кредитные деньги на тот же таинственный страховой счёт.

За пять дней инженер Сбербанка обошёл более 10 разных отделений, банкоматов и офисов, стал клиентом 7 банков, снимал деньги и переводил их мошенникам. Ему звонили с перерывом только на сон – мужчина был на связи с преступниками почти целую неделю. В итоге Антон перечислил им более 10 миллионов рублей.

Кажется, это тот случай, когда нужно вмешаться настоящей службе безопасности.

Банки АУЕли

Дорогая лига юристов, прошу помощи. Недавно обратился в налоговую с целью узнать, в каких банках открыты счета на мое имя. И был непрятно удивлен. Оказалось, что ВТБ, Кредит европа банк и Альфабанк открыли счета на мое имя без моего ведома. Причем Альфа открыл их аж три штуки! Я не представляю зачем им это было нужно, но имею желание наказать гавнюков. Как лучше поступить, посоветуйте, пожалуйста, знающие люди.

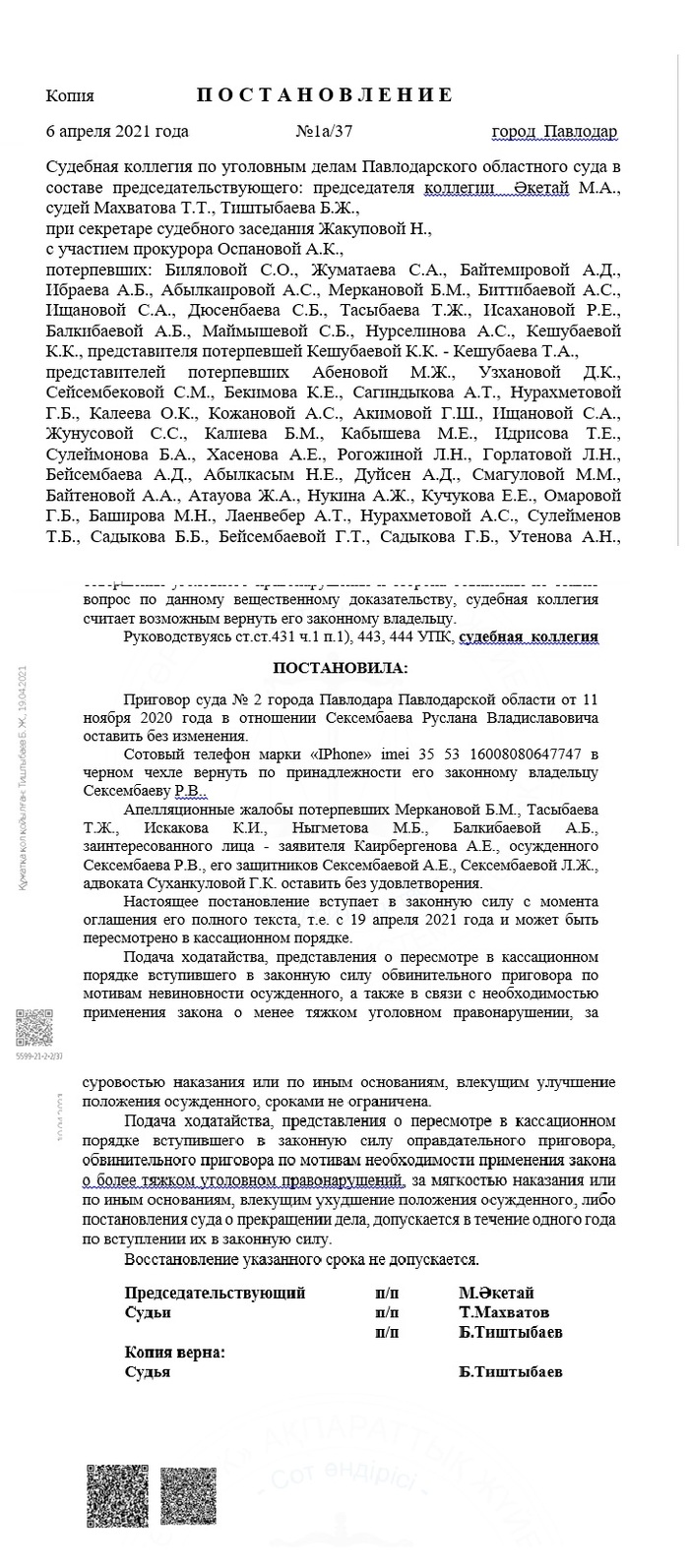

"Обещать не значит исполнить": Kaspi Bank не выполняет официальное обещание вернуть средства обманутым гражданам

В это непростое время для наших стран я хотел бы рассказать об одном происшествии – происшествии, которое показывает как один Банк, используя лазейки и возможности отвертеться от какой-либо ответственности, оставили наших граждан в бедствующем положении.

В 2019 году в городе Павлодаре, один из сотрудников, будучи руководителем отдела кредитования «Каспи Банка», используя свое служебное положение и имея доверенность с печатью банка на разрешение осуществлять специальные услуги путем обмана похитил денежные средства обманутых клиентов банка в размере свыше миллиарда тенге.

Представитель руководства KaspiBank дало обещание , что возмещения по данной ситуации будет — только нужно ждать и не поднимать шума».

Апофеозом во всем этом кошмаре является цифра «10» — именно такой воровской процент от суммы вложений взяла фирма Каспи банка «Взлет МАХ» от каждого пострадавшего за свои услуги по возврату средств, не смотря на то что люди и так пострадали от мошеннических действий сотрудника руководствующего состава филиала Каспи банка.

Сотрудник банка был найден и уголовное дело по Каспи банку закрыто, но больше десятка человек так и остались ни с чем. Свыше 50 миллионов тенге потерпевшим могут не вернутся, и вся эта история до сих пор остается большим темным пятном в истории Каспи банка и фирмы «Взлет Мах», и что самое главное сломало жизни многих людей, и стало переломной в судьбе граждан, вложивших последние крохи в надежду обрести свой дом.

Мы предупреждаем людей, взаимодействующие с Каспи Банком и ТОО «Взлет МАХ» и их партнерами: «Трагедия, случившаяся в Павлодарской области, может случится и с Вами. Михаилу Ломтадзе и Владимиру Киму и прочему сброду будет глубоко наплевать на ваши проблемы с банком, особенно если можно найти лазейку для отказа в помощи.»

«Будьте осторожны и берегите себя.»

Деньги, кредит и банки в Древней Греции

Первая половина I тыс. до н. э. — это период почти полного господства в Греции натурального хозяйства. Стоимость предметов определялась преимущественно скотом.

Убедиться в этом можно прочитав Гомера. Он рассказал, как персонажи «Илиады», Диомед и Главк обменялись доспехами, и уточнил стоимость доспехов каждого в быках.

Функции денег в этот период выполняло также и зерно. Для этого есть авторитетное, хотя и косвенное свидетельство из более поздних времен. В соответствии с реформой Солона 594 г. до н. э. все граждане Афинского государства были разделены на 4 имущественных разряда. Причем, критерием принадлежности к определенному разряду считалось имущество, оцененное в медимнах зерна (медимн – 52,5 литров зерна), то есть именно зерно было мерилом стоимости и показателем общественного положения человека.

Но постепенно мерилом стоимости становятся металлы: с одной стороны, редкие золото и серебро, а, с другой стороны, медь и железо, встречавшиеся значительно чаще.

Металлы употреблялись в форме коротких и тонких прутков («вертелов») откуда и название более поздних монет «обол» (что, собственно, и означает «вертел»). Из 6 таких прутков составляли «горсть» — «драхму», как позже и была названа монета.

В VIII-VI вв. до н. э. формируются самоуправляющиеся города-государства (полисы), греки колонизируют побережья Средиземного и Черного морей, быстро развиваются крупные торговые центры: Милет, Коринф, Афины с портом Пирей.

Электровый статер. Гигес (687-654 гг. до н. э.)

Для обеспечения больших объемов торговли нужны были принципиально новые решения в области денежного обращения. В VII в. до н. э. в Лидии, при царе Гигесе (687-654 гг. до н. э.) началась чеканка монеты. Первые монеты чеканились из электра (природной смеси золота и серебра) имели форму боба и клеймо, гарантировавшее чистоту и вес металла. Эти монеты называли гигадами по имени Гигеса или статерами (от гр. – «коромысло весов»). Кроме полного статера чеканились его фракции.

Потомок Гигеса, знаменитый Крез впервые разделил золото и серебро и начал чеканить, так называемые «крезиды» (или статеры Креза) из высокопробного золота, весом в 8,1 грамма.

Была сформирована Милетская денежная система по названию богатейшего города Лидии. Вскоре, по этому образцу началась чеканка монеты в греческих полисах. Каждый из них пытался завести свою монетную систему, поскольку право на чеканку монеты было признаком политической независимости.

С 650 г. до н. монету начала чеканить Эгина, с 630 г. до н. — Коринф, с конца VII в. до н. э. — Афины. В VI в. до н. э. монета чеканилась почти в каждом греческом полисе. Возникло несколько монетных систем, которые можно разделить на две основные группы.

Монетные системы, для которых основным металлом было золото или электр, в основном, базировались на статере, а системы, для которых основным металлом было серебро, — на драхме.

Одной из наиболее распространенных систем, основанных на золоте или электре, была упомянутая выше милетская. Статер в этой системе весил около 14,25 г. На аверсе самых ранних монет вместо изображения имелись примитивные углубления, позднее — имя царя и изображение льва. На реверсе отсутствовало четкое изображение, виден лишь след от металлических стержней в форме трех вдавленных прямоугольников. Кроме статера чеканились его треть (тритэ) шестая (гекта), двенадцатая часть (гемигекта), позже – более мелкие фракции. Для размена золотых монет чеканились также серебряные монеты.

Почти одновременно сформировалась Фокейская монетная система с электровым статером весом более 16 г. На аверсе этих монет был изображен тюлень, греческое название которого соответствовало названию города.

Кизикин (500-450 гг. до н. э.) Аверс: лев, под ним рыба

По фокейской стопе чеканились наиболее популярные электровые (или золотые) монеты античности — кизикины г. Кизик. Кроме статера чеканились гекты и более мелкие фракции.

Среди монетных систем, основанных на серебре, наиболее влиятельными было несколько систем, среди которых отметим эгинскую, по которой чеканились преимущественно серебряные статеры (дидрахмы — 2 драхмы) весом 12 – 14 граммов.

Эгинский статер (375-320 гг. до н. э.). Аверс: черепаха, реверс: квадрат

На аверсе монет изображалась сухопутная черепаха — эмблема города Эгины. Кроме статеров чеканились драхмы, триоболы (3 обола), обол и гемиоболий (05 обола).

В соответствии с коринфской монетной системой, серебряный статер весом 8,72 г делился на 3 драхмы по 2,91 г. На аверсе коринфских монет изображен Пегас, на реверсе — голова Афины в коринфском шлеме.

В основе эвбейской системы была серебряная драхма в 4,36 г. В 594 г. до нашей эры в соответствии с реформой Солона эвбейскую систему приняли Афины, и в связи с этим сформировалась эвбейско-аттическая монетная стопа. На характеристике этой последней следует остановиться более подробно.

Аттическая монетная система сформировалась в наиболее развитом экономически и одном из самых влиятельных политически полисе Древней Греции — Афинах. Поэтому монеты аттической системы стали важнейшим средством международной торговли.

Наибольшей весовой единицей аттической системы был талант — 26196 г, делившийся на 60 мин по 436,6 г. Мина делилась на 100 драхм по 4,366 г (а не на 60 сиклей, как на Востоке).

Аттическая тетрадрахма. Аверс: голова Афины, реверс: сова

Драхма равнялась 6 оболам и 36 халкам, каждый из которых делился на 7 лепт. Основной монетой была серебряная драхма. Чеканились также дидрахмы (2 драхмы = 8,72 г) и тетрадрахмы (4 драхмы), декадрахмы (10 драхм), гемидрахмы (половина драхмы), тетроболы (4 обола), диоболы (2 обола), оболы (0,728 г), гемиоболы (половина обола) медные халки и лепты. Таким образом, в Афинах был установлен серебряный монометаллизм.

Большинство древнегреческих городов пользовалось серебряной аттической монетой. Однако наиболее распространенная золотая монета была отчеканена не в Греции, а в соседней Персидской империи, которая охватывала огромную территорию в Азии, Европе и Африке.

Дарик (stater dareikos) Аверс – изображение царя бегущего ритуальным бегом вправо, за спиной царя колчан со стрелами, в правой руке держит копьё, в левой лук

При Дарии I (522 — 496 гг. до н. э.) в Персии была введена единая чеканная золотая монета весом в 8,42 г с изображением царя в виде лучника. Она носила название stater dareikos, или просто dareikos (или «дарик»).

Дарик имел очень высокую пробу (всего 2-3% лигатуры) и поэтому был в основе золотого обращения во всех соседних странах. Персы также чеканили серебряный сикль, но он популярностью не пользовался.

Однако, вследствие завоеваний Александра Македонского (336-323 гг. до н. э.) Персидская империя была сокрушена, и на ее развалинах было образовано несколько крупных эллинистических государств.

Среди крупнейших эллинистических государств отметим государство Птолемеев в Египте и империю Селевкидов, охватившую значительную часть Ближнего и Среднего Востока.

Серебряная тетрадрахма царя Птолемея IX Сотера. 109 г. до н. э. Аверс: Птолемей, реверс: орел

Птолемеи в IV-IIІ вв. до н. э. чеканили монеты по аттическим образцам, а с конца ІІІ века – по родосской системе (около 14,2 г. в тетрадрахме). Основной монетой была серебряная тетрадрахма с изображением действующего монарха на аверсе и птолемеевского орла на реверсе. Чеканилась также золотая и разменная монета.

Тетрадрахма Антиоха V Евпатора (173-162 гг. до н. э.). Аверс: портрет Антиоха, реверс: Зевс на троне.

Чеканка золотой и серебряной монеты в государстве Селевкидов в IV-II вв. до н. э. осуществлялось в соответствии с аттической весовой системой. Главной единицей в денежной системе Селевкидской державы были серебряная тетрадрахма. Кроме серебряной монеты чеканились также золотые статеры. Золотые монеты предназначались для торговли с Индией, серебро – для внутреннего употребления. Право чеканки монеты было признаком верховной власти и принадлежало царям.

Эти последние предоставляли это право отдельным городам и зависимым владетелям, но это разрешение касался только мелкой разменной монеты (медной или бронзовой).

В других эллинистических государствах чеканились монеты по собственной монетной системе.

Драхма, чеканенная в Александриии. ІІ в. н. э. Аверс: император Антонин Пий, реверс: богиня Рома.

Во ІІ-І веках до н. э. эллинистические государства, как собственно, и греческие полисы попали в зависимость от Рима, и были включены в его состав. В этот период греческие города чеканили монету уже с римской символикой.

Учитывая разнообразие существующих в Греции монетных систем, необходимо было организовать обмен денег. Эту функцию выполняли менялы. Меняла располагался со своим столом (гр. «трапеза») в людном месте, проверял монеты и обменивал их по определенному курсу за определенное вознаграждение. Соответственно их так и называли трапезитами (буквально – «человек за столом»).

Агора в Афинах, реконструкция

Первое упоминание о трапезах относится к последней четверти V в. до н. э., а уже в IV в. до н. е. по всей Греции известно 33 полиса, в которых были трапезы. В их функции входили обмен монет различных систем, размен больших монет на мелкие, и проверка денег. В большинстве греческих полисов было разрешено платить любой иностранной монетой, но в большинстве случаев купцы и кредиторы предпочитали аттические тетрадрахмы, кизикины или дарики. Кроме того, монеты изнашивались от долгого употребления, а в кризисные периоды греческие полисы часто чеканили неполноценную монету. Нередко в обращение попадали и фальшивые деньги. Все это в сочетании с наличием большого количества монет различных систем, находящихся в обращении, требовало специальных знаний и навыков от людей, занимавшихся разменом и проверкой монет.

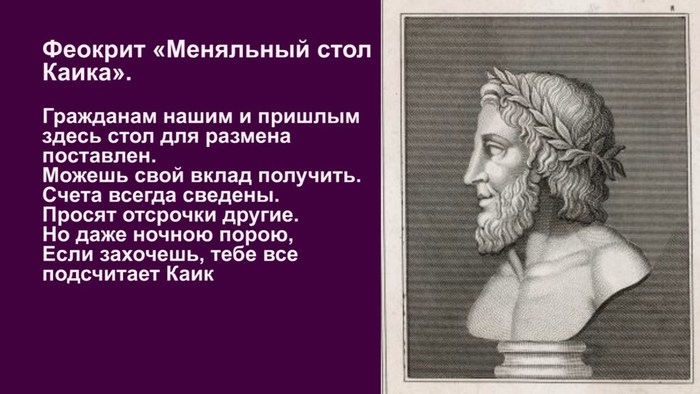

Феокрит «Меняльный стол Каика». Перевод М. Грабарь-Пассек

О трапезитах вспоминали многие античные авторы, в частности их занятия, описали философ и драматург Теофраст в сочинении «Характеры», а поэт IІІ в. до н. э. Феокрит написал о трапезите стоящем за столом.

Постепенно трапезиты превращались из менял и торговых посредников в банкиров, они начинали принимать деньги на сохранение и выдавать ссуды под определенный процент, то есть проводили как пассивные, так и активные операции. О том, что афиняне держали деньги в трапезах свидетельств более чем предостаточно.

В частности, греческий оратор Демосфен (384-322 гг. до н. э.) сообщил, что его отец держал 2400 драхм в трапезе Пасиона, 600 — в трапезе Пилада, 1600 — у Демомела. Как правило, на эти деньги начислялись проценты. Обычной нормой было 6% годовых. Вкладчик получал меньше, чем в случае, если бы сам предоставлял займы, но выигрывал на том, что не тратил времени на кредитные операции и освобождался от риска, связанного с ними.

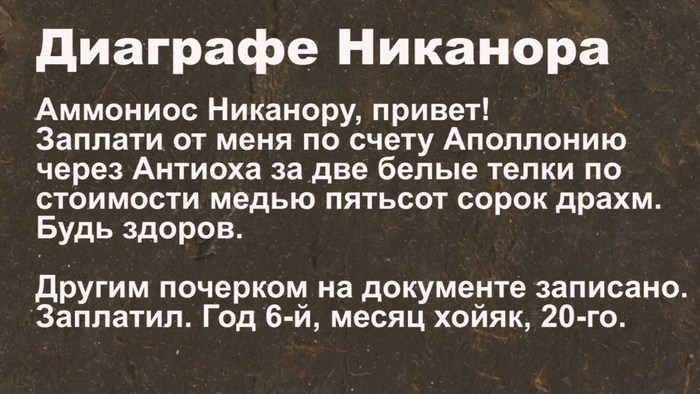

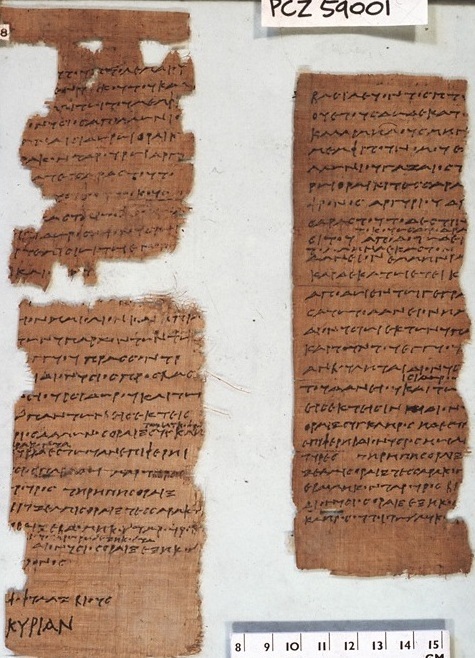

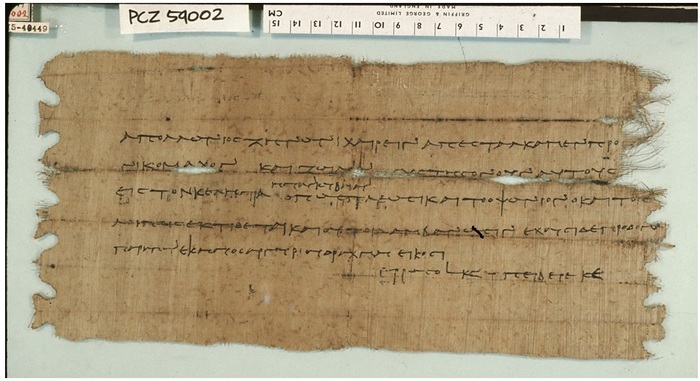

Вклад или перевод оформлялся «платежным поручением», носившим название диаграфе. Древнейшее платежное поручение из архива египетского трапезита Никанора (241 г. до н. э.) сохранилось до наших дней. На иллюстрации приводим текст этого диаграфе.

Выдача денег осуществлялась по его предъявлению, или по предъявлению симбола – это кольцо-печать владельца вклада, разломанная пополам монета или глиняная табличка (остракон). Банкиры сами вели учетные записи, но, ни одной из книг учета не сохранилось, потому что древние греки писали документы на деревянных табличках, покрытых воском, или побеленным. Эти таблички скреплялись с одной стороны ремешками или кольцами по две (диптих), три (триптих) и более (полиптих).

Мобилизованные средства использовались для проведения кредитных операций. При получении займа кредитор и заемщик заключали кредитный договор, в которой указывалась сумма заемного капитала, определялась высота процента, время, на которое была предоставлена ссуда, и перечислялись другие условия.

Долговые соглашения были двух типов: синграфе (syngrapha), или хирографы (cheirographon). Синграфе выкладывался в третьем лице (такой-то, в присутствии таких-то свидетелей, взял у такого-то, такую-то сумму). Хирографы излагались в первом лице, но не на дощечках, а на папирусе и подписывались должником и свидетелями.

Уровень процентной ставки государством не регламентировался; действовало правило, что законным считался процент, установленный в результате договоренности сторон.

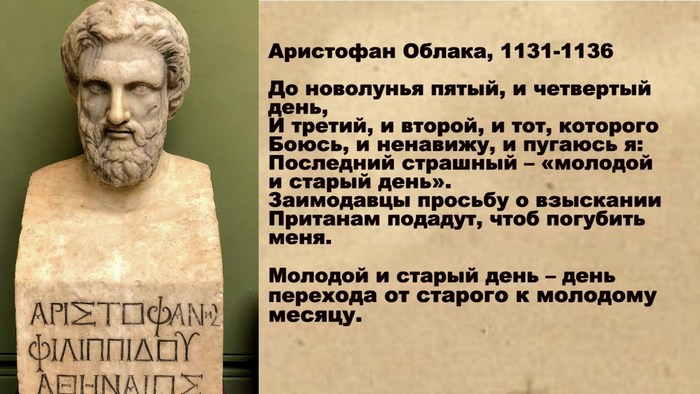

Аристофан Облака, 1131-1136

Выплата процентов и основного долга осуществлялась в новолуние. Об этом писал Аристофан в комедии «Облака».

До начала VI в. до н. э. наиболее распространенной формой гарантированного соглашения был залог личности заемщика, или членов его семьи — так называемый «кабальный» залог, потому что земля была неотчуждаемой.

В соответствии с законами Солона 594 г. до н. э. было запрещено долговое рабство и проведена так называемая сисахфия, то есть освобождение от частных и общественных долгов.

После отмены кабального рабства основными видами залога стали ипотека и антихреза. Напоминаю, что по условиям антихрезы на время действия договора заемщик передавал собственность в пользование кредитора, который получал прибыль от использования этой собственности. При ипотечном залоге недвижимость оставалась в пользовании заемщика, а за полученный заем, он выплачивал процент с капитала.

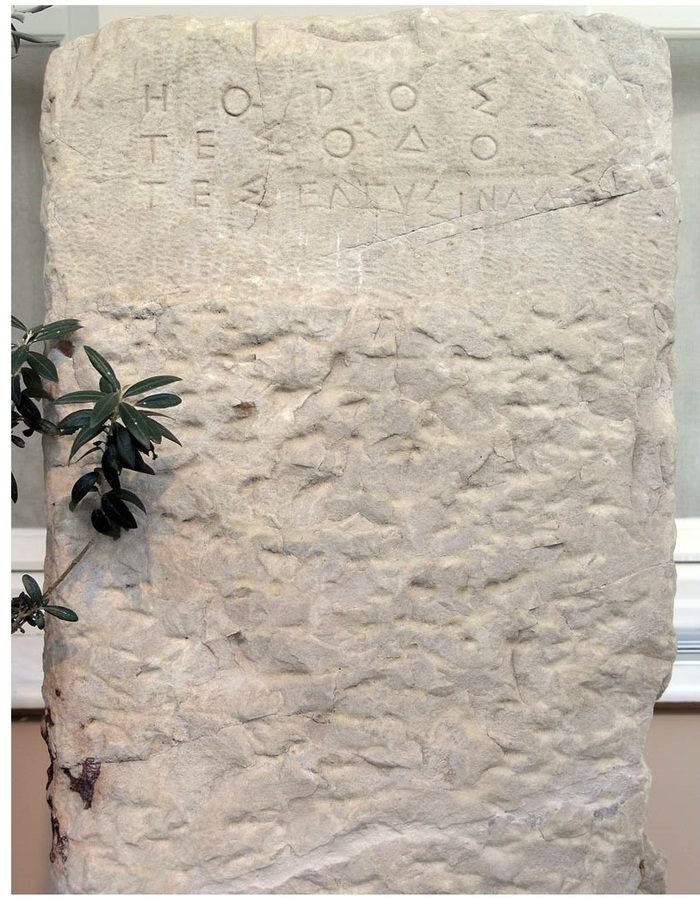

Для обеспечения прав кредитора при ипотеке использовались «horoi» — долговые камни, устанавливаемые на заложенной земле. Главное их назначение — сообщить заинтересованным лицам об обязательствах, наложенных на данное имущество.

Особое значение для древнегреческой торговли имел, так называемый, «морской заем», представляемый для морских перевозок. Его условия предусматривали выплату заемщиком капитала займа и процентов только в случае удачного возвращения судна в порт назначения. Ясно, что риски для кредитора, в этом случае были значительно больше, чем при обычном займе и процентная ставка была значительно выше.

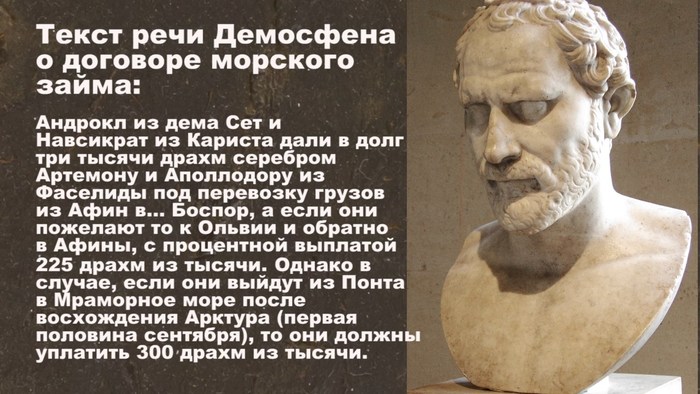

Текст речи Демосфена о договоре морского займа

Так, Демосфен в речи «Против Лакрита» вспоминает о морском путешествии из Афин в Боспор и обратно, для осуществления которой заемщики взяли кредит под 22,5%, причем, в соглашении оговаривалось, что в случае, если судно не успеет начать обратное путешествие в осени, ставка увеличивалась до 30%. Условие понятно, потому что в период осенних штормов риск потери судна значительно увеличивались.

Кроме кредитных, трапезиты проводили доверительные операции по управлению имуществом своих клиентов. Эти последние могли открывать в трапезе текущие счета, по которым проценты им не начислялись.

С помощью текущих счетов банкиры, по поручению клиента, осуществляли безналичные расчеты и выплаты по счетам клиента, причем могли делать эти расчеты и во время отсутствия клиента, по его поручению. Эти выплаты могли быть в пределах суммы депозита, а могли и превышать ее, поскольку, по взаимной договоренности, трапезиты могли открывать для наиболее надежных клиентов кредитную линию и осуществлять выплаты овердрафт. Можно привести пример такой выплаты: купец, отправившись в деловую поездку в Африку, поручил трапезиту оплатить груз леса, который должен был прийти в его отсутствие из Македонии. Сумма выплаты превысила вклад клиента, но трапезит осуществил выплату, оформив разницу как заем клиенту.

Трапезиты осуществляли перевод денег с одного города в другой. Путешественники, не желавшие возить с собой деньги, как правило, вносили их в трапезу, а ее владелец давал соответствующий вексель на получение денег у своего корреспондента на месте назначения.

Наряду с хранением взносов и кредитными операциями, важной функцией трапезитов было участие в разного рода сделках в качестве посредников, свидетелей, поручителей и хранителей документации.

Почему в этой роли использовались именно трапезиты? Подумайте сами, для трапезита, весь бизнес которого зависел от доверия к нему людей, передававших ему на хранение свои кровные деньги, важно было слыть честным и порядочным человеком, и любой удар по репутации означал крах всего бизнеса. Из материалов судебных процессов известно о случаях проявления безукоризненной честности со стороны владельцев трапез. Так, из речи знаменитого оратора Исея известно о поступке трапезита Евмафа, который получив известие о гибели клиента, немедленно сообщил семье последнего о его вкладе в трапезу и незамедлительно вернул деньги семье. Ясно, что подобные поступки способствовали популярности трапез среди клиентов. Впрочем, в семье не без урода. Известны и судебные процессы против трапезитов по обвинению в мошенничестве.

Значительными денежными операциями занимались также и популярные в Греции храмы. Мы коротко рассмотрим деятельность наиболее известных храмов: богини Афины в Афинах (Парфенон), Аполлона на острове Делос и в Дельфах, храма Зевса в Олимпии.

Храм Афины-Парфенос (Афины-девы) был наибольшим храмом в Афинах. Как покровительнице города и главной его богине в храм Афины шла 1/60 всех государственных доходов, а также десятина военной добычи. В случае необходимости государство брало взаймы из этих средств под небольшой процент

Другим важным центром денежно-кредитных операций был храм Аполлона на острове Делос. Его значение выросло после того, как в 478 г. до н. э. для организации сил греческих полисов в войне против персов был создан Афинский морской союз.

Союзники собирали взносы (так называемый «форос») на общие цели. Местом пребывания казны союза был определен храм Аполлона Делосского.

Делосский храм предоставлял долгосрочные кредиты под залог недвижимости, как правило, на 10 лет под 10% годовых.

Важным центром кредитных операций был храм Аполлона в Дельфах, находившийся под юрисдикцией Афин. Храм был известен своим оракулом и жрицами-провидицами — пифиями (от Пифо — другое названия Дельф). Как политические деятели, так и частные лица из всех греческих полисов считали необходимым перед началом важного дела приехать и посоветоваться с оракулом, предоставляя храму за такую услугу богатые дары.

Сосредоточив значительные средства, храм предоставлял долгосрочные ссуды. Известно, что в начале IV в. до н. э. ссудный процент составлял 6% годовых. Крупным кредитным центром был и храм Зевса в Олимпии.

Храм Артемиды в Эфесе, реконструкция

Основным направлением кредитной деятельности храмов было предоставление долгосрочных займов под залог. Храмы располагали средствами, значительно превышавшие возможности трапез и поэтому их услугами пользовались главным образом города-государства, то есть храмы были учреждениями государственного кредита. Фукидид упомянул о займах Спарты в Дельфийском храме и храме Зевса в Олимпии.

В эллинистический период наиболее популярным был храм Артемиды в Эфесе, считавшийся одним из чудес света. Этот храм брал деньги на депозиты и предоставлял кредиты.

Государство могло также само предоставлять кредиты. В начале IV в. в Афинах была создана государственная трапеза. Она проводила обмен монеты для государственных нужд и предоставляла деньги под процент под гарантию поручителей.

В эллинистических государствах банковское дело перешло в руки государства, а обязанности банкиров выполняли государственные чиновники. Особенно четко это проявилось в эллинистическом Египте, где была создана первая в истории государственная банковская система.

Как известно, вся территория Египта была разделена на номы, возглавляемые стратегами. В административном центре каждого нома находилась трапеза во главе с трапезитом, которая выполняла основные функции банковского учреждения, но в первую очередь была предназначена для организации сбора налогов. Указанные трапезы имели свои филиалы в населенных пунктах нома, а их деятельность координировалась центральной трапезой в столице государства – Александрии

На вершине финансовой иерархии в государстве Птолемеев была должность диойкета, который руководил царской казной, учетом и сбором поступлений, контролем расходов. В Александрии найден целый архив диойкета Египта Аполлония, названный по имени его секретаря архивом Зенона.

Папирус из архива Зенона. Письмо Аполлония Зенону

И в завершение, хочу пригласить всех, интересующихся историей, пересмотреть мои ролики на Ютубе, сосредоточенные на канале «Mihnik» https://www.youtube.com/channel/UCg3j5quaczAxjDnSdz9ropA

Мошенники и банковская карта

Вот такой чудо киоск от сбера. Подхожу, а там тучная мадам с десятком пакетов внутри ковыряется в банкомате. Жду. Вроде доделала свои важные дела в банкомате. Выходит.

Захожу, тыкаю карту, а там уже находится карта дамы.

— Аууу! Тетя. Алё, вы карту забыли, — кричу ей вслед.

— Ой. — теряя пакеты, — А подайте, пожалуйста.

— Идите и берите. Ваша же карта.

— У меня сумок много. Вам сложно?

— Да, сложно.

Мадам уже подошла впритык к двери, и в качестве фола последней надежды заявляет:

— Неужели так сложно помочь женщине? Вы же МУЖЧИНА.

Я только услужливо придержал дверь сего скворечника, чтобы она вошла и забрала карту.

Тут же нарисовались два хмыря, один из которых с ходу начал быковать, мол, я бедную женщину обманул. Ее карта была в банкомате, и они видели, что я якобы что-то там переводил. И вообще, есть уже отпечатки моих пальцев на карте.

Я их сильно удивил, сказав, что никаких отпечатков моих нет ни на карте, ни на банкомате. Они маленько призадумались, но попробовали еще помуровозить, сказав, что сейчас приедет полиция, и проверим есть или нет отпечатков. Мадам тем временем проверяет карту, и вскрикивает, мол, там было больше денег.

Понимаю, к чему все идет. Беру телефон, и набираю полицию. Хмырь попытался меня отговорить, мол, себе же хуже делаешь. Но в итоге, как только мне ответили, куда-то растворились эти двое, а потом и мадам с пакетами куда-то решила сбежать. Заявление написал, но полицаи говорят, что их не привлекут, т.к. по факту они ничего не сделали. Нет ущерба — нет и преступления.

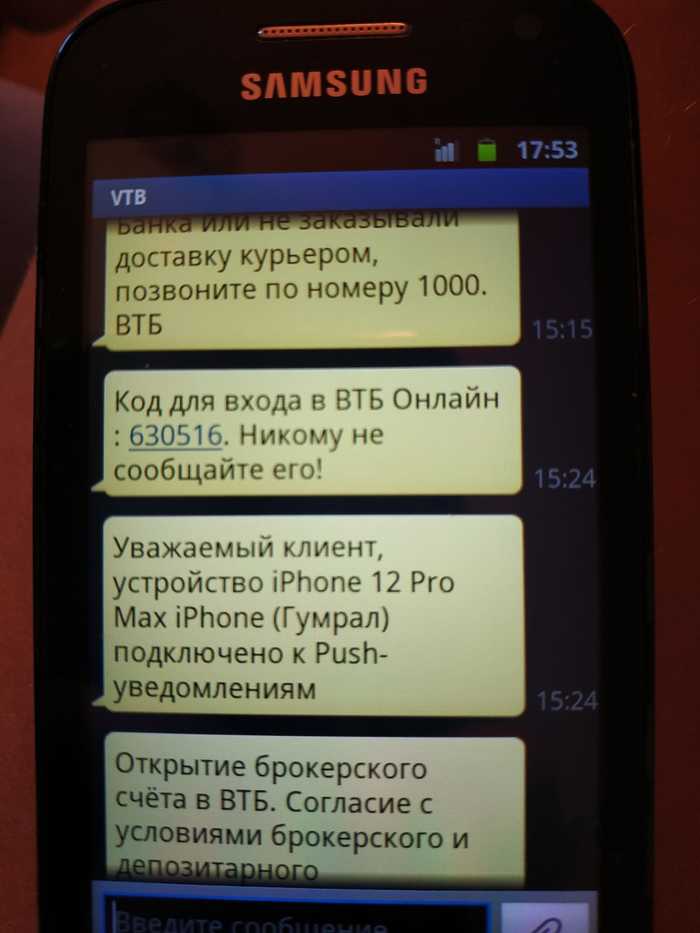

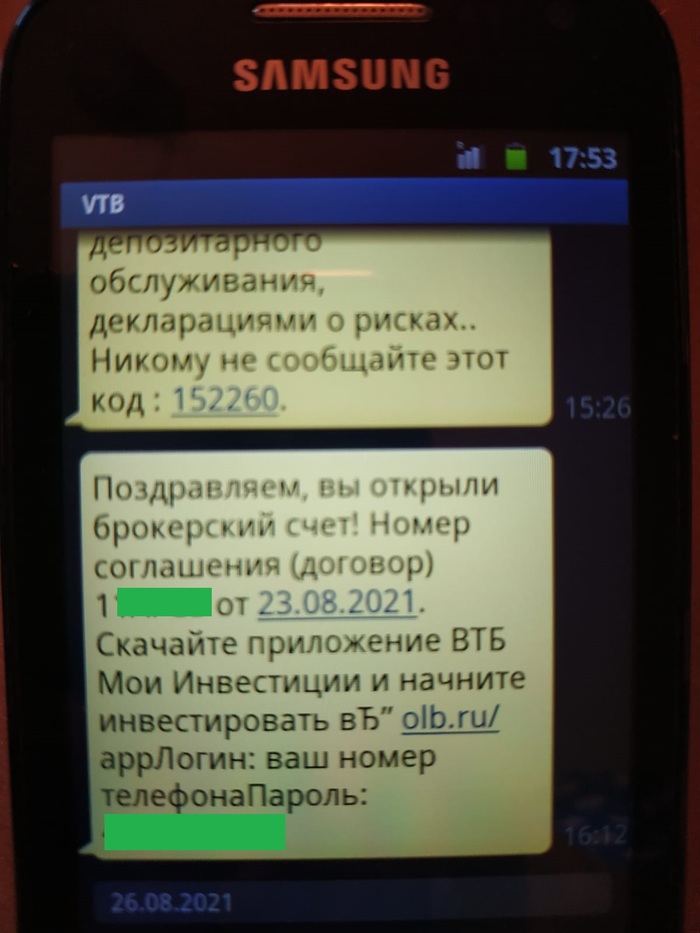

Мошенничество в банке ВТБ: открыли брокерский счет без ведома клиента

Родственница обратилась в офис банка ВТБ в г.Москва на Профсоюзной д.12 (ДО Кедровый) за открытием накопительного счета. Сотрудник открыла ей счет, а затем направила с другим сотрудником к банкомату для активации привязанной к счету моментальной карты, дальнейшего ее пополнения и размещения денег на накопительном счете.

Р-ца принесла в банк 75 тысяч рублей, в итоге на счете у неё оказалось 70 тысяч, т.к. они пополнили карту, как бы привязанную к счету. Оказалось через карту произошла конвертация рубли-евро-рубли, на которой была потеряна часть денег, хотя договор счета-копилки в рублях, принесены в банк были рубли и речи о евро вообще не шло. Сотрудник о том, что произойдет конвертация р-цу не предупреждал.

Дальше еще интереснее!

Пользуясь рассеянностью человека в возрасте, сотрудник авторизовался в приложении с Iphone 12, получив доступ к последующим пуш-уведомлениям (такого телефона у р-цы никогда не было!) и открыл брокерский счет, о котором никто не просил и речи не вел!

Произошло это, как я поняла, следующим образом: сотрудник отправляет запрос на подтверждение номера мобильного телефона, для привязки его к интернет-банку, где черным по белому указано, что данный пароль нужно сообщить сотруднику. Затем приходит много текста, и снова пароли, но пожилой рассеянный человек уже не успевает все читать и радостно сообщает все коды, которые от него требует сотрудник.

Мы конечно зарегистрировали в банке претензию с требованием разобраться в ситуации с привлечением сотрудников службы безопасности и возместить потерянные средства, но создается впечатление, что вся эта гоп-компания заодно. Что сотрудники, что руководство, что служба безопасности. Если от банка адекватного ответа не добьемся, пойдем в Роспотребнадзор с жалобой на финансовую услугу, не содержащую экономической целесообразности и приносящую убытки, а параллельно в ЦБ РФ.

Очень интересно послушать, сталкивался ли кто-то с подобными действиями.

По запросу Яндекс выдает одинокую жалобу на банкахру, впрочем оставленную без ясного ответа со стороны ВТБ.

Будте внимательны и не пускайте пожилых родственников в банк в одиночестве: им обязательно впарят кучу ненужного барахла типа страховок, инвестиционных (не застрахованных) счетов, сим карт, да еще и внедрятся в их интернет-банк.

Банк крадет деньги

Добрый день!

Хочу рассказать Вам прекрасную историю о автокредите в сетелеме. 07.08.2021 я взял автокредит. 24.08 решил заранее оплатить сумму ежемесячного платежа. Я перевел через сбербанк онлайн, используя систему быстрых платежей, 15 300 руб. В мобильном приложении сетелема приход данных средств отобразился, сумма была зачислена на счет. 25.08 деньги со счета исчезли, при этом факт перевода через сбп в их же приложении остался! Они просто обнулили счет)

В расстроенных чувствах я поехал в отделение, чтобы разобраться, мне сказали следующее: На счет, не приходило 15 300 руб. и даже предоставили отчет о движении, никаких штрафный списаний не было, в отделении подтвердили. Я показал им мобильное приложение, где сам банк подтверждает приход денег. Прокомментировать это они не смогли!). В качестве эксперимента, я закинул 100 руб., и вот они сразу отобразились в приложении и в отчете о движении средств.

Что же мы имеем в сухом остатке: сетелем просто обнулил приход денег, но не затер факт их прихода через систему быстрых платежей, потому что это информация проходит через центробанк. Это просто удивительно!) Буду держать в курсе о развитии ситуации.

Upd: Насколько я понял из отзывов и обращений на банки.ру, такая ситуация возникла не только у меня и именно у тех кто пополнял через сбп 24 августа.

Upd3: Деньги вернули, вместо пяти дней справились за 6 часов. Пишите на банки. ру, так оперативней.

Ответ на пост «Кредитование по-русски»

Многие подписывают кредитные договора с невыгодными условиями по невнимательности.

Моей маме так в ВТБ втюхали бесплатную кредитку. Карта полежала несколько месяцев, а потом начали приходить смски с требованием погасить долг.

Кредитка и правда оказалась бесплатной, зато к ней прилагалась услуга страховки, которая сжирала около 600 рублей в месяц.

Сам я при получении кредитов идут по такому чек-листу (выложу постом, мб кому понадобится):

1. Полную сумму кредита банк обязан указывать в квадратной рамке в правом верхнем углу на первой страницы договора, это закон. Ищу её там.

2. Проверяю договор на “добровольные” услуги. Их детектор в многостраничном тексте — проставленная галочка. Если нахожу такую, прошу убрать эту услугу (часто это какое-нибудь “удобное погашение займа”, “смс-уведомление” и т.д.).

3. Всегда прошу приложить к документам бумагу, что я отказываюсь ото всякого рода страховок. Возгласы, что без страховки кредит не одобрят, игнорирую. По моему опыту, не отказали ни разу.

4. Всё, что не прописано в договоре, идёт лесом. Предлагают услугу — “Спасибо, нет!”

Таким образом плачу уже третий кредит, подводных камней пока не было.

Кредитование по-русски

Срочно потребовалась большая сумма денег, поэтому решился на кредит. Казалось бы, дело нехитрое, только свистни — банки сами набрасываются, но не тут-то было.

Оставляю заявку в приложении Тинькофф, перезванивает оператор.

— Ваша заявка отклонена, но вы можете взять кредит под залог имущества.

Камон, через вашу карту проходят все мои доходы-расходы, а вы хотите, чтобы я ради четырёх зарплат, фактически, отписал вам квартиру?!

Зато после отклонения заявки телефон как прорвало.

«Почта банк» присылает смс, мол, «Кредит со ставкой 5,9%». Типа у всех больше 10, а у них 5,9. Уже чувствую подвох, перехожу по ссылке, а там и вовсе пишут, что «снижают ставку до 3,9%».

Заполняю форму, дожидаюсь звонка:

— Поздравляем! Вам одобрен кредит под 19,9%!

— А почему в заявке было 5,9%?

— Там написано от 5,9 до 19,9!

— Ладно, а как снизить ставку до 3,9%?

— Вы не поняли. Каждый год мы снижаем процентную ставку на величину до 3,9%.

(Ну т.е. на 0,1%, 0,2% — всё что меньше 3,9%).

Приходит смс от Альфы со ставкой 7%. Заполняю заявку, звонок:

— Вам одобрен кредит под 7% годовых.

— Точно-точно. Приезжайте в офис тогда-то.

Приезжаю в офис в назначенное время:

— О, вы женаты! Давайте данные вашей супруги. Не хотите? Ну тогда ставка будет выше. О, у вас водительские права! Сколько лет вашей машине? Не хотите оставить в залог? Ну тогда ставка будет выше. А вот договор. Что, не хотите страховку? Ну тогда ставка ещё поднимется.

Короче, почти довёли до 20%, и я ушёл.

Я вот серьёзно не понимаю, на что они надеятся? Что человеку станет неудобно сказать им в лицо, что они офонарели, и он подпишется на рабские условия?

P.S. Деньги в итоге собрал по родственникам, потихоньку возвращаю.

Новые уловки жуликов из МФО

Новые уловки мошенников: гражданам без их ведома переводят микрозаймы

Похоже, что МФО устали иметь дело с бедными людьми, которые занимают маленькие суммы «до зарплаты». Микрофинансовые конторы стали осваивать новый «рынок» — средний класс, вполне материально обеспеченных людей, которые к ним не идут.

В редакцию обратился житель Твери, который работает инженером на местном производстве. На его счет вдруг упала немаленькая сумма — 45 тысяч рублей. Имя отправителя ему было неизвестно. Первая попытка вернуть деньги не удалась. Инженеру в банке объяснили, почему у него ничего не вышло с попыткой возвратить сумму неизвестному отправителю. В переводе нет никаких реквизитов.

А через неделю жителю Твери позвонили из далекого заполярного города. Представились микрофинансовой конторой и спросили, как он будет погашать заем.

И тут всплыла очень неприятная вещь — оказалось, что сутки нахождения суммы на счетах инженера «стоят» почти три процента. Аргументы, что заем у них он не просил, там рассматривать не стали. Полиция даже заявления не взяла — а где преступление? Ведь у человека деньги прибавились.

Попытки вернуть сумму микрофинансовой конторе получились, но с большим трудом. Теперь в Тверь звонят коллекторы из Ростовской области, которые уверяют, что «купили его долг» — те самые набежавшие проценты.

Месяц назад почти об аналогичном случае, но с москвичкой, рассказало издание Laif. Женщине перевели 50 тысяч рублей. Остальное было как под копирку — в далекой микрофинансовой организации ей заявили, что она получила у них заем. Как, не уточнили. Но москвичке еще повезло — ей дали деньги под 1 процент в день.

С большими тратами нервов и денег женщина вернула деньги. Плюс к 50 тысячам пришлось заплатить проценты «за пользование деньгами» и непонятные «консультационные услуги». И столичная полиция, как и тверская, никакого криминала не увидела.